中国上市公司定向增发公告的信息含量研究

——来自上海股市的经验证据

2011-11-07黄新建岳巧英

黄新建,岳巧英

(重庆大学经济与工商管理学院,重庆 400044)

中国上市公司定向增发公告的信息含量研究

——来自上海股市的经验证据

黄新建,岳巧英

(重庆大学经济与工商管理学院,重庆 400044)

信息含量是基于决策有用的信息观对半强型市场效率评价的一种研究方法。文章采用标准的事项研究法,选取上交所A股上市公司 2007年到 2008年发生的 103个定向增发事件为研究对象,同时采用市场模型和均值调整模型考察中国上市公司定向增发公告的信息含量。两种价格检验模型均表明,定向增发预案公告发布之后,样本公司获得显著为正的累积超额收益率,定向增发事件被市场和投资者视为“好消息”,说明上市公司定向增发公告具有信息含量。作为典型的非会计事项的信息含量研究,文章支持了决策有用的信息观。不管是时间窗口、时间点还是分行业的实证研究,其结果均表明,定向增发公告具有信息含量。

信息含量;定向增发公告;累积超额报酬

一、引言

信息含量研究起源于对市场效率的讨论。经济学是研究稀缺资源最优配置的科学,资本市场(主要指证券市场)则为资金的合理流动和最优配置提供了一个交易平台,因此也成为了研究焦点。市场效率是资本市场的核心特征,它主要讨论证券价格与信息之间的关系,证券市场之所以有效,是因为证券价格“充分反映”了可提供的信息。但是,因为信息不对称、道德风险和逆向选择等因素的存在,市场完全有效只是一种理想状态。Fama根据证券价格反映不同类型信息(历史信息、公开发表信息和内幕信息)的程度解释了三种类型的市场效率:弱型有效、半强型有效和强型有效。大量的研究成果表明,中国的证券市场已经达到了弱型效率,因此目前主要集中研究对半强型效率的评价,即对公开信息的信息含量研究[1]。笔者通过对中国上市公司定向增发公告的信息含量的研究,帮助准则制定者准确把握投资者重视的信息,进一步提高信息的有用性。

定向增发即向特定投资者发行,也叫非公开发行。2006年 5月 28日,证监会颁布并实施了《上市公司证券发行管理办法》,建立上市公司向特定对象非公开发行新股(简称定向增发)的制度。由于非公开发行具有不增加即期扩容压力、门槛低、发行周期短等独特优势,很快成为中国上市公司再融资的主流方式。

股改前关于增发的公告效应研究已经较为成熟,那么,股改后关于定向增发的公告是否具有信息含量呢?围绕这个话题,我们根据有效市场理论和信号理论,把上市公司定向增发事件看成是一个公开发表信息,这个信息体现了企业具有某种不确定性信号,从而促使市场对这些企业的股票进行重新估价,引起股价或者交易量的变动。那么,这种不确定性信号对投资者而言到底是“好消息”还是“坏消息”呢?投资者是否会像上市公司一样对定向增发同样青睐呢?我们对实施定向增发的上市公司的特别关注以及对样本的严格选择为我们研究典型的非会计事项 (上市公司定向增发事件)的信息含量提供了一个契机。

从证监会公布的数据来看,自 2007年起截至2008年一季度,上证 A股共有 108家上市公司完成定向增发,仅 2008年一季度实施定向增发的公司就达 25家。从以上数据可以看出,定向增发作为上市公司再融资的一种方式,在股权分置改革实施之后,已经越来越受到上市公司的青睐。

笔者以中国上海证券交易所 A股上市公司2007年到 2008年一季度发生的 103个定向增发事件为研究对象,采用标准的事项研究法和市场模型、均值调整模型估计超额回报,对定向增发公告在事件日[0,20]时间窗口的信息含量进行实证研究,两种价格检验模型的研究结果均表明,样本公司发布定向增发预案公告[0,20]时间窗口内获得显著为正的超额累积收益率,定向增发事件被市场和投资者视为“好消息”,说明上市公司定向增发公告具有信息含量;时间点的累积超额回报检验说明,定向增发事件引起了样本公司股价显著为正的方向变动,该事件具有信息含量;分行业的累积超额回报检验表明,有些行业是具有信息含量的,而有些行业却不具有信息含量,这说明定向增发预案公告的信息含量具有行业相关性。整体来说,定向增发公告具有一定程度的信息含量,笔者的结论支持决策有用的信息观。

二、国内外相关研究成果

20世纪 60年代,Ball和Brown关于盈利公告信息含量的研究,促使信息含量研究成为实证会计研究及其理论构建的一个重要分支[2]。

信息含量研究起源于美国,从 20世纪 60年代至今,对信息含量的研究成果十分丰富。Beave研究了股票价格与收益之间的关系,认为收益是股票价格变化的滞后反应,而股票价格的独立性使它与收益的相关系数接近 0[3];Mcanally和 Stinson指出某些原因导致的收益变化不会改变股票的价格,某些原因引起的股票价格变化不会导致收益的改变[4]。此外,Fama指出,市场能够认识到股票分割所隐含的股利增加的信息,并利用该信息重新估计股票的预期收益,从而验证了股利分配具有信息含量的假设[5];Watts的研究中发现未来的收益变化与目前未预期的股利变化之间的正相关关系,验证了股利具有信息含量的假设[6]。

中国国内的资本市场起步较晚,市场结构特殊,市场运行机制不健全。这一系列因素导致中国对于实证会计的研究起步也较晚,但研究信息含量的累累成果却是显而易见的。赵宇龙对沪市上市公司的年度会计盈余报告进行了经验研究,结果表明会计盈余披露具有信息含量,开创了中国的实证会计研究[7]。栗煜霞和李宏贵对上市公司的季度报告信息含量进行研究,得出的结论表明季度报告具有明显的信息含量[8]。王晋斌在考虑中签率与申购成本的条件下测度沪市 1997年上半年新上市股票的预期超额报酬率,得出中国沪市新上市股票存在超额报酬率可能的结论[9];刘力和李文德对股票首次公开发行首日超额收益的研究,也得出了同样的结论[10]。此外,王震等对被实施特别处理的公司 (ST)进行研究,其结果显示市场对 ST公告作出了理性的负面反应[11];朱晓婷和杨世忠发现了早披露年报公司的市场反应显著强于晚披露公司,从而得出了及时性具有信息含量的肯定结论[12];周繁和谭劲松通过对独立董事辞职的研究,表明得出市场对一次多人同时辞职有所识别但对多次辞职并没有识别[13]。

虽然定向增发实施仅 3年多,但学术界对于这方面的研究还是很多。黄健中对上市公司非公开发行定价基准日问题做了探讨,认为董事会召开日为私募定价基准日,并且引入市价折扣约束与股价影响的市场化淘汰约束,确立董事会的融资权边界,拟定操纵股价的制约规则[14];王家新和刘曦发现不同方式的增发公告之间,不同募资投向方案之间的股价效应存在显著差异,对市场决策具有重要影响[15];邹斌论述了定向增发三大模式以及受到市场热捧的原因[16]。但是上述关于定向增发的研究均为理论研究,对该事件只做了定性的分析。笔者将选取股权分置改革后的上市公司为样本,从实证的角度考察定向增发事件对股票价格的影响,以及该事件如何使上市公司获得超额收益,这给定向增发事件受到市场热捧提供有力的数据支撑,同时也揭示了股权分置改革的意义以及对资本市场的深远影响。

三、研究设计

(一)样本选取

定向增发的重要时间点包括:预案公告日、股东大会公告日、证监会批准公告日、定向增发实施日。由于董事会的预案公告公布之后,股东大会都会通过,但是证监会不一定批准,相对而言预案公告日对公司的股价影响最大,因此笔者选取预案公告日为事件日。事件期取事件日前 180个交易日,事件日后 20个交易日,即[-180,20]为事件期。

由于目前没有现成的上市公司定向增发的数据库,本研究对实施定向增发的上市公司样本的选择全部用手工收集数据完成。首先,我们在上海证券交易所 (http://www.sse.com.cn)找出 2007年至2008年一季度实施定向增发的上市公司 (A股企业),再在定期公告中找出每个定向增发的上市公司的预案公告日。实施定向增发的上市公司共 108家,剔除被实施特别处理的公司 2家,超过 15天的不连续交易 3家。最终得到 103个样本,样本统计如表 1所示。

表 1 实施定向增发的上市公司的样本统计

笔者的数据处理使用 SPSS12.0统计软件。

(二)价格检验模型

信息含量的研究方法主要分为交易量检验和价格检验,从现有的研究成果来看,价格检验已得到学术界的广泛认同;而交易量检验到目前为止还没有得到学术界的一致认同。价格检验方法主要有两种模型:市场模型和均值调整模型。

对于价格检验模型:

我们定义定向增发事件为新信息θ,φt-1为定向增发预案公告公布之前的信息集,而φt为公告公布之后的信息集,则θ=φt-φt-1;定义 Ri,t为股票 i在t日的日收益率,Ri,t=Pit/φt;Ai,t为股票 i在 t日的超额回报,Ai,t=Pit/φt-E(Pit/φt-1);由此可知 Ai,t= Ri,t-E(Pit/φt-1)。而对于股票预期收益 E(Pit/φt-1)的估计,主要可以采用两种方法,也就是以下两种模型:

(1)市场模型。

其中,αi和βi是估计期[-180,0]内的 OLS估计值。

(2)均值调整模型。

四、实证结果

(一)时间窗口的累积超额回报检验

本研究选取定向增发预案公告之后的 20个交易日为研究对象,研究的结果如下。

1.市场模型

市场模型以样本公司在事件日 [-180,0]时间窗口内的OLS估计值作为股价预期收益的估计。我们以定向增发预案公告公布之后的 5天为一个时间窗口共检验了 4个事件窗口的超额累积收益率。样本公司在定向增发预案公告事件日[0,20]时间窗口的累积超额回报见表 2。

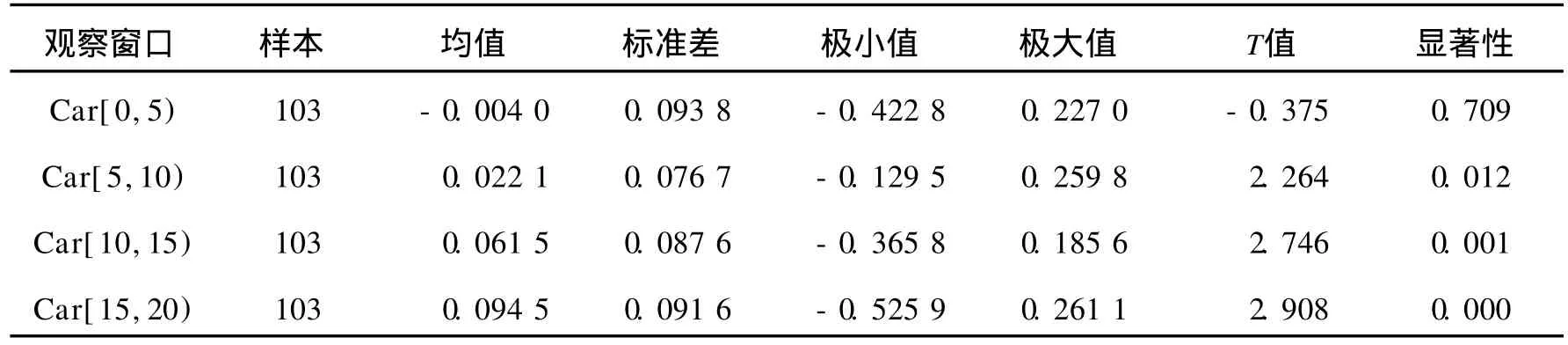

表 2 样本公司[0,20]时间窗口的累积超额回报(市场模型)

表 2的实证结果表明,样本公司在事件日 [5, 10)通过 5%的显著性检验,在窗口[10,15)和[15, 20)通过了 1%的显著性检验。这表明定向增发公告公布之后的第 5至第 20个交易日内,样本公司在三个区间段的累积超额回报都为正。综合看来,公告公布后的 20个交易日内,样本公司获得了17.41%的累积超额报酬。市场模型的实证结果表明,市场和投资者视定向增发为“好消息”,说明定向增发预案公告具有信息含量。

2.均值调整模型

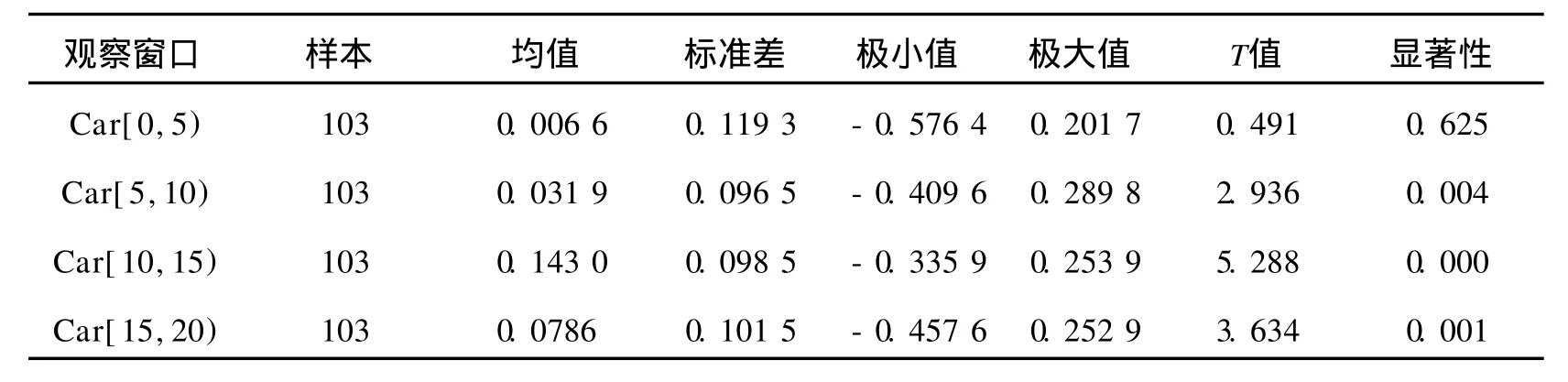

均值调整模型以样本公司在事件日 [-180,0]时间窗口内的日平均收益率作为股价预期收益的估计。样本公司在定向增发预案公告事件日[0,20]时间窗口的累积超额回报见表 3。

表 3 样本公司[0,20]时间窗口的累积超额回报(均值调整模型)

表 3的实证结果表明,定向增发预案公告公布之后的第 5至第 20个交易日内,样本公司在 5个交易日为区间的三个区间段的累及超额回报都为正,这和市场模型得出的结果是一致的,该事件具有信息含量。

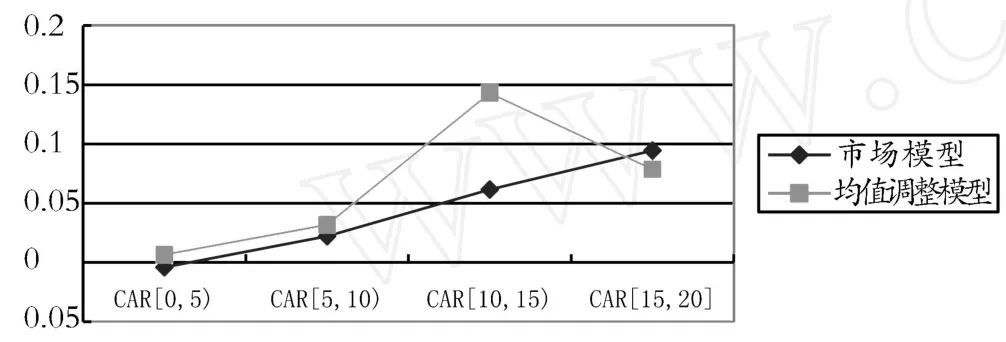

为了更清楚地看到变化的趋势,我们将两种模型的 Car[0,20]的检验结果绘制成图 1。

图 1 两种检验模型的 Car[0,20]描述性统计

从图 1可以看到,市场模型呈现递增的趋势,获得的累积超额报酬最大值已经接近 10%。如此大的累积超额收益表明市场和投资者视定向增发为“好消息”,进一步说明定向增发公告具有信息含量。

(二)时间点的累积超额回报检验

我们研究了定向增发预案公告日之后[0,20]时间窗口的累积超额回报。在这一节,我们将更详细地研究定向增发事件前第 5天至事件后第 15天之间每一天的超额累积收益率,仍然采用两种价格检验模型。

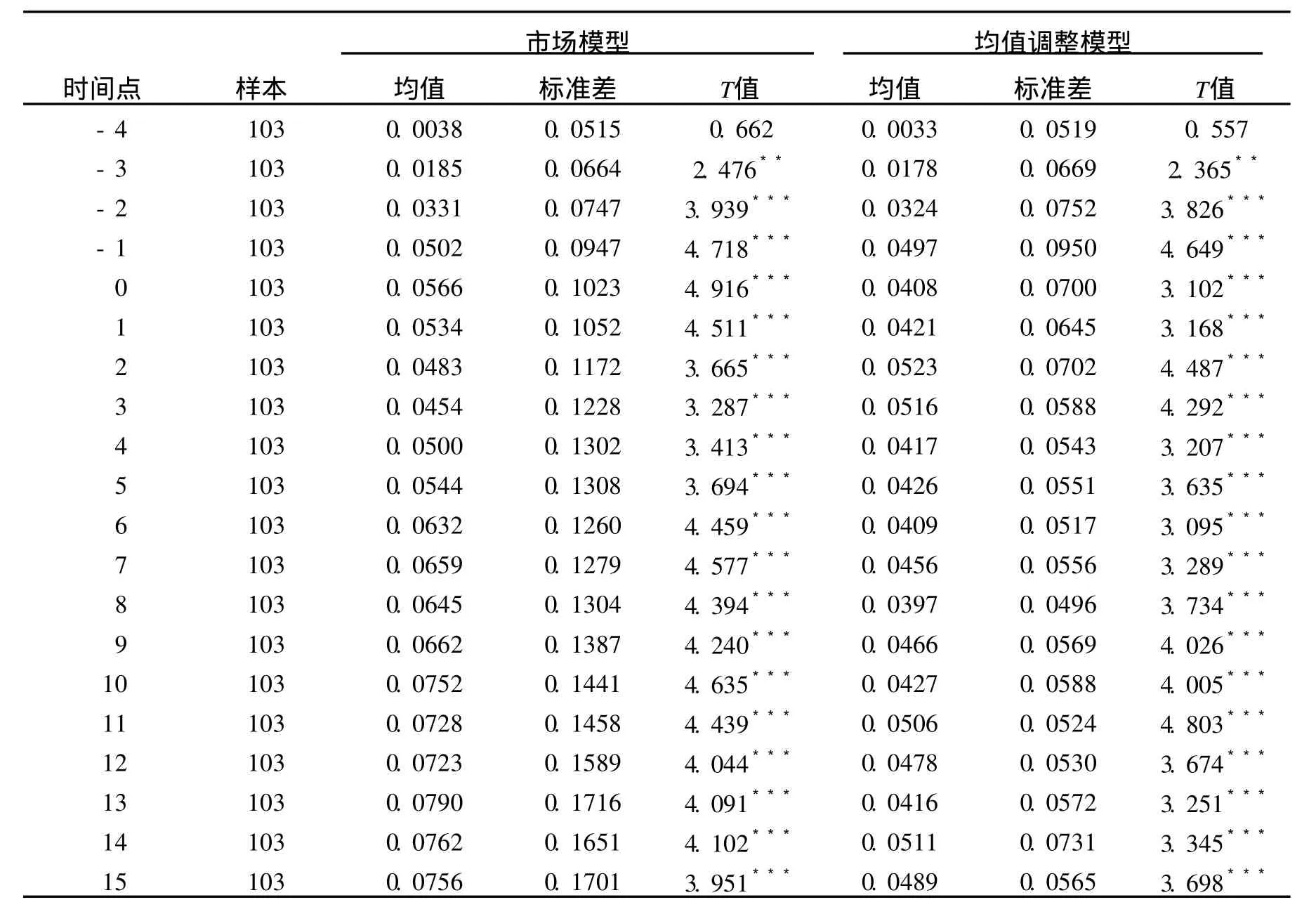

我们以定向增发预案公告公布之前的第 5天为基准点,考察定向增发时间前后共计 21天 (包括定向增发日)的超额累积收益率。样本公司在定向增发预案公告事件日[-5,15]时间点的累积超额回报见表 4。

表 4 样本公司[-5,15]时间点的累积超额回报

从表 4可知,除了时间点 -4未通过显著性检验外,其余均通过了 1%或 5%的显著性检验,并且样本公司定向增发预案公告事件日前后共计 20天均获得了正的累积超额收益率。市场模型和均值调整模型的实证结果都说明了,定向增发事件引起了样本公司股价显著为正的方向变动,该事件具有信息含量。

将两种模型不同时间点的检验结果绘制成图 2。

从图 2可知,定向增发公告公布以前,由市场模型和均值调整模型计算出的累积超额报酬相同;但是在定向增发公告日,两模型的数据呈现一种完全不同的趋势:市场模型仍然呈上升趋势,而均值调整模型明显的呈下降趋势。公告日之后的 15天,两种模型计算出的累积超额回报均呈现上下波动的趋势。总的来说,两种模型均获得了正的累积超额回报,虽然各个时间点上下波动,但从整体看来是呈现上升趋势的。这种上升趋势市场模型比均值调整模型明显些。图 2充分说明,定向增发公告具有信息含量。

五、研究结论及政策建议

(一)研究结论

我们根据公开获取的资料收集了 2007年至2008年一季度发生的定向增发公告共计 103个样本,采用市场模型和均值调整模型两种价格检验模型考察样本公司在定向增发预案公告事件日[0,20]时间窗口的股价变动。两种模型的检验结果均表明,样本公司在观察时间窗口获得显著为正的累积超额回报,定向增发事件具有信息含量。接着,我们对时间点 (公告前 5个交易日至公告后 15个交易日)的累积超额回报做了实证检验,结果表明,定向增发事件引起了样本公司股价显著为正的方向变动,该事件具有信息含量。整体来说,市场和投资者视定向增发事件为“好消息”,定向增发事件具有一定的信息含量。同时,作为典型的非会计事项,定向增发事件具有信息含量支持了决策有用的信息观。

(二)政策建议

虽然定向增发被市场视为“好消息”,但我们要考虑到目前定向增发的管理规则还有待进一步细化,应该进一步明确定价的原则和方法以避免上市公司的董事会根据自身利益最大化的需要来确定基准日,并且应该加强信息披露和对违规行为的监管,一定要做到公平、公正、公开,杜绝内幕交易和利益输送行为,因此有必要进一步加强证监会审核甄别的职能。

[1]陈晓,陈小悦,刘钊.A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究,1999(4): 34-43.

[2]BALL R J,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research, 1968(Autumn):159-178.

[3]BEAVER W H.The infor mation content of annual earnings announcements[J].Journal of Accounting Research Supplement,1980:67-92.

[4]McANALLY,ST INSON.The information content of earnings and prices:A simultaneous equations approach[J].Journal ofAccounting and Economics,1997,23(1):53-81.

[5]FAMA.Dividend yields and expected stock returns[J]. Journal of Financial Economics,1988,22(1):3-25.

[6]WATTS.Systematic‘abnormal’returns after quarterly earnings announcements[J].Journal of Financial Economics,Volume 6,1978,6(02):127-150.

[7]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998(7):41-49.

[8]栗煜霞,李宏贵.上市公司季度盈余信息含量的实证研究[J].证券市场导报,2004(8):55-61.

[9]王晋斌.新股申购预期超额报酬率的测度及其可能原因的解释[J].经济研究,1997(12):65-78.

[10]刘力,李文德.中国股市首次公开发行首日超额收益研究[J].中国会计与财务研究,2000(5):89-102.

[11]王震.上市公司被特别处理 (ST)公告的信息含量与影响因素[J].金融研究,2002(9):61-71.

[12]朱晓婷,杨世忠.会计信息披露及时性的信息含量分析——基于 2002-2004年中国上市公司年报数据的实证研究[J].会计研究,2006(12):77-81.

[13]周繁,谭劲松.信息含量:基于独立董事辞职公告的实证研究[C]//“会计新领域和新问题”研讨会论文集, 2006.

[14]黄健中.上市公司非公开发行的定价基准日问题探讨[J].证券监管,2007(3):35-41.

[15]王家新,刘曦.中国股市增发公告的股价效应分析[J].统计研究,2008(4):61-65.

[16]邹斌.寻找定向增发的超额收益[J].行业分析,2007 (37):44-46.

A Study on the Information Content of the D irectional Issuance Notice of Chinese L isted Compan ies:from the Empirical Evidence of Shangha i StockMarket

HUANG Xin-jian,YUE Qiao-ying

(College of Econom ics and Business Adm inistration,Chongqing University,Chongqing 400044,P.R.China)

Information content,based on the concept of useful information for decision-making,is a research method for evaluating the semi-strong-market efficiency.This study selects 103 directional additional events,which were directed by the A-share listed companies of China’s Shanghai Stock Exchange from 2007 to 2008,as the research objects.This research also uses two price testing model(market model and mean adjustment model)to measure the infor mation content on the directional issuance notice,which are directed by Chinese Listed companies.The findingsof two testmodelprice indicate that sample companies have the cumulative surplus yield which is significant positive,and directional additional events are seen as“good news”by the market and investors.These events have information content.As a typical non-accounting research on the infor mation content,this paper supports the concept of useful information for decision-making.The results of the empirical research show that the notice of additional directional has information content,regardless of the time window,time point or sub-sectors.

information content;directional issuance notice;cumulative excess return

F830.91(251)

A

1008-5831(2011)01-0048-06

(责任编辑 傅旭东)

2009-11-30

黄新建(1972-),重庆大学经济与工商管理学院副教授,博士,硕士研究生导师,中国注册会计师,复旦大学工商管理博士后,主要从事会计信息、盈余管理、财务舞弊与资本市场中的会计问题研究。