汇率冲击与外汇储备对人民币国际化的动态影响——基于IS-LM-EE模型和SVAR的实证分析

2011-08-27王劲松巴曙松杨现领

王劲松 巴曙松 杨现领

(1.东北大学工商管理学院,辽宁沈阳110819;2.国务院发展研究中心金融研究所,北京100010;3.华中科技大学经济学院,湖北 武汉 430074)

一、引言

人民币国际化的目标是指在私人领域它将部分成为国际贸易的交易货币和结算货币、金融机构的价值储藏手段以及国际债券的发行货币;在官方领域它将部分成为干预和储备货币以及国家主权债券的延期支付标准,并最终成为境外广泛接受与使用的货币,以及全球主要央行的储备、干预与盯住货币。虽然2009年以来,人民币国际化已经在跨境贸易结算、跨境投融资方面取得显著进展,然而从使用范围上看,目前人民币国际化尚处于周边化的起步阶段。从国际货币职能看,目前人民币不能发挥价值储藏的功能,更不能作为官方用途的干预货币和锚货币。虽然人民币已经开始成为国际贸易和金融交易的载体和计价货币,然而跨境贸易人民币结算的比例仍然非常小,作用范围十分有限,与美元、欧元、英镑、日元等国际货币相比存在相当大的差距。

许多学者从理论和实证角度研究了一国货币国际化必不可少的决定性因素。Tavals概括了货币国际化的三个前提条件:政治稳定的信心、开放和发达的金融市场以及庞大的经济和贸易规模[1]。Chinn和Frankel通过精确的计量检验得出结论:GDP全球份额、通货膨胀率、汇率波动、金融发展指数(M2/GDP)等变量在决定一国货币成为国际储备的过程中具有显著作用[2]。历史经验以及关于美元、欧元和日元等国际货币的研究都表明货币国际化的根本决定因素主要是经济贸易规模、金融市场以及货币价值的稳定[3]。因此,依据这些研究,本文把国际贸易规模、金融发展指数和人民币币值稳定作为人民币国际化的主要决定因素。

为了考察汇率冲击对人民币国际化的动态影响,本文着重把握以下三个间接传导途径:

第一,人民币的汇率波动通过影响进出口贸易对中国的出口导向型发展战略和经济增长路径产生冲击,从而对人民币作为交易和结算货币的前景施加压力。理论上,汇率变化与国际贸易总量、人民币国际化呈负相关关系,但实证上,这种关系发生作用的时机、强度及持续性都需要细致考察。因此,从汇率对经济贸易的冲击视角探讨人民币国际化显得十分必要。

第二,人民币汇率波动对货币价值稳定产生冲击,从而影响人民币作为记账单位、价值储藏工具和国际储备货币的吸引力。首先,汇率不稳定本身就是人民币对外价值不稳定的直接诱因;其次,根据无抛补的利率平价原理,国内外利率差额反映了汇率波动预期,因此汇率冲击将传导至利率冲击,从而刺激投机性的国际资本流动,这将进一步加剧汇率变化和币值不稳定。

第三,汇率波动通过影响中国金融业发展的广度与深度从而对人民币国际化产生动态冲击效应。历史经验表明,为了取得和维持国际货币的地位,一国必须拥有一个开放和发达的金融市场。在整个19世纪和20世纪初期,英镑的主宰地位取决于伦敦卓越的金融市场,目前,美元的这一地位则由纽约的金融市场支撑[4]。

综上所述,通过国际贸易总量、货币价值稳定性及金融业发展水平三条主要途径,本文将汇率冲击与货币国际化间接联系起来。

二、IS-LM-EE模型:汇率的冲击效应

IS-LM-EE模型即蒙代尔—弗莱明模型是开放条件下宏观经济学的基准模型,它为我们分析国际收支、价格水平、货币供给、国际储备与汇率政策冲击之间的同期及跨期动态影响提供了良好的理论起点。理论上,标准的IS-LM-EE模型可设定为如下的三个方程:

其中,IS曲线和EE曲线分别代表开放条件下实体经济部门供求平衡和国际收支均衡,这与一般的标准设定并无不同之处。本文的主要区别在于LM曲线的设定。这里我们把C-1、X、H分别定义为前一期的基础货币、中央银行外汇市场干预所增加的基础货币以及公开市场业务操作所增加的货币投放,它们三者之和为本期基础货币总量。理论上,一国货币供给总量为货币乘数与基础货币之积,然而在实践中,基础货币投放往往受制于汇率波动和国际收支顺差的约束。因此,对基础货币的这种细分能够让我们具体考察中央银行行为对人民币国际化的影响。

为了从理论上分析国际贸易、货币价值和金融业发展水平对汇率冲击的反应,我们对式(1)中的所有变量取全微分并把它们重新整理为如下的矩阵形式:

这样利用克莱姆法则(Cramer's rule)就可以计算出汇率波动对国际贸易、利率、外汇储备的冲击反应方程:

其中J为雅可比行列式,一般意义上J>0。对应式(3)中的三个方程,我们可以得到如下的结果:

推论1:汇率波动对国民收入的短期冲击效应主要取决于进出口的汇率敏感系数(Exe,Ime);长期冲击效应则主要取决于国内支出敏感系数及货币需求敏感系数。

从短期来看,汇率变化通过影响出口产品的竞争力而直接影响国际贸易水平。从中长期来看,一方面,出口下降还会通过国内支出敏感系数间接减少相关的投资和消费需求而使GDP增长率进一步下降;另一方面,汇率变化将调节稀缺资源的重新配置,从而使贸易品部门与非贸易品部门平衡发展。例如,人民币升值将不可避免地促进制造业部门的资源向其他部门特别是服务业部门转移[5]。总体而言,人民币汇率调整对贸易总量和国民收入的影响需要全面评估。

推论2:在其他条件不变的情况下,国际收支顺差和人民币升值的压力将主要通过资本流动和国内需求进行调整。

这是因为在式(3)的第二个方程中,除了(1-ZY+ImY)和(KY-ImY)的符号无法确定外,根据IS-LM-EE模型对相关系数的基本设定,其他各项均为正,因此当存在国际收支顺差和人民币升值压力时,即dX<0,de>0时,只有对国内需求ZY和资本流动KY进行相应调整才能保证内部和外部均衡的实现。长期以来,中国宏观经济的一个重要挑战就是国内需求不足,因此为了释放经常账户顺差和资本账户顺差的双重压力,决策部门不得不进行大规模的外汇积累和资本管制。推论2意味着解决这一问题的根本出路在于扩大内部需求以及放松资本流出管制,同时这也是推行人民币国际化战略的必由之路。

推论3:只有当ZY+MdY+KY<1时,国际市场利率平价关系才会成立。

从理论上讲,当国内利率高于(低于)国外利率水平时,如果不存在资本管制,则会出现大规模的资本流入(流出),从而造成汇率升值(贬值)预期,这就是利率平价原理的基本含义。由于利率和汇率都是最基本的经济变量,它们的变化将会对一系列市场决策行为产生冲击。例如,利率的变化将会对银行的存贷款利差产生影响,从而也间接影响银行业的发展。实践中,为了稳定利率或汇率,一国常实施资本管制,但是对中国这样一个开放型大国而言,长期实施有效的资本管制是很困难的。

据此,我们在IS-LM-EE模型基础上把汇率的冲击效应融合在一个统一的框架内,这既为本文的分析奠定了理论基础,同时也为实证部分结构参数的选择提供理论指导。

三、实证模型设立与计量分析结果

(一)实证模型:SVAR方法

本文使用SVAR模型评估汇率冲击对国际贸易、人民币价值稳定以及金融业发展的动态影响。典型的SVAR模型是如下形式:

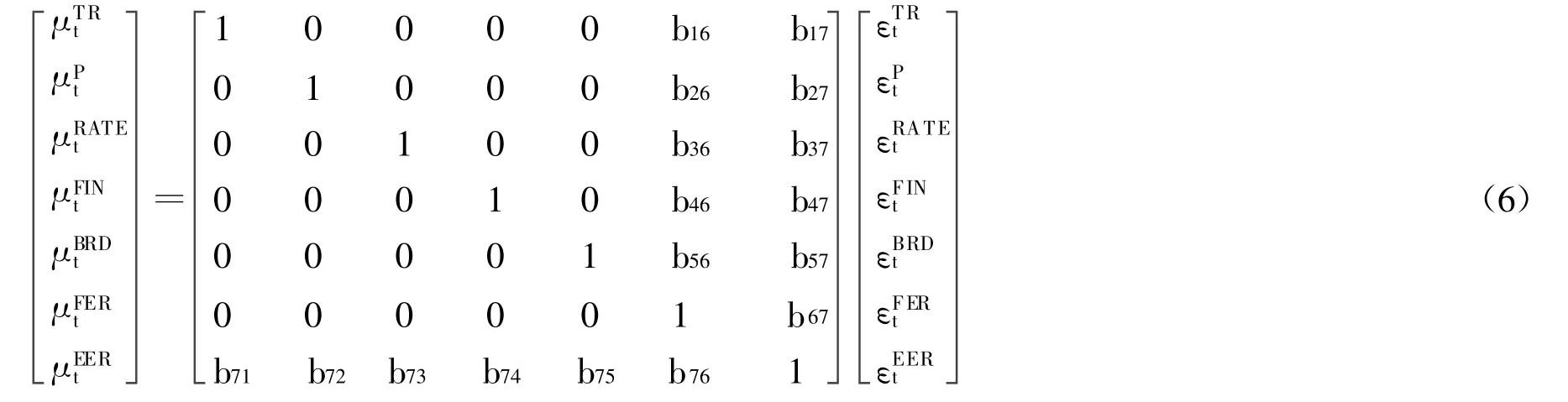

在SVAR模型中可以通过对B0施加约束来识别结构冲击,对于包含n个参数的模型,只需施加不少于n×(n-1)/2个约束来识别模型。在传统Cholesky分解约束下,B0最终约束为下三角矩阵,而在SVAR模型中,只要满足约束条件的个数,B0矩阵的结构可以是任意的,因此根据已有文献的做法和IS-LM-EE模型的分析结果,本文设立计量模型并把汇率的结构冲击参数矩阵施加短期约束(见式(6))。

根据理论模型的设定,相关变量的选择以及数据来源如下:EER(美元和人民币有效汇率指数同比变化率)数据来源于国际清算银行货币有效汇率数据库;FER(外汇储备同比增加率)数据来源于国家外汇管理局统计报告;P(价格水平指数)、RATE(银行间短期拆借利率同比变化率)、TR(进出口差额同比变化率)、FIN(金融业发展指数)、BRD(银行利差同比变化率)的数据来源于CCER金融和经济数据库以及作者的计算。所有数据为1996年1月到2010年12月的月度数据。

(二)平稳性及协整检验

本文使用传统的ADF方法对各个时间序列的平稳性进行检验,结果表明,除金融发展指数是I(0)平稳序列外,其余变量均存在单位根,为非平稳序列。然而对原变量一次差分以后再进行单位根检验,其结果是平稳的,说明各个变量均为一阶单整序列,即I(1)形式。此外,本文对变量间的协整关系和SVAR模型滞后项的选择都进行了检验,结果表明协整关系存在,进一步综合考虑各种准则与数据样本容量,本研究选择滞后2期的SVAR系统进行估计(限于篇幅,检验结果未在文中列出)。

(三)实证分析:同期关系估计

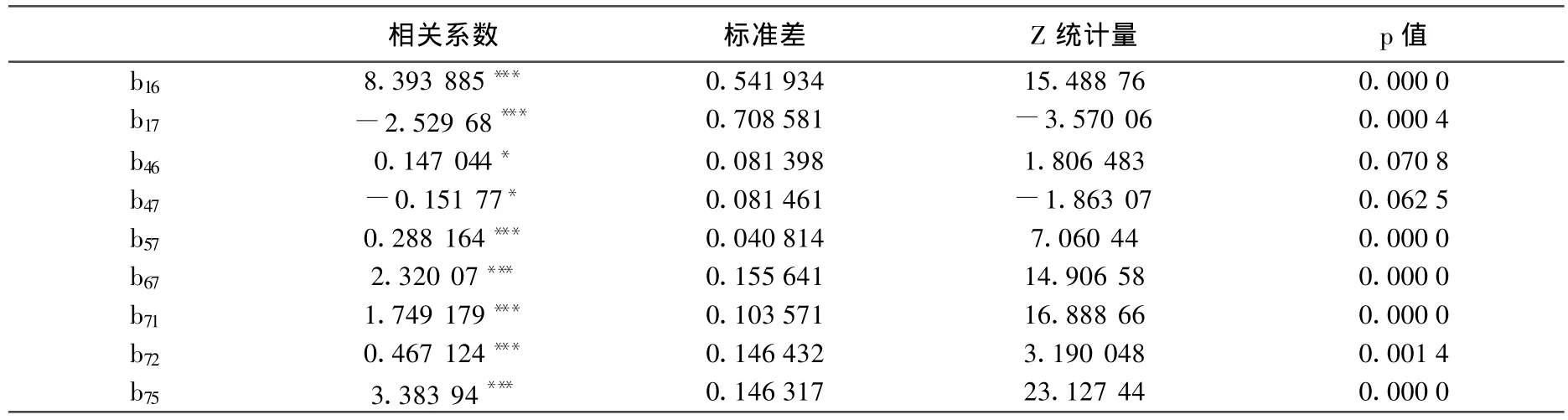

表1显示了SVAR模型估计的各变量同期相关系数,由此可以看出:国际贸易与外汇储备、汇率波动之间在1%的显著水平下存在正向、负向关系。这种结果与理论预期是完全一致的,因为国际贸易收支顺差表现在央行的资产负债表上即是外汇储备资产的增加,同时,人民币升值本身会导致国际收支顺差的减少。金融发展指数与外汇储备、汇率波动之间在10%的显著水平下呈现正向、负向关系。由于本文使用M2/GDP来衡量金融业发展水平,因此当央行持有的外汇储备增加时,基础货币和银行信贷投放(M2)会相应增加。相反,人民币升值时会部分释放国内通货膨胀压力(M2下降)。银行利差与汇率波动之间的正向关系虽然支持了Goldstein关于汇率改革与中国银行发展之间关系的看法[6],但是其内在的影响机制仍需要更有说服力的解释。最后一组显著的同期关系存在于外汇储备与汇率之间,这是显而易见的,这里不再赘述。综上所述,SVAR模型中的确存在比较明显的同期相关关系,特别是外汇储备与汇率波动对国际贸易与货币供给量有非常显著的冲击效应。

(四)实证分析:结构冲击的累积性影响(脉冲响应函数)

为了揭示汇率与外汇储备的结构冲击对人民币国际化的影响,我们引入脉冲响应函数来考察汇率波动与外汇储备积累对国际贸易、人民币价值稳定、金融业发展的累积性影响。

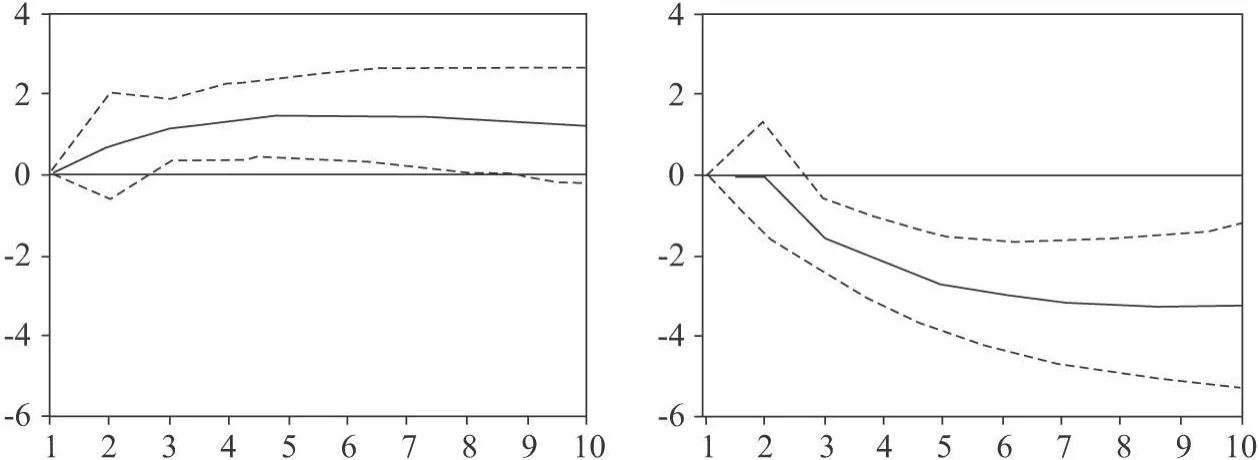

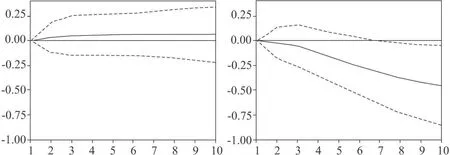

1.结构冲击对国际贸易的累积性影响 。图1反映了外汇储备和汇率一个标准差冲击对国际贸易的影响。从图1中可以看出:外汇储备冲击导致国际收支顺差增加,并在第6期达到峰值,累计增加净出口1.43%;人民币升值导致国际收支顺差减少,并在第9期达到最大效果,累计减少顺差3.27%。这种结果说明央行通过不断的外汇储备购买,释放人民币预期升值的压力,维持出口导向型发展战略,从一定程度上讲,这样的外汇市场干预仍然具有一定的有效性,然而外汇储备规模迅速膨胀本身也说明在金融自由化和全球化背景下干预的难度不断加大,效果也势必不断减弱。这意味着人民币升值短期内可能会带来国际贸易和产出规模的下降,但是从长期来看,人民币升值将促使中国经济增长方式的转变和内部产业结构的调整,从而为人民币国际化建立可持续的宏观经济基本面。

表1 估计显著的同期相关系数

图1 国际贸易对外汇储备(左图)和汇率波动(右图)结构冲击的累积响应

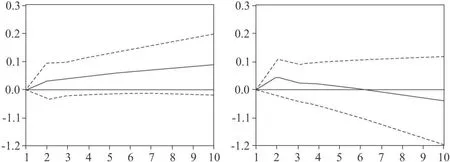

2.结构冲击对人民币价值稳定的累积性影响。图2刻画了外汇储备和汇率波动对通货膨胀的累积性影响。外汇储备一个标准差的正向冲击使当期物价水平提高0.034%,这种冲击效应一直持续到第8期达到最大值0.069%,并持续稳定在这一水平。这说明外汇储备积累对货币供给量扩大和通货膨胀具有长期正向压力。然而,人民币升值一个标准差的正向冲击使当期通货膨胀水平微弱下降0.026%,但是冲击效应却不断加强,并在第10期达到-0.45%,且没有任何减弱的趋势。据此,我们认为人民币升值将在长期内减少通货膨胀压力,从而有利于人民币价值稳定和货币国际化。更为重要的是,人民币升值可以减轻央行为积累外汇而投放基础货币的压力,从而促进人民币对内价值稳定。总之,本文的实证结果证实,一个更加灵活的人民币汇率制度对推动人民币成为价值稳定的国际货币具有十分重要的意义。

图2 通货膨胀对外汇储备(左图)和汇率波动(右图)结构冲击的累积响应

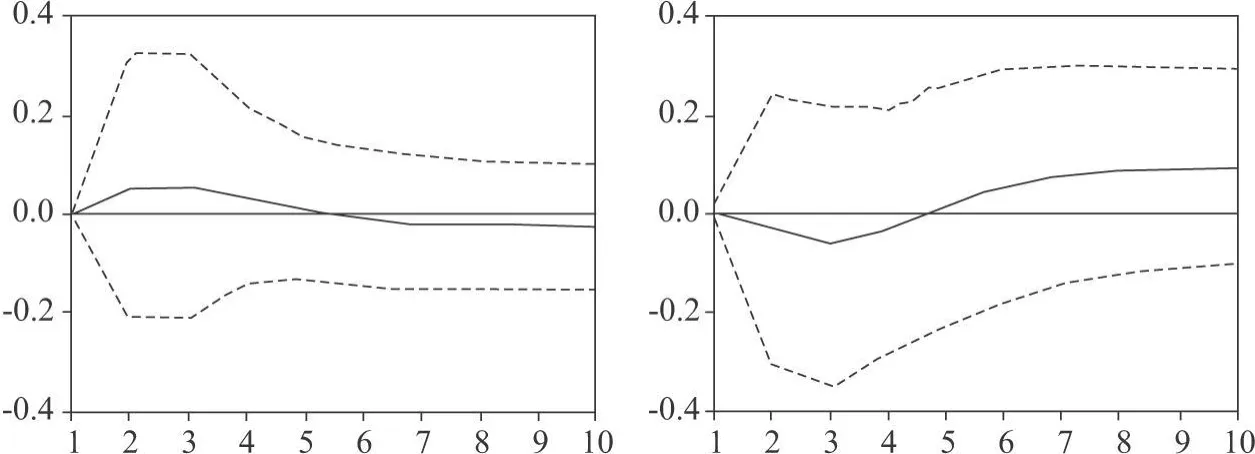

图3揭示了结构冲击对利率水平的动态影响。首先,汇率对利率水平的冲击效应存在较大波动,经过初期的正向响应后迅速下降,并在第7期转为负。这表明尽管在理论上利率与汇率之间应该存在强一致性关系,但实际上,这点在中国表现得并不明显,这暗示了我国利率市场化程度仍然有待提高。其次,外汇储备对利率的正向冲击效应持续存在,且呈逐步扩大的趋势,这与通货膨胀对外汇储备的冲击反应过程保持高度一致。对此,我们的解释是:一方面,在实际利率保持不变的情况下,外汇储备带来的通货膨胀压力会导致名义利率提升,即利率的费雪方程式成立;另一方面,央行为了控制因外汇储备积累所造成的价格上涨,通常会提高基准利率水平以控制基础货币投放。

图3 利率水平对外汇储备(左图)和汇率波动(右图)结构冲击的累积响应

3.结构冲击对金融业发展的累积性影响。图4显示金融发展指数对结构冲击的响应前后呈现相反方向的调整:首先,外汇储备的增加在前期对金融发展指数有正向冲击,并在第3期达到峰值0.036%后,逐渐减小直至调整为负向影响,在第10期之后逐渐减弱并消失;其次,人民币升值在初期对金融发展指数有负向冲击,然而这种影响在第5期转变为正向冲击,并一直持续存在。这种结果的出现主要取决于结构冲击对M2和GDP的影响具有期限和时序特征,前期的响应主要体现在对M2的冲击上,这一点与结构冲击对通货膨胀的动态影响类似,后期的影响则主要体现在对GDP的冲击上,而这与结构冲击对国际贸易的动态影响类似。因此,综合起来,图4所表现的前后变化是可以理解的。

图4 金融业发展对外汇储备(左图)和汇率波动(右图)结构冲击的累积响应

(五)实证分析:汇率波动的方差分解

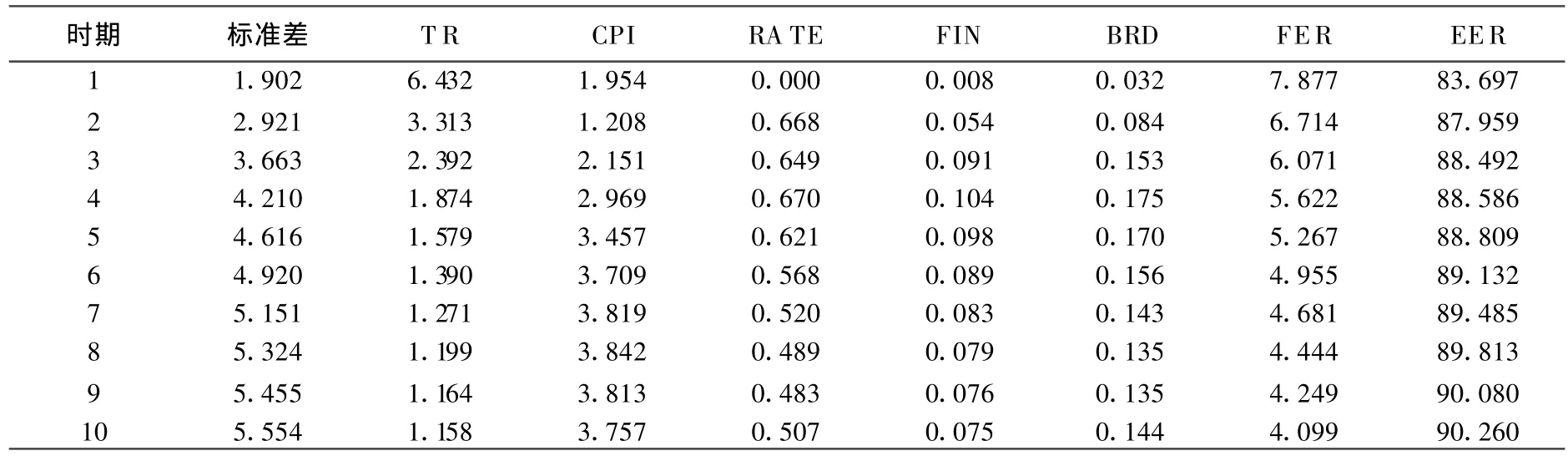

汇率波动本身也会给人民币价值稳定带来冲击,因此本文通过方差分解考察了汇率波动的主要来源(表2)。对人民币汇率的标准差进行分解后,发现第1期引起人民币汇率变化的主要原因除其自身外,就是国际贸易和外汇储备的冲击,而且这两类冲击均在首期达到最大化,分别对人民币汇率变化造成6.432%和7.877%的贡献度,之后各期影响逐渐减弱。此外通货膨胀前期对汇率波动的冲击并不明显,但随着时间的推移,它的影响不断加强,并在第8期达到3.842%。

表2 汇率波动的方差分解

总之,方差分解的结果表明:短期内国际收支顺差和巨额外汇储备积累是人民币对外价值不稳定最重要的影响因素,这证实了经济发展模式和国际收支的“再平衡”对推动人民币国际化具有深远意义;长期内通货膨胀对人民币汇率的冲击效应不断显现出来,这说明不仅汇率水平可以影响国内价格,国内价格也会反作用于汇率波动,因此两者存在双向因果关系。正是从这个意义讲,我们认为保持低通货膨胀率是人民币对外价值稳定的信心之源。从历史上看,20世纪七八十年代,日本和德国长期稳定的低通货膨胀率是日元和德国马克国际化进程中的重要促进因素,而同时期美国较高的通货膨胀水平则明显影响了美元作为主宰性国际货币的吸引力[7]。

四、结论

当前,人民币国际化已经成为中国应对全球性金融危机的一项长期战略,最终目标是人民币被国际市场广泛认可和接受,并发挥计价单位、交换媒介和价值储藏手段这三大国际货币功能。本文选择汇率视角对这一问题进行探讨,得出了一些有意义的结论。

第一,SVAR模型的同期关系估计表明,人民币汇率和外汇储备与国际收支、通货膨胀、利率等内生变量之间存在显著的同期相关关系。首先,国际收支顺差明显加大了通货膨胀压力,从而影响人民币价值对内稳定;其次,如果出口导向型发展战略不能转变,国际收支的持续顺差将迫使人民币汇率重估以实现外部平衡,从而影响人民币价值对外稳定。总之,国际收支不平衡是造成人民币价值内外不稳定的重要根源。因此,出口导向的经济增长模式必须转变,才能为人民币顺利走向国际化奠定稳定的宏观经济基本面。

第二,通过脉冲响应函数,我们发现人民币适度升值在对国际贸易规模产生负向影响的同时,也会在长期内降低通货膨胀率并扩大利差,这有利于维持人民币对内价值稳定,促进银行业的发展,从而提升人民币作为价值贮藏手段和储备货币的信心。更重要的是,人民币升值通过减少顺差可以减轻央行积累外汇储备和投放基础货币的压力,从而部分消除人民币价值的不稳定。

第三,汇率冲击对利率的动态影响存在很大波动,经过初期的正向冲击响应后迅速下降,并转变为负向冲击,这表明利率平价原理在中国并不成立。然而,外汇储备对利率的正向冲击效应却持续存在,且呈逐步扩大趋势,这说明央行为了控制因外汇储备积累所造成的价格上涨,通常会提高基准利率以控制基础货币投放。因此,利率与汇率之间的这种动态关系体现了开放条件下的“三难选择”。

[1]G.S.Tavlas.Internationalizations of Currencies:The Case of the USDo llar and Its Challengers Euro[J].The International Executive,1997,(10):14-24.

[2]M.Chinn,J.Frankel.The Euro May over the Next 15 Years Surpass the Dollar as Leading International Currency[Z].Faculty Research Working Paper,2008.

[3]李稻葵,刘霖林.人民币国际化:计量研究及政策分析[J].金融研究,2008,(11):1-16.

[4]Pau l K rugman.The International Role of the Dollar:Theory and Prospect[Z].NBER Working Paper,No.6838,1984.

[5]巴曙松,沈姗姗.中国对美出口结构研究——基于美国经济增长和汇率水平视角的分析[J].中国工业经济,2009,(5):13-21.

[6]Morris Go ldstein.Adjusting China's Exchange Rate Po licies[Z].Institute for International Economics Working Paper,2004.

[7]B.Eichengreen.Sterling's Past,Dollar's Future:Historical Perspectives on Reserve Currency Competition[Z].NBERWorking Paper,No.11336,2005.