互联网场景中保险人明确说明义务的法律调适

2023-10-15田宇申

田宇申

(北京航空航天大学 法学院,北京 100083)

一、问题的提出

目前,多数学者①[1]依据《中华人民共和国保险法》(以下简称《保险法》)第17条第1款和第2款将保险人说明义务分为两部分,即基于普通合同条款②[2]108的说明义务和基于免责条款的提示义务及明确说明义务,二者又可分别称为一般说明义务和特别说明义务③。从比较法角度观察,域外大多数国家规定的“说明”仅要求义务人提请相对人注意免责条款,达致“醒示”④要求即可,而《保险法》中规定特别说明义务的要求显然不止于此[3]。在保险合同中,一般说明义务履行标准相对宽松,只要保险人能够证明其已通过书面形式向投保人提交完整的保险条款,且保险合同条款字迹印刷清晰,即视为已达到“说明”义务的履行标准。而对于“特别说明”,需要包括“醒示”[4]和“醒意”两层含义,保险人不但应当采取引起投保人注意的方式提示免责条款,更要主动通过口头或书面方式对其进行解释说明以确保投保人对该条款理解不存在疑问或歧义。

互联网场景中保险人说明义务并非互联网与保险人说明义务的简单叠加,互联网保险乃是保险行业与互联网深度融合的结果[5],强调运用云计算和大数据技术,对现有保险产品、保险运营模式的重新建构。因此,互联网保险并非仅仅指销售方式从线下转移到线上,它依托先进的网络技术探索自身独特的商业模式,不论是产品的种类形态、产品结构的设计还是运营管理模式,较之传统保险均发生了颠覆性的变化。对于互联网场景中保险人的说明义务,不能机械地理解为保险人通过线上方式将保险合同条款所含专业术语向投保人解释,而应进行扩大解释,指保险人依托互联网信息处理技术和算法规则,通过网页披露、操作指引、客服问答多种方式的结合,对投保人所应知悉的信息主动以电子书面形式向投保人进行一定程度的提示和解释,以确保投保人全面了解保险信息真实含义及保险关系中双方权利义务的分配方式。

在互联网保险中,保险人对于经营主体信息及保险合同条款一般以数据电文形式呈现,只要投保人在网上按照投保程序进行操作,就能阅读这些内容,此时可视为一般说明义务的履行。此外,只需要通过对字体作加粗、变色等处理,就足以履行特别说明义务中的提示义务。上述两项义务的履行几乎不存在争议。然而,由于互联网的虚拟性和人机交互性,此时判断保险人是否足以尽到免责条款的明确说明义务存在较大难度。目前,中国现行法律及司法解释对于该问题规定得较为模糊,基于此,司法实务中认定标准不统一,经常出现同类型案件判决迥异的情形,甚至针对同一案件事实,一、二审法院判决大相径庭,因此,研究互联网模式下保险人明确说明义务制度可以为目前较为混乱的司法实践提供一定的有益指导。

二、互联网场景中保险人明确说明义务的特殊性

(一)互联网电子交易模式的特殊性

互联网保险合同的签订和履行均需依托互联网电子交易,因而探讨互联网保险模式下保险人说明义务的特殊性首先要考察电子交易的特殊性。在电子交易中,为了提高交易效率,降低缔约成本,经营者大量使用电子格式条款,点击合同、浏览合同等新的合同履行模式盛行。在此情形下,当事人的磋商被排除,合意被限制,双方利益失衡,合同公平受到妨碍。因此,在电子交易中出现的新问题需要新的合同法规则进行规范[6],追本溯源电子交易过程中产生的保险合同履行新问题,主要来源于互联网电子交易的三大特性,即虚拟性、交互性和快捷性。

1.虚拟性

互联网电子交易的虚拟性强调电子商事活动需要在虚拟的网络环境下运行,在保险领域主要体现为保险产品的宣传、营销及理赔全流程均于线上完成,互联网保险公司无须像传统保险机构一样通过在全国开设大量的实体机构并雇佣保险代理人向消费者推销保险产品。因此,在互联网保险交易模式中,保险人与投保人双方信息的共享均以数字化的符号和代码通过线上传递来完成,不论是保险人还是投保人通过网站平台或手机小程序便足以实现跨地域和跨时空的电子交易。同样,作为保险交易中的一项重要环节,保险人明确说明义务的履行同样需要依托虚拟网络来进行,其履行的判断标准也因此发生变化。实践中,互联网保险服务商会选择通过网站平台的页面设计来履行说明义务,但如此一来,《保险法》中确立的明确说明规则会出现适用难度较大或适用履行成本过高的难题,那么又该如何使网站页面的内容符合《保险法》中确立保险人明确说明义务的立法初衷?由此也带来了司法实务中的认定疑问。

2.交互性

互联网电子交易的交互性来源于互联网信息技术的交互性,后者是指通过互联网中机器、人、界面三大要素将信息输入和输出的过程,具体操作模式为人通过人机界面向机器输入指令,机器将输出结果呈现给实际操作人[7]。而互联网电子交易的交互性是将互联网信息的交互技术运用到网络交易场景中来,通过供求双方即时对话来确保消费者知情权的实现,在保险交易中较为突出地体现为保险人明确说明义务的履行。传统保险业务中,保险人明确说明义务的履行需要保险代理人和投保人反复确认沟通,无形中会耗费巨大的时间和金钱成本。在互联网模式下,保险公司一般通过设计功能齐全的交互界面来履行保险人明确说明义务,投保人通过网络可以实时了解保险公司及其产品的详细信息,依托保险比价平台也可以实现保险产品的自由选择,可以有效解决保险公司与投保人之间缺乏互动性的问题,从理论上来说,更加有利于保险人明确说明义务的履行。然而,这种交互性虽然便利于保险人明确说明义务的履行,但是却增加了判断其履行完全与否的难度。

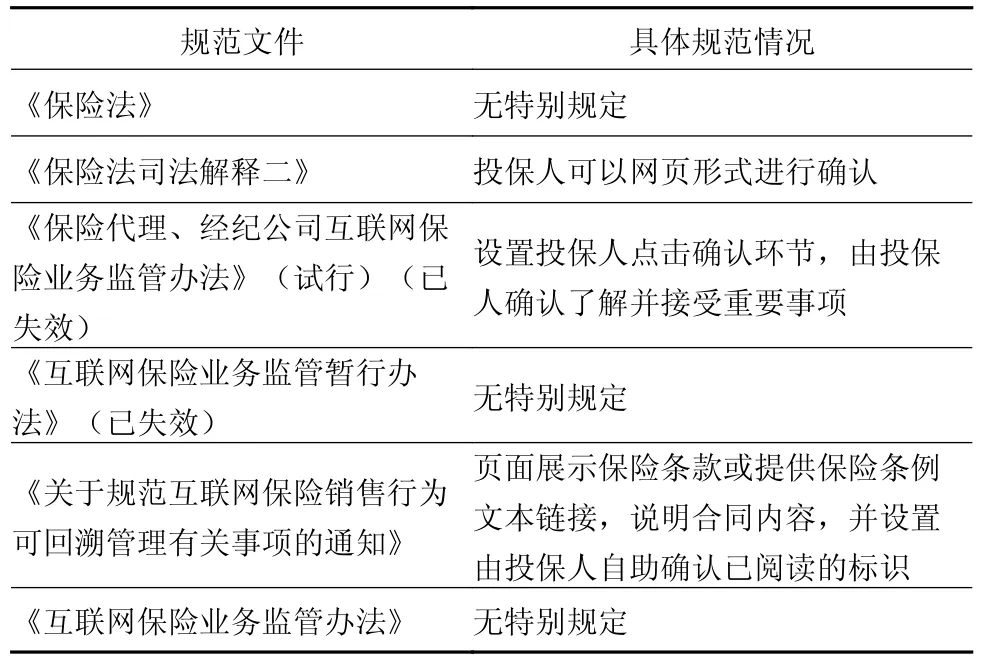

根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》(以下简称《保险法司法解释二》)第13条,判断保险人是否履行明确说明义务一般是通过确认投保人是否在相关文书上签字、盖章来判断的,但互联网电子交易的人机交互性使得互联网保险公司往往直接省略投保人签字盖章环节,《保险法司法解释二》所确立的明确说明义务履行标准在互联网保险模式下不存在适用的余地。然而,虽然《保险法司法解释二》第12条对通过网络等特殊方式订立保险合同规定可以以网页形式明确说明,但是该条并未对网页说明的形式进行详尽要求,这样一来,保险人明确说明义务的履行就存在极大的不确定性。由于缺乏具体的法律层级参照标准,规章层级的规范也并非统一,中国对于互联网场景中保险人明确说明义务的具体规范,如表1所示。

表1 中国对于互联网场景中保险人明确说明义务的具体规范

在司法实务中,部分法院机械照搬《保险法》和《保险法司法解释二》确定的履行标准,即认定由于互联网保险公司说明义务的履行并非以投保人签字和盖章进行确认,进而直接否定其明确说明义务履行的效力,即使互联网保险公司通过网页形式履行明确说明义务,也可能承担败诉的风险。

3.快捷性

现代信息网络的发展使得信息的传输、处理和应用的节奏大大加快,互联网购物的便利性亦在无形中加快了电子交易的速度和效率。这种电子交易的快捷性在保险领域主要体现为保险费率的制定依托精准的数据模型,电子签约模式的广泛应用,甚至是监督履约过程中大量运用的互联网监测新技术,均以增加交易快捷性和降低成本为目标。

需要注意的是,互联网模式下保险人明确说明义务的履行应尽可能减少对互联网快捷交易的阻碍作用,传统保险中保险人明确说明义务的履行虽然更有利于投保人合法权益的保护,但是却牺牲了交易效率,保险代理人经常因投保人对保险条款的了解不深而陷入需要不断反复解释的尴尬境地。在互联网模式下,将保险人明确说明义务设计得烦琐冗杂看似更有利于保护投保人和被保险人的利益,但是却以牺牲互联网交易的速度和效率为代价,反而会限制互联网经济的发展。这种以损害新技术革新和新兴产业发展为代价的保险人说明义务制度设计,在进行多元利益衡量中存在利益偏颇,也并不符合民法公平原则的内在要求。因此,在互联网保险中,不能将传统保险模式下保险人明确说明义务的履行标准奉行拿来主义机械套用。在互联网模式下,对保险人明确说明义务的制度设计要综合考量互联网保险服务商的商业利益、消费者的知情权和选择权以及以监管部门为代表的社会公共利益,遵循比例原则,较好地达致各方利益的平衡。

(二)互联网保险中投保流程的特殊性

《保险法》对于保险人明确说明义务的要求同样适用于互联网语境,但基于互联网保险合同签约的虚拟化和便捷化的特征,保险公司在网页中设计的投保流程往往直接代替线下保险中保险代理人与投保人磋商的全过程,因而,互联网保险中保险人对于投保流程的设计将直接决定保险人明确说明义务履行的效果,所以需要重点考察其特殊性。

1.互联网保险中投保人阅读投保的主动性

在传统保险领域,由于信息传播受限,对投保人而言,保险产品的购买是一种被动接受的过程,投保人的保险购买需求往往通过保险销售人员的主动推动而产生;而在互联网环境下,信息的获取更加便利,保险需求完全可依靠消费者自发探求和自我决定,因此,互联网保险业务的开拓更多从分析消费者真实存在的痛点和刚需出发,立足现实生活场景来激发消费者的购买欲望。这种从依靠“卖保险”中保险人占据主导地位到依靠“买保险”中投保人掌握主动权的地位变化,也会对保险人明确说明义务的履行产生潜在影响,主要表现为互联网下保险人明确说明义务的履行需要投保人主动确认。

实践中,保险公司不仅要将保险条款设计为网上数据电文,还要将有关条款的说明内容以数据电文形式纳入投保程序之中,只要投保人按照投保程序进行操作,就能阅读这些条款说明内容[8]119-127。以众安在线财产保险股份有限公司为例,其投保页面会直接提供全部保险条款和投保须知内容,投保人在投保过程中须点击“我已阅读和理解保险条款和投保须知”之后进入下一页填写具体的投保事项,若不点击则无法进行下一项具体投保事项的填写,投保完成后会自动生成电子保险单。此外,在投保完成后,投保人通过点击电子保险单适用条款部分后方蓝色向下的箭头,可自动查阅每一份保险条款⑤。可见,从投保须知内容的提示到保险合同条款的展示均需投保人主动操作,而与之相对应,保险人在其中只起到了被动提供保险条款的作用。基于此,互联网保险中投保人主动阅读投保须知的做法对传统保险模式下保险人主动履行明确说明义务的要求产生了一定的冲击。在互联网投保过程中,投保人多为自行上网浏览保险相关内容,缺乏线下保险中代理人的说明解释环节[9]。保险人如何在投保人不积极主动阅读投保须知中的每一项条款的前提下证明自己已履行了明确说明义务,的确具有一定的难度。

2.互联网保险中投保界面突出形式化设计

互联网模式下保险人明确说明义务的履行主要通过网页形式开展,依赖投保流程中客观展示文字形式预先披露。实践中,互联网保险公司在对投保界面进行设计时,则多通过强化阅读指引引导投保人按预设流程完成投保操作。这种具有普适性的投保流程设计,一改传统保险领域中个别差异化说明义务的履行方式,在促进保险交易简便快捷化、提升交易效率的基础上,也削弱了对于保险人明确说明义务的要求。保险人明确说明义务的减轻则意味着投保人阅读义务加重,投保人往往易迷失在众多保险条款中而无法自拔。因此,根据权利义务一致原则,保险人应当承担更规范、更直观的说明义务[10],需要在投保流程界面的设计上投入更高的成本并尽到更高的注意义务,以确保全面合理地将保险合同条款尤其是免责条款以特别突出形式加以呈现。就目前大多数保险公司的投保流程界面来看,不论是投保人主动点击确认的按钮设置还是链接导入内嵌式网页的设计,均为强化投保页面形式化设计的体现。然而,目前互联网保险业就投保流程的形式化设计也是鱼龙混杂、良莠不齐,多数保险公司的网页设计远不能达致明确说明义务完全履行的程度,存在较大的风险。

三、互联网场景中保险人明确说明义务履行现存争议

互联网保险依托网络便利性,其保险合同条款均以页面形式呈现,给司法实务中判断保险人是否履行明确义务带来了极大的困难。笔者通过在中国裁判文书网、无讼案例网等上以“互联网保险”为关键词,检索到2014—2021年发生的95起互联网保险纠纷,对于其中因保险人明确说明义务履行产生争议的法院观点进行了梳理,具体如表2所示。

(一)保险人明确说明义务的履行是否以投保人签字为要件

在线下保险模式中,明确说明义务的履行往往通过保险人口头说明的录像证据和书面说明的投保人签字确认书进行判断。当然,由于书面说明成本更低,一般保险公司会选择将投保人书面签字确认书作为证据使用。然而,互联网保险依托交易电子化,面签存在困难,多数互联网保险公司也不会选择以尚处于探索阶段的电子签名作为履行明确说明义务的判断标准。但在司法实务中,部分法院认为,互联网保险合同条款理解出现的纠纷也要依靠传统法律理论来进行解决[11],如有法院指出,即使在互联网保险中,保险公司也需要以书面或口头形式向投保人或其代理人作出解释,解释的判断应当以笔录、音像资料和阅后说明的签字记录作为佐证⑥。

与此同时,亦有法院承认互联网作为新兴的保险营销渠道,与柜面投保等传统保险销售模式在保险合同的订立流程和形式上存在显著差异,只要能够证明投保人在网络投保过程中已经阅看保险条款等保险合同资料的相关网页并经相应勾选确认环节,就可视为保险人已尽到提示义务和明确说明义务⑦。一方面,基于互联网投保与线下投保中的保险合同签订流程存在差异,要求互联网保险企业以录音录像和投保人书面签字作为明确说明义务的判断标准确实困难,也会在无形中影响互联网电子交易的快捷性和高效性;但另一方面,判断投保人在网络投保过程中是否阅看保险条款同样存在较大难度,免责条款等需要保险人明确说明的事项能否单单依靠投保人声明等勾选确认环节的设计就视为已经完全履行该义务,更是存在较大争议。

(二)“投保人声明”的界面设计对于明确说明义务履行的影响

线下保险中,保险公司一般会将投保人声明设计为需要投保人重点阅读的内容,投保人通过保险代理人的引导查阅和解释说明,以达致保险人明确说明义务的完全履行。在互联网保险模式下,投保人声明条款同样存在。一般来说,当投保人注册登录互联网保险平台后,在选择合适的保险产品进入投保界面时,会通过“我要投保”或“立即投保”按钮直接链接到保单填写界面,保单填写界面除了投保计划、被保险人信息和投保人信息外,互联网保险平台还会设计投保声明栏目,其中同样会以链接的形式跳转到免责说明、退保说明等界面,同时下设“我已认真阅读以上内容并同意”勾选程序,投保人须主动进行勾选才可进入交费界面。

在司法实践中,部分法院认定只要存在完整且适当的投保流程即可作为履行明确说明义务的证据。详言之,当投保人登录互联网保险销售网站后,在线填写投保信息并浏览保险条款全文等投保提示信息,勾选同意“投保人声明”并点击确认,才能完成投保并生成相应电子保单。在网页中,保险条款全文显示,投保人还可以在被保险网站下载打印保险条款,而只要保险条款中的免责条款使用加黑字体显示,就可以表明保险人已对免责条款尽到明确说明义务[12]。但由于互联网保险产品种类繁多,合同文本形式与条款内容千差万别,互联网保险企业对于投保人声明的界面设计并不相同,在互联网保险缔约过程中,不能因保险人将有关条款做电子化的处理并嵌入投保程序之中,就一概认定保险人已充分履行了明确说明义务[13]125。由此带来司法实务中认定标准的争议,主要表现为以下两个方面:一方面,投保人声明是否需要投保人主动勾选确认;另一方面,投保人声明中的保险条款尤其是免责条款能否设置链接跳转到其他网页之中。对此有法院持较为宽松的认定态度,认为上述两个方面不能成为否定明确说明义务履行的理由,即只要保险人尽到提示义务,对保险合同的免责条款进行字体加粗、变色等处理等就可以认定其已履行明确说明义务,无须投保人主动确认,也无须投保人主动阅读⑧;也有法院持较为严格的认定态度,认为除提示义务外,保险人尚需同时证明投保人在网络投保过程中已经阅看保险条款等保险合同资料相关网页并进行相应的勾选确认,才可以证明保险人已履行明确说明义务⑨;还有法院的认定态度介于二者之间⑩。因此,探讨不同情形下投保人声明界面的网页设计对明确说明义务履行的影响就显得尤为重要。

1.“投保人声明”是否需要投保人主动勾选确认

不同于互联网专业保险公司和保险公司官方平台较为严格的网页设计,依托第三方网络平台经营保险业务的互联网公司出于交易便捷和投保可视页面范围狭窄的考虑,常常将“投保人声明”设置为默认勾选甚至直接取消勾选按钮,无须投保人主动勾选即可进行下一步的交费环节。笔者在研究支付宝App中的蚂蚁保险服务版块时发现,投保人如想要购买其人寿保险,点击全民保定期寿险按钮进入投保界面,投保人接下来只需要点击“我要投保”便会自动弹出保险条款,但在“本人同意《投保须知》《保险条款》《健康告知》《付款授权》《平台服务协议》并关注全民保生活号”的投保人声明中,并不存在需要投保人主动勾选的按钮,保险人可以直接点击继续按钮进入缴费环节。在部分法院的判决中,也看似对投保人主动勾选按钮的设定持较为开放的态度,并非将主动勾选按钮的设计认定为保险人履行明确说明义务的必要环节。例如,在李丽、王某人身保险合同纠纷案中,二审法院认为在投保人通过支付宝App中的蚂蚁保险服务版块进行网上投保后,保险人平安财险公司已经通过投保环节作出提示框,要求投保人仔细阅读协议内容,并在《投保须知》中,对保险合同的免责条款进行字体加粗、变色等处理,免责条款内容具体明确,就说明保险人已经尽到了明确说明义务⑩。然而,投保人声明如果不需要投保人主动勾选确认,又如何证明投保人已经实际阅读保险条款?这种设计对保险人来说存在巨大的风险隐患。

2.“投保人声明”能否设置链接导入嵌入式网页

即便是将“投保人声明”设置为需要投保人主动确认的勾选选项,也依然无法保证“投保人声明”就一定能够达到和线下投保相当的明确说明程度。在互联网模式下,由于网页内容的限制,投保人声明中的保险人明确说明内容一般具有隐藏性,互联网保险公司往往将其经过变色分类处理后隐藏于保险单信息填写界面之中且设置跳转链接,待投保人主动点击链接便可以进入嵌入式网页主动查看内置的保险条款。这样做的好处在于,可以使得网页尽可能简洁,有利于投保人尽快注意到重要的保险条款,以发挥互联网交易快捷和便利的优势。因此,这一做法也于保险行业通用且被现行法规所默许⑪。但与此同时,这种“投保人声明”项下的合同条款直接内嵌于其他网页之中,也很难达到与线下投保模式中由保险代理人引导阅读同样的效果。

在互联网模式下,保险人无法有针对性地主动联系每一位参与投保的消费者,实践中,互联网保险企业只能通过在投保人投保过程中所必须操作的网页上增加以免责条款为内容的投保人声明,并对其字体进行加粗、变色等处理,投保人在投保过程中只需按照正常的流程操作便可察觉保险人设置的投保人声明,无须进行额外操作。然而,虽然《保险法》并未要求保险人明确说明义务的履行应主动提出而非经投保人要求被动进行,但是在线下传统保险业务模式下,大多数法院在司法裁判中认为,保险人的明确说明义务应当是主动义务⑫[14],而非经投保人要求才产生的义务⑬。在互联网保险中,投保人声明中的免责条款并非直接出现于投保流程网页之上,而是需要通过投保人主动点击投保人声明中的链接跳转到内置网页,一旦投保人不主动点击链接查看保险合同条款,保险人也就无法履行明确说明义务,此时保险人明确说明义务履行的主动性就无法体现出来,这种经被动询问(需要投保人主动操作才可以客观上进行说明)后予以告知的义务本质上与主动履行明确说明义务的立法初衷产生了冲突⑭。由此可见,设置链接导入嵌入式网页第一个产生的争议问题就在于,其需要投保人自主点击阅读而非主动展示,是否会违反明确说明义务的“主动履行”标准。

此外,虽然投保人点击“已阅读相关条款”按钮是必经选项,但是真正阅读其中的条款却并非必经的操作环节。投保人是否阅读“投保人声明”中内嵌的保险条款是否影响明确说明义务的履行在实务中产生争议。在实践中,部分法院认为,保险人只需尽到对保险条款的字体作变色或加粗等区别化处理且设置引导投保人阅读提示框的义务,客观上能使免责条款引起投保人足够的关注即可,投保人是否真正阅读其中的免责条款或者说是否理解免责条款真正的含义却并非保险人明确说明义务所必须。但也有法院提出了截然相反的主张,认为虽然在网络投保流程中,互联网保险公司设计了投保声明和法律声明页面,且需要投保人在“本人对××保险公司投保规定和相关险种条款,尤其是保险人责任免除条款均已理解”的提示内容下进行确认,但是其中的条款的阅读也并非投保过程中的必要步骤,投保人是否点击阅读也并不影响保险单的生成,因此,不能以投保人在特别约定对于“投保人声明”的确认就可认定保险人已向投保人履行了免责条款的明确说明义务[15]。因而,投保人声明“链接”导入的模式产生的第二项疑问在于,一旦链接的点击阅读并非投保人的必要操作环节,便无法保证投保人在投保之时真正全面阅读了保险免责条款。投保人一旦主张自己并未阅读全部免责条款,保险人便可能承担败诉风险。

四、互联网场景中保险人明确说明义务的制度完善

(一)互联网场景中保险人明确说明义务判断标准的优化

1.在互联网保险中将明确说明义务与提示义务独立评价

出于维护互联网新技术发展与社会公共利益之间的平衡,在设计互联网保险合同中的保险人明确说明义务时要进行两个方面的考虑。

一方面,需要注意到互联网保险模式的特殊性,即依托互联网经济的便利性和快捷性,互联网保险合同的订立也应当更加便捷高效;而一旦对保险人明确说明义务不做变通,一味要求在互联网保险模式下,保险人依然要尽到像线下保险模式一样主动明确说明的标准,并要求投保人手动签字确认,不论是出于互联网经济成本考虑还是在实际操作方面均存在较大困难。事实上,部分国家已承认线上展示亦等同于线下书面履行,如根据日本《金融商品交易法》第37条之3、第40条之2、第42条之7规定,对互联网保险合同而言,经顾客同意,金融商品交易业者也可以利用电子信息处理系统等其他通信技术向顾客提供书面记载事项,并同样亦视为书面交付⑮。

但另一方面,依据《保险法》第17条,中国立法对于免责条款的特别说明采取的是提示+明确说明双重认定标准,即采取“醒意”标准,而非类似传统大陆法系国家的“醒示”标准⑯。即便是新型互联网保险模式,也不能因为追求互联网经济的便捷性和高效性而过分降低对保险人特别说明义务的要求,否则就违背了《保险法》中最大诚实信用原则和保护弱势群体利益的立法初衷。诸如上述李丽、王某人身保险合同纠纷案等案件中,部分法院认为只要免责条款清晰明确且保险人对于免责条款进行字体加粗、变色等处理并提醒投保人注意即可视为已经履行了提示和明确说明义务,并不合法。因为该行为实际上只是履行了提示义务,并没有主动对免责条款中可能对投保人造成误解和致使其不理解的条款尽到说明和解释的义务,在客观上降低了保险人履行特别义务的标准。

在互联网保险中,基于特别说明义务内含提示义务和明确说明义务两项要求,应对提示义务与明确说明义务进行单独评价,即保险人既需要将免责或减轻保险人责任条款进行字体加粗、变色等处理以达致提示义务的标准,并且需要在投保流程中设置能够且强制被投保人主动确认阅读的解释说明网页以尽到明确说明义务的标准,上述两种措施缺一不可。

2.互联网保险中投保人声明网页设计的效力认定

互联网保险公司在履行明确说明义务时,除了直接在投保页面中展示全部内容外,行业更为通行的做法是在投保流程的必经环节设置默示同意的投保人声明或投保人声明链接,并将免责条款内嵌于投保人声明链接之中。下文笔者将重点分析上述两种网页形式设计的不合规性。

(1)默示同意的投保人声明不能认为保险人已履行明确说明义务

实践中,部分保险公司为了最大程度地简化交易流程,尤其是在使用手机即可进行操作的微信小程序或手机App上,即便设置了投保人声明,也将其设置为默示同意(需要投保人主动勾选操作才可视为拒绝)或者直接省略“是否同意投保人声明”的按钮设计。但笔者认为,这种做法降低了保险人明确说明的标准,并不符合《保险法》的立法原意。因为不论是默示同意抑或是直接省略勾选按钮的设计,即便是进行了字体加粗、变颜等处理,在说明标准上也只是尽到了提示义务的标准,与一般说明义务的履行并无本质不同,远不能达致明确说明的履行程度。根据《保险法司法解释二》第11条第2款规定,中国对于明确说明的标准采取客观说认定标准,即保险人对于保险合同有关免除保险人责任条款的概念、内容及其法律后果需要向投保人“做出常人能够理解的解释说明”,对于互联网保险条款的明确说明义务的履行更需以普通投保人的可理解程度进行审查[13]125。默示同意的投保人声明尚且无法证明投保人在网络投保过程中已经阅看保险条款等保险合同资料的相关网页,更何况对于“做出常人能够理解的解释说明”?此外,默认同意的投保人声明不仅在互联网保险领域应当被否定,在其他互联网电子商务领域立法者也有意禁止,如《中华人民共和国电子商务法》第19条明确规定,电子商务经营者不得将搭售商品或服务作为默认同意的选项。当然,虽然默示同意投保人声明的设计并不属于搭售商品或服务的行为,但是该项行为也同样侵害了保险消费者的知情权、选择权和公平交易权,因而不能成为判断明确说明义务履行与否的合理标准。

(2)“链接”导入嵌入式网页不能视为保险人已履行明确说明义务

首先,该措施违反了明确说明义务履行的主动性要求。《中华人民共和国民法典》第496条对于格式合同条款以询问告知为说明义务履行的原则,是被动说明义务的明确体现⑰。但是《保险法》第17条并没有规定当投保人对保险免责条款存在说明要求时,保险人才负有说明义务。因此,应当将保险人对免责的明确说明理解为,无须投保人主动询问或进行请求,保险人也应当主动进行说明[2]109,这是因为保险合同相较于普通的民商事合同,其专业性更强,具有较多常人难以理解的专业术语,保险合同较之其他格式合同更需要保险人主动对免责条款进行明确说明,以维护投保人和被保险人弱势一方的权益。在互联网保险模式下,不能仅凭存在投保人声明或在投保人声明中设置投保人主动点击确认按钮就断定保险人已尽到明确说明义务,因为如果保险人将声明中内含的免责事项进行隐藏,投保人需要主动点击投保人声明中的链接才可以跳转到免责条款页面进行阅读,且该项操作并非必要条件,也不会对投保流程的继续进行产生任何影响。换句话说,投保人是否阅读免责条款不会对签订保险合同产生丝毫影响,这不仅违反了明确说明义务系保险人主动义务的要求,甚至违反了明确说明义务制度纠正合同主体信息不平等的初衷。

其次,该措施违反了明确说明义务履行的内容要求。因为在理论和实务操作中,保险人的明确说明不仅应包括提示格式条款为保险合同的内容,还应包括对条款的内容进行说明[16]。保险人于网页中设置投保人声明栏目,但对于投保人声明中内含的免责事项内容进行隐藏,则只能证明其已尽到提示存在格式条款的义务,因为在此情形下投保人是否实质性查阅了免责条款尚存疑问,更不用说保险人就其内容进行解释说明了。

3.互联网保险中保险人明确说明义务履行标准的实质建构

有学者指出,即便保险公司在投保流程中载有的有关条款的说明内容并要求投保人主动确认,尚不足以得出保险公司已经适当履行明确说明义务的结论,仍需借助法官进行实质审查,审查内容为网页呈现的条款是否足以使投保人了解有关条款内容含义和所产的法律后果[8]119-127。但笔者认为,一方面,上述观点值得商榷,与传统保险相比,互联网保险顺应了信息时代发展,具有快捷、便利、环保等优势,如采用法院实质审查的认定方式会增加个案审查成本,不利于发挥法律的指引作用;另一方面,笔者也并不承认只要采取设置投保人声明并要求投保人主动点击确认的行为就足以应当被认为尽到了明确说明义务[17]。在互联网保险中,明确说明义务不能因为营销方式的革新而减轻,这也是遵循民法诚实信用原则的体现[15]。不论是将投保人声明设置为默认确认抑或设置为强制投保人主动确认的按钮,网上投保中设置“链接”的行为均不能证明保险人已经完全履行了明确说明义务。笔者认为,未来互联网保险立法对于互联网模式下明确说明义务制度的完善,需要从以下两个方面来着手,法院亦可通过同样的标准进行形式审查。

一方面,要将免责和减轻保险人责任的条款尽可能以清晰、通俗的语言,全面地在互联网投保必须操作的流程界面上醒目的位置主动展示,并进行足以引起投保人注意的处理。除非该链接导向的嵌入式网页能够在不经过投保人操作前提下主动向投保人显示,否则不能设置链接隐藏上述条款。另一方面,保险人需要能够提出“投保人已知悉了解免责和减轻保险人责任条款的准确释义并认可该条款效力”的证据。这需要满足两个要素:第一个要素即保险人需要主动向投保人展示免责和减轻保险人责任条款,不能要求投保人在投保流程外仍需要主动点击其他页面才能看到隐藏的上述条款;第二个要素则要求保险人需要将上述条款设置为强制阅读条款,不经投保人主动点击“下一步”的确认按钮无法直接自动跳转到投保流程的下一阶段。

(二)互联网场景中保险人明确说明义务配套制度的完善

1.行业共同推行互联网保险合同条款的标准化和通俗化

互联网保险明确说明义务制度的完善,本质是为了纠偏互联网保险合同条款因专业性和信息披露不充分带来的权利义务不平衡。由于保险合同融保险精算与法律合规于一体,其条款既要体现保险公司对投保人和/或被保险人承担损失赔偿责任的严肃性,又要表现出法律的严谨性,还要表达出保险产品的专业性[18]。因此,保险合同的专业性和复杂性决定了保单中存在大量的技术性规范,尤其体现在除外责任与免责事由之上,对常人而言,阅读已存在难度何况真正理解[19]。在互联网保险模式下,这种保险合同条款专业性带来的阅读困难因互联网保险公司为追求效率简化交易流程而扩大,甚至因明确说明义务的履行不足而暴露得更加突出。互联网保险合同的标准化有助于投保人对保险责任和免责事由进行较为清晰的准确把握,便于其对于保险条款有效比较以选择更加适宜保障的险种。而互联网保险合同条款的通俗化则使互联网保险合同条款更加容易被投保人理解,也可以减轻保险人因明确说明义务而产生的过于繁重的负担。

目前,《保险法》已然通过立法形式承认了部分保险条款的标准化,如关系到社会公众利益的保险险种、依法实行强制保险的险种、新开发的人寿保险险种等保险条款和保险费率。近年来,对保单通俗化和标准化工作的推行,均是对被保险人利益的基本保障,保证保险产品具有相应保障功能的同时对于被保险人理解条款内容也有很大的帮助[20]。但中国目前存在的问题在于,虽然人身保险方面发展迅速,但是财产保险尤其是责任保险方面的发展仍然较为滞后⑱[21]。从域外保险市场较为发达的美国、英国、德国等国的保险条款标准化进程来看,无论采用同业示范型的自愿性标准化模式抑或政府主导型的部分标准化模式,均将财产保险和责任保险纳入规制范围⑲[22]。目前,中国银保监会印发的《保险标准化工作管理办法》第4条规定了建立政府主导制定的标准与市场自主制定的标准协同发展的管理体系的要求,在中国目前尚未建立发达的保险市场的前提下,可以采用政府主导型的部分标准化模式,在未来的互联网保险合同条款的内容方面,需要发挥政府的引导作用、行业协会的示范作用,互联网保险公司也要积极参与实践推进,共同推进互联网保险条款的标准化和通俗化。

2.将犹豫期制度在互联网保险中的适用范围进行扩大

犹豫期又被称为冷静期,最早存在于消费者权益保护法等领域,起初并未被保险法规承认。自2000年前后,随着原保监会相继发布《关于规范人身保险经营行为有关问题的通知》保监发〔2000〕133号(后废止)、《人身保险新型产品信息披露管理暂行办法》保监会令〔2001〕6号(后废止)、《人身保险新型产品信息披露管理办法》保监会令〔2009〕年第3号(后废止)、《人身保险保单标准化工作指引》(2005年)、《健康保险管理办法》(2006年),犹豫期制度在被引入该领域的同时,其适用范围也逐步扩大⑳,目前在人身保险领域基本可以达致全覆盖的程度,但中国财产保险和责任保险并无相关规定。

在互联网保险模式下,犹豫期制度有扩大适用于全部类型保险的必要性,因为在互联网保险合同中,信息的不对称性被无意放大,投保人无法通过线下自由沟通的方式从保险人处及时了解自己想要的信息,即使是保险人做了投保人声明强制阅读的按键设置,也无法确保投保人能够仔细阅读每一条保险责任及免责条款。而犹豫期制度强调赋予投保人在一定期间内,无条件解除保险合同且无须承担赔偿责任的权利,给予投保人充分审时度势和研究保险条款的时间,可以解决投保人在保险人劝诱下一时冲动仓促订立保险合同产生的信息不对等问题,犹豫期制度的设计使得投保人在一定期间内获得反悔权,且无须承担过高的成本和限制性条件,可以有效弥补投保人在缔约决策能力方面的局限[23]。因此,从比较法视角观察,法国和英国均对远程保险合同的犹豫期进行了单独规范,如:法国《消费法典》(Consumer Code)强调对于所有类型(不限于人寿或储蓄保险)的保险合同,只要通过远程通信技术订立且无法通过纸质载体或其他耐久性载体传递先合同信息或合同信息时,均应赋予消费者14日的保险犹豫期㉑;而英国金融行为监管局(Financial Conduct Authority,FCA)发布的《商业行为资料手册》(Conduct of Business Sourcebook — FCA Handbook)第15条第1款第1项要求保险犹豫期适用于全部金融远程合同(distance contract),第15条第2款规定除人寿保险和养老金计划犹豫期为30日外,其余类型保险合同犹豫期为14日㉒。而德国虽然未对于远程保险合同犹豫期进行特别规范,但是其保险合同犹豫期(德国称为“撤回权”)的范围本身就不限于人身保险合同,因此无特殊规制之必要性㉓[24]。此外,犹豫期内退保的前提在于,投保人必须在犹豫期内认真阅读保险条款,对于其理解存在偏差或理解存在不足的内容,要及时向保险代理人进行主动询问。在互联网保险模式下,犹豫期制度的普及正好可以与明确说明义务中主动说明举措相结合,有助于投保人切实了解晦涩难懂的保险条款,客观上也有利于减少因投保人因无法理解保险条款而给保险人带来的说明风险。

3.保险销售行为可回溯制度在互联网保险中的构建

司法实践中,常出现保险人因无法提出证据证明投保人实际参与操作互联网保险的投保流程而被法院认定其没有实际履行明确说明义务的情况,保险人证据采集的方式同样也会影响明确说明义务的履行㉔。

保险销售行为可回溯是指保险公司为实现销售行为可回放以便于对重要信息随时查阅,而通过录音录像等技术手段可以收集、记录和保存保险销售过程中关键环节的视听资料和电子数据。互联网保险不同于线下保险,投保人依托互联网页面进行线上投保,保险人可以随时篡改甚至抹除投保人上网痕迹,证据收集存在较大难度,因而保险销售行为可回溯制度在互联网保险模式下更有存在的必要性。然而,需要注意的是,在互联网保险中,直接通过现场同步录音录像对投保人进行远程取证存在较大难度,且有涉嫌侵犯投保人隐私之嫌。互联网模式下的保险销售行为可回溯需要进一步规范细节设计,将重点立足于收集投保人信息和投保人操作的轨迹记录。

原保监会2017年正式印发的《保险销售行为可回溯管理暂行办法》对于保险销售行为可回溯提供了法规依据。此外,中国银保监会于2020年6月发布的《关于规范互联网保险销售行为可回溯管理有关事项的通知》,对于可回溯管理的内容作了较为详尽的规定,其中第15条尤其强调投保人销售界面操作轨迹的记录与保存,因为在销售界面管理和销售过程记录二者之间,后者恰恰是证明投保人是否阅读免责条款最关键有力的证据。目前存在的问题是,对于客户投保信息、操作平台、操作时间等静态因素尚且可以通过计算机后台进行实时记录,但对于操作轨迹这一动态因素的记录存在较大难度,上述法规也并未提供较为理想的途径㉕。笔者认为,目前对于动态因素的记录可采用事前准入+事中控制的方式:事前准入即只要求投保人进入投保流程前进行手机验证码验证或人脸识别,使投保程序能够直接锁定特定操作人;事中控制可参考钉钉软件直播录屏的设计,采取投保人点击特定按键触发录屏的方式进行取证,然后自动将操作轨迹录像保存至后台,而投保人如主张该投保操作并非亲为或系统存在故障,则需自负举证责任。

五、结语

在互联网保险场景中,保险人明确说明义务具有一定的特殊性。在互联网保险合同中,保险人明确说明义务的设计既要符合互联网经济快捷高效的价值追求,又不能降低投保人及被保险人利益保护的标准。因此,在结合互联网保险新特点的前提下,对于互联网模式下保险人明确说明义务的履行标准均须有所修正,以达致促进新技术发展与维护社会公共利益之间的平衡。首先,应当将之与提示义务独立评价,不能仅要求明确说明义务达致客观呈现或突出显示标准即可;其次,应当否定目前保险行业通行的“链接”导入嵌入式网页的做法,遵循全文强制阅读+投保人主动勾选确认两项要件标准;最后,通过配套制度的建设,推进互联网保险保单通俗化并将犹豫期制度于互联网保险模式中扩大适用以减少因投保人对保险合同条款理解错误而导致的决策失误,保障投保人知情权的实现。此外,还应健全保险销售可回溯制度,降低保险人举证风险,以维持投保人与保险人之间的利益平衡。

注释:

①亦有少数学者将说明义务分为四部分,如据实提供格式条款义务、合同条款的一般说明义务、对保险人免责条款的提示义务、对保险人免责条款的解释义务。参见:参考文献[1],第70页。

②《保险法》第17条第1款没有采用通用条款表述,将一般说明义务限定为保险格式条款。但学界通说认为,基于保险合同的技术性,一般说明义务的范围应包括全部对投保权益安排有影响的合同信息,不限于保险格式条款。

③为行文方便,下文中笔者将以“一般说明义务”指代普通合同条款的“说明义务”,以“特别说明义务”指代免责条款的“提示义务+明确说明义务”。

④“醒示义务”又被称为“特别提请注意义务”,即格式合同提供人所负采取合理方式提请相对人注意免责条款之存在义务。

⑤参见:宋志远与众安在线财产保险股份有限公司人身保险合同纠纷一审民事判决书,(2019)豫1381民初4431号。

⑥参见:刘庆三诉泰康在线财产保险股份有限公司保险纠纷案,(2019)桂0881民初1534号。

⑦参见:昆仑健康保险股份有限公司与严云龙人身保险合同纠纷案,(2015)沪二中民六(商)终字第52号。

⑧参见:平安养老保险股份有限公司四川分公司、朱衡昌人身保险合同纠纷再审审查与审判监督民事裁定书,(2019)川民申2476号。

⑨参见:李红梅、陈爽人身保险合同纠纷二审民事裁定书,(2019)鄂05民辖终175号。

⑩参见:李丽、王某人身保险合同纠纷二审判决书,(2019)津01民终5212号。

⑪《关于规范互联网保险销售行为可回溯管理的通知》第8条规定有意承认“链接”的合法效力。

⑫保险人说明义务履行的特点在于主动性,即无须投保人询问,保险人也应就保险条款向投保人主动说明。参见:参考文献[5],第87页。

⑬在(2019)赣07民终1071号案件中,法院认为,《保险法》第17条和《保险法司法解释二》第11条只要求保险人作出提示达到使投保人注意程度即可,但并不意味此时保险人已履行明确说明义务。保险人对免责条款采取特别标识后,还应主动向投保人出示保险条款并对其进行细致解释,这种说明义务是主动而非被动义务。

⑭有法院认为,明确说明义务应由保险人主动积极履行,而非基于投保人请求才被动产生,当投保人需要阅读投保人声明时,一旦保险人没有于网络中设计主动弹出的保险条款页面,投保人就需要主动在网页中点击所链接的保险条款,这时应认定保险人并未主动向投保人出示提供保险条款且明确说明。参见:昆仑健康保险股份有限公司与严云龙人身保险合同纠纷二审民事判决书,(2015)沪二中民六(商)终字第52号。

⑮参见:日本《金融商品取引法》第2节业务第1款通则第37条の3(契約締結前の書面の交付)、第40条の2(最良執行方針等)、第42条の7(運用報告書の交付)。

⑯就域外立法来看,多数国家及地区对互联网保险模式下保险人说明义务有所规范,但基本上对保险人说明程度要求较低,并非像中国的“提示+明确说明”二元要求这般严格。美国《统一计算机信息交易法》第211条规定,只要将合同内容在网页显著位置呈现即可达到说明义务之标准。即便较为严格的欧盟也只是要求以耐用性媒介保存信息并提供给消费者(欧盟关于互联网保险人说明义务的规则散见于《关于人身保险的2002/83/EC》《关于保险中介的第2002/92/EC号》《欧盟关于远程合同中消费者权益保护的指令(1997/7/EC)《欧洲议会与欧盟理事会关于电子商户的法律保护指令(2000/31/EC)》《消费者权益保护指令(2011/83/EU)》等)。与中国立法较为接近的德国虽在《保险人缔约告知义务条例》中依保险条款事项的重要程度作出书面提供、提示通知和单独印刷提供并说明的层级区分,但依然局限于客观呈现+显著提示的“醒示”标准,与中国“醒意”的说明标准仍存在差异。参见:Uniform Computer Information Transactions Act Article 211(1)(B)以及 Directive 2011/83/EU of the European Parliament and of the Council of October 2011.

⑰《中华人民共和国民法典》第496条第2款中的“按照对方要求”,即强调说明义务履行的被动性。

⑱2004年,在全国保险工作会议上,吴定富提出:“推行保单标准化,促进人身保险合同的内容和格式更加规范。”此后,原中国保监会发布《人身保险保单标准化工作指引》,对人身保险的保单规格、条款内容、制作要求等均作出详细规定,为人身保险的保单标准化提供了参考依据。然而,时至今日,监管部门对财产保险合同仍然未能明确提出标准化的要求。

⑲以美国为例,1936年,国家灾害与担保保险局、美国互保险联盟和美国律师协会联合制定了第一张标准化的保险单。目前,在保险服务社的引导下,美国各州财产保险和责任保险的保单内容趋同且通俗易懂,尤其体现在商业汽车保险上。

⑳《关于规范人身保险经营行为有关问题的通知》第3条的犹豫期制度,主要适用于投资连结类人身保险产品。之后,《人身保险新型产品信息披露管理办法》将其范围扩大至包括投资连结保险、万能保险、分红保险在内的新型产品。《人身保险保单标准化工作指引》将其范围进一步扩大至人寿保险合同、健康保险合同和意外伤害保险合同。此后,《健康保险管理办法》又将健康保险纳入犹豫期的保护范围。

㉑参 见:France Consumer Code (Code de la Consommation) Article L.121-20。

㉒参见:Conduct of Business Sourcebook — FCA Handbook Article15.2。

㉓《德国民法典》第312b条第1款和第2款对于远程保险合同进行了明确定义,而从德国《保险合同法》第152节等的规定来看,除了人寿保险合同撤回权为30日外,其他类型保险合同撤回权统一为14日,且远程保险合同可以对于投保人撤回权的限制形成必要的抗辩,即强调撤回权在远程保险合同中的扩大适用。参见:Insurance Contract Act (Versicherungsvertragsgesetz,VVG) Section 8,Section 152。

㉔有法院认为,保险人提供光盘展示的操作界面和流程只能证明保险公司目前采用的标准。如果缺乏能够证明投保人实际操作页面的截图,那么就无法查明当投保人投保时保险公司采用的标准,保险公司应承担因证据不足产生的不利后果。参见:罗成远与中华联合财产保险股份有限公司宜宾中心支公司意外伤害保险纠纷案一审民事判决书,(2019)川1523民初1773号。

㉕ 《关于规范互联网保险销售行为可回溯管理有关事项的通知》第15条规定无法直接证明保险人是否主动、完全阅读了全部保险条款。