华为新机型提振消费电子行业卫星应用、国产半导体赛道受益

2023-09-11聂洣娜

聂洣娜

8月29日,华为闪袭式预售Mate60系列手机;9月8日,华为再预售两款新手机——折叠屏手机MateX5和设有“双卫星通信”的Mate60Pro+,华为产业链也成为本周二级市场投资的焦点之一。在券商、地产等传统价值行业接连受益政策性主题之后,接下来的主题投资或将围绕事件型主题展开,华为重磅打响第一枪!

随着华为Mate60闪袭式开售,市场情绪为之一振,因为新机所搭载的麒麟9000S达到或接近7纳米,让国人看到了卡脖子下全面国产替代的希望。从华为闪袭后的8月29日到9月7日,国证芯片和消费电子指数分别拉升4.94%、4.70%,远超同期沪深300等大盘指数。跟踪上述指数,笔者注意到,近期资金明显介入消费电子产业,市场对于该板块长期表现也抱有很大的期待。

9月8日,华为再度预售两款新手机——折叠屏手机MateX5和设有“双卫星通信”的Mate60Pro+。发售前,华为同样没有事前宣传两款新手机。从当日盘面来看,一石激起千层浪,新纶新材、高鸿股份涨停,中英科技、荣联科技、先锋电子、日久光电等十余只个股涨停,鸿日达、山科智能、新天科技亦纷纷跟涨。

而华为的火爆和即将问世的苹果新品,也让逐渐淡出投资者视线的消费电子重归C位。实际上,消费电子板块调整已三年之久,整体估值已经处于历史低位。今年3月份,ChatGPT火爆带来国产芯片的拉升,同时消费电子也随之出现一波行情。

然而,4月以来A股持续下行,市场情绪悲观。今年以来相关指数表现波动较大,截至9月7日,国证芯片、消费电子指数区间涨跌幅分别为-2.10%、4.54%,区间最大回撤分别为28.18%、18.74%,此前苹果MR的推出也无法带动消费电子景气逆转。

未曾想投资逻辑从果链回归到国产的华为链上,尤其华为先行版旗舰机型的突然推出大超市场预期,且开售即呈现火爆迹象,其超期发售将有望带动行业回暖。从各地反馈情况看,多地华为门店出现排队订购的热潮,有媒体报道,首批出货量将达到百万部,目标出货量达到4000万部。

在换机升级的过程中,必然也能为产业链核心供应商提供有力的业绩支撑,这就是典型的通过供给创新创造需求。从产业路径来看,投资者应该重视这样一类公司,它在国内拥有核心技术,大部分处于产业链中相对主动的代工环节,拥有坚实的护城河和较大的确定性;同时它们长期跟华为产业链有较强相关性,比较能够受益华为手机增长从而真正带来各自的业绩增长。

从介绍来看,Mate60Pro是全球首款支持卫星通话的大众智能手机,使用天通卫星,卫星通话是智能手机卫星互联网应用的最前沿。根据华经产业研究院、36氪研究院数据,国内2021年卫星互联网市场规模为292亿元,2022年达到314亿元,到2025年有望达到447亿元。华为或打响卫星互联网百亿级市场的第一枪。

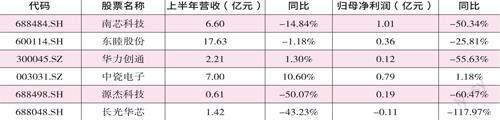

该行业竞争格局比较宽阔,同时没有太多同业竞争者,典型像卫星应用侧积累深的华力创通,作为此次卫星互联网的主要供应商。并且公司未来出货量并不只是跟着某一款产品或者几款产品走,卫星R17协议针对所有手机都能使用。并且一些车企已经开始使用卫星通信功能,也就是说从手机到汽车包括个人,实现了“三位一体”的融合布局。

另外,中瓷电子用氮化钾芯片,以前用在基站上,现在用在高功率卫星发射上,全面替代砷化钾材料进行使用。公司作为国内电子陶瓷外壳龙头,加速推进电子陶瓷领域的国产替代,虽然上半年受到一定消费电子影响导致板块调整,但此次有望受益华为多米诺推动。

此外,早前市场预期随着华为折叠屏放量,东睦股份的转轴有机会得到业绩的提升。据TechInsights研究报告,2023年二季度,全球折叠屏手机出货量同比增长24%,折叠屏手机出货量实现逆市增长,也是目前低迷的手机市场里惟一保持上升趋势的细分市场。华为上新之前公司股价区间震荡,估值相对来说较低,9月8日公司受到新款折叠屏手机MateX5的发布,午后直接拉升封板。

相比卫星应用,国内半导体迎来久违的扬眉吐气时刻,尤其光刻机扬起国产芯片替代的大旗。从消息层面看,9月1日,光刻机巨头阿斯麦已获特殊许可,仍可向中国出口高端DUV光刻机。

当前,三款新手机都没有披露新手机是否搭载5G芯片,是否使用已经停产三年多的自研芯片,目前未有官方消息,但首批体验者的评测结果普遍对手机表达高度评价。从网上跑分测试来看,可能对标到高通在2020至2021年的处理器芯片。

按照工艺逻辑,华为有能够用国内工艺技术去做7nm制程的技术。早前台积电在没EUV局限下就用DUV去生产。在没有高分辨率的光刻机,通过多次光刻和刻蚀的工艺去实现精细化。该工艺在国外较为成熟,国内上市公司北方华创等企业已公开表达对于相关技术的掌握。如果此次确凿是国产芯片,说明内地代工厂已在以光刻为代表的高端工艺实现突破。

数据来源:wind、各家上市公司定期报告

从投资角度上,半导体行业自主研发能力越来越强,库存周期也逐渐见底。以当前获取的信息来看,我们认为,华为旗下哈勃投资所投资公司或有望得到技术扶持或订单导入,例如国内光模块芯片龙头企业源杰科技,尽管中报业绩短期承压,随着50G、100G光芯片的研发突破,公司长期将保持较高成长性;例如深耕高功率激光半导体领域的长光华芯,公司核心产品为半导体激光芯片,下游需求疲软拖累上半年业绩,如果未来VCSEL芯片及光通信芯片等半导体激光芯片领域拓展顺利,现在位置可以纳入观察。

当然,行业反转不是一蹴而就。我们预计下半年相关企业营收状况会比上半年乐观。2023年上半年,半导体(长江)行业收入为3314.22亿元,同比-8.48%;实现归母净利润175.10亿元,同比-59.29%。受益于AI和半导体需求回暖,二季度板块收入端和利润端降幅有所收敛。行业增速处于历史低位,行业拐点渐近。(本文提及个股仅做分析,不做投资建议。)