企业研发支出对企业财务绩效的影响研究

2023-03-03梁红丹

梁红丹

【摘 要】论文以高新技术企业为例,利用多元线性回归模型分析企业财务绩效与研发支出之间的关系。结果表明,企业研发支出对企业财务绩效有着显著正影响,且除研发支出外,企业规模、技术成熟度和市场竞争度也对财务绩效有积极影响。由此说明高新技术企业在后期发展中,应逐步增加企业研发支出,促进财务绩效的正向增长。

【关键词】高新技术企业;企业绩效;研发支出

【中图分类号】F276.44;F272.5;F275 【文献标志码】A 【文章編号】1673-1069(2023)12-0070-03

1 引言

中科协的第八次全国代表大会上,习近平总书记强调了科技创新在经济发展中的核心地位,指出要改变经济增长的模式,确保经济的快速而稳定发展,关键在于科技创新和提升自主创新能力。同时十九大报告中也再次强调,构建现代经济体系的基础是将创新作为主要的发展动力和战略支撑。因此,本文通过构建多元线性回归模型,以中国证监会披露的A股上市高新技术企业数据为研究样本,实证检验研发支出与企业财务绩效之间的关系,为企业管理实践提供理论支撑。

2 研究假设与方法

2.1 研究假设

高新技术企业的核心竞争力在很大程度上取决于其研发活动的效率与成效。研发支出作为企业创新活动的主要财务表现,被认为是推动企业长期发展与市场竞争力提升的关键因素。苏宏伟与卢慧颖[1]通过熵权法评价了国有高新技术企业财务绩效,并提出企业研发投入与财务绩效之间存在正向关联。刘怡含[2]在研究政府补助对企业财务绩效的影响时,也间接强调了研发支出的作用。刘海云与王倩[3]探讨了高新技术企业研发投入对企业绩效的影响,为本研究提供了理论支持。徐杰与刘佳[4]进一步研究了研发支出资本化对企业绩效的具体影响,暗示了这一关系的复杂性。

从上述文献分析得出,高新技术企业的研发支出与其财务绩效紧密相关。鉴于此,本研究提出了以下主要假设:

H0:高新技术企业的研发支出对企业财务绩效有正向影响,研发支出的增加会促进企业财务绩效的增加,反之,在研发支出有限的情况下,企业的财务绩效也会受到相应的影响。

2.2 研究方法

2.2.1 样本选择与数据来源

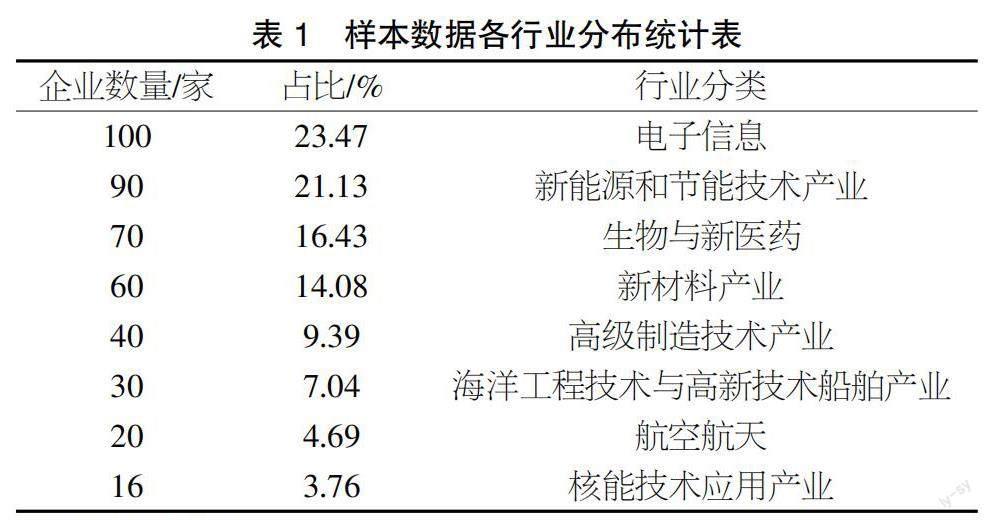

本研究样本选取2019-2022年度中国证监会关于A股上市高新技术企业数据作为研究样本。采纳的高新技术企业遵循《2022中国科技统计年鉴》对行业的分类,分为电子信息、生物与新医药、航空航天等八大行业类别,且研究所涉及的所有样本企业的财务信息、研发支出数据及其他基本公司资料均直接取自Wind信息数据库,共整理出426家企业的有效数据样本(见表1)。

本研究中数据处理和分析通过使用Excel和Stata软件完成,做到保证科学性和数据处理准确性。

2.2.2 变量设计

①被解释变量。

财务绩效(Financial Performance,FP):销售毛利率作为企业运营关键的财务指标,用于评估一个企业从开始业务到取得经营成果的能力。其间接显示了公司的主要产品或服务在市场上的竞争力和盈利水平。因此,在本项研究中,选择使用销售毛利率作为衡量公司财务业绩的标准,以此呈现企业在特定时间段内的经营成绩。相关的计算公式如下所示:

销售毛利率=[(销售收入-销售成本)÷销售收入]×100% (1)

②解释变量。

研发支出(Research and Development Expenditure,RDE):研发支出不仅包括新产品和技术的研究开发费用,也包括对现有产品和技术改进的投入。该变量的高低直接关联到企业未来的增长潜力和市场竞争力。

③调节变量。

企业规模(Firm Size,FS):作为调节变量,反映企业的市场地位和资源控制能力。大规模企业通常拥有更多的资源进行研发活动,但同时也可能面临边际效应递减的问题。

技术成熟度(Technological Maturity,TM):该变量反映企业在技术发展生命周期中的阶段。技术更成熟的企业可能会因为较高的市场占有率和品牌效应,而从研发投入中获得更高的财务回报。

④控制变量。

行业效应(Industry Effect,IE):不同行业的企业其财务绩效存在差异,该变量用于控制行业特性对研究结果可能造成的影响。

企业年龄(Firm Age,FA):企业的历史悠久度可能影响其经营策略和市场信誉,进而影响财务绩效。

资本结构(Capital Structure,CS):企业的资本结构,尤其是债务与股权的比例,会影响其财务风险和财务绩效。

市场竞争度(Market Competition,MC):企业所在市场的竞争强度可能影响其价格制定、市场策略和研发投入的效率,进而影响财务绩效。

2.2.3 模型建立

为验证高新技术企业的研发支出对企业财务绩效的影响,构建以下计量经济学模型:

FPit=β0+β1RDEit+β2FSit+β3TMit+β4IEit+β5FAit+β6CSit+β7MCit+εit (2)

其中,FPit代表第i家企业在第t年的财务绩效,可以通过ROE、ROA和RGR指标的一种或几种的组合来衡量。RDEit代表第i家企业在第t年的研发支出。FSit代表第i家企业在第t年的企业规模。TMit代表第i家企业在第t年的技术成熟度。IEit为行业效应,用以控制不同行业对财务绩效的影响。FAit表示企业年龄,控制企业成立时间对财务绩效的潜在影响。CSit表示企业的资本结构。MCit表示市场竞争度。εit是误差项,用以捕捉模型未能观测到的其他因素。且在模型中,β0是常数项,β1至β7为待估计的系数,分别衡量相应自变量对财务绩效的影响大小。特别地,β1的估计值将直接提供研发支出对财务绩效影响的经验证据。

3 实证分析

3.1 描述性统计分析

3.1.1 财务绩效的描述性统计分析

2019-2022年高新技术企业销售毛利率描述性统计如表2所示。

从表2可以看出:4年间的平均销售毛利率相对稳定,在33.63%和34.28%之间小幅波动,表明尽管市场环境有所变化,高新技术企业的盈利能力整体保持一定的稳定性。从标准差的角度来看,可看到数据波动范围从2019年的18.19%增加到2021年的19.15%,再略微下降到2022年的18.87%,且企业销售毛利率表现出了极端差异,说明尽管整体来看高新技术企业保持了稳定的盈利能力,但数据的波动和极值差异表明行业内部存在不均衡。

3.1.2 研发支出的描述性统计分析

2019-2022年高新技术企业研发支出的描述性统计分析如表3所示。

表3显示,2019-2022年,高新技术企业的平均研发支出占营业收入的比例逐年增加,表明部分企业已建立了竞争优势。然而,标准差的数据也显示出企业之间在研发支出方面的显著差异。最高研发支出比例在4年间从52.58%增至83.24%,而最低值则维持在0.20%左右,变化不大。此种极端的差异表明高新技术企业对于研发投入支出呈现两极分化趋势,有一部分企业在研发方面的投入极为激进,而另一部分则相对保守,极易导致行业内强者愈强、弱者愈弱的现象。这种现象可能源于企业对于研发投入的战略决策差异,一些企业可能希望通过加大研发投入来获得竞争优势,而另一些企业则可能出于成本考虑或对市场前景的担忧而保持相对保守的投入。这种分化趋势可能会进一步加剧行业的竞争态势,对企业的创新能力和市场竞争力提出更高要求。对此,企业应根据自身情况制定合适的研发策略,既要避免过度保守导致竞争力下降,也要避免过度激进导致财务风险。

3.1.3 控制变量描述性统计分析

2019-2022年高新技术企业控制变量描述性统计分析如表4所示。

从表4可以看出,高新技术企业年龄均值在20年左右,意味着多数企业已经达到了成熟阶段,财务状况较为健康,同时企业领导层和股东之间存在相互的约束和规范机制,为企业提供了良好的管理环境。行业效益与市场竞争度仍处于平稳态势,表明企业有条件、有能力创造高的劳动生产率。同时需要注意企业间负债水平的差异和市场竞争的不确定性,这些因素可能会对企业的发展带来一定的影响。因此,在今后的发展中,企业应关注自身财务状况的优化、合理调整股东结构以及提高市场竞争应对能力,以实现可持續发展。

3.2 回归性分析

本文运用SPSS 25.0软件对数据进行回归分析,结果如表5所示。

从表5可以看出:

截距:回归模型的截距为0.50,且具有极高的统计显著性(P<0.01),这表明在没有考虑其他变量的影响下,企业的基础财务绩效已经存在一个正值。

研发支出(RDE):研发支出的系数为0.30,表明研发支出的增加与财务绩效呈正相关,有显著统计学差异(P<0.01)。验证了假设H0,即高新技术企业的研发支出对企业财务绩效有正向影响。

企业规模(FS):企业规模的系数为0.20,显示出正向关系,并且具有显著统计学差异(P<0.05),说明规模较大的企业往往具有更好的财务绩效。

技术成熟度(TM):技术成熟度系数为0.60,与财务绩效正相关且在统计上显著(P<0.05),表明技术更成熟的企业在财务上表现更好。

行业效应(IE):行业效应的系数较小(0.05),且仅在10%的显著性水平上显著(P<0.1),意味着行业效应对财务绩效的影响相对较小但仍不能忽视。

企业年龄(FA):企业年龄的系数为0.10,显示出正向关系,并在统计上显著(P<0.05),表明历史较长的企业在财务绩效上可能有更好的表现。

资本结构(CS):资本结构的系数为-0.00,表明更高的债务比率可能会降低企业的财务绩效,具有显著统计学差异(P<0.01)。

市场竞争度(MC):市场竞争度的系数为0.25,表明在竞争更激烈的市场中企业的财务绩效可能更好,具有显著统计学差异(P<0.01)。

综合所述:研发支出对高新技术企业的财务绩效具有显著的正向影响,同时企业规模、技术成熟度和市场竞争度也对财务绩效有积极影响。而资本结构则与财务绩效呈负相关。

4 结语

研发支出不仅是推动企业持续成长的关键驱动力,而且对于提升市场竞争力和创新能力具有重要影响。在科技飞速发展的今天,企业规模和技术成熟度的增强同样是提高财务绩效的有效途径。市场竞争度的适度提升亦能促进企业在竞争中不断进步,实现财务的优化和增长。总之,高新技术企业应充分认识到研发支出在战略投资中的核心价值,通过合理规划和科学管理,有效地将研发支出转化为企业的财务增长点。

【参考文献】

【1】苏宏伟,卢慧颖.基于熵权法的国有高新技术企业财务绩效评价——以欧比特为例[J].会计之友,2023(11):100-106.

【2】刘怡含.政府补助对创业板高新技术企业财务绩效的影响研究[J].河北企业,2021(4):2.

【3】刘海云,王倩.高新技术企业研发投入对企业绩效的影响[J].产业创新研究,2023(13):154-156.

【4】徐杰,刘佳.研发支出资本化对高新技术企业绩效的影响研究[J].中国集体经济,2023(2):78-81.