新经济环境下农业企业财务管理规范路径分析

2023-01-09王军力

□王军力,李 智

(西安思源学院,陕西 西安 710000)

随着社会经济的发展,我国经济体制和经济环境发生了巨大变化,形势最突出的特点是全球化、计算机化和知识经济化。在新经济环境下对农业企业财务管理进行有效规范,可以促进农业企业的全面发展。面向市场化的农业企业改革,在加强农业企业竞争能力的同时也增加了农业企业面临的政策、法律和金融风险[1]。因此,需要通过规范化的农业企业财务管理提升农业企业的经济改革进程,深化产业结构协调效果,推进供给侧结构性改革能力。

新经济环境改变了农业企业的内外部环境,影响农业企业的经济活动,对我国农业企业的财务管理提出了更高的要求。大数据时代提升了农业企业面对巨大信息容量的能力,但新经济环境背景下的知识经济发展迅速,产业结构调整逐渐呈现多元化的趋势,所以需要通过高效的农业企业财务管理提升产业渗透与转型。新经济环境下的农业企业转型包括农业企业发展的战略定位、业务决策、生产经营活动及财务管理规范。财务管理作为农业企业管理的重要组成部分,与农业企业的生产和发展息息相关。新经济形势凸显了农业企业财务管理的重点,对管理水平提出了更高的要求,通过有效的财务管理可以提高农业种子生产质量,拓宽农产品销售范围。农业企业在规划财务管理内容时,需要结合新经济增长点,帮助企业应对多样化的市场风险,为企业的战略定位和产业结构升级提供更加及时的财务分析数据[2]。

目前,我国的农业企业财务管理工作还面临诸多影响农业企业经营效益的因素,同时存在农业企业财务管理标准化程度较低的情况。所以,在新经济环境背景下,农业企业需要对新经济形势进行分析,保证农业企业财务管理的连贯性和精确性,并对各种经营因素进行有效的资金控制,增强农业企业在新经济环境中的适应能力。在实际的农业企业运营中,财务管理工作是一个比较繁杂的工作,关系到整个农业企业的运营结果,因此如何优化农业企业财务管理规范化配置效果至关重要。

1 农业企业财务管理经营效率的影响因素

财务管理规范有利于激发农业企业的发展潜力,推动农业企业在新经济环境下加速完成转型升级。财务管理是基于成本管理和收益管理的一种农业企业全周期性管理模式,农业企业在运营过程中通过完善成本管理、财务保障、增值信息等,可以有效实现各项经营活动的财务管理功能。因此,对农业企业财务管理的经营效率影响因素进行分析,有利于确定农业企业的管理方针、财务目标和管理责任。

1.1 数据来源和投入、产出指标

为了实现新经济环境下农业企业财务管理规范路径优化,以农业生产体系中的财务绩效、经营效率、供给侧因素等参数为面板数据,提升农业生产可循环性,以此确保土壤的长期生产力。采用DEA-Malmquist指数法分析方法[3]进行面板回归分析,采用基于数据包络分析(DEA)[4]实现经营效率测算和模型参数构造。结合全要素生产率(TFP)能力分析数据来源和投入、产出指标[5]。采用Hausman 检验法则,建立新经济环境下农业企业财务管理的回归分析模型。通过控制变量分析,计算农业企业财务的效益评价和风险因素,通过综合评价决策,得到面板数据分布,见表1。

根据表1 的数据分布,在显著性水平下,以财务绩效、经营效率、供给侧因素等参数为面板数据,结合非参数Malmquist 指数分析和Lyapunove 指数分析的方法,进行新经济环境下农业企业财务的风险指数法分析,构建新经济环境下农业企业财务风险评估的回归分析模型,引入投入和产出指标,通过标准差结构分布,进行Malmquist 检验。

表1 面板数据分布

1.2 模型构造

按照农业生产的自然规律,在全要素生产率评估模式下,通过分析t~(t+1)期的生产函数,建立可获取性的农业企业生产经营的面板回归参数分布集,以此构建新经济环境下农业企业财务融资参数分布的DCC-MVGARCH 模型[6]。根据资产配置效率、贷款质量分布,得到农业企业财务关联的模糊度评价集,见模型(1)。

农业企业完成财务关联模糊度评价后,根据面板数据参数结合新经济环境下农业企业财务融资参数,对农业企业财务管理影响因素进行预处理,提升农业生产可循环效果,提高土地生产率,以此满足集约农业企业的经营方式。运用动态博弈方法,通过动态效益参数评估,结合综合决策方法,得到农业企业财务效益评价的决策,见模型(2)、模型(3)。

由此得知,在新经济时代,发展以“互联网+”高技术产业,融合新经济下的战略发展规划,降低需求侧影响因素。根据农业企业财务效益评价的决策模型计算结果,可以提高农业企业财务管理规范化管理能力,提升财务风险评估的预测精度,确保农业企业在新经济环境下的稳步发展。

2 农业企业财务管理规范化配置

在保护、改善农业生态环境的基础上,通过规范农业企业的财务管理配置,可以有效减少经营费用,使农业企业的财政工作更加标准化,在降低农业企业运营成本的同时,推进新经济环境下农业的可持续发展。农业企业的财务管理工作内容规划应该以农作物生产率测算为基础,获取不同时期的农业企业财务数据,根据农作物生产率结果应完成农业企业财务管理工作计划,对经营成本进行调控,降低不必要的资金支出。通过新经济环境下农业企业财务的资产配置效率预测评估模型,有效提升了农业企业的农作物生产和加工效率,确保了农业企业收益。

2.1 农作物生产率测算

采用Hansen 检验的方法,构建新经济环境下农业企业财务管理的农作物生产率测算模型,得到收益函数为Pi=(pi1,pi2,…,piD)。其中,通过财务管理规范获取的收益率,见模型(4)。

式中:ηij(k)为标准误差,在适度创新与监管部门,农业企业财务生产率测算迭代式,见模型(5)。

式中:||·||表示范数符号,在双方的收益函数约束下,迭代步长设定为s。

农业企业财务生产率测算可以有效满足农业企业财务管理规范化配置的要求,农业企业管理者在获取到具体的生成率数值结果时,改变农业企业财务管理模式,对其进行管理目标的转变,以此提升农业企业生产效果,进而确保新经济环境下农业企业财务的资产配置效率预测评估模型的应用价值。

2.2 财务风险评估和优化

建立新经济环境下农业企业财务的资产配置效率预测评估模型,通过分析经营效率对金融业的贡献度水平,优化农业企业内部的财务监督管理机制,提升农业企业财务信息数据化检索和查询系统,完善财务风险评估能力。财务风险评估优化需要结合具体的财务规章制度和财务内容信息,将农业企业财务风险管理划分为重大风险、高风险、中风险和低风险4 个等级制度。采用实证分析的方法,建立新经济环境下农业企业财务管理的金融资产配置模型,对财务风险等级进行有效评估,结合适度创新农业企业财务管理规则,通过专业化的财务管理系统加强对营运资本的管理,确保和完善财务管理的规范化和制度化。通过博弈综合控制的方法,进行监管部门和农业企业财务管理联动控制,提升农业企业财务监督效果,加强外部监管效果,以此适应新经济环境。通过对财务管理机制的创新与变革,强化农业企业的财产监督管理能力,确保其具有较高的价值。

同时,农业企业应根据经营状况和资本储备,合理使用流动资金,增强农业企业的经营效益。采用系统广义矩方法(SYS-GMM)进行供给侧的财务风险评估,估计财务管理部门及消费水平增长率,优化农业企业运营资金配置工作,通过产业结构分析和财务增长控制,实现动态面板模型分析,根据结果数据制订农业企业财务管理规划,改善农业生产力和水利条件,进而为农业企业转型升级发展打下良好基础,提升农业企业的核心竞争力,促使农业企业在新经济环境下的转型和发展。

3 实证分析

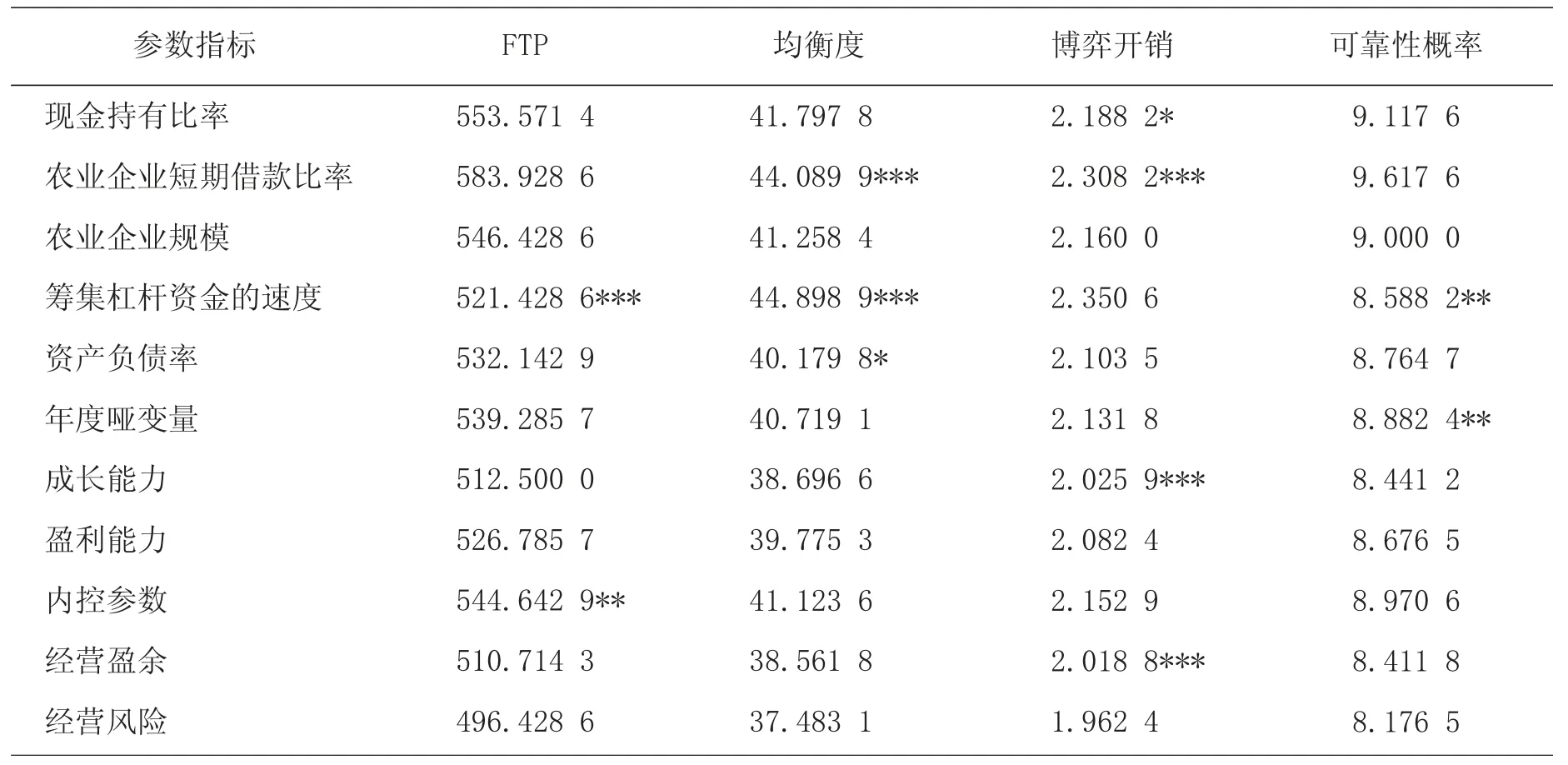

实证分析中,引入SPSS 14.0 统计分析软件,建立新经济环境下农业企业财务的资产配置效率预测评估模型。通过经营效率对金融业的贡献度水平分析,采用农业全要素生产率测算结合动态面板数据参数,获取农业企业财务管理影响因素的可靠性概率,结果如表2 所示。

分析表2 结果可知,通过新经济环境下农业企业财务管理规范路径规划优化设计、管理优化控制农业企业整体的利润空间幅度,根据具体的内控参数等数据信息结合适度创新,对生产经营风险进行有效控制,以此降低农业企业财务管理风险比例变化率。根据农业企业财务管理规范化配置,提升农业企业内部的成长能力和盈利能力等指标,切实提升农业企业经营风险管控能力,推动农业企业完成有序化、稳态化、规范化转型,使农业企业在市场竞争中占据主导地位,实现农业企业财务信息精准管理。

表2 新经济环境下农业企业财务管理影响因素回归结果

4 结束语

文章结合供给侧的结构分析和质量分析的方法,实现农业企业财务风险管理,促进农业企业有序健康发展。采用非参数Malmquist 指数分析和Lyapunove指数分析的方法,验证新经济环境下农业企业财务数据信息融合模型的分析结果,以此进行新经济环境下农业企业财务管理。结果表明,通过优化管理可以有效降低农业企业财务管理风险,为农业有序发展提供支持。