江苏省制造企业服务化对绩效的影响

2022-11-06张建芳高惠君乔雅欣

张建芳 高惠君 乔雅欣

【摘 要】在“制造+服务”的模式下,制造业服务化成为最重要的变革之一。论文以江苏省2010-2019年194家制造业上市公司的数据为样本,以总资产收益率衡量企业績效水平,以服务化收入占主营业务收入比重衡量企业服务化程度,分析得出制造业服务化对企业绩效产生U型影响,并给出相关建议。

【关键词】制造业服务化;企业绩效;江苏省

【中图分类号】F424 【文献标志码】A 【文章编号】1673-1069(2022)08-0135-03

1 引言

欧美发达国家的制造业企业逐步向产业价值链的高端环节转移,从低附加值的组装、生产等环节向具有高附加值的产品设计、研发等环节移动,通过研发掌握产品的核心技术,提高了产品价值,增强了企业核心竞争力。我国制造业的总体特征是虽大不强,一些产品的核心技术、新产品的测试仍然依赖德美等国家,与此同时,东南亚地区效仿我国传统的制造业发展方式,以更低廉的劳动力成本承接发达国家的制造加工产业,与我国形成较为激烈的竞争。20世纪80年代,国外学者提出了制造业服务化的设想,指出制造企业不仅是一个产品的生产者,只有向消费者提供商品与服务为一体的业务才能获得长远发展。21世纪初,我国企业对制造业服务化展开了进一步研究,提出服务要贴合客户的需求,融合产品和服务,有利于企业的增值和绩效的增长。

2 江苏省制造企业的发展现状

2016-2021年,江苏省规模以上工业增加值增速分别是7.7%、7.5%、5.1%、6.2%、6.1%、6.7%。在面对世界经济放缓、中美经贸摩擦等众多不利因素的情况下,江苏省2016-2018年的工业增加值增速逐步下降,但2019年呈现上升趋势,2020年受疫情冲击,较2019年下降了0.1%。江苏省制造业的主营业务收入从2016年的15.66万亿元逐年下降,到2019年下降了3.25万亿元,在2020年出现了增长,比2019年增加了0.59万亿元。利润总额从2016年的1.05万亿元下降到2019年的0.69万亿元,2020年出现小幅反弹,增加到0.76万亿元。可见,2016-2019年江苏省制造业效益呈下降趋势,2020年有所改善。同时,苏南、苏中、苏北发展不平衡,苏南工业总产值始终处于领先地位,但增长速度不如苏中和苏北。2021年,苏南、苏中、苏北规模以上工业增加值同比增长12.6%、13.3%和13.8%,三大区域增长速度相差不大。

3 江苏省制造企业服务化与绩效关系的实证研究

3.1 研究假设

在制造业企业服务化水平较低时,对于顾客来说,他们不会将购买产品时享受的服务作为其购买的产品,而是作为产品的附加物,只有个别顾客会专门购买这种服务。与之相对,从制造企业的角度来看,服务化仅仅作为其实现商品推广的方案,而不是作为收入的主要来源。在这个过程中,制造企业由于投入成本高、员工服务意识差等问题对企业绩效产生抑制作用,导致经营效率和企业绩效降低。当制造业服务化不断成熟时,顾客与员工对服务的认知度比较高,此时,企业的生产经营效率将得到提高,因此,制造业服务化能够对企业绩效起到提升作用。综上所述,本文提出以下假设:制造企业服务化与绩效之间呈U型关系,即先下降到拐点之后再上升,换言之,企业在服务化转型的初期,二者间呈负相关关系,而当企业服务化成熟后,二者间呈正相关关系。

3.2 变量设定

本文采用总资产收益率(ROA)来衡量企业绩效;解释变量为制造业服务化,采用收入比重法进行衡量,即用服务性收入占主营业务收入的比重来衡量服务化水平,关于服务性收入的界定,使用制造企业财务报表中的“其他业务收入”作为服务性收入;选取企业上市年数(AGE)、资产负债率(DEBT)、企业规模(SIZE)这3个变量作为控制变量(见表1)。

3.3 模型设定

为分析制造业服务化与企业绩效的关系,本文根据相关控制变量、自变量以及企业绩效构建模型,模型公式如下:

ROAi=α0+α1SRi+α2SR+α3AGEi+α4DEBTi+α5SIZEi+ε

式中,ROA为制造业企业绩效;SR为制造业服务化程度,SR2为SR的二次项;AGE、DEBT、SIZE为该模型的控制变量;α0为常数项;ε为随机误差项。

3.4 数据来源与处理

本文选取江苏省194家制造业上市公司2010-2019年的数据为样本,数据的来源包括中财网、巨潮资讯网和同花顺软件,数据具有可靠性。样本所涵盖的行业不仅包括食品加工业、纺织业、酒水饮料加工业等日用消费品制造业,还包括医药以及计算机、通信和其他电子设备制造业等高技术制造业。由此可见,研究样本的选取具有全面性。本文首先使用Excel软件对数据按指标、年份进行汇总,其次使用SPSS 26软件进行实证分析。

3.5 实证分析

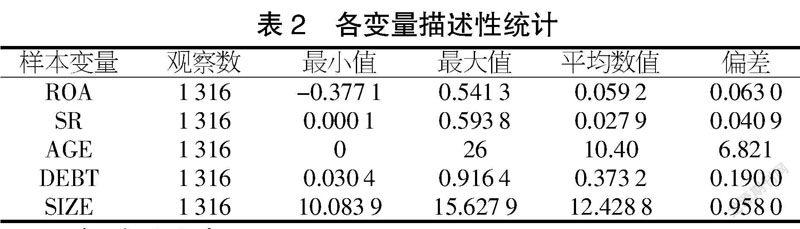

3.5.1 描述性分析

如表2所示,在对各变量的描述性分析中,总资产收益率的最大值为0.541 3,说明该公司的利润在总资产中的占比为54.13%,最小值为-0.377 1,说明公司的净利润为负数处于亏损状态。服务化的最大值为0.593 8,最小值为0.000 1,这说明制造企业之间的服务化差距较大。企业上市年数的均值为10.40,最大为26,最小为0,这说明样本中企业上市年数分布较为广泛。资产负债率的最大值为0.916 4,该企业的财务风险比较高,资产负债率的均值为0.373 2,说明所选的样本企业资产负债率水平较为合理。企业规模的均值为12.428 8,最大值为15.627 9,最小值为10.083 9,说明所选企业之间存在规模上的差距,但是差距在一定的范围内。综上所述,本文选取的变量均在合理范围之内,数据较为稳定,没有出现异常值。

3.5.2 相关性分析

如表3所示,变量和ROA之间存在显著关系,显著水平为1%。SR与ROA之间的相关系数是-0.148,呈显著负相关关系,AGE和ROA之间的相关系数是-0.292,DEBT和ROA之間的相关系数是-0.302,SIZE和ROA之间的相关系数是-0.149,3个控制变量与ROA存在负相关的显著关系,变量的选择满足数据分析要求。

3.5.3 回归分析

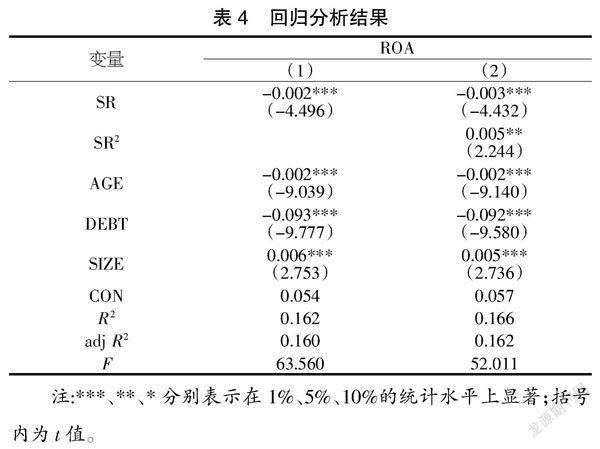

本文基于全样本研究制造业服务化对企业绩效的影响,表4列出了回归结果。与第(1)列相比,第(2)列公式中增加了服务化二次项数据。从表4第(1)列可以看出F值为63.560,通过了F检验,调整后的R2为0.160,这说明变量对被解释变量的解释能力为16%,制造业服务化、企业上市年数、资产负债率与被解释变量之间均呈现显著负相关关系,企业规模这一变量呈正相关关系。在第(2)列的结果中F值为52.011,通过了F检验,说明数据具有显著的统计学意义,企业上市年数、资产负债率与企业绩效之间均存在显著的负相关关系,回归系数分别为-0.002、-0.092,企业规模与企业绩效为显著正相关关系,系数为0.005。调整后的R2为0.162,这说明变量对被解释变量的解释能力为16.2%,相比第(1)列拟合度有所上升,模型的解释能力增强。制造业服务化一次项与企业绩效之间的回归系数为负且通过了显著性检验,制造业服务化二次项与企业绩效之间的回归系数为正,这说明制造业企业在进行服务化战略转型时会出现企业绩效下降的情况,但是当制造业服务化度过拐点时,企业绩效将会随着制造业服务化程度的加深呈现上升的趋势。服务化初期不仅没有提升绩效反而使得企业绩效下降,这导致很多企业在服务化变革的初期就选择放弃。此外,回归分析结果表明,制造业服务化一旦越过临界点,就会对企业绩效产生促进作用,即制造业服务化与企业绩效之间存在U型关系,这与前文的假设相一致。

根据表4变量的系数,将模型的表达式具体化为(i为样本的序数):ROAi=0.057-0.003SRi+0.005SR-0.002AGEi-0.092DEBTi+0.005SIZEi

经计算,制造业服务化对企业绩效产生U型影响的服务化拐点值为0.3,即服务化的程度小于0.3时,企业绩效随着服务化程度的增加而降低,但当制造业企业度过服务化拐点时,企业的服务化程度提升能够促进绩效的增长。计算公式:SR=-α1/2α2。式中,α1、α2分别为模型中SR、SR2的系数值。

3.5.4 分地区回归分析

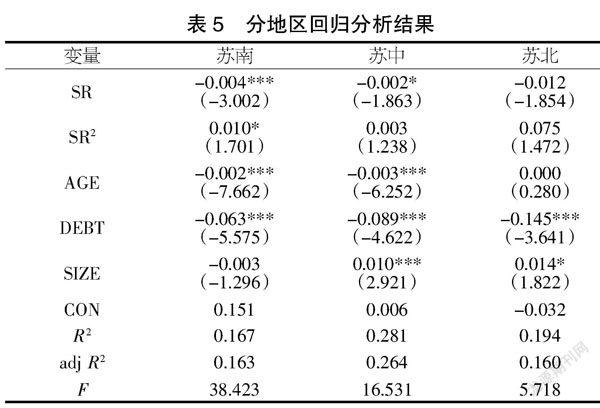

根据地区的不同,将全样本按照苏南、苏中、苏北进行划分,进一步探讨制造业服务化对企业绩效的影响是否和地区有关。对不同地区制造业服务化与企业绩效关系的研究可以使政府关注各地区的差异,在制定制造业服务化相关政策时更契合地区实际情况。

由表5可知,苏南的制造业企业服务化一次项和二次项分别在1%、10%的水平上显著。其中,服务化一次项与企业绩效是负相关的,服务化二次项与企业绩效是正相关的,换言之,制造业服务化对企业绩效产生的影响与全样本回归结果一致,均为U型影响。从制造业服务化对企业绩效产生影响变化的拐点来看,苏南地区的制造业服务化拐点是0.2,该值低于全样本的拐点0.3,这说明在制造业服务化改革过程中苏南地区处于领先地位。对于苏中地区来说,制造业服务化一次项对企业绩效的影响为显著负相关,制造业服务化二次项对企业绩效的影响为正相关,这与全样本中制造业企业的回归结果相一致。从拐点来看,苏中地区的拐点为0.33,该值高于全样本的拐点,从拐点的角度可以发现,苏中地区的制造业企业服务化水平略低于江苏省整体水平。对于苏北地区来说,制造业服务化一次项对企业绩效的影响呈负相关关系,制造业服务化二次项与企业绩效呈正相关关系,可以看出服务化一次项和二次项的符号与全样本的回归结果一致。

4 结论与建议

4.1 研究结论

由上文实证分析结果可以看出,制造业服务化与企业绩效之间存在U型关系。在制造业服务化初期,制造业企业会出现成本上升、企业内部资源抢夺等问题,导致制造业服务化与企业绩效之间呈负相关关系,即企业绩效会随着服务化程度的加深下降。但这并不意味着制造业企业不值得投入大量人力、财力、物力去实施服务化战略,因为从长期来看,当制造业企业的服务化水平超过某个临界点时,制造业企业会逐步适应服务化带来的挑战,实现制造业务与服务业务的融合,企业绩效会随着服务化程度的加深而实现提升。因此,制造业企业实施服务化战略是获取竞争优势的一种有效途径,但是服务化本身也会为企业带来巨大的挑战,所以在这个过程中需要处理服务化程度低时存在的组织内部矛盾、资源矛盾、成本问题等。在分地区回归分析中,本文发现苏南地区的制造业服务化对企业绩效的影响为U型,其拐点低于江苏省平均水平,这说明苏南地区的制造业服务化处于江苏省领先水平;苏中地区制造业服务化对企业绩效的影响为U型,其拐点高于全样本拐点,这说明苏中地区服务化转型的效果低于江苏省平均水平,同时,苏中地区的服务化拐点也高于苏南地区,说明苏南地区服务化转型的效果优于苏中地区;苏北地区制造业服务化对企业绩效的影响不显著,但是制造业服务化的系数正负与全样本保持一致。

4.2 对策建议

4.2.1 落实人才战略规划

鼓励企业发展科技研发、金融服务等具有高附加值的服务业务,提升企业的自主创新能力,推动制造业的产业结构升级,提升企业的竞争能力。与此同时,应进一步借助招聘会、人才交流会等活动进行人才引进并完善相关的社会保障体系。

4.2.2 实施差异化指导

由于目前江苏省内各地区之间制造业发展存在显著差距,应针对不同区域进行差异化指导。苏南地区交通便利,利用靠近上海的地理位置优势,经济发展明显快于苏中、苏北地区。在鼓励苏南地区制造业企业加快服务化转型的同时,也要加大对苏中、苏北地区企业资金、技术、人才投入,促进各地区共同发展。

4.2.3 做好长期准备,顺利度过转型初期

制造服务化与企业绩效之间的关系是复杂的。在初始阶段,针对服务化的投资并没有促进企业绩效的增长。一些企业的职业经理人经历了服务化投资的低谷,不愿意实施服务化转型。因此,制造企业应该在服务化转型之前做好心理准备,并对企业绩效下降有正确的认知。企业应积极应对这一阶段,继续推进服务化的深入,而不是停留在简单的初级服务化阶段。

【参考文献】

【1】Vandermerwe S,Rada J.Servitization of Business: Adding Value by Adding Services[J].European Management Journal,1988,6(4):314-324.

【2】White A L,Stoughton M,Feng L.Servicizing:The Quiet Transition to Extended Product Responsibility[R].Boston:Tellus Institute,1999.

【3】孙林岩,李刚,江志斌,等.21世纪的先进制造模式——服务型制造[J].中国机械工程,2007(19):2307-2312.

【4】周大鹏.制造业服务化研究——成因、机理与效应[D].上海:上海社会科学院,2010.

【5】Neely A.Exploring the Financial Consequences of the Servitization of Manufacturing[J].Operations Management Research,2008,1(2):103-118.

【6】徐振鑫,莫长炜,陈其林.制造业服务化:我国制造业升级的一个现实性选择[J].经济学家,2016(9):59-67.

【基金项目】江苏省高校哲社项目《江苏制造业服务化程度对企业绩效的影响》(2020SJA1638)。

【作者简介】张建芳(1978-),女,江苏南通人,副教授,从事会计核算研究。