上市公司资产证券化动机及其原理研究

2022-11-06王青青

【摘 要】资产证券化源自美国的金融创新并在世界范围发展壮大。我国发展资产证券化先后经历了2005年的缓慢起步、2008年的中间停滞、2012年的再次启动以及2014年的高速发展,截至2019年底,资产证券化存量已高达76 139.29亿元,发行总数3 856只。资产证券化的发展本身为我们带来了很多全新的、关乎金融实务的研究课题。论文重点分析资产证券化操作的动机及其原理。

【关键词】资产证券化;动机;原理

【中图分类号】F832.5 【文献标志码】A 【文章编号】1673-1069(2022)08-0184-03

1 引言

资产证券化最早由华尔街投资银行家刘易斯在1977年首次提出,其英文写法是Asset Backed Securitization,简称ABS。资产证券化业务经过40余年的发展,国内外学者对其内涵作出丰富且深入的解释。其中,被誉为“资产证券化之父”的Frank解释资产证券化是一种基础资产被证券化的过程。美国证券交易委员会给予的定义是:一种由特定的金融资产池来产生的现金流来支撑以保证偿付的证券。国际经合组织强调资产证券化的运作流程,认为资产证券化是从基础资产的筛选、打包到基础资产的转移到在金融市場出售证券变现的过程。罗光兴(2007)认为资产证券化操作是原始权益人的融资活动,其借助特殊目的载体在金融市场上发行债券。

房地产类的资产证券化产品是出现最早的资产证券化产品,产生于20世纪60年代的美国,进入70年代之后,资产证券化业务得到了越来越多金融机构的青睐。发展期间,以次级贷款为基础资产的资产证券化业务虽然经历过2008年的冲击,但其仍然在美国、英国、日本等发达国家的债券市场占有较大份额。目前,国家监管机构正在积极出台各类政策引导和促进资产证券化的发展,资产证券化产品的爆发式增长带来了很多全新的、关乎金融实务的研究课题。资产证券化作为一种新型融资方式,自诞生起就成为国内外众多学者研究的热点。尤其是次贷危机发生后,关于其本质、效果等实证研究也是越来越深入。本文重点分析资产证券化操作的动机及其原理。

2 资产证券化动机

关于资产证券化动机国内外均有广泛研究,并且已经相当成熟,分类整理后,主要基于以下目的。

增强资金流动性:Clarie(1996)认为ABS操作会提高原始权益人的资金周转效率,即原始权益人把资产证券化所融资金进行再投资或偿还债务来增加企业利润;Martin(2007)实证研究表明,企业主要是为获得资产的流动性才开展资产证券化业务;姚禄仕等(2012)实证发现,资产证券化操作通过提高金融机构的资本充足率以及提高资金周转率来增加盈利能力;邹晓梅等(2014)认为,银行开展资产证券化业务的重要原因是提高银行的资金周转率,使中长期贷款流动起来,进而提升银行的盈利能力;Hollander(2015)指出资产证券化操作是通过解决资金期限错配问题来增加企业的利润,进而影响企业股价。

优化企业资本结构:姚禄仕等(2012)基于美国银行信贷ABS的效应的分析,提出信贷ABS能够在有效帮助商业银行降低融资成本的同时提高其经营绩效,使银行的资产结构得以优化,并有效降低了商业银行的流动性风险;Salah(2012)指出,资产证券化的风险隔离原理使得原始权益人将其企业的整体风险和该基础资产的特定风险隔离开来,即增强了发起者的抵御风险能力,进而优化资本结构;Alafita(2014)认为,资产证券化业务使得企业通过将风险资产出售给特殊目的载体从而将其进行资产负债表表外化处理,减少企业的风险面从而优化企业资本结构。

降低企业成本:Lacobucci(2005)研究发现,资产证券化操作可以减少信息的不对性从而降低企业运营成本;Leland(2007)认为,原始权益人通过资产证券化业务来减少其税负,从而降低其破产成本;崔兵(2014)发现企业进行资产证券化以获得较低融资成本的原因是通过监管资本套利,从而减少企业成本;胡帅(2017)认为ABS能够扩大原始权益人的融资渠道,进而降低其融资成本。

有学者认为资产证券化促进各业务的分工从而提高整个社会效率,如Keys(2010)分析表明,美国商业银行都以质量低下的基础资产开展资产证券化业务,从而减少银行经营风险;陈凌白(2014)指出,资产证券化从增加融资渠道、拓宽融资范围和减少信息不对称3方面提高了整个金融市场的运作效率;李腊梅(2017)认为资产证券化业务通过改变金融机构对传统金融中介体系的依赖和增加市场金融产品种类来优化金融体系。

资产证券化虽然可以通过以上方面增加企业价值,但是Shafinar Ismail(2014)实证分析发现资产证券化的发展使得马来西亚的经济受损;Helder(2015)实证分析巴西60家金融机构证券化交易频率和信贷风险的关系,结果显著。

3 资产证券化运作模式

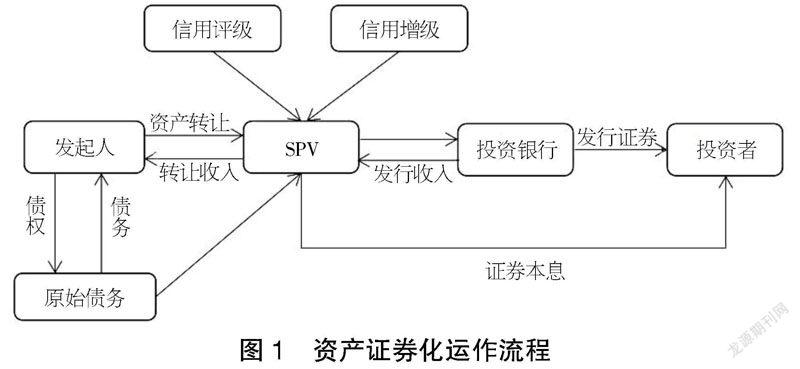

资产证券化的运作流程极为复杂,简化流程如图1所示。

具体步骤如下:

第一步:组建资产池。组建资产池是资产证券化业务的核心,基础资产需满足未来能够产生稳定、可预测的现金流。资产证券化产品的定价基准就是现金流的可预测性,而稳定性同时也是资产证券化产品被偿付的保障,因此资产证券化基础资产的关键特征就是现金流的可预测性。

第二步:组建SPV和真实出售。资产证券化业务实现真实出售和风险隔离的前提条件是组建SPV。SPV的设计必须考虑自身的破产风险,必须保证SPV既独立于发起人,又能远离破产风险。发起人将基础资产打包出售给SPV,SPV以该基础资产为偿付基础发行证券。

第三步:信用增级和信用评级。信用增级是为了保证投资者按时被偿付的手段。除了上文所述现金流期限错配和拖欠会导致投资者的损失外,资产证券化产品交易结构的设计也会导致投资者的损失。信用增级的方式包括外部增级和内部增级两种。外部增级具体包括第三方信用证、资产出售方提供追索权以及信用互换等;内部增级包括超额声誉、回购条款、担保投资基金等。

享有国际声誉的评级机构有标准普尔(Standard& Poor)、穆迪(Moody)以及惠誉(Fitch),国内的评级机构有东方金诚国际信用评估有限公司、中国诚信信用管理有限公司等。

第四步:发行证券。承销商取得信用评级报告后,选择证券公司公开或私募发行。承销方式可选择代销或余额承包。

第五步:支付价款购买资产。发行人从承销商卖出资产取得现金收入,扣除中介费用后,从发起人按照事先约定的交易价格支付购买基础资产的对价,完成资产向现金的转化。

第六步:清偿证券。根据资产支持证券募集说明书的公告,SPV在证券清偿日按时、足额地向投资者支付证券本息。

至此,整个资产证券化交易过程结束。

4 资产证券化的基本原理

学者将资产证券化业务的基本操作理念归纳总结之后,形成了资产证券化的基本原理,即资产重组原理、风险隔离原理、信用增级原理。

4.1 资产重组原理

简单来说,资产重组就是将资产证券化的基础资产分类、筛选之后汇集成资产池。

一方面,资产重组能够保证基础资产池的现金流的可预测性。例如,信贷类资产证券化产品经常面临早偿风险,当该种情况发生时,其现金流会出现期限错配的困境。而通过将资产池基础资产类型多样化,即将不同期限、不同结构、不同地区、不同性质的贷款都统一纳入资产池,可减少因个别早偿事件对整体资产支持证券现金流的影响。

另一方面,资产重组可减少非系统性风险的危害。以住房贷款为基础资产的信贷类产品为例,如果其基础资产来自同一地区或同一行业,当发生诸如地区性或行业性等系统性风险而导致地区性或行业性失业率增加时,毫无疑问,这类贷款人的违约概率会增加,进而导致基础资产池的风险升高。基础资产池的筛选重组可保证基础资产之间的相关性较弱,当发生单一非系统性风险时,整个基础资产池风险不胜升高。

资产重组原理从源头减少了资产证券化产品的风险,因此,可以说资产重组原理是保证资产证券化产品成功的首要原理。

4.2 风险隔离原理

风险隔离在资产证券化产品设计流程中的实际步骤是将基础资产真实出售给SPV。

风险隔离原理是对投资者按时被偿付的一种双重保障机制。一方面,当原始权益人因经营不善等因素导致被进行破产清算时,债权人无法追索或者已经被证券化的基础资产。因为基础资产的所有权利已被出售给SPV,即不在其处置范围内。另一方面,因为基础资产已不在原始权益人的资产负债表内,所有权隶属于SPV。也就是说资产证券化产品的风险仅仅来自于其基础资产,与原始权益人其他业务无关。

因此,风险隔离原理降低了资产证券化产品在运行过程的其他风险,是资产证券化产品得以成功发行的重要基础。

4.3 信用增级原理

信用增级在资产证券化产品设计流程中的实际步骤是内外部增级。外部增级具体包括第三方信用证、资产出售方提供追索权以及信用互换等;内部增级包括超额声誉、回购条款、担保投资基金等。通过前文所述两大原理的基础上,资产证券化产品成功发行必须以投资者认可为基础,即通过信用增级来增加投资者对资产证券化产品的吸引力。如原始权益人主动或者被动持有劣后级产品来吸引投资者持有优先级产品,满足了不同投资者的偏好,产品的发行成功率更高。没有信用增级的保障,前文所述的资产重组和风险隔离毫无意义。因此,信用增级原理是资产证券化产品成功发行的必要原理。

5 結论与启示

首先,资产证券化的风险隔离原理保证了基础资产的真实出售,使得该项基础资产得以从发起者的资产负债表中剥离出来,这大大降低了投资者所面临的发起者的破产风险,进而导致发起者的风险溢价水平大大降低,从而使得发起者的融资成本降低了。风险隔离原理使得特定基础资产从发起者的资产负债表隔离出来,这使得投资者的关注范围缩减至特定基础资产的相关信息,无疑降低信息不对称的范围。同时信用增级原理使得多个第三方机构为该基础资产背书,也就是说第三方机构通过担保或持有次级证券的方式为该基础资产的质量作了保证,这也大大降低了信息的不对称性。通过信用评级流程,投资者不需要关注基础资产的细节信息而只关注评级机构的专业评级结果,第三方专业机构的加入更保证了基础资产的资产证券化质量。多重因素共同作用下大大降低了投资者信息不对称的担忧,发起者不需要补偿更大的风险溢价,从而降低了发起者融资成本。

其次,发起者发起资产证券化操作的另一个重要动机就是改善某基础资产的流动性。发起者通过资产证券化操作,将流动性不高的固定资产换成流动性很高的货币或其他资产,并用其开展其他的投资行为以获取收益,这无疑提高了资金的使用效率。如果发起者发行循环型证券化产品,资金的利用率会大大提升,出现类似于货币乘数效应的效应。

最后,正如《国富论》中所强调的,分工所导致的重复的工作不仅使得技工的熟练程度提高,也会改善工作方法,进而提高劳动生产率,从而为整个社会创造新的财富。如果将这种分工推延至整个社会,每个公司各司其职,做自己专业化的工作,那么整个社会效率会大大提升。对资产证券化操作来说,第三方机构承担了基础资产的持有、管理工作,发起者只需专注于基础资产的发放,并且发放工作被外部化,受到整个市场的监督,这都会提高资源的配置效率,进而创造收益。

【参考文献】

【1】罗光兴.中国资产证券化相关问题研究[D].北京:北京大学,2007.

【2】Claire A. Hill. Securitization: A low-cost sweetener for lemons[J].Washington University Law Quarterly, 1996(74):1061-1111.

【3】Martin-Oliver,A.Saurina,J.Why do banks securitize assets [M].Palma de Mallorca: Spanish Finance Association,2007.

【4】姚禄仕,王璇,宁霄.银行信贷资产证券化效应的实证研究——基于美国银行业的面板数据[J].国际金融研究,2012(09):71-78.

【5】邹晓梅,张明,高蓓.美国资产证券化的实践:起因、类型、问题与启示[J].国际金融研究,2014(12):15-24.

【6】Hollander H, Prokop J. Stock Price Effects of Asset Securitization: The Case of Liquidity Facility Providers[J]. Quarterly Review of Economics & Finance, 2015,57(1):147-160.

【7】Salah N B, Fedhila H. Effects of Securitization on Credit Risk and Banking Stability: Empirical Evidence from American Commercial Banks[J]. International Journal of Economics and Finance,2012,4(5):194-207.

【8】Alafita T, Pearce J M. Securitization of Residential Solar Photovoltaic Assets: Costs, Risks and Uncertainty[J]. Energy Policy, 2014, 67(2):488-498.

【9】Edward M. Iacobucci and Ralph A. Winter. Asset Securitization and Asymmetric Information[J]. The Journal of Legal Studies,2005,34(1):161-206.

【10】Leland H. Financial Synergies and the Optimal Scope of the Firm: Implications for Mergers and Structure[J]. Journal of Finance, 2007,62(2):765-807.

【11】崔兵.资产证券化的本质与动因[J].理论视野,2014(05):80-82.

【12】胡帅.企业资产证券化对上市公司的股票价格影响研究[D].长沙:湖南大学,2017.

【13】Benjamin J. Keys et al. Did Securitization Lead to Lax Screening? Evidence from Subprime Loans[J]. The Quarterly Journal of Economics,2010,125(1):307-362.

【14】陳凌白.我国上市商业银行信贷ABS微观效应实证研究[J].南方金融,2014(06):10-14.

【15】李腊梅.我国商业银行信贷资产证券化效应研究[D].合肥:安徽大学,2017.

【16】Shafinar Ismail et al. Developing a Framework of Islamic Student Loan-backed Securitization[J]. Procedia - Social and Behavioral Sciences, 2014(129):380-387.

【17】Helder Ferreira de Mendon?a and Vívian íris Barcelos. Securitization and credit risk: Empirical evidence from an emerging economy[J]. North American Journal of Economics and Finance, 2015(32):12-28.

【基金项目】西安欧亚学院校级科研基金项目《数字经济对陕西高质量发展的驱动效应分析》,编号:2021XJSK11。陕西省体育局科研常规课题《“体育强国”背景下体育强省指标体系研究》,编号:2021193。

【作者简介】王青青(1995-),女,陕西兴平人,助教,从事政策效应研究。