经济高质量发展视角下的税制结构优化研究

——基于贵州省9个地级市数据的实证分析

2022-09-16向莉

向 莉

(遵义市实绩分析评价中心,贵州 遵义 563000)

税制结构是现代财税体制的重要组成部分,厘清税收与经济高质量发展的内在逻辑,是研究税制结构的基本路径,能为推动经济高质量发展提供重要支撑。2022年,“两会”提出在“稳字当头、稳中求进”的背景下,实施更加科学合理的减税降费政策并与配套政策相配合,这给市场主体带来积极的信号。特别是在目前数字经济的不断提升的背景下,减税降费政策有序有效落地,可以充分发挥其减轻企业资金压力、激发市场主体活力的驱动作用,促进经济高质量发展。高质量发展是经济发展质效的界定,是创新、协调、绿色、开放和共享的融合发展。税收是国家治理体系和治理能力现代化的重要手段,必须将其与经济高质量发展协调研究,才能更好地处理政府与市场、公平与效率、增长与分配的关系。为进一步研究税制结构与经济高质量发展之间的内在机理,本文将参考学术界关于税制结构和经济高质量发展的测算方法,运用实证分析模型,验证税制结构对经济高质量发展的影响机理,为下步税制改革提供理论依据参考。

一、税制结构优化相关文献回顾

(一)税制结构与经济高质量发展

税制结构主要取决于地区产业结构,西部地区主要是以第二产业为主导,增值税和消费税成为主要税收收入,导致间接税挤占了直接税的比重,造成税制结构一定程度的失衡。税制结构可以通过产业结构调整来逐步优化,而产业结构优化实际上是经济高质量发展综合质效的体现,因此研究税制结构对经济高质量发展的影响机理尤为重要。曹润林和陈海林(2021)认为,优化税制结构可以通过提高直接税比重、降低间接税比重来助推经济高质量发展。更有学者通过动态面板联立方程模型进行标准化回归估计与传导效应发现,直接税占比提高正向促进经济高质量发展(吕炜和邵娇,2020)。储德银和费冒盛(2021)通过研究直接税和间接税对经济增长质量的影响机制来检验两者对经济增长质量的影响,研究发现,间接税占比提升会显著抑制地方经济增长质量。

(二)税制结构与经济高质量发展的作用机制

税制结构是调节政府与市场关系、经济发展与社会发展的润滑剂。本文借鉴学术界的观点,主要从两个维度来梳理税制结构对经济高质量发展的作用机制:一是直接税通过居民收入和企业利润作用于经济高质量发展。比如,征收个人所得税会倒逼居民的预算约束,从而改变居民的商品需求,通过改进需求结构助推企业端调节供给量,从而实现供给端和需求端的平衡,提高资源配置效率。征收企业所得税会倒逼企业压缩生产成本,优化要素配置,积极淘汰落后技术,运用新技术来替代人力成本,同时运用企业间要素配置共享,实现合作共赢。因此,直接税能够在熨平经济周期方面起着自动调节的作用,更加有利于助推经济高质量发展。二是间接税通过需求端和供给端作用于经济高质量发展。间接税主要是以流通中的商品为课税对象,可以发挥吸纳财政收入的作用,为经济高质量发展提供保障,助推供给端进行绿色生产。但间接税通过消费端征税,使高端商品的需求弹性小,替代效应难以发挥,造成收入效应占据主导地位,导致投资和消费之间失衡,不利于经济高质量发展。同时,间接税具有减免性特征,不能有效刺激消费。

二、模型设定、变量选取和数据来源

(一)模型设定

基于税制结构对经济高质量发展的作用机理,本文构建动态面板数据模型,实证分析税制结构对地方经济高质量发展的传导路径,具体模型如下:

以上面板数据模型中经济高质量发展、税制结构是本文的核心变量。鉴于经济高质量发展与税制结构的关系是动态变化的,本文将经济高质量发展的滞后项引入面板数据模型中。以上模型中yit为地方经济高质量发展,ssit为税制结构,czit为一般公共预算收入占一般公共预算支出之比,kfit为进出口总额占GDP比重,cyit为第三产业产业占地区生产总值比重,rjit为人均GDP,srit为城镇居民人均可支配收入,gmit为常住人口。

(二)变量选取

1.核心变量。一是经济高质量发展指数。本文采用的被解释变量经济高质量发展围绕创新、协调、绿色、开放、共享五个维度,分别构建指标体系,并运用主成分分析法为各项指标赋权,采用均等权重的方法对五个方面分别赋予权重0.2,最后对一级指标进行线性加权,得到各市(州)经济高质量发展指数(见表1)。二是税制结构。鉴于税收数据的可获得性,部分年份税收数据缺失,采用插值法补齐缺失数据。本文采用间接税与直接税之比衡量市(州)税制结构,其中直接税为个人所得税和企业所得税之和,间接税为增值税和消费税之和。

表1 经济高质量发展指标体系表

2.控制变量。根据经济理论和文献研究引入以下控制变量:一是人均GDP,即各市(州)现价GDP除以平均常住人口。二是第三产业占比,即第三产业增加值占地区生产总值的比重。三是财政缺口,即一般公共预算收入与一般公共预算支出的差额。四是开放程度,即进出口总额占地区生产总值的比重。五是城市经济发展程度,即城镇常住居民人均可支配收入。六是城市规模,即各市(州)常住人口数(见表2)。

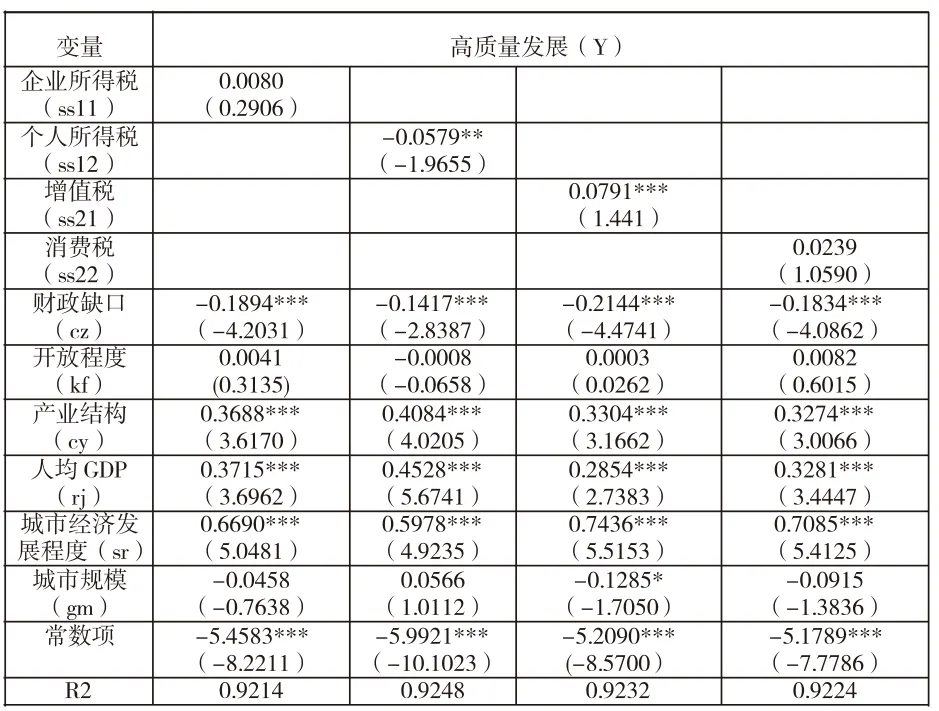

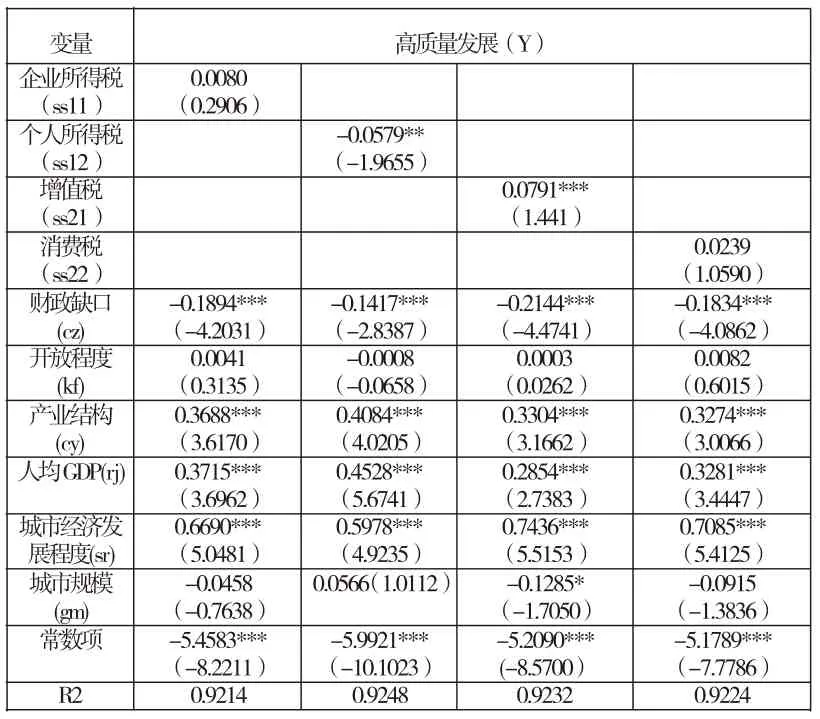

表2 税制结构对地方经济高质量发展的实证分析结果表

(三)数据来源

本文选取2011-2020年贵州省各市(州)数据进行如下处理:一是运用插值法对部分年份指标缺失数据和极端值进行校正;二是对经济高质量发展指数进行尾数处理,避免极端值造成的模型随机误差。本文的基础数据来自于《贵州省统计年鉴》《各市(州)统计年鉴》《各市(州)统计公报》《中国城市统计年鉴》《贵州省宏观数据库》等,通过整理得到。

三、税制结构与经济高质量发展的实证分析

因考虑到动态面板数据模型可能存在内生性的问题,本文采用系统GMM估计对模型进行实证分析。根据估计结果,豪斯曼检验单位根检验表明工具变量选择是有效的,说明模型估计结果是可信的。为了确保变量的稳定性,对所有变量取对数。

(一)税制结构对经济高质量发展的影响

从以上表2中的实证分析数据可知:

1.税制结构与经济高质量发展之间呈现负相关关系。这说明直接税比重越高,越有利于经济高质量发展。以直接税为主体的税制结构,能充分发挥其对调控经济运行取得的效果。由此可见,调整间接税与直接税比重对经济高质量发展较为重要。

2.控制变量对被解释变量的影响。财政缺口与经济高质量发展呈现显著负相关,即财政缺口越大,越不利于经济高质量发展。开放程度与经济高质量发展呈显著正相关,即开放程度越好,越有利于经济高质量发展。产业结构与经济高质量发展呈负相关,第三产业占比越低,越不利于贵州省市州地方经济高质量发展。人均GDP与经济高质量发展呈正相关,即人均GDP越高,越有利于经济高质量发展。城镇居民人均可支配收入与经济高质量发展相关程度不显著。城市规模与经济高质量发展呈正相关,城市规模提升有利于经济高质量发展。

(二)主要税种对经济高质量发展的影响

为进一步分析税制结构对经济高质量发展的影响,在第一部分分析的基础之上,研究主要税种对经济高质量发展的影响差异。建立以下模型:

模型(2)在模型(1)的基础上引入了企业所得税、个人所得税、增值税和消费税。

由表3的实证分析结果数据可知:

表3 主要税种对地方经济高质量发展的实证分析结果表

1.增值税与经济高质量发展呈显著正相关。这说明在经济发展正常的年份下,增值税越高,越有利于经济高质量发展。因增值税是最能够保持税收中性的税种,对当前经济高质量发展具有促进作用。

2.消费税与经济高质量发展呈正相关,但不显著。这说明消费税对经济高质量发展的积极效应受到阻碍,当前消费税的比重未能实现与居民生活水平同步。

3.企业所得税与经济高质量发展呈正相关,但不显著。企业所得税作为当前最重要的直接税税种,对经济高质量发展的积极效应还未完全发挥出来,因而提升企业所得税比重有利于推动高质量发展。

4.个人所得税与经济高质量发展呈显著负相关。一方面,虽然个人所得税有调节收入分配的积极效应,但作为税负感知最为明显的税种,个人所得税对市场消费带来的抑制效应相对更明显;另一方面,个人所得税占比越低,越有利于活跃消费,提升经济高质量发展。

四、研究结论及政策建议

(一)实证结论

构建高效税收制度,不仅有利于缓解地方政府财政紧张,更有助于促进地方经济高质量发展。本文通过实证分析得出以下结论:一是税制结构对地方经济高质量发展具有显著作用,间接税比重提高或者直接税比重降低,均会抑制地方经济高质量发展。二是从间接税内部结构来看,增值税比重提高会显著促进地方经济高质量发展,消费税比重提高对地方经济高质量发展的促进作用不显著。三是从直接税内部结构来看,企业所得税比重提高对地方经济高质量发展的促进作用不显著,而个人所得税会显著抑制地方经济高质量发展。

(二)对策建议

1.以提高直接税比重为导向不断优化税制结构,充分发挥税制结构对地方经济高质量发展的促进作用。目前的税收收入主要是以间接税为主,但以间接税为主的税制结构不利于地方经济高质量发展,对直接税的积极效应构成了一定的抑制作用。为促进地方经济高质量发展,应提高直接税在税收收入中的比重。应不断推行个人所得税改革,发挥个人所得税在调节收入分配中的积极作用;同时完善企业所得税研发费用加计扣除政策,降低企业承担所得税费用的比例,给企业创新提供空间。

2.在降低间接税比重的基础上,优化内部税收结构。间接税比重过高是影响居民收入分配的主要因素。通过实证分析发现,增值税与地方经济高质量发展呈正相关关系,消费税与地方经济高质量发展的正相关关系不显著。从以上实证结果,可以继续挖掘增值税的空间,应不断推行增值税税率从三个档次向两个档次转变,从而降低间接税的比重。同时,应当根据不同群体生活水平,实时调整消费税的税目,真正发挥消费税对地方经济高质量发展的积极作用。

3.以地方税收体系建设为纽带,引导地方政府有序竞争。在国地税合并后,地方政府始终面临着税收收入和财政支出缺口较大的问题,财政压力大。应当采取消费税实行中央和地方分成、房产税征收扩围等改革举措,不断稳定地方财政收入,避免地方政府财政收支畸形。同时,引导地方政府有序竞争,税收收入应收尽收,促进地方经济高质量发展。