我国公民个人税负不公平的问题分析

2016-10-27李文婧孔庆

李文婧 孔庆

摘 要:中低收入阶层由于恩格尔系数过高,接受的税负转嫁较多,从而其税负水平与高收入者相差无几。在工资收入上展现了公平,但中低收入者得税负率并不能与收入水平相适应,富人避税的行为多以及可能性高从而税负并没有很重,我国税制不完善,加之我国福利水平还相差甚远,居民得到的税收返还少,造成了我国居民的实际税负相对较重。为了实现税负公平,我国应加大对直接税的征收,降低间接税的比重,要逐步实现综合收入纳税,加大福利支出。

关键词:税负公平;个人所得税;直接税;间接税

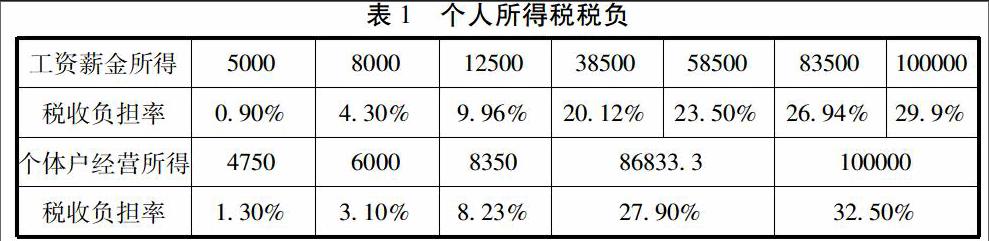

一、个人综合的税负不公平

这主要与消费结构有关,也与税制结构有关。如表1,个税累进税率,在临界点处的税负很高,第四级的税负与其他的相比税负水平增速过快,工资在8000至12500之间的人群要承担的负担较重。

税收不应影响劳动力的简单再生产,不干涉个人消费,负担要适中,中国在2003至2010,GDP年均增长在10%左右,而城镇人均收入增长8%,农村增长5%。财政收入平均增长率达19%。由此来看居民的税收负担较重。

最低收入到最高收入各层次的人均总消费9753.7、8515.5、12755、16280.2、20683.9、25916.5、33356.5、48043.2;相应的人均收入是9209.5、7520.9、13724.7、18374.8、24531.4、32758.8、43471,单位均是元。

个人承担的税负的综合计算,包括直接和间接税。我国的个人所得税收入占5.8%,房产税占1.4%,契税占2.9%,车船使用税占2.2%,增值税占26.2%,消费税为7.8%,营业税15.6%,间接税占66.7%,比重过大。由于间接税是可以转嫁的,则税收负担落到了消费者手中。如表2所示。算上转嫁的增值税及营业税,就会看到居民的税负猛然提高,但是各个收入水平的差距并不是很大。尤其是困难户家庭,税负率与最高收入户持平的,究其原因,是其恩格尔系数很高。

二、个人税负水平不公平的原因

(一)纳税人负担能力(税负不均衡)

在现阶段我国消费大众中的大多数是低中收入阶层,由于他们的恩格尔系数较高。较低收入阶层在消费环节承担的税负及作出利益让渡,很大程度上便属于在基本生活资料层次上的利益让渡,因而其感受的税负痛苦程度也就较高。

个税负担没有体现实际支付能力。在我国,地区间差异大,经济发展水平相差悬殊,而个税的起征点是统一的3500元,在一些地方是可观的一笔收入,但在北上广深这样的大城市,就是解决温饱的较低收入,由此带来的生活水平也就不同。我国现行的是总收入减去固定的扣除部分作为应纳税所得额的计税办法,过于粗略简单。纳税人需赡养的人口及教育、医疗、住房等因素均未考虑,不能充分体现量能征税。而美国,常规个人所得税的起征点,可以随纳税人的申报状态、家庭结构及个人情况的不同而改变。

(二)福利、税收返还漏洞大,权力与义务不对等

小口径的宏观税负已接近西方发达国家。小口径宏观税负强度大小代表政府的财政能力。高税收,表明我国政府的能力高。虽然我们的国家一直在努力提高社会保障水平,缩小城乡差距、提高教育水平,但与西方国家的高税收,高福利政策相反,在中国税负高,但福利水平还比较低。每年,我国社会保障就业和医疗支出占国内生产总值的约3%的总数,而西方国家的仅仅是社会保障支出为10%。我国存在着国民收入的初次分配与再次分配不协调的问题。国家从第一次分配中得到过多,造成居民税负过重,却没有很好的福利保障。

2008年我国地方财政支出中医疗占5.5%,教育占17.8%,社会保障和就业13.1%,这些基本的民生支出只占地方总支出的36%,远低于经济合作与发展组织国家62%的平均水平。正是这种政府提供基本公共产品和服务与宏观税负水平的不对称,才使得纳税人产生税收负担偏重的感觉。

三、促进个人税负公平的对策建议

(一)完善税收制度,实现量能征税

个人所得税,改革的方向依旧是综合所得以及家庭为单位纳税,这样才能减轻家庭的税负,根据家庭负担能力的不同量能纳税,更好地体现公平。这点还要提高我国的税收征管水平和科技支持。根据经济发展水平,居民收入水平及物价水平综合考虑,可以慢慢的提高个人所得税的起征点。对于高收入的阶层大多还有其他收入,因此要考虑综合所得,这样才能缩小贫富差距,实现再分配的合理。

增加财产税。高收入者的收入渠道及方式多样化,减少高收入者的避税行为。对高收入者的财产收税,对高级住宅征收房产税,真正做到高收入者多纳税,实现税收的调节收入的功能。

(二)高税负因该对应高水平的福利体系

这样的税收才是合理的,是取之于民用之于民的税收。2008年,我国地方财政支出中教育占17.8%,社会保障和就业,占13.1%,医疗5.5%,这些基本的民生支出只占地方总支出的36%,远低于经济合作与发展组织国家62%的平均水平。正是这种政府提供公共产品和服务与宏观税负水平的不对称,才使得纳税人产生了税收负担偏重的感觉。中国目前全口径的财政支出中,教育医疗、社保、就业占GDP比重约为10.6%,而按照“十二五”规划的要求,这个比重需要达到发达国家上世纪60年代的水准,而这样至少还需要增加3%。(作者单位:广西大学)

参考文献:

[1] 冯炎.从个人所得税角度看中国的税负问题[J].财经问题研究.2010年第12期 总第325期:38.

[2] 欧阳华生,樊轶侠.我国个人所得税微观税收负担实证分析[J]审计与经济研究.2011年(6):104-112

[3] 彭丹梅.如何增强纳税人的幸福感——以个人所得税为例分析中国内地税负痛苦问题[J].中国外资.2013(285):112