浅谈企业税收筹划的内容和方法

2022-09-16黄素艳

黄素艳

(对外经贸大学国际商学院,山东 青岛 266071)

随着金税三期的普及和金税四期的上线,营改增政策的广泛实施,国家采集企业电子发票底账并运用大数据进行“以票管税”“以数治税”的措施日趋完善,企业的经营情况在税务机关面前日趋透明。以前企业常用的一些“避税”方法,不仅会给企业带来巨大的财务风险,甚至可能会导致牢狱之灾。近年来,因为经济政策等原因,国家对税收特别是针对高收入人群的管控日益智能化,一些高收入明星、网红都因为逃税漏税付出了惨重的代价。

一、税收筹划的误区

现在很多人以为税收筹划就是少交税、不交税。比如,有些企业有两套账,很多现金收入不做外账,都做内账;有些工资高的员工为了少缴纳个税,一部分做外账,一部分做内账;有些利润比较高的企业会买一些增值税发票作为费用支出等等。这些都不是税收筹划,而是偷税漏税。大数据时代,税务机关通过比对金税三期的电子发票底账和公司提交的财务报表,会很容易发现企业的数据异常并要求正当性解释,如果企业无法给出合理的理由,就会面临法律的制裁。因此,税收筹划必须是合理合法的筹划。还有一些人对税收筹划的风险认识不足。有些单位可能认为少交税就是占便宜,实际上偷税漏税是违法行为,如果被税务机关查到会有很大的税收风险并可能会影响公司的信用等级。比如,企业原有信用等级B级,因为偷税漏税、买发票等原因,信用等级被降为了C级甚至D级,不仅无法享有国家提供的优惠政策,还有可能影响公司的业务拓展如招投标等,更有甚者触犯刑法而锒铛入狱。

二、税收筹划的内容和原则

所谓税收筹划,就是在纳税行为发生前,在不违反法律法规的前提下,通过对纳税主体的涉税事项做出安排,以达到降低涉税风险、减少涉税负担的目的。税收筹划应遵循以下原则:

(一)合法性

合法性是税收筹划的前提。税收筹划应该在法律允许的范围内,违法的行为不是筹划而是偷税漏税。

(二)事前性

筹划是未雨绸缪,发生在生产经营、投资理财活动之前,在企业选择注册什么类型的公司时税务筹划就已经开始。

(三)收益性

提高企业收益包含两种方法。第一种是降低税负。不管是增值税、企业所得税、个人所得税,都可以合理合法地降低税值,比如利用税收优惠政策来降低税负。第二种是推迟纳税时间即延迟纳税。比如,财税2018年54号文件规定,在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值500万元以下的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(四)整体性

税务筹划的目的是利益最大化,但不是单一税种,而是全税种的规划。也不仅仅是税收利益最大化,而是要考虑企业整体利益的最大化。比如,中秋节很多单位发放福利。如果每人发放一盒价值500元的月饼,这500元做为福利费,在企业所得税前不超过工资总额14%时可以扣除,不需要并入工资薪金交个税。如果发钱,和工资一起发是计入工资薪金,计算企业所得税钱可以全额扣,同时需要缴纳个税。但是,发钱计入工资薪金,会导致社保基数增加。如果单位不是按照当地最低基数缴纳,而是按照平均工资来缴纳社保,那下一年公司的社保交费基数会增加。另外,工资总额增加,相应的其他以工资总额为基数计算的工会经费、残保金会增加。因此,需要综合考虑。

(五)可操作性

税务筹划要利用税收优惠政策进行筹划。比如,为了提升企业形象,很多老板办公室里都会挂一副名画或者放一些青花瓷等古玩,有些公司会直接将这些作为费用而增加企业的支出,甚至有一些企业为了少缴所得税,故意购买大量的名人字画之类的艺术品作为企业的支出或者固定资产进行折旧。但这样做是不可行的。原因在于:艺术品与企业生产经营没有直接关系,因此不属于固定资产的范畴(艺术品经营类企业除外);企业的固定资产随着使用计提折旧,因此固定资产是贬值的,但是企业购买字画艺术品是为了其升值。因此,国家税务总局2021年第17号公告第五条规定:企业购买的文物、艺术品用于收藏、展示、保值、增值的,作为投资资产进行税务处理。文物、艺术品在持有期间,计提的折旧、摊销费用,不得在税前扣除。

三、充分利用税收优惠政策

(一)特定地区

如海南自由贸易港,财政部、税务总局财税字2020年第31号文件中规定,对注册在海南自由贸易港并实质性运营的鼓励类生产企业,减按15%的税率征收企业所得税。

(二)特定行为

如疫情期间,为减轻疫情对纳税人带来的损失,财务部、税务总局2020年第8号公告中规定,对纳税人提供公共交通运输服务、生活服务以及为居民提供必须生活物资快递收派服务取得的收入,免征增值税。

(三)特殊时期

如2020年肺炎疫情期间为加快复工复业,财政部和税务总局2020年第13号文件对湖北省增值税小规模纳税人2020年3月1日至5月31日适用3%征收率的应税销售收入,免征增值税。

(四)特定企业

如2022年税务总局15公告中明确,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。对小型微利企业,税务总局2021年8号公告中明确,对小型微利企业年应纳税额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税,实际所得税率为2.5%。

四、税收筹划的方法

(一)选择和确定纳税人性质

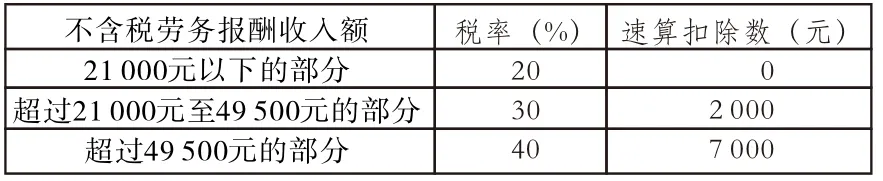

选择成立个体工商户、个人独资企业、合伙企业,或者是成立有限责任公司,选择成为一般纳税人或者是小规模纳税人,选择确定不同的纳税人性质,税率和缴纳税款金额区别很大。最近查处的某明星,涉及到的违法行为就是虚构业务转换收入性质,即将个人劳务报酬转换为企业经营所得进行虚假申报。我国规定的不含税劳务报酬税率为三级累计见表1。

表1 不含劳务报酬的三级累进税率表

某明星旗下工作室为核定征收企业,该类企业所得税税率=行业利润率×25%。实务中,影视娱乐在核定征收后,名义税率一般低至5%-6.25%。某些地方如某明星工作室注册地上海崇明区,为了吸引企业更是将核定征收的税率降低至3.5%。通过这种虚构业务转换收入性质的方法偷逃税达到80%,极大地损害了国家、社会和人民的利益。

(二)避免成为法定纳税人

比如房产税。国家规定,城市、县城、建制镇和工矿区的房产缴纳房产税。所谓房产,是有屋面和维护结构,能够遮风挡雨,可供工人们生活、学习、娱乐、居住或者是储藏物资的场所,独立于房屋之外的如围墙、停车场、室外游泳池、喷泉不属于房产。因此,可在施工时将停车场、游泳池建成露天,并在核算时和厂房、办公用房分开,这时候交房产税时就不会包括停车场、游泳池等。

(三)创造条件,利用特殊人群

特殊人群主要是指在校大学生、退役军人、伤残军人、残疾人等。近日大火的白象方便面,因为有三分之一的员工为残疾人而被称为良心企业。企业雇佣残疾人不仅可以尽到社会责任,提升企业形象,还可以享受到增值税优惠。财税2016年52号文规定,对安置残疾人的单位和个体工商户,由税务机关实行按纳税人安置残疾人的人数,限额即征即退增值税的办法。安置的每位残疾人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区、县使用的经省人民政府批准的月最低工资标准的4倍确定。在国新办2022年3月23日举行的增值税留抵退税国务院政策例行吹风会上指出,按照《政府工作报告》的要求,预计2022年全年退税减税2.5万亿元。其中,实行大规模退税是主要措施,全年留抵退税约1.5万亿元,即2.5万亿元当中有1.5万亿是增值税的留抵退税。这是国家退给企业实实在在的真金白银,能给企业直接提供现金流的税费支持政策。

综上,国家为了经济发展,充分激发企业的积极性,确保税收能够“取之于民、用之于民”,提供了多种多样的优惠政策。如何充分利用国家提供的政策,做到合法合理的节税,将全面考验财务人员的专业素质。税收筹划不是靠看几本书、听几次课就可以轻松完成的工作,它从企业注册成立开始,贯穿于企业的整个业务流程,甚至涉及到公司的合并、分立,参与到企业的整个生命流程和方方面面。财务人员在多学多看财务政策的同时,还要充分参与企业的业务流程,真正做到业财融合。