新租赁准则下融资性售后租回出租人之会计处理

2022-07-29吴风奇教授高级会计师刘帅湖南工业大学经贸学院湖南株洲412007

吴风奇(教授/高级会计师)刘帅(湖南工业大学经贸学院 湖南 株洲 412007)

一、问题的提出

售后租回是指卖方(兼承租人)将资产出售,然后从买方(兼出租人)手中将该资产重新租回使用,采用这种方式可加快承租人的资金周转,与此同时,出租人也可通过按期回收租金的形式实现投资和收益的目的。为了与新修订的收入准则、金融工具准则等有效衔接,同时弥补CAS 21(2006)存在的不足,我国财政部发布了CAS 21(2018)。新准则明确规定要区分资产转让是否满足销售条件,并取消了承租人对融资租赁和经营租赁的分类标准,采用单一的会计处理模式,而出租人可继续沿用原会计处理方法,仍需在租赁开始日继续将租赁分类为融资租赁和经营租赁。但是,对于融资性售后租回交易,新租赁准则及应用指南并未详细说明出租人的会计处理。基于此,本文拟通过融资性售后租回交易案例,对出租人在新租赁准则下的会计处理进行分析,有助于统一融资性售后租回交易的会计处理方式,为会计信息使用者提供决策参考。

二、融资性售后租回出租人会计处理的规定

对于售后租回交易形成融资租赁的业务,相关准则并未明确说明出租人的会计处理方法。经查阅2019年注册会计师教材,叙述了出租人在购买阶段的会计处理,并提及其他相关会计处理与一般融资租赁业务的会计处理相同。因此,本文以出租人对一般融资租赁业务的会计处理为基础,对融资性售后租回出租人的会计处理进行深入分析。

(一)售后租回交易中的资产转让属于销售

1.销售对价高于市场价格。新准则规定销售对价高于市场价格的款项作为买方兼出租人向卖方兼承租人提供的额外融资,因此,在该种情形下,销售对价要体现出租赁部分和额外融资部分;同时,出租人每年收到的租金要拆分为租赁部分的年付款额和额外融资部分的年付款额。

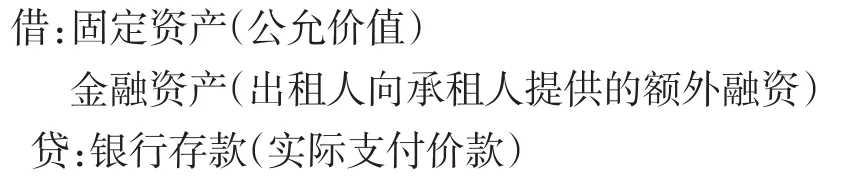

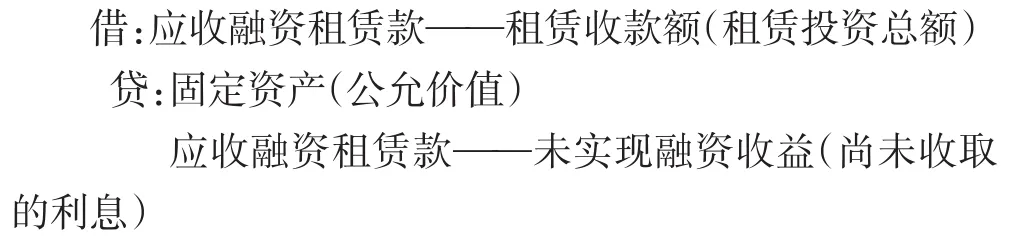

在购入资产时,出租人应以资产的公允价值借记“固定资产”等科目,以支付的市价贷记“银行存款”科目,二者差额作为出租人向承租人提供的额外融资,借记“金融资产”科目;在出租资产时,以尚未收到承租人的租赁投资总额借记“应收融资租赁款——租赁收款额”科目,以租出资产的公允价值贷记“固定资产”科目,差额倒挤尚未收到的租赁利息并记入“应收融资租赁款——未实现融资收益”科目,其中,租赁投资总额与未实现融资收益之间的差额为租赁投资净额。

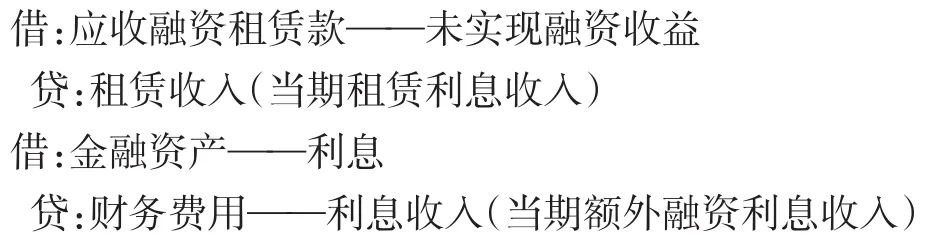

在后续计量时,出租人要分别确定与租赁部分有关的应收融资租赁款和租赁利息收入、与额外融资部分有关的金融资产摊余成本和利息收入。第一,租赁部分的后续计量。出租人应采用租赁内含利率确认租赁期内各个期间的利息收入,利息收入为租赁投资净额与租赁内含利率之积,本金收入则为年租赁收款额与利息收入之差。第二,额外融资部分的后续计量。出租人应按摊余成本法分别确认金融资产的摊余成本和利息收入,利息收入为摊余成本与实际利率之积,本金收入则为额外融资部分的年收款额与利息收入之差。具体的会计处理如下:

(1)购买资产。

(2)出租资产。

(3)进行后续计量。

出租人收到年租金时:

出租人确认各期间利息收入时:

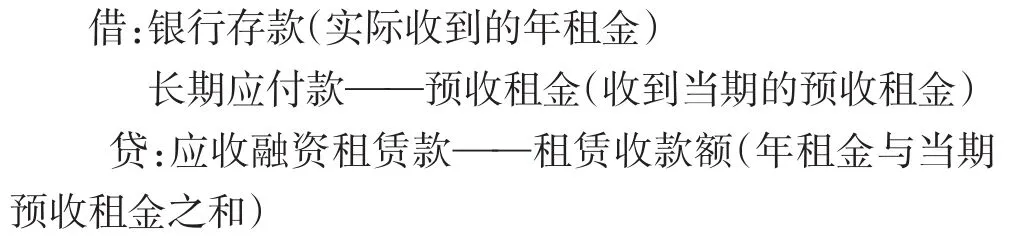

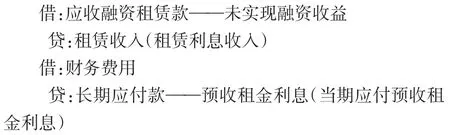

2.销售对价低于市场价格。出租人应将销售对价低于市场价格的款项作为预收租金进行会计处理。在购买资产时,出租人应以资产的公允价值借记“固定资产”等科目,以支付的实际价款贷记“银行存款”科目,差额倒挤出租人预收的租金,贷记“长期应付款——预收租金”科目;在出租资产时,以租赁投资总额借记“应收融资租赁款——租赁收款额”科目(包括预收的租金),以租出资产的公允价值贷记“固定资产”科目,差额倒挤尚未收到的租赁利息并计入“应收融资租赁款——未实现融资收益”科目;在进行后续计量时,出租人应将每期分摊的应收融资租赁款与实际收到的对价之差作为预收租金的转回,并分别确认租赁期内各个期间的应收融资租赁款本金及利息、预收租金摊余成本及利息费用。具体会计处理如下:

(1)购入资产。

(2)出租资产。

(3)进行后续计量。

出租人收到年租赁收款额时:

出租人确认各期间利息收入时:

3.销售对价等于市场价格。销售对价等于市场价格既不涉及融资部分也不涉及预收租金部分,可以按照对出租人融资租赁的准则规定进行相应的会计处理。在初始计量时,出租人应确认融资租赁款,记入“应收融资租赁款——租赁收款额”科目,终止确认融资租赁资产,发生的初始直接费用记入“银行存款”科目,其差额作为尚未收取的利息记入“应收融资租赁款——未实现融资收益”科目,且将租赁投资净额作为应收融资租赁款的入账价值;在进行后续计量时,出租人应按照固定的周期性利率确认租赁期内各期间的利息收入。具体的会计处理如下:

(1)购入资产。

(2)出租资产。

(3)进行后续计量。

出租人收到年租赁收款额时:

出租人确认各期间利息收入时:

(二)售后租回交易中的资产转让不属于销售

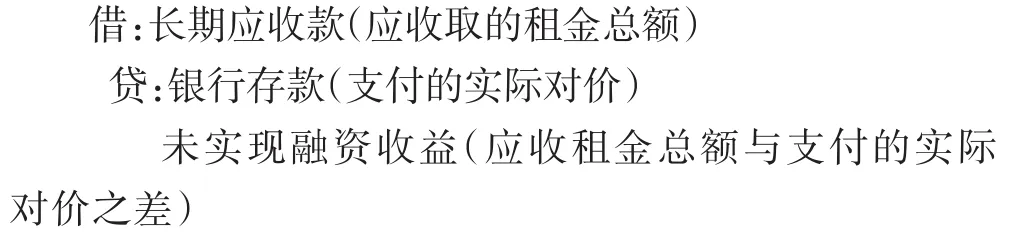

在售后租回交易中资产转让不属于销售的情形下,由于承租人未能取得标的资产的控制权,因此,承租人不应终止确认所转让的资产,出租人也不应确认被转让的资产,而应将支付的对价作为金融资产处理。在进行初始计量时,出租人应以收取的租金总额确认“长期应收款”科目,以支付的价款记入“银行存款”科目,二者差额确认应收取的利息并记入“未实现融资收益”科目;在进行后续计量时,出租人以每年收取的租金记入“银行存款”科目,并相应地分摊“长期应收款”科目。同时,根据金融工具准则的规定,对金融资产采用实际利率法对未实现融资收益在各个期间进行分摊。具体的会计处理如下:

1.进行初始计量。

2.进行后续计量。

出租人收到年租金时:

出租人确认各期间利息收入时:

三、案例分析

(一)售后租回交易中的资产转让属于销售

1.销售对价高于市场价格。2020年12月31日,甲公司(卖方兼承租人)以4 800万元的价格向乙公司(买方兼出租人)出售一批设备,乙公司于2020年12月31日付清了设备的价款。交易前该项设备的账面价值为3 500万元,在出售日的公允价值为4 000万元。与此同时,甲公司与乙公司签订了一项使用该设备5年、每年年末支付1 100万元的租赁合同。假设该设备性质特殊,如果不做较大改造,只有甲公司才能使用,乙公司将其归类为融资租赁。租赁合同从2021年1月1日开始计算,根据交易的价款和条件,甲公司转让设备符合收入准则中关于销售成立的条件。假设不考虑增值税及其他相关费用。

出租人乙公司对该售后租回交易的会计处理如下:

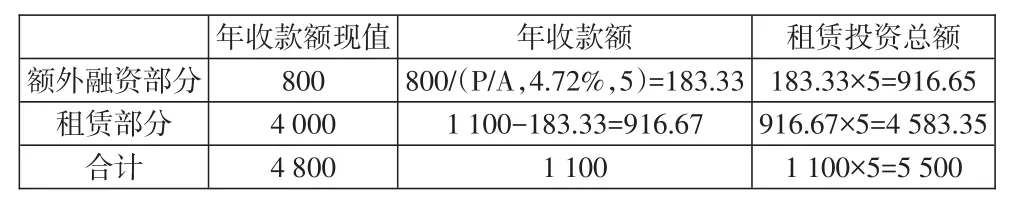

(1)资产的购入阶段。按照新租赁准则规定,应将该资产的出售对价超过公允价值部分800万元(4 800-4 000)作为乙公司向甲公司提供的额外融资,确认为一项金融资产,相关会计处理如下:

(2)资产的出租阶段。在租赁开始日,出租人应当以租赁投资净额(租赁投资总额扣除未实现融资收益)确认应收融资租赁款,并终止确认融资租赁资产。在本案例中,根据1 100×(P/A,r,5)=4 000(出租资产的公允价值)+800(额外融资部分),采用插值法确定的租赁内含利率为4.72%。已知(P/A,4.72%,5)=4.3636。且乙公司每年年末收款1 100万元中有916.67万元属于租赁部分的年收款额,尚未收到的租赁投资总额为4 583.35万元;同时,1 100万元中有183.33万元属于额外融资部分的年收款额,尚未收到的额外融资总额为916.65万元,具体计算过程如表1所示。

表1 租赁部分及额外融资部分年付款额等核算表 单位:万元

因此,乙公司出租资产的相关会计处理如下:

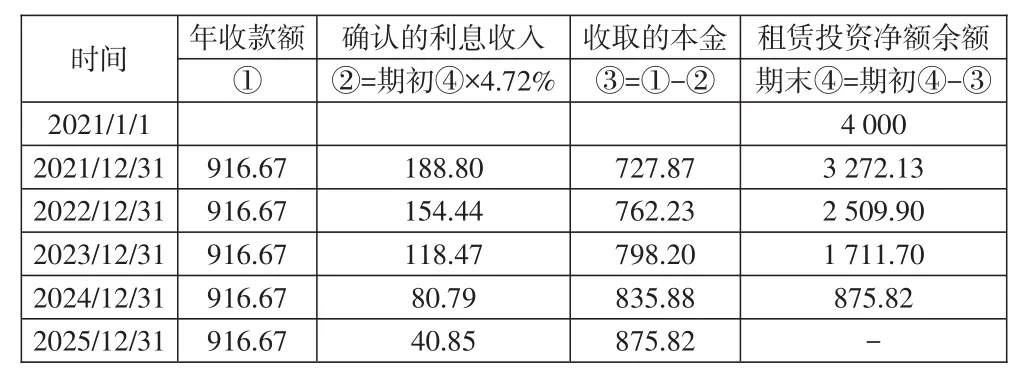

(3)资产的后续计量阶段。出租人乙公司应当按照固定的周期性利率计算并确认与租赁有关部分各个期间的租赁投资净额和利息收入,具体数据如表2所示。

表2 租赁部分应收融资租赁款摊销核算表 单位:万元

与此同时,出租人乙公司还应当按照摊余成本法计算并确认与额外融资有关部分的摊余成本和利息收入,具体数据如表3所示。

表3 额外融资部分金融资产摊余成本核算表 单位:万元

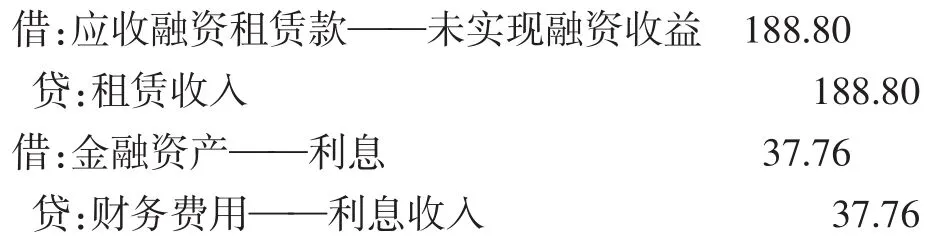

基于此,本文以第一期应收融资租赁款利息收入和金融资产摊余成本调整为例分析相关会计处理。乙公司第一期期末应确认的租赁利息收入为4 000×4.72%=188.80(万元),调整应收本金减少额为916.67-188.80=727.87(万元);同时,应确认的额外融资利息收入为800×4.72%=37.76(万元),调整应收本金减少额为183.33-37.76=145.57(万元),相关会计处理如下:

收取租金时:

收取利息时:

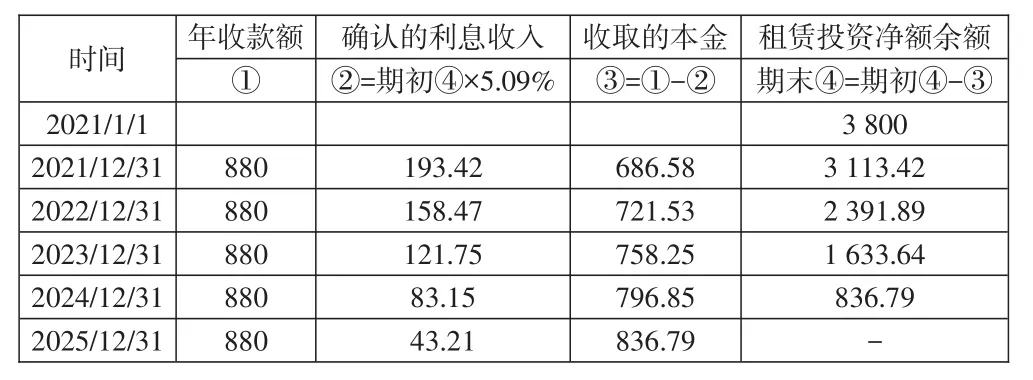

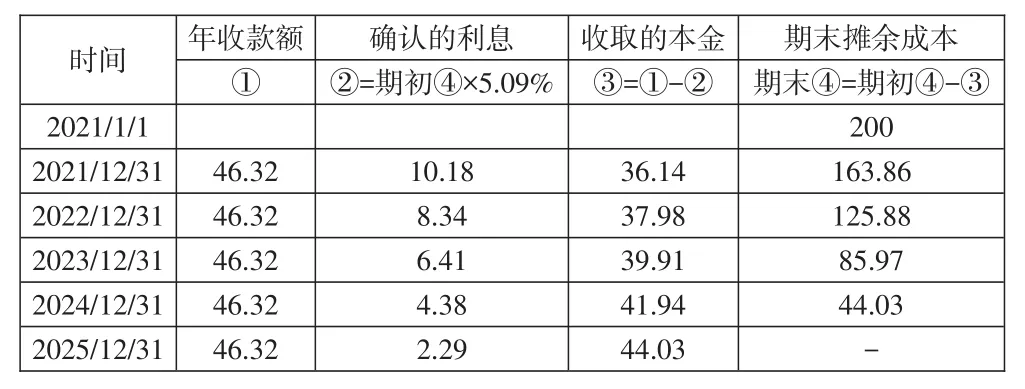

2.销售对价低于市场价格。沿用案例1的资料,假定甲公司(卖方兼承租人)以3 800万元的价格向乙公司(买方兼出租人)出售该批设备,且与乙公司签订了一项使用该设备5年、每年年末支付880万元的租赁合同,其余资料不变。则按照新租赁准则规定,应将该资产的出售对价低于公允价值部分200万元(4 000-3 800)作为甲公司的预付租金核算,乙公司将其确认为“长期应付款——预收租金”科目。相关会计处理如下:

(1)资产的购入阶段。

(2)资产的出租阶段。出租人应当将租赁投资总额记入“应收融资租赁款——租赁收款额”科目,该金额包括两部分,一是租赁部分的投资总额4 400万元(880×5);二是预收租金部分的投资总额。重新根据公式880×(P/A,r,5)+200(预收租金现值)=4 000(出租资产的公允价值),采用插值法计算的租赁内含利率为5.09%,已知(P/A,5.09%,5)=4.318。则每年应收的与预收租金相关的金额为46.32万元[200/(P/A,5.09%,5)],得出应确认的预收租金总额为231.60万元(46.32×5)。综合来看,在该案例中,租赁投资总额为4 631.60万元(4 400+231.60)。同时还应终止确认融资租赁资产,差额倒挤尚未收取的利息费用(包括预收租金的利息)记入“应收融资租赁款——未实现融资收益”科目。相关会计处理如下:

(3)资产的后续计量阶段。在本案例中,由于存在预收租金,乙公司除了应当按照租赁内含利率计算并确认与租赁有关部分的利息收入外,还要计算与预收租金有关部分的利息费用。具体数据如表4所示。

表4 租赁部分应收融资租赁款摊销核算表 单位:万元

同时,乙公司还应确认预收租金年收款额,并运用租赁内含利率计算各期摊余成本及利息费用,具体数据如表5所示。

表5 预收租金部分摊余成本及各期利息核算表 单位:万元

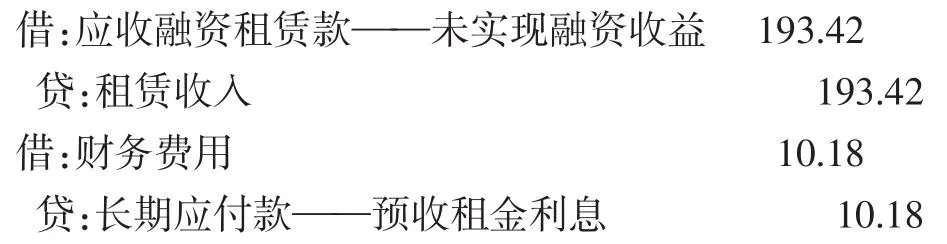

基于此,本文以第一期应收融资租赁款利息收入和预收租金摊余成本调整为例分析相关会计处理。乙公司第一期期末应确认的租赁利息收入为3 800×5.09%=193.42(万元),调整应收本金减少额为880-193.42=686.58(万元);同时,应确认的预收租金利息为200×5.09%=10.18(万元),调整应收本金减少额为46.32-10.18=36.14(万元),相关会计处理如下:

收取租金时:

收取利息时:

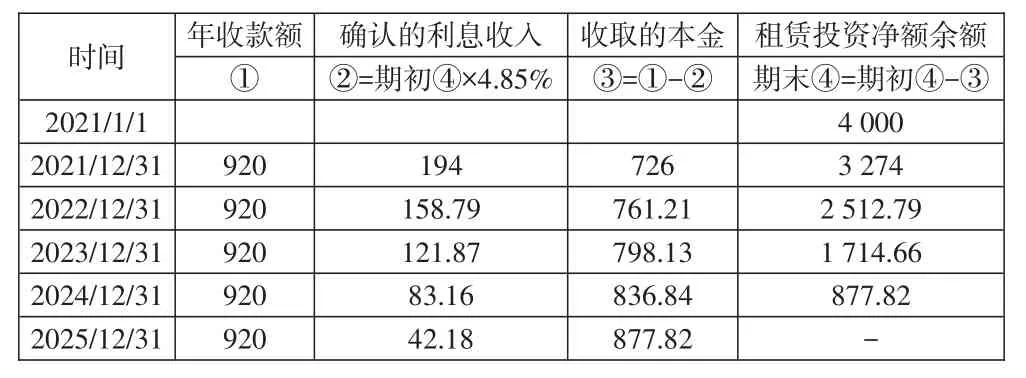

3.销售对价等于市场价格。继续沿用上例资料,假定甲公司(卖方兼承租人)以4 000万元的价格向乙公司(买方兼出租人)出售该设备,且与乙公司签订了一项使用该设备5年、每年年末支付920万元的租赁合同,其余资料不变。出租人乙公司对售后租回交易的会计处理如下:

(1)资产的购入阶段。

(2)资产的出租阶段。出租人应将尚未收到的租金总额4 600万元(920×5)确认为租赁投资总额,并终止确认融资租赁资产,其差额作为尚未收到的利息费用。具体会计处理如下:

(3)资产的后续计量阶段。在本案例中,重新根据920×(P/A,r,5)=4 000(出租资产的公允价值),采用插值法确定的租赁内含利率为4.85%,且已知(P/A,4.85%,5)=4.348。出租人应按照租赁内含利率计算并确认租赁期内各个期间的利息费用,相关数据如表6所示。

表6 应收融资租赁款摊销核算表 单位:万元

基于此,本文以第一期租金收入和利息收入为例分析相关会计处理。乙公司第一期期末应确认的租赁利息收入为4 000×4.85%=194(万元),调整应收本金减少额为920-194=726(万元)。相关会计处理如下:

收取租金时:

收取利息时:

(二)售后租回交易中的资产转让不属于销售

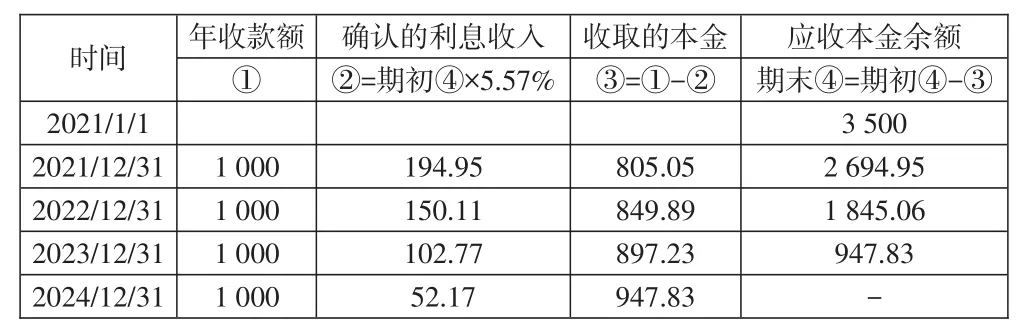

2021年1月1日,甲公司向乙公司出售一台使用中的设备,并收取3 500万元价款,出售日该设备账面价值和公允价值分别为2 800万元、3 500万元。与此同时,甲公司需向乙公司每年年末支付1 000万元的租金(共计4年)作为租赁该资产的费用。租赁资产所有权在租赁期4年内归乙公司,租赁期届满,租赁资产所有权归甲公司;乙公司并没有取得设备的控制权,甲公司不满足收入的确认条件,该售后回租业务的资产转让不属于销售,且乙公司将其分类为融资租赁。假设不考虑增值税及其他相关费用。

按照新租赁准则的规定,由于该资产转让没有构成销售行为,因此,出租人乙公司不应确认被转让资产,应当确认一项与转让收入等额的金融资产进行确认和后续计量。整个交易可作为抵押借款,相当于乙公司对外的债权投资。根据公式1 000×(P/A,r,4)=3 500,采用插值法计算的租赁内含利率为5.57%。在租赁开始日,乙公司对该交易的会计处理如下:

1.乙公司对金融资产的初始计量。

2.乙公司对金融资产的后续计量。由于乙公司确认的金融资产与实际应付对价之间有差额,即“未确认融资收益”科目,所以按照金融工具准则的规定,长期应收款需每年年末分摊未实现融资收益,具体数据如表7所示。

表7 金融资产摊余成本核算表 单位:万元

基于此,本文以第一期租金收入和分摊的利息收入为例分析相关会计处理,乙公司第一期期末应确认的利息收入为3 500×5.57%=194.95(万元),调整应收本金减少额为1 000-194.95=805.05(万元),相关的会计处理如下:

收取租金时:

收取利息时: