自然资源资产离任审计双重红利效应研究

2022-07-05郑鹏王欣宇赵丽男

郑鹏 王欣宇 赵丽男

【摘 要】 国家审计是国家治理体系的重要组成部分,而自然资源资产离任审计是国家审计的一种政策工具。文章以中国沿海城市海洋渔业为研究对象,探索国家审计对地方海洋渔业经济和环境的影响。研究发现,领导干部自然资源资产离任审计试点政策对地方海洋渔业经济与环境具有双重红利效应。进一步检验发现,自然资源资产离任审计试点政策会促进地方海洋渔业产业结构转型升级,进而通过产业结构高级化和软化水平的提升,对地方海洋渔业经济发展和环境保护产生影响。以上结论为促进中国海洋渔业高质量发展提供了经验证据,扩展了自然资源资产离任审计的政策效果研究,对丰富自然资源资产离任审计内容具有一定的价值。

【关键词】 自然资源资产离任审计; 双重红利; 产业结构; 海洋渔业

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0092-07

一、引言

随着经济的发展,环境问题日益严峻,环境保护面临巨大压力。为了缓解环境压力,我国积极探索经济增长和环境保护协调发展的新模式。党的十八届三中全会首次提出探索实施“领导干部自然资源资产离任审计”,这是国家落实绿色发展,建设生态文明的重要举措。党的十九大报告指出,我国经济已由高速增长阶段转变为高质量发展阶段,而经济稳定增长是高质量发展的基础,绿色发展是高质量发展的标志。海洋作为地球上最大的碳库,不仅产生了巨大的经济效益,而且产生了巨大的环境效益。海洋渔业作为海洋经济的重要组成部分,其生态环境保护和经济可持续发展至关重要。因此,如何在保证海洋渔业经济平稳增长的前提下,逐步实现海洋渔业生态环境的改善,是我国迫切需要解决的问题。在此背景下,研究领导干部自然资源资产离任审计对沿海省市海洋渔业经济发展和生态环境的影响,对完善自然资源审计理论体系以及助力当地海洋渔业高质量发展有着重要的理论和现实意义。

经济、环境和资源三者之间的关系是学术界一直关注的热点话题[ 1 ]。Tullock[ 2 ]等首次提出“双重红利”理论,即相关政策的制定不仅能够助力经济发展,获得“经济红利”,而且能够促进环境改善,获得“环境红利”。但随着研究的进行,形成了两种不同的观点:(1)政策的实施会导致经济红利和环境红利之间出现取舍[ 3 ];(2)政策的实施既能获得经济红利,也能获得环境红利[ 4-6 ]。目前学术界关于领导干部自然资源资产离任审计试点政策的研究主要集中在审计主体[ 7-8 ]、审计目标、审计对象范围[ 9-10 ]和审计内容[ 11-12 ]等规范研究。政策效果研究则起步较晚,且普遍认为离任审计的开展有利于地方环境改善和经济增长[ 13-14 ]。李明和聂召[ 15 ]、王爱国等[ 16 ]认为国家审计对地方经济增长的推动作用较为明显。黄溶冰等[ 17 ]运用双重差分模型对离任审计的空气污染防治进行了检验,证明了离任审计的推行有利于空气质量的持续改善。孙文远和孙媛媛[ 18 ]认为离任审计政策的开展在一定程度上可以对环境起到保护作用,通过加强领导干部履责情况的监督,促进地方经济高质量发展。

与已有的研究成果相比,本文的边际贡献可能在于:(1)基于我国沿海11个省市2012—2018年海洋渔业面板数据,就领导干部自然资源资产离任审计试点政策对地方海洋渔业经济与环境的影响展开研究;(2)利用中介效应逐步法,分别检验海洋渔业产业结构高级化和软化是否在领导干部自然资源资产离任审计试点政策与海洋渔业经济红利、环境红利之间起到显著的中介效应。

二、理论分析与研究假设

(一)自然资源资产离任审计试点政策对海洋渔业经济和环境的影响

依据“环境库兹涅茨曲线”,当经济发展到一定水平时,会自然出现“倒U型”现象,即环境质量从初期恶化到最终好转的变化[ 19 ]。但环境问题的日益严重已经不能被动等待,需要积极采取行动改变现有的发展方式,走经济高质量发展之路。首先,离任审计政策的实施会形成一种“无形的压力”,约束和引导地方领导干部的行为,改变以往“唯GDP论英雄”的政绩观,使其在重视经济发展的同时关注自然环境的状况。地方政府在制度层面和管理层面也会更多地倾向于环境的保护,构建绿色发展的经济体系,推动经济高质量发展。其次,离任审计的实施,会优先考虑该区域影响较大、经济依赖程度較高的自然资源资产[ 20 ]。海洋渔业作为海洋资源的重要组成部分,给沿海省市带来了巨大的自然资源优势。因此,沿海省市海洋渔业更易受到离任审计政策的影响。综上,本文认为离任审计试点政策的实施能够促进海洋渔业经济发展和环境保护。至此,提出以下假设:

H1:自然资源资产离任审计试点政策具有经济红利。

H2:自然资源资产离任审计试点政策具有环境红利。

(二)海洋渔业产业结构的中介效应

依据“污染天堂假说”[ 21 ]和“产业结构升级假说”[ 22 ],当地方政府开始注重生态环境的保护时,会促进地方产业结构转型升级,进而对地方的经济发展和环境保护产生影响,海洋渔业也不例外。

一方面,离任审计通过激励产业结构高级化对海洋渔业经济发展和环境保护产生正向影响。在以往的发展方式下,受科技发展、基础设施、追求短期利润等因素的限制,相关企业不会考虑资源利用率提高带来的环境效益[ 23 ],导致过于追求经济效益,进而出现资源浪费。首先,离任审计政策的实施从内而外地改变地方领导干部牺牲环境追求经济增长的惯性,激励相关产业进行要素升级,进而推动产业结构趋于高级化。其次,产业结构高级化是建立和实现高效益产业结构的过程,可以通过产业结构的调整对现有生产要素进行整合,最大程度地提高既定产业生产力可获得的经济效益,从而减少资源浪费,达到环境保护的目的。

另一方面,离任审计通过促进产业结构软化对海洋渔业经济发展和环境保护产生正向影响。依据“波特假说”,政府在环境目标约束下会进行绿色转型,在完成环境目标的同时,实现经济增长[ 24 ]。首先,离任审计政策的实施带来了更大的环境资源保护压力。通常情况下,企业为了长期利润最大化,致力于生产效率的提升和生产方式的转变,即企业通过低碳化生产来实现绿色转型[ 25 ],从而推动产业结构软化水平的提升。其次,产业结构软化是指在产业结构的演进过程中,产业对信息、服务、技术和知识等软要素的依赖程度加深,其第三产业的比重不断上升,进而改变以往传统渔业发展模式,走渔业高质量发展之路。综上,本文认为离任审计试点政策的实施会促使地方海洋渔业进行产业结构转型升级,通过产业结构高级化和软化水平的提升,对地方海洋渔业经济发展和环境保护产生影响。至此,提出以下假设:

H3:自然资源资产离任审计试点政策能够通过产业结构高级化和软化作用于海洋渔业经济发展与环境保护。

三、研究设计

(一)样本选择与数据来源

2015年《开展领导干部自然资源资产离任审计试点方案》的出台,标志着此项试点工作正式拉开帷幕,到2018年后进入全面推广阶段。因此本文以2015年作为政策实行年份,选择2012—2018年中国沿海11个省市作为研究样本。研究数据主要来源于《中国渔业统计年鉴》《中国海洋年鉴》及《中国海洋环境质量公报》。

(二)模型构建与变量定义

为评估自然资源离任审计的环境与经济效应,本文拟将自然资源资产离任审计试点政策视为准自然实验,运用双重差分模型(DID)进行检验,具体模型为:

式中,yit和yit'分别为被解释变量经济红利和环境红利,Treat×Post为解释变量,下标i为各个研究样本地区,下标t为所在的年份,control为控制变量,Areai为个体固定效应,Timet为时间固定效应,?着it为残差项。

1.被解释变量

(1)经济红利。为分析环境政策的经济效应,本文借鉴王波和韩立民[ 26 ]的研究成果,用各省份的海洋渔业经济总产值反映地区海洋经济增长水平,即经济红利。

(2)环境红利。为了推动我国绿色发展迈上新台阶,习近平总书记提出了碳中和目标。海洋身为地球最大碳库,其重要性不言而喻。因此,本文选择海洋渔业碳汇来反映环境红利,借鉴邵桂兰等[ 27 ]估算海洋渔业碳汇能力的方法,具体公式为:

式中:m=1,2分别代表贝壳和软体组织,h和n分别代表贝类和藻类;Q表示产量,?琢表示干重系数,?棕表示固碳系数。

2.解释变量

解释变量为虚拟变量Treat和Post。当样本处于离任审计试点地区时,Treat取值为1,否则为0;当样本数据年份为2015年及以后时,Post取值为1,否则为0。在我国11个沿海省市样本中,试点地区为江苏、福建、山东、广东4个省份,其余7个省份为非试点地区。

3.控制变量

参照现有文献,本文引入系列控制变量,包含海洋渔业第二产值(OSI)、海洋渔业受灾养殖面积(AMF)、海洋科研机构数量(NMR)、海洋渔业高层次人才储备量(HTF)、各地推广经费(LPF)、海洋渔业就业人数(EMF)、污染经济损失(PEL)。各变量具体定义见表1。

四、实证结果和分析

(一)描述性统计分析

表2为各变量的描述性统计结果。经济红利(ECD)的均值为0.3518,标准差为0.3102,而最小值和最大值分别为0和1,二者之间差距较大,表明样本地区之间经济发展水平差距较大。环境红利(EVD)的均值为0.2462,标准差为0.2859,最小值和最大值分别为0和1,二者之间差距较大,表明样本地区之间碳汇能力差距较大。Treat均值为0.3636,即总样本中处理组所占比重为36.36%;Post均值为0.5714,即总样本中位于试点当年及以后期间的样本占比为57.14%。其余变量与已有研究差异性不大,不再赘述。

通过Pearson相关性分析,对各变量有了初步的认识,进而对变量之间是否存在共线问题进行探究。如表3所示,变量间的相关性基本显著,且变量之间相关系数的绝对值大都不超过0.6,表明各变量之间不存在严重的共线问题。

(二)基本回归结果与分析

本文使用Stata 15.1软件进行回归,基本回归结果如表4所示。列(1)表示领导干部自然资源资产离任审计对海洋渔业经济发展影响的检验结果,did系数为3.594,在5%的置信水平上显著为正,证明了H1。基于此结果,可认为领导干部自然资源资产离任审计能够产生经济红利。列(2)表示领导干部自然资源资产离任审计对海洋渔业碳汇影响的检验结果,did系数为0.880,在5%的置信水平上显著为正,证明了H2。基于此结果,可认为领导干部自然资源资产离任审计能够产生环境红利。

(三)中介效应

依据前文研究假设部分的影响机制分析,本文借鉴Baron and Kenny[ 28 ]提出的中介效应逐步法分别检验产业结构高级化、软化是否在自然资源资产离任审计与海洋渔业双重红利之间起到明显的中介效应,模型为:

式中,zit为中介变量,其余变量含义同模型(1)一致,不再赘述。

根据温忠麟和叶宝娟[ 29 ]提出的中介效应检验流程,对模型(3)—模型(5)中主要变量的回归系数进行检验。当?琢1显著时,如果系数b1、c2均显著,表明存在间接效应,若c1不显著,则为完全中介效应;若c1显著,且系数b1c2与c1同号,则为部分中介效应,反之,则为遮掩效应。

对海洋渔业产业结构高级化的中介效应进行检验,用海洋渔业第三产业产值比第二产业产值来衡量产业结构高级化(AIS),结果如表5所示。列(2)和列(4)中的did系数(?琢1)均在5%的置信水平显著为正。列(1)中的did系数(b1)为1.863,且在10%的置信水平显著为正,说明离任审计试点政策的实施促进了海洋渔业产业结构高级化水平的提升。列(3)did系数(c1)和中介变量系数(c2)均在5%置信水平显著为正,b1c2与c1同号,说明海洋渔业产业结构高级化的提升在离任审计试点政策与经济红利之间存在部分中介效应;列(5)did系数(c1)和中介变量系数(c2)均在5%置信水平显著为正,b1c2与c1异号,说明海洋渔业产业结构高级化的提升在离任审计试点政策与环境红利之间存在遮掩效应。

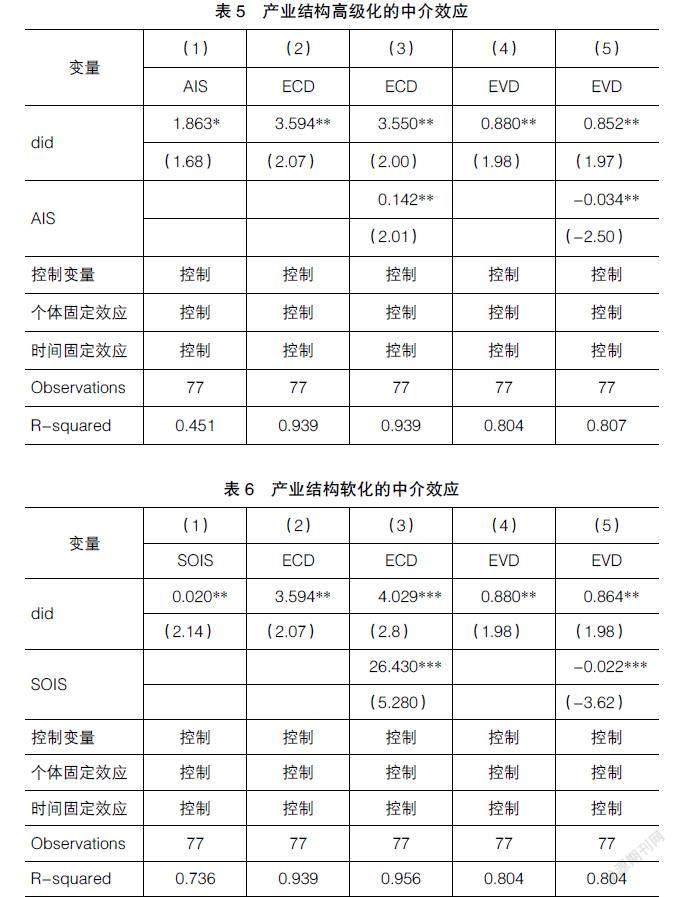

对海洋渔业产业结构软化的中介效应进行检验,用海洋渔业第三产业产值比生产总值来衡量产业结构软化(SOIS),结果如表6所示。列(2)和列(4)中的did系數(?琢1)均在5%的置信水平显著为正。列(1)中的did系数(b1)为0.020,且在5%的置信水平显著为正,说明离任审计试点政策的实施促进了海洋渔业产业结构软化水平的提升。列(3)did系数(c1)和中介变量系数(c2)均在1%置信水平显著为正,b1c2与c1同号,说明海洋渔业产业结构软化的提升在离任审计试点政策与经济红利之间存在部分中介效应;列(5)did系数(c1)和中介变量系数(c2)分别在5%或10%置信水平显著为正,b1c2与c1异号,说明海洋渔业产业结构软化的提升在离任审计试点政策与环境红利之间存在遮掩效应。

综上,海洋渔业产业结构高级化和软化在离任审计试点政策与海洋渔业经济红利之间存在中介效应,在离任审计试点政策与海洋渔业环境红利之间存在遮掩效应,验证了H3。

(四)稳健性检验

1.平行趋势检验

运用双重差分模型,必须要进行平行趋势检验,即在领导干部自然资源资产离任审计试点政策实施以前,试点地区和非试点地区的经济红利趋势或环境红利趋势是平行的。为了验证这一平行趋势,本文对模型(1)进行修改得到模型(6)。

运用模型(6)进行分析,即观察两组样本间的时间趋势差异,以验证其平行假设,结果如图1(a)和(b)所示。结果表明,经济红利和环境红利均在试点政策实施之前,交互项的回归系数均在0附近波动,且显著为负,在试点政策之后did回归系数显著为正。平行趋势检验通过,基本估计结果是可靠的。

2.安慰剂检验

为排除遗漏变量的影响,进行安慰剂检验。安慰剂检验通常被用来检验回归结果是否会受到非观测因素的影响。在本文的基准模型(1)中,虽然已经对地区特征和时间特征等变量进行了控制,但回归结果依旧有被不可观测因素影响的可能。因此,生成一个虚拟的领导干部自然资源资产离任审计变量,使这个虚拟变量对随机挑选的地区产生政策冲击,重复实验500次并代入回归模型,检验结果如图2(c)和(d)所示。结果表明,随机生成的“领导干部自然资源资产离任审计”变量样本估计值主要集中在0附近,估计的p值均比较大,且大多数未通过显著性检验。这表明本文得到的结果未受到遗漏变量的干扰,安慰剂检验通过。

3.剔除试点年份样本

本文将剔除试点年份后的样本重新进行检验,以此论证实验结果的正确性,具体结果如表7所示。交互项did系数分别为3.983和1.131,均在5%置信区间显著为正,与本文的研究结果相符,通过检验。

五、研究结论与政策建议

海洋渔业资源是自然资源的重要组成部分,海洋经济对国民经济的贡献度直接受到其利用效率和配置效率的影响,因此对海洋渔业资源在国家政策实施背景下的变化展开研究是很有必要的。本文基于领导干部自然资源资产离任审计试点政策的准自然实验,利用我国沿海11个省市2012—2018年的海洋渔业面板数据和双重差分模型,实证检验了自然资源资产离任审计试点政策对地方海洋渔业经济发展和环境保护的影响。研究发现:领导干部自然资源资产离任审计试点政策可以在提高海洋渔业碳汇值的同时促进当地渔业经济发展,实现经济和环境的双重红利。进一步检验结果表明,领导干部自然资源资产离任审计试点政策会促进地方海洋渔业产业结构的转型升级,促进海洋渔业产业结构高级化和软化的提升,进而获得更好的经济红利和环境红利。

为了推动生态文明建设,我国于2018年将领导干部自然资源资产离任审计政策转入全国推广阶段。结合本文的研究结果,提出以下政策建议:

(1)建立健全自然资源资产离任审计相关配套制度,将领导干部自然资源资产离任审计和经济责任审计相结合,更好地推动离任审计工作的全面实施。现有的自然资源资产离任审计体系在定责依据、问责办法和追责措施方面尚有一些欠缺,可以从自然资源资产离任审计指标构建、负债表编制、制度建设等方面对其进行进一步完善,以期在法律层面给予离任审计更多的支持和依据,更好地促进地方领导干部履行相应的职责。

(2)将离任审计结果纳入地方领导干部考核机制,进一步提高地方领导干部环境治理动机。以往部分地方生态环境状况不容乐观。离任审计政策的推广有利于规范和引导地方领导干部行为,积极响应国家政策的实施。

(3)大力推进产业结构优化升级,促进产业间的协调可持续发展。政府应促进产业结构高级化和软化水平的提升,鼓励企业提高资源利用率和生产效率,实现低碳化生产,助力我国实现碳达峰碳中和目标。

【参考文献】

[1] 陈诗一.节能减排与中国工业的双赢发展:2009-2049[J].经济研究,2010(3):129-143.

[2] TULLOCK G.Excess benefit[J].Water Resource Research,1967,3(2):643-644.

[3] GOODSTEIN E.Jobs and the environment:an overview[J].Environmental Management,1996,20(3):313-321.

[4] GOULDE L H.Effects of carbon taxes in an economy with prior tax distortions:an intertemporal general equilibrium analysis[J].Journal of Environmental Economics and Management,1995,29:271-297.

[5] BOVENBENG A L,PLOEG F V D.Consequences of environmental tax reform for unemployment and welfare[J].Environmental and Resource Economics,1998,12(2):137-150.

[6] BOSQUET B.Environmental tax reform:does it work?A survey of the empirical evidence[J]. Ecological Economics,2000,34(1):19-32.

[7] 中國审计学会与北京工商大学联合举办自然资源资产离任审计专题研讨会[J].审计研究,2014(4):2.

[8] 蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014(5):3-9.

[9] 陈献东.开展领导干部自然资源资产离任审计的若干思考[J].审计研究,2014(5):15-19.

[10] 水會莉,耿明斋.党政领导干部自然资源资产离任审计的机理与实施路径:基于试点区域实施困境的分析[J].兰州学刊,2018(8):186-196.

[11] 林忠华.领导干部自然资源资产离任审计探讨[J].审计研究,2014(5):10-14.

[12] 陈献东.确定领导干部自然资源资产离任审计内容的逻辑机理及例证分析[J].审计研究,2018(5):43-50.

[13] 杨野,张军,韩冰.自然资源资产离任审计与环境信息披露:基于120个环保重点城市的经验证据[J].兰州学刊,2021(9):45-59.

[14] 张琦,谭志东.领导干部自然资源资产离任审计的环境治理效应[J].审计研究,2019(1):16-23.

[15] 李明,聂召.国家审计促进地方经济发展的作用研究:来自省级地方政府的经验证据[J].审计研究,2014(6):36-41.

[16] 王爱国,刘玉玉,张敏,等.国家审计推动经济高质量发展的作用机理研究[J].会计之友,2019(18):147-154.

[17] 黄溶冰,王丽艳,赵谦.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019(10):23-41.

[18] 孙文远,孙媛媛.资源环境审计对经济高质量发展影响的实证研究:以领导干部自然资源资产离任审计试点为例[J].生态经济,2016,36(1):166-171.

[19] 陈向阳.环境库兹涅茨曲线的理论与实证研究[J]. 中国经济问题,2015(3):51-62.

[20] 郑鹏,田宛鑫,王欣宇.海洋资源资产离任审计质量研究[J].会计之友,2021(22):93-99.

[21] LEVINSON A,TAYLOR M S.Unmasking the pollution haven effect[J].International Economic Review,2008,49(1):223-254.

[22] MARKUSEN J R,MOREY E R,OLEWILER N D.Environmental policy when market structure and plant locations are endogenous[J].Journal of Environmental Economics and Management,1993,24(1):69-86.

[23] 陈浩,罗力菲.环境规制对经济高质量发展的影响及空间效应:基于产业结构转型中介视角[J].北京理工大学学报(社会科学版),2021,23(6):27-40.

[24] 唐雪梅,黄红伟,谭雨欣,等.经济增长压力与环境保护的经济代价:基于我国“两控区”的实证分析[J].产业经济评论,2021(4):89-102.

[25] 孙丽文,李翼凡,任相伟.产业结构升级、技术创新与碳排放:一个有调节的中介模型[J].技术经济,2020,39(6):1-9.

[26] 王波,韩立民.产业结构变动对海洋经济增长的影响:基于沿海11省市的面板门槛效应回归分析[J].资源科学,2017,39(6):1182-1193.

[27] 邵桂兰,褚蕊,李晨.基于碳排放和碳汇核算的海洋渔业碳平衡研究:以山东省为例[J].中国渔业经济,2018,36(4):4-13.

[28] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[29] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.