战略差异、企业风险承担与投资效率

2022-06-07江少波廖东声

江少波 廖东声

【摘 要】 基于委托代理理论、高阶理论,以2014—2019年A股上市公司为研究对象,实证检验了战略差异对企业风险承担和投资效率的影响,并分析了企业风险承担的中介作用。研究发现,战略差异度与企业风险承担水平和非效率投资均呈显著正相关关系;企业风险承担具有调节战略差异与非效率投资效应,从而抑制了由战略差异所导致的非效率投资行为;进一步研究发现,战略差异对企业风险承担的影响民营企业比国有企业显著。文章丰富了战略差异研究内容,对优化战略管理、提高管理人员风险意识和风险承担水平、实现有效投资具有重要意义。

【关键词】 企业风险承担; 战略差异; 投资效率; 产权属性

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2022)12-0053-08

一、引言

当前经济发展面临需求收缩、供给冲击、预期转弱三重压力,引致全球价值链和供应链变化,对企业财务环境和战略制定产生了重大影响。财务决策受各种环境的影响与制约,而企业战略作为内部环境的重要组成部分,是解决企业主要问题、提升核心竞争力的重要措施。通常企业会选择“随大流”的战略风格,即实施与行业一致的常规战略,以减少经营风险和实现持续业绩;生命周期理论认为,企业历经不同阶段,形成了与环境相适应的常规战略,但为了抵御当前叠加风险的影响并抓住战略新机遇,选择与常规战略有差异,甚至是极端的战略,以期实现不同领域创新,获取差异化竞争优势,这种偏离行业战略标准的行为被称为“战略差异”。企业战略偏离较大时,其风险压力会陡然上升,业绩波动性增加。在战略差异环境下,企业决策者和高管主动适应战略变化所引致的风险,并积极采取措施以谋求更高业绩。企业风险承担是企业决策者主動承担风险实现更高收益的投资行为,直接促进企业价值增加,是财务决策重要的内容。较高的企业风险承担水平有利于加快社会技术进步和提高资金使用效率。投资效率是权衡投资价值与风险水平的重要指标,提高投资效率对解决当前低效率、重复性投资问题具有重要意义。本文在已有企业风险承担影响因素及作用机制基础上,探究公司战略差异对其影响机理,进而分析与投资效率间的影响,以获取提升企业承担风险水平,提高资金使用效率的途径。本文可能创新在于:一是进一步拓展企业风险承担研究内容,遵循“财务环境及战略差异”——“企业风险承担水平”——“投资效率”的研究路线;二是探索了企业风险承担在战略差异与投资效率的中介作用;三是从产权属性、债务资本成本等因素入手分析了对企业风险承担、投资效率的作用机制。

二、文献综述

战略差异是指公司管理策略偏离行业平均值的程度,余明桂等[1]、何威风等[2]研究发现国有企业的风险承受能力明显低于家族企业,风险承担能力与企业的战略差异相关。在公司治理方面,王晓亮等[3]研究发现CEO权力越大,战略风格越趋向于风险型,业绩波动越大,CEO权力越小,战略风格越稳健;谢林海[4]认为,战略差异越大,企业债务成本越大,绩效波动性越大;Huang et al.[5]研究发现,公司盈利能力和运营效率下降,导致财务困境。叶康涛等[6]研究发现,战略差异大的公司,高管人员有更多的机会进行投机冒险,导致投资效率上升或下降。管理者性别等特质对企业风险投资水平具有一定的影响,女性高管人员更倾向于风险规避,会选择风险较低的投资决策;公司管理成员的年龄、性别比例、受教育程度等因素与企业风险承担水平密切相关,具有财务背景的管理者有利于提高企业风险承担水平[7-9],董事会规模与企业风险承担负相关;独立董事比例与企业风险承担正相关[10],风险高的投资项目伴随着高收益,股东会为了较高的利益选择承担较高的风险。综上,较多文献基于行为金融学、公司治理等理论对企业风险承担进行了研究,但探究战略差异、风险承担水平及投资效率三者关系的研究较少。

三、理论分析及假设提出

企业战略是内部环境的重要组成部分,在经济发展面临三重压力的背景下,沿袭传统战略以获取持续现金流和经营业绩与现实财务环境和投资风险不相适宜,企业决策层须适时对战略进行动态管理,保持与行业传统战略适度差异,才能提高行业的竞争力,获取持续的财务绩效。迈克尔·波特[11]认为差异化是直接有效获取竞争优势的措施,熊彼特认为战略创新与改革是经济发展重要力量。王化成等[12]认为,企业的战略管理基本与行业常规战略呈现或多或少的偏离,这必然导致其经营绩效的差异。当企业主动实施与行业有差别的战略选择时就必定承担了探索新战略的费用和风险,并增加了企业适应新战略法制环境的难度,因此,当企业战略偏离行业传统战略越大时,其所面临的风险就越大,企业风险承担水平、筹资决策等会受到显著影响。在这种情况下,企业高管会主动适应差异化战略所带来风险环境,主动选择风险型应对投资策略,以更高的投资收益来弥补差异化战略带来的风险,有利于履行对投资者、债权人等利益相关者的责任。由此,提出假设1。

H1:在其他条件不变的情况下,企业战略差异度与企业风险承担水平呈正相关,即企业战略差异度越大,高管的企业风险承担水平就越高。

委托代理理论是基于不对称信息博弈理论,随着公司所有权和控制权分离,管理者的利益并不是总能与企业利益保持一致,管理者基于个人利益最大化原则,对公司的投资实施干预,譬如投资净现值小于零的项目或放弃净现值大于零的项目、企业帝国行为[13],造成非效率投资。企业差异化战略直接决定其财务目标、组织变革以及盈利模式存在一定差异,这种情况进一步加剧股东与管理者之间的信息不对称程度,使管理层在投资决策时做出基于自身利益的选择,造成非效率投资;随着战略差异增大,企业逐渐由红海战略向蓝海战略转移,战略差异较大的企业无法获取一些重大决策信息,所有者和管理者之间非对称信息差距进一步扩大,可能造成代理成本增加,委托代理冲突扩大,其高管人员会通过增加货币薪酬和非效率投资等行为获取收益;对于风险厌恶的企业高管,为避免遭解聘的风险,会选择风险规避,放弃企业盈利机会,造成投资不足。综上,本文认为在企业战略差异度较大情况下,企业高管均会出于自利动机而进行无效投资,短期内不利于核心竞争力的形成。由此,提出假设2。

H2:在其他条件不变情况下,企业战略差异度与非效率投资呈正相关,即企业战略差异度越大,非效率投资越严重。

战略差异越大的企业委托代理问题更严重,给所有者与管理者之间带来的信息不对称问题越严重,就越容易造成非效率投资。战略差异大的公司通常会选择高收益与高风险并存的投资项目,公司高管基于企业风险承担行为,在既定差异化战略环境下,会综合考虑投资者、债权人等利益相关者的诉求,增大对差异化战略投资风险的信息获取,以弥合投资信息不对称而造成非效率投资。企业风险承担反映了高管对预期高收益获取所愿意承担代价的意愿和倾向[14],基于投资风险的补偿原理,所有者和债权人通过提高企业的资产回报率弥补企业所承担风险的不确定性,当企业由于战略差异较大而造成风险无法由额外收益弥补时,高管获取高收益而为此愿意承担风险的意愿和容忍度就受到限制,在一定程度上能调节战略差异与非效率投资之间的关系。基于以上分析,本文认为高管人员的企业风险承担能有效制约公司战略差异对非效率投资的影响,故提出假设3。

H3:企业风险承担具有调节战略差异与非效率投资效应。

四、研究设计

(一)样本选择及数据来源

选取2014—2019年A股上市公司作为样本,按以下标准进行了筛选:(1)剔除金融、银行、房地产行业执行特殊会计准则的样本;(2)剔除ST和?觹ST及PT样本;(3)剔除行业内数据严重缺失的样本;(4)为消除极端值的影响,对连续变量在上下1%的水平上进行缩尾处理,获得主要变量31 416个观测值;数据来自国泰安(CAMAR)数据库。

(二)变量选取及度量

1.企业风险承担(Risk)

参考余明桂[1]等文献做法,利用投资收益率的波动性来衡量高管的企业风险承担水平。本文对企业每一年的总资产报酬率(Roa)整理后,取连续三年数据的平均值,利用行业平均值进行调整,最终计算每一观测阶段行业调整后的Roa的标准差。公式为:

其中:Risk表示企业风险承担;T表示年总数,T≥4;i表示企业;t表示观测时间,t取值分别为2014—2019。Riskt越大,企业风险承担水平越高。

2.战略差异(DS)

参考叶康涛等[6]对战略差异研究的处理办法,即从六个维度衡量企业的战略差异,分别是广告强度、创新程度、资本密集度、固定资产更新程度、管理费用支出和财务杠杆,对六个指标的绝对值求平均值得到战略化差异指标(DS),DS越大,企业战略差异度越大。

其中:i=1,2,3,…,6;t=2014,2015,…,2019。

3.投资效率(INV)

参考Richardson[15]对投资效率的定义及度量方法,以回归残差来定义企业的投资效率,定义回归残差εi,t越大,非效率投资越严,为避免残差正负值的影响,本文以INV表示残差绝对值,INV越大,非效率投资程度越大。其公式为:

其中:INV为固定资产、无形资产及其他长期资产净值/平均总资产;i为公司;t表示年份;INV为非效率投资;其他控制变量及指标如表1所示。

(三)检验模型

为检验研究假设,本文基于多元线性回归模型,建立如下模型,其中模型1用以检验企业风险承担与战略差异之间的关系,如果α1预期符号显著为正,则H1得到验证;模型2是用来检验战略差异与非效率投资之间的关系,如果β1预期符号显著为正,则H2得到验证;模型3用来检验企业风险承担的中介作用。

五、实证结果及分析

(一)描述性统计

表2是主要变量描述性统计情况,其中非效率投资的标准差为0.007,均值为0.008,极小值为正数,极大值为0.060,说明样本企业普遍存在非效率投资行为;企业风险承担水平的标准差为0.031,极大值与极小值存在波动性。战略差异的标准差为1.344,均值为-0.475,极大值与极小值之间存在较大的差异,说明不同行业间战略差异较大。

(二)相关性分析

表3是主要变量的Pearson相关系数情况,相关性分析是所需变量之间的相关关系,其中企业风险承担与非效率投资显著正相关,说明企业风险承担与投资效率为负相关关系;战略差异在1%水平上与非效率投资为正相关,说明战略差异与非效率投资成正相关。公司上市年数及企业规模与投资效率显著负相关,各个变量之间的关系绝对值均小于0.50,各变量间没有出现严重的共线性问题。

(三)回归结果分析

表4为模型1的回归分析结果,模型1的调整R2为0.123,F值为23.966,企业风险承担与战略差异在5%的水平呈显著正相关,表明随着公司战略差异增大,高管企业风险承担水平也会得到提高,H1得到验证。另外,检验结果也显示样本公司年股票收益率、公司成长性均与企业风险承担水平呈显著正相关,而企业风险承担水平与投资收益率呈显著负相关关系,这可能与战略差异化实施初期公司业绩波动性有关。

表5报告的是战略差异与投资效率的回归结果,回归结果显示模型2的调整R2为0.064,F值为10.981,战略差异在1%的水平上显著,战略差异(DS)在与非效率投资呈显著正相关,说明企业越偏离行业常规战略越大,非效率投资程度越严重,H2得到验证,这种情况可能出现在差异化战略实施初期,企业因对新战略不具有驾驭和判断能力,公司现金持有量、投资收益率和资产负债水平均与非效率投资呈显著负相关关系,说明在差异化战略过程中,适度增加企业现金持有量和资产负债率进而提高投资收益率对治理非效率投资行为具有显著效应。

表6报告的是企业风险承担作为中介变量对战略差异和投资效率的影响,检验结果显示模型3的调整R2为0.066,F值为11.228,战略差异在1%的水平上显著,可用于解释模型3,企业风险承担与非效率投资呈显著正相关,其回归系数为0.024,说明企业选择风险越大的投资项目,其投资效率下降;战略差異与非效率投资的回归系数也呈显著正相关;而Risk×DS交乘项的回归系数为0.014且在5%水平显著,实证结果表明,公司承担风险在一定程度上有助于调节战略差异对非效率投资的影响,回归系数由0.024下降为0.014,可能是当差异化战略明显时,公司冒险行为受到抑制,公司的无效投资受到高管人员主动承受风险意愿的抑制,一定程度上减轻了非效率投资程度。H3得到验证。

(四)进一步研究

H2显示企业战略差异越大,投资效率越低。委托代理问题越严重,非效率投资就会越高,由此产权属性可能是战略定位差异影响投资效率的中间路径之一。为了研究战略差异的具体路径,本文将进一步分析通过产权性质对战略差异的影响。企业产权属性不同,公司高管企业风险承担与战略差异也有可能存在差异。国有企业经营出现困境时,政府以各种形式给予资助,企业可以持续生存,以减少风险扩大,且《公司法》等相关法规对国有企业兼并收购等重大事件进行了严格规定,国有资产监管机构为了履行社会义务,可能会否定收益高和风险都较高的战略,国有企业的管理层也更倾向于稳健型投资战略;相反,民营性质企业在经营目标上相对單一,其经营目标短期化明显,具有强烈的动机和积极性去追求高风险、高收益的项目,主动选择偏离本行业常规战略,以提高企业绩效和投资效率。陈波(2015)研究发现相对于国有企业而言,民营企业更倾向于选择差异化战略,但有关企业风险承担水平及投资效率研究尚未提,民营企业相对于国有企业而言,其抵抗风险能力较弱。因此,民营企业在追求战略差异以获取竞争力时,应慎重考虑其追求高收益而愿意承担的风险意愿。因此本文认为,民营企业基于战略差异风险承担水平要比国有企业更显著,故提出假设4。

H4:民营企业的战略差异对企业风险承担的调节效应较国有企业更显著。

不同的产权性质下,战略差异在企业风险承担和投资效率共同影响的中介效应如表7所示,民营企业与国有企业的企业风险承担与非效率投资的系数都显著正相关,分别为0.031和0.023,说明民营与国有企业的企业风险承担都对非效率投资有显著正向影响,且民营企业的影响作用更大。民营与国有企业的战略差异与非效率投资的系数都显著正相关,均为0.001,说明民营与国有企业的战略差异都对非效率投资有显著正向影响,且民营企业的影响作用更大。从表8分组回归结果可知,两种不同产权属性的企业都显著,说明无论企业的产权属性是否属于民营,战略差异对企业风险承担对投资效率的影响都具有中介效应,再次验证H3。从模型3中可知,民营企业战略差异对企业风险承担对非效率投资中介效应影响比值为0.019,国有企业的中介效应影响比值为0.015,说明战略差异通过企业风险承担对非效率投资的影响更加明显, H4得到验证。

(五)稳健性检验

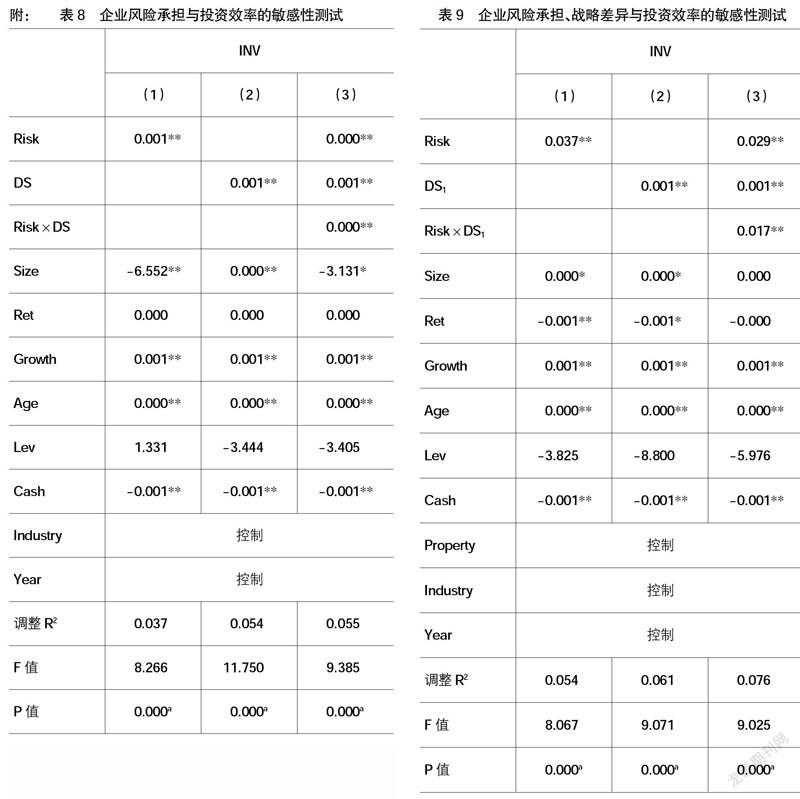

为了验证本文主要结论的稳健可靠,首先对企业风险承担进行如下稳健性检验,本文参照何威风等[2]对企业风险承担的检验方法,分别将观测样本第4、5、6年作为企业风险承担稳健性测试,模型1—模型3指标替换后,多元线性回归结果如表8所示,企业风险承担与非效率投资在0.01水平上仍呈现显著正相关关系,与上述各模型结果基本一致,结果具有稳健性。

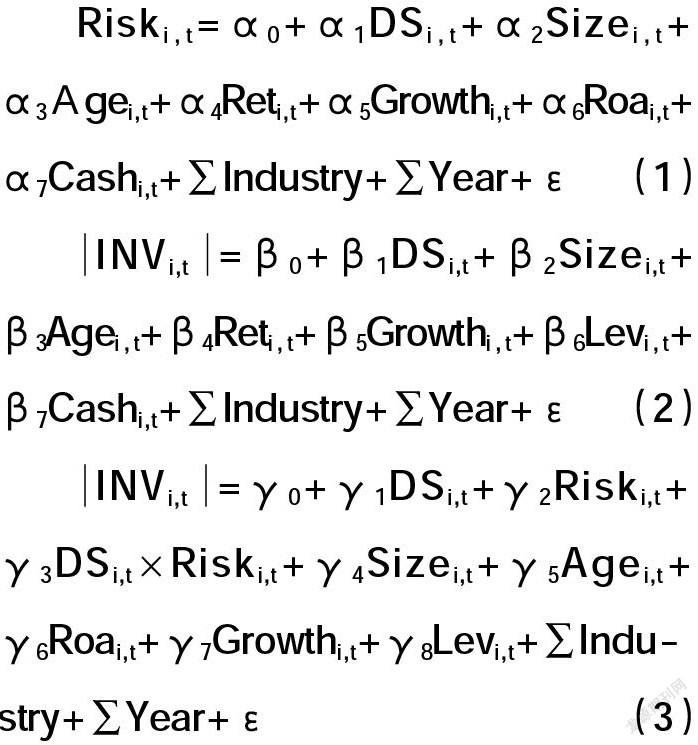

其次,对战略差异的敏感性进行测试,上述战略差异是用广告强度、创新程度、资本密集度、固定资产更新程度、管理费用支出、财务杠杆六个维度测量,在战略差异度中,偏离常规行业的战略往往更具研究价值。本文参照Finkelstein(1990)做法将广告投入与研发投入剔除后,用剩余四个指标重新计算战略差异,用DS1表示,回归结果如表9所示,回归结果显示战略差异与投资效率仍呈显著相关关系,加入企业风险承担,结果仍然显著,支持本文假设。

六、研究结论

以2014—2019年A股上市公司为样本,实证检验研究发现,企业战略对企业风险承担有显著的影响,企业风险承担水平越高,非效率投资越高,两者呈显著正相关;战略差异越大,投资效率越低,两者呈负相关;管理者的决策直接影响企业风险承担,更间接影响投资效率,企业风险承担具有调节效应,有效降低战略差异引致的非效率投资程度;进一步研究发现民营企业的战略差异对投资效率的调节效应较国有企业更显著。

随着全球经济增长速度放缓及科技创新的影响,企业首先要加强对管理者风险意识培训,健全对高管的追责制度;设计科学而合理的股权激励方案,有效地激励管理层努力实现财务目标;从整体角度认识并解决问题,防止管理者决策片面性和局部化。其次,健全信息披露机制,减少股东和管理层之间的信息鸿沟,及时有效地传递和使用信息,减少代理成本,提高公司绩效。最后,企业应及时关注市场、政策等环境变化,适时调整自身战略并优化治理机制,减少战略差异对投资效率的影响。

【参考文献】

[1] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[2] 何威风,刘怡君,吴玉宇.大股东股权质押和企业风险承担研究[J].中国软科学,2018(5):111-113.

[3] 王晓亮,蒋勇.高管团队激励分散度、企业风险承担与战略绩效研究[J].财经理论与实践,2019(2):106-111.

[4] 谢林海,潘咏雪,郑明贵,等.战略差异、债务成本与企业绩效波动[J].财会通讯,2021(5):84-85.

[5] HUANG J,XU N,YUAN Q.Divergence of shareholder rights and corporate risk-taking[J/OL].Social Science Electronic Publishing,2011.

[6] 叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J].会计研究,2015(10):24-25.

[7] 何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016(10):108-109.

[8] 孟焰,赖建阳.董事来源异质性对风险承担的影响研究[J].会计研究,2019(7):35-36.

[9] 熊娜,宋洪玲,江少波.企业风险承担、高管财务背景与投资效率[J].会计之友,2020(10):18-24.

[10] KAI LI,et al.How does culture influence corporate risk-taking?[J].Corporate Finance ,2013(23):2-6.

[11] 迈克尔·波特.竞争战略[M].北京:华夏出版社,2005:100-120.

[12] 王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):100-102.

[13] JENSEN.Agency costs of free cash flow,corporate finance and takeovers[J].The American Economic Review,1986(76):323-328.

[14] TANG J,CROSSAN M,ROWE W G.Dominant CEO,devi?ant strategy,and extreme performance:The moderating role of a powerful board[J].Management Studies,2011,48(7):1479-1503.

[15] SCOTT RICHARDSON.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.