金融持股实体经济会抑制投资效率吗

2022-05-18曹海敏孙齐齐

曹海敏 孙齐齐

【摘 要】 随着金融资本对实体经济的影响日益显著,金融资本转向产业经济的融合模式逐渐成为新的潮流。基于此,文章选取我国制造业2014—2019年沪深上市公司为样本,实证检验了由融到产对企业投资效率的影响效应。研究发现:一定程度上金融机构控股实体企业会抑制企业的投资效率,尤其对企业投资过度的抑制效应更明显;进一步研究表明:社会责任能显著调节由融到产对企业投资效率的负效应,并且这种调节效应对投资过度的影响更显著。研究旨在为探讨我国制造业选择产融结合的路径,以及如何利用由融到产的资本融合模式并提高企业投资效率提供重要的经验数据。

【关键词】 金融资本; 实体经济; 产融结合; 投资效率; 社会责任

【中图分类号】 F275;F425;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2022)09-0065-08

一、引言

当前,企业财务管理的目标不再仅局限于利润最大化,而是逐渐趋向于向追求股东利益最大化和企业价值最大化转变,尤其2020年新冠肺炎疫情以来,经济社会工作的首要内容就是稳经济、保稳定。在推进供给侧结构性改革与需求侧管理的过程中,财政与金融起着重要的作用。特别是在金融领域,面对日益复杂的内外部环境,如何保障金融与实体产业的融合互动、制约平衡,从而实现共赢发展,已受到越来越多的关注。通过资本这一纽带,联接产业和金融业,以持股、控股或人事参与的形式形成的产融结合这一资本融合模式,已经成为当今社会的一种发展趋势,有助于资源达到最有效的配置。鉴于长期以来投资非效率性的存在,以何种方式使企业的投资不足得到缓解、投资过度得到抑制,公司的投资效率得以提高,是目前需要解决的问题[1]。

近年来,为了建设制造强国,发展先进制造业,我国出台了一系列政策。根据“十四五”规划制定的制造业高质量发展与产业政策转型白皮书,工信部在进入“十四五”后,把着力点和落脚点放在提升产业链、供应链的现代化水平上,通过对创新驱动发展战略的深入实施,在战略上为我国实现制造强国与网络强国提供更有力的支撑,以应对全球制造业的激烈竞争。

在当今社会中,承担社会责任是企业应尽的义务这一理念逐渐得到企业、政府与社会公众等利益相关者的普遍认同。制造业企业想要通过提高投资效率、承担社会责任来提升企业价值,必须同时注重经济与社会效益。通过对由融到产背景下制造业企业履行社会责任对其投资效率的影响进行研究,有助于企业和社会从根本上认识企业履行社会责任的经济和社会影响。

产融结合大体上可以分为“由产到融”和“由融到产”两种形式。由产到融是实体企业把部分资本转到金融机构,实业是根本,而发展金融服务的目的是为了服务自身;而由融到产是以金融机构为主导,金融资产有意识地控制实业资本,由金融资本向产业资本渗透,进而获得融合成长。由于我国关于金融资本投资、控股实体企业存在监管(如人民銀行对金融控股公司实施的市场准入管理等),因此我国选择产融结合这一资本融合模式的企业大多采用由产到融,也就是以实体资本投资、控股金融机构的方式,相关研究也多从由产到融的视角出发。这不由会让人产生疑惑,金融机构投资、控股实体企业,即由融到产的产融结合模式是否会抑制企业的投资效率?社会责任的履行能否缓解由融到产对企业投资效率的影响?

二、文献综述

随着我国经济的发展,学术界和实务界越来越多地关注产业资本和金融资本的有机融合。产融结合使得企业的股东性质发生改变,进而影响企业的治理结构、管理方式以及投资效率。现有的关于产融结合的文献主要从其对企业融资约束的缓解、经营绩效的提升以及风险管理的影响等方面展开。

首先,根据金融机构同实体企业之间构建的金融关联,翟胜宝等[2]研究发现,基于信息以及决策效应,产融结合可以使信息不对称降低,使得融资约束得到一定的缓解[3]。而通过对企业采用产融结合这一资本融合模式动因的分析,Petersen et al.[4]认为企业之所以采取这种模式,是为了更好地融入金融市场,通过产融结合,希望能树立良好的企业形象、构建良好的金融关系,进而帮助企业更好地获取信贷资金。其次,Guinnnae[5]从产权的角度进行研究,认为通过银行对企业产权的控制,可以显著提高企业绩效。而La Porta et al.[6]的研究却有所不同,他们认为企业与银行业之间的这种资本融合形式会产生不利的影响。进一步的,基于金融机构参股上市公司,即由融到产的角度,李革森[7]认为金融机构对上市公司的持股比例,即由融到产的程度与企业的经营绩效存在相关关系,并且随着持股比例的上升,这种相关性会增强。而胡彦鑫等[8]认为产融结合会进一步加剧过度投资,虽然可以缓解投资不足,但从整体上表现为对投资效率的抑制。

关于投资效率的文献,大多从信息不对称以及代理问题出发,进行更深入的研究。例如Stein[9]基于代理问题、信息不对称展开研究,发现二者会对企业的投资效率产生关键性的影响。一方面,信息不对称将会导致融资优序现象的出现,增加公司的外部资本成本,进而导致融资约束增加,也会抑制企业的资本投资决策和规模;而代理问题又会促使管理层存在为获得高投资回报而投资于高风险项目的动机,即净现值小于0的投资项目管理层也有可能决策通过,从而造成对自由现金流的滥用,进而出现投资过度。基于对企业与银行关系的考虑,翟胜宝等[2]认为民营上市公司若想提高投资效率,可以采取构建良好的企业与银行关系这一途径。而在考虑了会计稳健性这一因素后,刘晓红等[10]研究发现,企业投资的非效率性可以通过对会计稳健性的应用而得到显著抑制,特别是投资过度方面,抑制效果显著。进一步的,通过对内部控制影响的研究,韩丹等[11]认为企业投资的非效率性可以由内部控制质量的提升而得到显著抑制。

近年来,在实现企业可持续发展这一目标的过程中,履行社会责任所能带来的重要意义受到越来越多的关注。现有的关于社会责任的文献主要从其对企业经营绩效、资本成本的影响等方面展开。例如,Freeman[12]考虑了企业经营这一层面,认为消费者对企业的认知会因企业是否承担社会责任而发生改变,从而对企业的经营产生影响。基于对企业经营效益的考虑,Johnson et al.[13]通过研究发现,企业对于应履行的社会责任的态度,会使公司的经营受到影响,消极对待将会对公司的经营不利;而积极承担则有助于企业利润、价值在一定程度上的提升。而考虑了资本成本这一因素后,Luo et al.[14]研究发现,外部投资者与企业之间存在的信息不对称可以通过社会责任信息的披露而得到有效缓解,进而使得企业的资本成本降低。从企业绩效层面进行研究,焦然等[15]发现研发会对企业的绩效产生影响,并且这种影响具有门槛效应;进一步研究发现企业社会责任能够缓解这种门槛现象。

综上可见,对于企业产融结合的经济效益、企业的投资效率以及履行社会责任的经济效果等,当前文献已进行了持续性的研究,其中不难看出,大部分与产融结合相关的文献是从由产到融的视角出发的,相较而言,关于企业投资效率是否受到由融到产这一资本融合方式的影响研究较少,也鲜有文献基于社会责任在二者的关系中所发挥的具体作用展开研究。因此,本文在考虑了投资效率确实受到产融结合这一影响的基础上,试图分析在社会责任的调节作用下,由融到产会对投资效率产生何种影响,研究结论希望能对我国制造业企业如何选择产融结合类型,以及如何利用由融到产的资本融合模式提升企业投资效率,构建互利共赢的产融合作生态提供经验依据。

三、理论分析与研究假设

(一)由融到产与企业投资效率

目前我国实体企业与金融业之间的产融结合现象较为普遍。现有研究主要从产融结合对实体企业投资不足和投资过度两个方面展开。首先,通过实体资本与金融资本的内部融合,在一定程度上帮助企业避免因资金不足而出现的投资不足现象。一方面,企业可以使用内部资金缓解融资约束;另一方面,产融结合有助于降低产融双方的信息不对称,以及逆向选择发生的可能性[3],产融双方的信息对称有助于有资金需求的企业以较低的成本取得融资,进而避免因管理层的短视而造成的投资不足。实体资本与金融资本的内部融合也有助于提升企业在资本市场上的形象,有利于企业抓住投资机会,进而获得更多融资,提高投资效率。

其次,虽然企业的融资困境在一定程度上可以通过由产到融这种实体资本持股、控股金融资本的产融结合模式而得到缓解,但该种融资模式可能致使企业出现投资过度的现象。一方面,由产到融有助于实体企业获得更多的融资,在这种预期下,企业往往会产生过度投资的倾向;另一方面,金融机构作为处于监管优势的一方,本应对进行融资企业的投资进行监督,但受到由产到融的影响,实体企业作为投资方,金融机构可能会放宽对其无效投资的监管。接着,基于由产到融角度,霍远等[16]指出企业的投资效率与产融结合呈反向变动。而通过对产融结合程度的衡量,胡彦鑫等[8]认为由产到融会加剧企业过度投资,使得投资效率降低。

在由融到产这一金融资本持股、控股实体资本的产融结合模式下,二者的金融关联一方面可以为企业提供充足的资金,以缓解其融资约束;另一方面,金融机构作为投资方,为使资金安全,会倾向于对实体企业的投资提供更严格的监督和指导,企业为了获得融资,也倾向于抑制投资过度,进而有助于提高投资效率[17]。但从我国当前的政策来看,由融到产的产融结合模式并不被提倡,金融资本有意识地控制实体资本这种融资模式可能会造成金融机构与实体企业间的风险,基于此,本文提出研究假设1。

H1:由融到产的产融结合模式会抑制企业投资效率。

(二)社会责任与企业投资效率

近年来,社会责任对企业越来越重要,进行产融结合的上市公司履行社会责任一方面可以改善委托代理问题,加强社会各界对企业的监督,使得企业投资过度出现的可能性降低;另一方面,企业的声誉和形象也能通过企业对社会责任信息的披露而得到提升,使得投资者对其未来的发展有一个较好预期,基于此,外部投资者则可能增加对企业的投资,最终缓解资金困难。周雪等[18]研究发现,通过现金股利的增加,以及社会责任的履行,企业的投资过度可以得到一定的限制,有助于投资效率的提升。朱顺和等[19]认为,关于信息不对称,上市公司可以通过及时披露其社会责任相关信息来缓解,通过不断强化监管,减少企业的投资过度,使得投资效率得以提升。而在考虑了企业是否需要披露社会责任后,杜闪等[20]认为,企业如果选择披露社会责任信息,其效果表现为对投资不足的影响不显著,会加剧投资过度,但是最终表现为促进投资效率。

(三)企业社会责任的调节效应

基于对现有文献的研究,发现企业对社会责任的履行有提高投资效率的积极效应,这恰恰也隐藏着更深层次的信息。一方面,企业对社会责任信息的披露,可以传递出本企业社会风险管理情况良好这一信号[21]。也就是说,在各种社会风险、环境风险等并存的情况下,社会责任的履行有助于降低“突发事件”发生的可能性。而金融资本与产业资本相融合的产融结合模式不可避免地会造成一定的道德风险、利益冲突等。该种融资模式也会致使企业出现投资过度的现象,使得投资效率降低。就社会责任的风险稳定作用来看,企业社会责任承担可能会缓解产融结合对投资效率的抑制作用。另一方面,社会是期望企业履行其社会责任的,该行为可以在一定程度上满足利益相关者的需求,也能体现出企业自身与社会各界的相互信任。信任机制在产融结合这一资本融合模式的构建过程中是十分重要的。从这个层面来看,社会责任的承担是有可能促进产融结合的实行的。

综上所述,从企业的战略角度来看,社会责任调节了由融到产影响投资效率的抑制作用。因此,本文提出研究假设2。

H2:企业社会责任对由融到产抑制企业投资效率的影响存在调节效应。

四、研究设计

(一)样本选择和数据来源

本文选取我国制造业2014—2019年沪深上市公司为样本,分析社会责任调节作用下由融到产对投资效率的影响。对样本进行如下筛选:(1)剔除2014—2019年前十大股东中不含金融机构的企业。(2)剔除数据存在缺失以及?觹ST和ST公司的样本。(3)对所有连续变量进行Winsorize处理。最终获得的样本观测值为4 914个。本文所用数据主要来自于上市公司年报和CSMAR数据库,使用的软件是Stata 16.0。

(二)變量选取

1.被解释变量:企业投资效率(Inveff)

本文根据企业实际投资与最优投资的偏离程度来衡量企业的投资效率[22],模型如下:

INVi,t=β0+β1INVi,t-1+β2Reti,t-1+β3Levi,t-1+β4Agei,t-1+β5Sizei,t-1+β6Growthi,t-1+β7Cashi,t-1+ΣYear+εi,t (1)

模型中相关变量如表1所示。

通过对该模型的回归,得到残差εi,t。可知,如果企业存在投资过度,则εi,t为正值;反之εi,t为负值。因此,残差的绝对值越大,投资效率越高,反之则越低。

2.解释变量:由融到产(CIF)

本文通过借鉴李革森[7]、景奎等[23]的研究,主要分析由融到产对企业投资效率的影响。因此,选取上市公司排在前十位的股东中包含金融机构的持股总比例来代表企业由融到产的程度。

3.调节变量:企业社会责任(CSR)

对于企业的社会责任表现,本文采用和讯网公布的“上市公司社会责任的总评分”中对于社会责任的分数来衡量[24],具有较强的客观性。

4.控制变量

本文选取的控制变量有企业规模(Size)、企业年龄(Age)、财务杠杆(Lev)、资产回报率(ROA)、股权集中度(OC)以及企业成长(Growth),另外,控制年度(Year)虚拟变量。

变量定义如表2所示。

(三)模型设定

在模型1的基础上,本文构建模型2—模型4检验由融到产对投资效率的影响。

Inveffi,t=β0+β1CIFi,t+β2Sizei,t+β3Agei,t+β4Levi,t+β5ROAi,t+β6OCi,t+β7Growthi,t+∑Year+εi,t (2)

Oinvesti,t=β0+β1CIFi,t+β2Sizei,t+β3Agei,t+β4Levi,t+β5ROAi,t+β6OCi,t+β7Growthi,t+∑Year+εi,t (3)

Uinvesti,t=β0+β1CIFi,t+β2Sizei,t+β3Agei,t+β4Levi,t+β5ROAi,t+β6OCi,t+β7Growthi,t+∑Year+εi,t (4)

然后构建模型5—模型7,检验社会责任是否在由融到产对投资效率的关系中发挥了调节作用。模型中交叉项的含义是社会责任对产融结合与投资效率关系产生调节作用。

Inveffi,t=β0+β1CIFi,t+β2CIFi,t×CSRi,t+β3Sizei,t+β4Agei,t+β5Levi,t+β6ROAi,t+β7OCi,t+β8Growthi,t+∑Year+εi,t (5)

Oinvesti,t=β0+β1CIFi,t+β2CIFi,t×CSRi,t+β3Sizei,t+β4Agei,t+β5Levi,t+β6ROAi,t+β7OCi,t+β8Growthi,t+∑Year+εi,t (6)

Uinvesti,t=β0+β1CIFi,t+β2CIFi,t×CSR×+β3Sizei,t+β4Agei,t+β5Levi,t+β6ROAi,t+β7OCi,t+β8Growthi,t+∑Year+εi,t(7)

五、实证结果与分析

(一)描述性统计分析

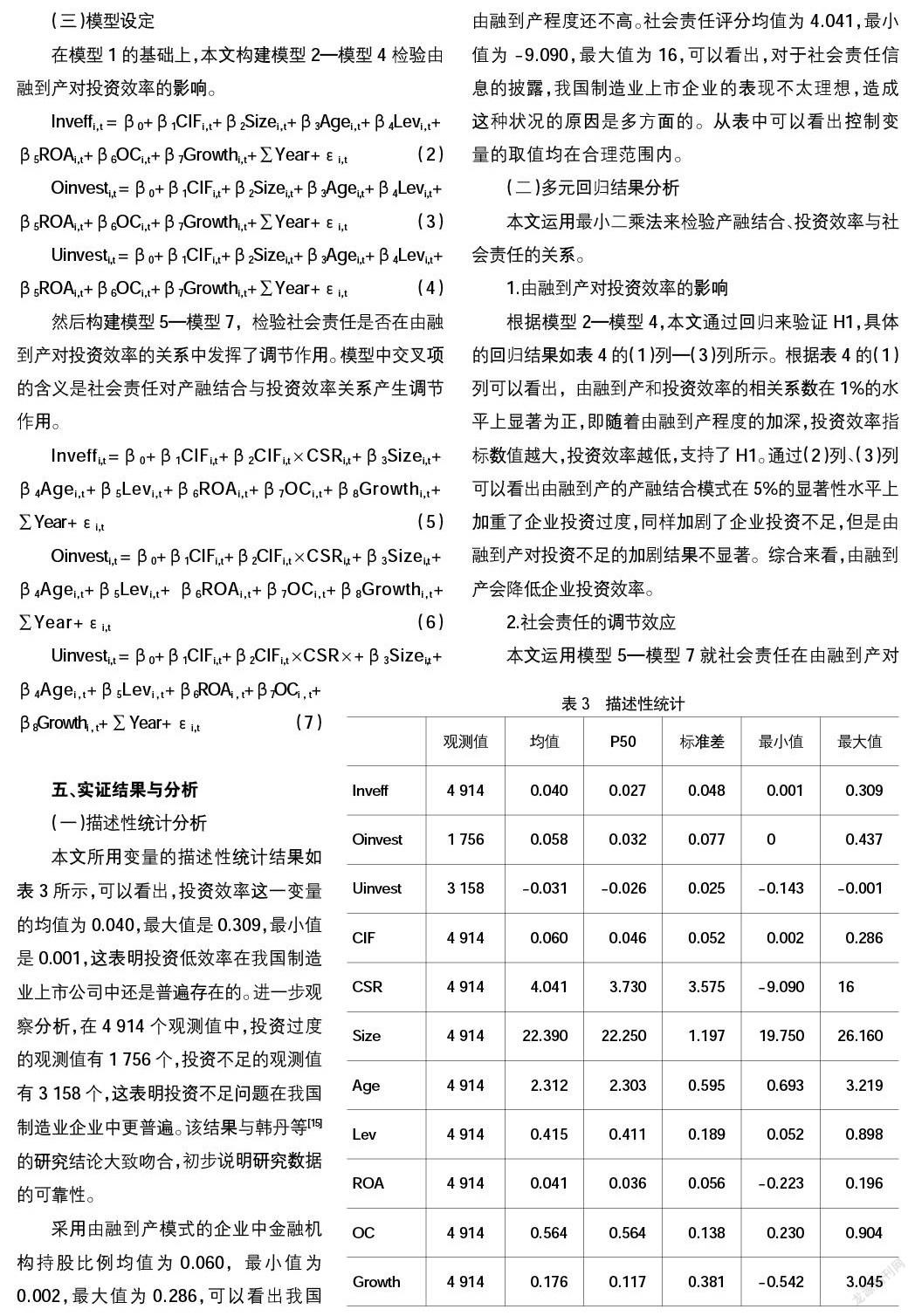

本文所用变量的描述性统计结果如表3所示,可以看出,投资效率这一变量的均值为0.040,最大值是0.309,最小值是0.001,这表明投资低效率在我国制造业上市公司中还是普遍存在的。进一步观察分析,在4 914个观测值中,投资过度的观测值有1 756个,投资不足的观测值有3 158个,这表明投资不足问题在我国制造业企业中更普遍。该结果与韩丹等[15]的研究结论大致吻合,初步说明研究数据的可靠性。

采用由融到产模式的企业中金融机构持股比例均值为0.060,最小值为0.002,最大值为0.286,可以看出我国由融到产程度还不高。社会责任评分均值为4.041,最小值为-9.090,最大值为16,可以看出,对于社會责任信息的披露,我国制造业上市企业的表现不太理想,造成这种状况的原因是多方面的。从表中可以看出控制变量的取值均在合理范围内。

(二)多元回归结果分析

本文运用最小二乘法来检验产融结合、投资效率与社会责任的关系。

1.由融到产对投资效率的影响

根据模型2—模型4,本文通过回归来验证H1,具体的回归结果如表4的(1)列—(3)列所示。根据表4的(1)列可以看出,由融到产和投资效率的相关系数在1%的水平上显著为正,即随着由融到产程度的加深,投资效率指标数值越大,投资效率越低,支持了H1。通过(2)列、(3)列可以看出由融到产的产融结合模式在5%的显著性水平上加重了企业投资过度,同样加剧了企业投资不足,但是由融到产对投资不足的加剧结果不显著。综合来看,由融到产会降低企业投资效率。

2.社会责任的调节效应

本文运用模型5—模型7就社会责任在由融到产对投资效率影响中的调节效应进行回归,以此来验证H2,具体的回归结果如表4(4)列—(6)列所示。从(4)列可以看出,当被解释变量为投资效率Inveff时,单独的产融结合CIF变量在1%的水平上显著为正,说明企业投资效率会因产融结合程度的加大而降低;而企业社会责任与由融到产的乘积交叉项变量和投资效率的相关系数在10%的水平上显著为负。也就是说,由融到产对企业投资效率的抑制作用会随着企业社会责任的履行而减弱。根据(5)列、(6)列进一步分析,发现企业社会责任与由融到产的乘交项变量和企业投资过度的相关系数在1%的水平上显著为负。同时投资不足与该交乘项的相关系数也为负,但是不显著。也就是说,社会责任的调节作用主要是通过对过度投资的缓解,进而在由融到产对投资效率的影响中起调节作用。可见,前文提出的H2成立,企业社会责任的履行会减弱由融到产对投资效率的抑制作用。

(三)稳健性检验

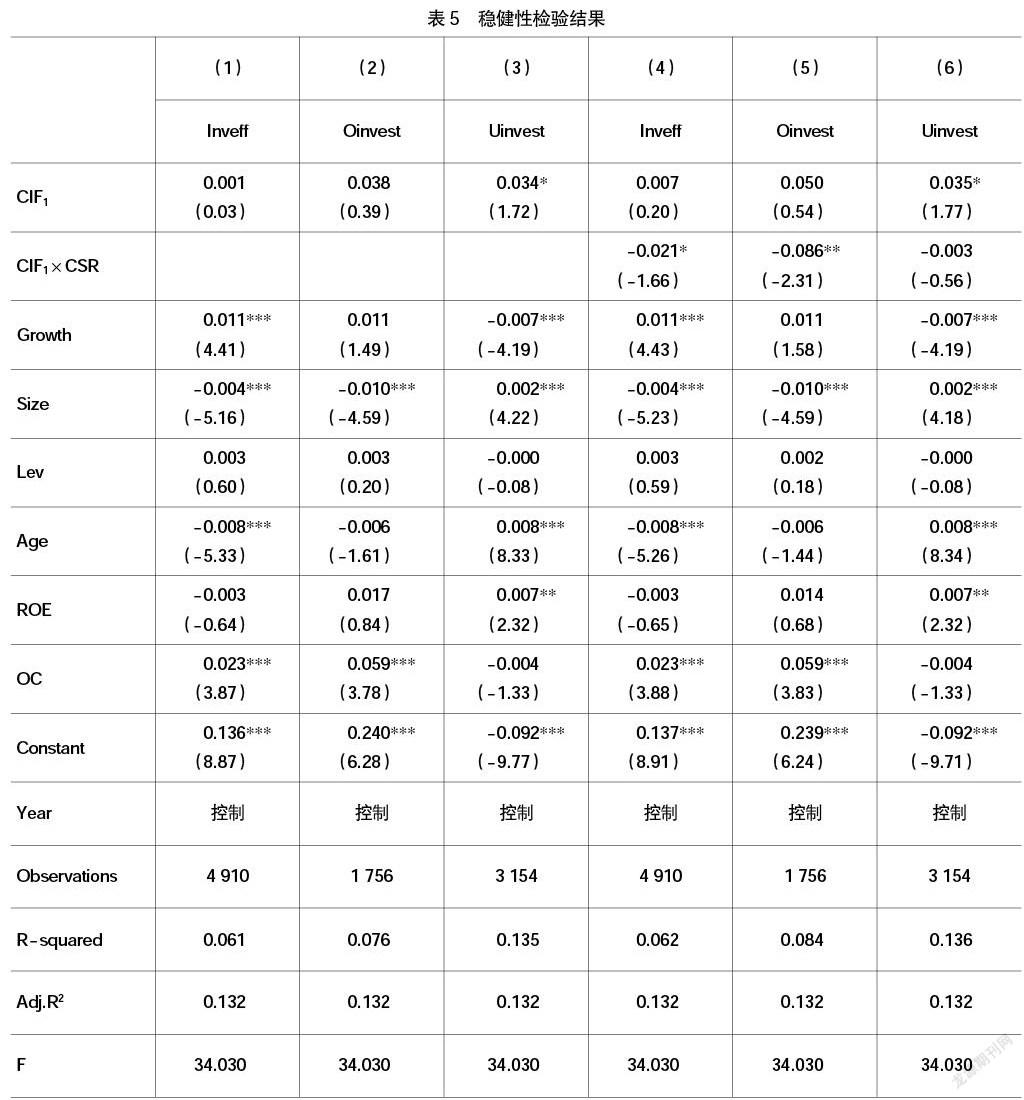

为了增加研究结论的稳健性,本文借鉴胡彦鑫[9]的研究,以持股制造业的金融机构家数作为判断由融到产程度的指标,用净资产收益率代替资产收益率来衡量资产回报率,重新进行回归,研究结论未发生实质性改变。稳健性检验结果如表5所示。

六、结论及建议

(一)结论

根据我国对于产融结合的政策要求及现实背景,本文从社会责任视角出发,探究在我国制造业行业中由融到产对投资效率的影响。分析后发现,企业的投资效率会因由融到产程度的提高逐渐下降,进一步分析发现,这种负相关关系对于过度投资的影响更显著。同时,上市公司通过对社会责任的履行,能够显著调节由融到产对投资效率的负相关关系,并且这种调节作用在过度投资方面更显著。

(二)建议

根据以上研究结论,本文从以下两方面提出建议:(1)政府应积极出台相关政策,不断推进金融市场改革,预防并控制金融风险,促进资本市场的进一步发展。资本市场的高效率可以促进产业资本和金融资本的流通和相互影响,进而帮助由融到产的实现。通过这种资本融合方式,有助于企业缓解融资困难,但资本市场发展的不稳定会给企业带来很高的经营风险及财务风险,因此,国家对资本市场的健全与规范十分重要,这有利于降低企业所面临的外部风险,促进企业可持续发展。(2)企业要理性对待产融结合,合理选择资本融合方式。企业要根据自身的财务状况、公司治理情况、社会责任履行情况,结合宏观经济政策,对产融结合的类型、程度等谨慎选择,以便更好地发挥产融结合优势,缓解融资困境,形成协调效应的积极作用。同时企业也应具有长远意识,以产业为本,注重科技创新、产业升级以及对社会责任的履行,不断提升自身能力与企业价值。

【参考文献】

[1] 张园园,王晓琳,张雯琪.产融结合与资本配置效率:一个文献综述[J].财会通讯,2017(6):121-124,129.

[2] 翟胜宝,易旱琴,郑洁,等.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014(4):74-80,96.

[3] 宫兴国,王耀崧.产融结合、融资约束与企业财务风险[J].会计之友,2020(13):47-52.

[4] PETERSEN M,RAJAN R.The benefit of credit mark competition on lending relationships[J].Journal of Finance,1994,49(1):3-37.

[5] TIMOTHY W GUINNNAE.Delegated monitors,large and small:Germany’s banking system,1800-1914[J].Journal of Economic Literature,2002,40(1):73-124.

[6] LA PORTA R,et al.Related lending [J].Quarterly Journal of Economics,2003,118(1):231-268.

[7] 李革森.我国产融结合的绩效检验——来自证券市场的证据[J].开放导报,2004(2):101-103.

[8] 胡彦鑫,刘娅茹,杨有振.产融结合能否提升企业投资效率?——基于上市公司持股金融机构的经验证据[J].经济问题,2019(3):39-46.

[9] STEIN J C.Agency,information and corporate investment[J].Handbook of the Economics of Finance,2003,1:111-163.

[10] 劉晓红,周晨.会计稳健性、审计师声誉与企业投资效率[J].山东社会科学,2021(3):151-156.

[11] 韩丹,王磊.产融结合、股权集中度与公司投资效率——基于上市公司参股银行的面板数据分析[J].企业经济,2016,35(11):162-171.

[12] FREEMAN R E,et al.Corporatesocial responsibility:a critical approach[J].Business Horizons,1991,34:92-98.

[13] JOHNSON H H.Does it pay to be good? Socialre-sponsibility and financial performance[J].Business Hori-zons,2003,46:11-12.

[14] LUO X,BHATTACHARYA C B.Corporate social responsibility,customer satisfaction,and market value[J].Journal of marketing,2006,70:1-18.

[15] 焦然,温素彬,张金泉.研发影响绩效的门槛现象与企业社会责任的缓解作用研究[J].中国软科学,2020(3):110-121.

[16] 霍远,王琳颖.产融结合影响了企业投资效率么?——基于制造业上市公司数据的实证研究[J].会计之友,2020(18):49-53.

[17] 黄昌富,徐亚琴.产融结合、投资效率与企业经营绩效——基于制造业上市公司面板数据的实证研究[J].现代财经(天津财经大学学报),2016,36(9):16-26,36.

[18] 周雪,马舜羿.企业社会责任、现金股利与投资效率[J].技术经济,2019,38(11):22-32.

[19] 朱顺和,孙穗.企业社会责任、财务报告质量与投资效率——基于沪深上市制造业公司的实证研究[J].技术经济与管理研究,2019(9):67-72.

[20] 杜闪,王站杰.企业社会责任披露、投资效率和企业创新[J].贵州财经大学学报,2021(1):52-62.

[21] WARTICK S L,COCHRAN P L.The evolution of the corporate social performance model [J].Academy of Management Review,1985,10(4):758-769.

[22] RICHARDSON S.Over -investment of free cash flow [J].Review of Accounting Studies,2006,11(2-3):159-189.

[23] 景奎,王磊,徐凤敏.产融结合、股权结构与公司投资效率[J].经济管理,2019,41(11):174-192.

[24] 朱小云.股权质押、产权性质与企业社会责任履行[J].会计之友,2020(21):85-92.