包装印刷企业社会责任披露评价体系构建与应用

2022-05-18杨洁王梦翔

杨洁 王梦翔

【摘 要】 包装印刷产业作为一个与生产、流通、消费密切相关的产业,一方面对推动经济和社会发展起着重要的作用,另一方面又对环境造成了严重的污染,因此,其社会责任信息披露质量尤为重要。文章选取我国上市包装印刷企业作为研究样本,基于5个方面56项社会责任披露评价指标,构建包装印刷行业社会责任披露评价体系,利用熵值TOPSIS法对全样本公司2015—2019年的披露水平进行评价,并使用障碍因子诊断模型对社会责任披露阻碍因素进行分析,以发现质变下的量变情况及变动方向。结果表明:我国包装印刷企业社会责任信息披露水平差异明显,“马太效应”表现较为显著,主要障碍因素为责任管理、市场管理、环境管理,相关企业可以此为突破口,提高社会责任披露质量,增强企业核心竞争力。

【关键词】 包装印刷行业; 社会责任披露; 障碍因子; 熵值-逼近理想解排序法

【中图分类号】 F423 【文献标识码】 A 【文章编号】 1004-5937(2022)09-0073-07

一、引言

尽管世界经济存在各种不稳定因素,但在全球范围内,包装印刷行业依旧保持了强劲的增长势头,全球印刷、纸张和印刷业供应链权威机构史密瑟斯·皮拉(Smithers Pira)的数据表明,到2024年世界包装行业的需求将达到1.05万亿美元。

包装印刷行业主要属于制造业范畴,其生产过程中的原料粉碎、胶装加固、塑封、激光排版、产品上色等步骤,会产生大量的噪声、固体废物、污水、废气,对员工和厂区周围环境产生一定的影响,属于《上市公司环境信息披露指南》(2010)中“重污染行业”的范畴,利益相关者对其社会责任信息的需求较高。实际上包装行业“大而不强”,投入强度较低,单位能耗较高[1]。随着“蓝天保卫战”政策的持续推进,包装行业公司面临着政府方面的政策制约,采取更透明的社会责任实践的企业在获得税收扣减方面更具优势;公司进行高水平的社会责任信息披露,对财务绩效[2]、市场价值[3]都会起到促进作用,降低企业的资本成本和债务成本[4]。包装印刷行业进行高质量的社会责任信息披露,无论对国家政策制定还是企业自身发展都具有重要意义。

欧洲国家从工业革命时期就开始企业社会责任研究,国外学者Carroll[5]、Donaldson et al.[6]尝试对企业社会责任进行定义,后续学者Hobson[7]、Salama[8]、Bushman[9]则从管理者特质、披露水平测度、披露对消除信息不对称的影响等方面,进一步深化了CSR领域的研究。21世纪前10年,美国金融风暴、安然财务事件、国内多次世界性的赛事和会议、区域性环境问题等,使得学者逐渐开始思考企业社会责任的定义、范畴及披露框架,并伴随着经济腾飞,越来越多的学者展开了对企业社会责任的研究。

国内学者黄政[10]对深交所企业社会责任指引、全球报告倡议组织指标体系(GRI)、上市公司年报准则三者进行比较,选取其中八个方面进行银行业CSR披露的评价与排序。屈珠丽[11]利用结构方程模型,从信息质量特征角度对互联网公司的CSR披露存在的不足进行探讨。郭梦娇[12]则使用层次分析法,研究深圳能源的披露水平及随时间的变化。张德容等[13]、吴雅琴等[14]则使用了第三方机构构建的评价体系——润灵环球数据库进行相应的研究。杨洁等[15]基于模糊层次法构建包装绿色度评价体系,袁静静等[16]在三重绩效理论基础上,利用层次分析法对我国石油行业的环境绩效进行了研究。随着研究的不断深化,企业社会责任披露评价体系逐步趋同,若干指标被广泛地认为可以代表CSR披露水平的某些方面。通过梳理文献发现,研究中多采用模糊数学法、系统动力学法、因子分析法等,从CSR披露频率、是否披露、披露内容的多寡等角度,研究企业CSR披露问题,且多为定量研究。然而由于社会责任信息披露包含有较多的定性信息,难以用单一数字进行衡量,本研究在前人经验基础上,根据包装行业特点,首先根据利益相关者理论和信号传递理论,初步构建起较为全面的CSR披露评价体系;然后利用熵权TOPSIS法,消除主观因素对评价造成的影响,并且基于障碍因子客观分析影响包装行业CSR信息披露水平的障碍因素,进一步透过障碍因子分析结果中的时序变化,揭示多层次的矛盾分解及动态,发现质变下的量变情况和变动方向,为促进我国包装企业的转型和升级,增强包装企业在国际市场的核心竞争力提供决策依据,并提出具有可行性的改进建议。

二、相关理论基础

(一)利益相关者理论

“利益相关者”一词最初由Johnson在1947年提出,并由Russell Ackoff于1965年第一次运用在公司管理领域。Freeman(1983)根据Emshoff(1980)、Rhenman(1968)、Trist(1981)等的研究,将利益相关者理论进行了整合,设计了一个系统性的框架。该框架强调所有利益相关者在商业活动中的重要性,挑战了股东是对公司负责的主要利益相关者的传统理论,重点指出需要平衡不同利益相关者有差异性的需求。

在保留Freeman利益相关者理论合理部分的基础上,一些学者试图通过不同方式更具体地对利益相关者进行分类,包括战略和道德利益相关者,内部和外部利益相关者,潜在的、期望的和确定的利益相關者,单个问题和多个问题的利益相关者,自愿和非自愿利益相关者以及主要和次要的利益相关者。产生这些分类的主要目的是强调各个利益相关者群体的期望不同,有时甚至相互矛盾。根据利益相关者的观点,组织必须满足各个利益相关者群体的期望的多重要求,而不仅仅重视对于股东需求的满足,因为“利益相关者理论强调超越简单的经济或财务绩效的组织责任”[17]。

利益相关者是指与组织有利益或利害关系的任何一方,组织的利益相关者可能包括员工、供应商、客户、工会和当地社区等。任何个人都可能是多个利益相关者群体的一部分,所有可能的内部和外部利益相关者都囊括在利益相关者中。利益相关者理论认为,组织的管理是期望通过开展被其利益相关者视为重要的活动对其履行责任,并报告信息。因此,围绕利益相关者理论,产生了若干延展性的研究,众多不同领域的文献中,例如在战略管理、企业社会责任、商业与社会以及商业道德学科中,利益相关者理论被广泛使用。根据利益相关者理论,企业披露的社会责任信息应当更具有广泛性,使得不同利益相关者的信息需求都得到满足。

(二)信号传递理论

信号理论(或信号传递理论)是指一方(代理人)可信地将自己的一些信息传递给另一方(委托人)。信号传递理论最初是由Michael Spence[18]根据观察到的组织和潜在员工之间的知识差距发展起来的,根据Connelly et al.[19]的观点,信号传递理论适用于解释双方之间的行为,例如可以获得不同的信息的个人或组织。在这种情况下,通常一方必须决定是否以及如何将该信息共享或发送给接收方,然后由接收方决定如何解释该信息。一般来说,信号传递理论解决了信息不对称问题,并解释了如何解决这些问题。尽管信号传递理论最初是为了澄清劳动力市场中的信息不对称,但它已经被用来解释公司报告中的自愿披露问题。由于信息不对称问题,企业向投资者传递一定的企业社会责任信息,表明其在吸引投资和提高良好声誉方面优于市场上的其他企业。企业社会责任披露是一种信号手段,企业将披露比法律法规要求的强制性信息更多的企业社会责任信息,以表明它们更好。

信号传递理论解释了为什么企业有向资本市场自愿报告信息的动机——为了使企业在风险资本市场上更具有竞争力,自愿披露是必要的。内部人士比投资者更了解一家公司及其未来前景。因此,如果公司自愿报告(信号)关于其自身的私人信息(即企业社会责任),并且这些信息是可信的,将会减少外部不确定性,则公司的价值可以增加。

三、包装印刷企业社会责任信息披露评价指标体系的构建

(一)构建依据与原则

因包装印刷行业自身具有的特性,包括产品状态的有形性、产品生产流程的固定性、产品包含一定的智力成果、单位产品的资源耗用量较大等,影响评价体系项目的选取和组成内容。

同时,对于CSR信息披露评价指标的选取,需要考虑到不同层面、不同利益相关者的信息需求,对于以往研究中广泛认可的指标,应当进行筛选,最终得到适合包装行业的评价指标体系。本研究以知网最高被引的CSR信息披露评价指标文章(李正,2004)为初始模本,对近十年来高被引(当年被引次数/见刊时本年剩余月数>4或总被引次数/已见刊年份>10)的相关文献进行梳理,同时侧重选取被该行业研究者普遍认同的项目,参考国内外现有研究成果并借鉴相关类型企业评价指标体系,遵循科学性、合理性、通用性、易度量性及数据易获取性等原则,构建包装印刷企业社会责任披露评价指标体系。

(二)指标选取与研究样本

包装印刷企业在设立指标体系时应结合其实际情况设立评价因子。依据上述依据和原则构建包装印刷企业社会责任披露评价指标体系,共设5个评价层次和56项社会责任评价指标,从披露结构、责任管理、市场管理、社会管理、环境管理5个方面进行评价,其中同时进行数量披露和文字披露的项目计2分,仅披露项目数量或文字、未披露的分别赋值1、0,指标项目具体见表1。

根据以上构建的评价指标,以证监会2019年行业分类中的造纸及纸制品业(C22),印刷和记录媒介复制业(C23),文教、工美、体育和娱乐用品制造业(C24)上市公司为基础,筛选出2015年以后上市、被ST警示、主营业务发生明显变化的公司,最终得到20家包装印刷上市公司作为研究样本。研究赋值依据爬虫获取的上市公司CSR报告、年度财务报告、对外公告,研究期间为2015—2019年。

之所以选择2015年作为研究起始年份,主要是考虑到我国CSR信息披露报告正式发端于2008年,前期披露公司数量较少,而2015年后各包装印刷上市公司都开始规律性发布CSR信息,便于进行比较。

四、社会责任信息披露评价方法

(一)熵值TOPSIS法

TOPSIS方法由C.L.Hwang和K.Yoon提出,根据有限数量的评估对象与理想目标的接近程度进行分类。熵值TOPSIS方法是对传统TOPSIS评估方法的改进,该方法的核心思想是定义给定决策问题中最优解和最差解之间的直接距离,进而计算每个解决方案及其对应的理想解决方案的相对进度[20]。通过使用信息熵的方法,可以有效地消除主觀因素对评价造成的不利影响。

(二)障碍因子分析

熵值TOPSIS法为后续的障碍因子分析提供了初始得分值,而通过获取有关障碍的相关指标,可以计算确定每个障碍的程度,进而识别不同上市公司、不同时间节点上占据主要地位的障碍因子。其中Govindan et al.[23]基于该模型确定了实施绿色供应链管理的障碍因子,Souto et al.[24]也使用回归方法得出回归系数系数并将其作为障碍因子数,为环境领域的公司寻找阻碍创新的因素。障碍因子分析适用于截面数据的分析,并通过时序变化,揭示多层次的矛盾分解及动态变化,便于发现质变下的量变的情况和变动方向。

本研究不仅是对近五年来包装行业的CSR披露水平进行评价排序,更重要的目的是厘清制约包装印刷上市公司积极进行信息披露的约束因子,以便更有针对性地促进社会责任信息披露质量的提升。障碍因子诊断方法,基于已计算出的披露水平结果,计算出因子贡献度、指标偏离度和障碍度三项指标,诊断出其主要障碍因素。参考文献[25-26],其计算公式如下:Aij=QijWj ∑QijWj,其中指标偏离度Qij=1-Pij,Wj 为熵值法下因子权重,障碍度Aij代表第i个公司第j项项目的障碍度。

五、包装印刷企业社会责任披露评价体系的应用

(一)社会责任披露水平测度

根据包装印刷上市公司社会责任信息披露评价模型对原始材料进行整理,提取出各项目的披露内容,并根据赋值要求进行相应赋值,得到初始总样本。对初始总样本进行标准化处理和熵值TOPSIS计算,得到包装印刷行业的社会责任披露评价得分结果(见表2)。

为了体现CSR披露的时序变化,将得分结果前一年作为基期,将较前一年的增长量作为其增长性的度量,并对其进行0—1的量纲转化,得到包裝印刷行业2015—2019年CSR信息披露的各年得分时序变化,具体结果如表3。

(二)社会责任信息披露障碍因子分析

若是仅通过构建CSR评价体系,利用熵值TOPSIS法对包装印刷行业2015—2019年社会责任信息披露水平进行评价,无法得出行业内具体的弱势项目和具体上市公司有待完善的地方。利用社会责任障碍因子分析,则可以找出各指标层的障碍因子,得出各指标对CSR披露水平发展的影响程度,本研究基于障碍因子分析CSR披露存在的具体不足,计算的具体结果见表4。

(三)实证结果分析

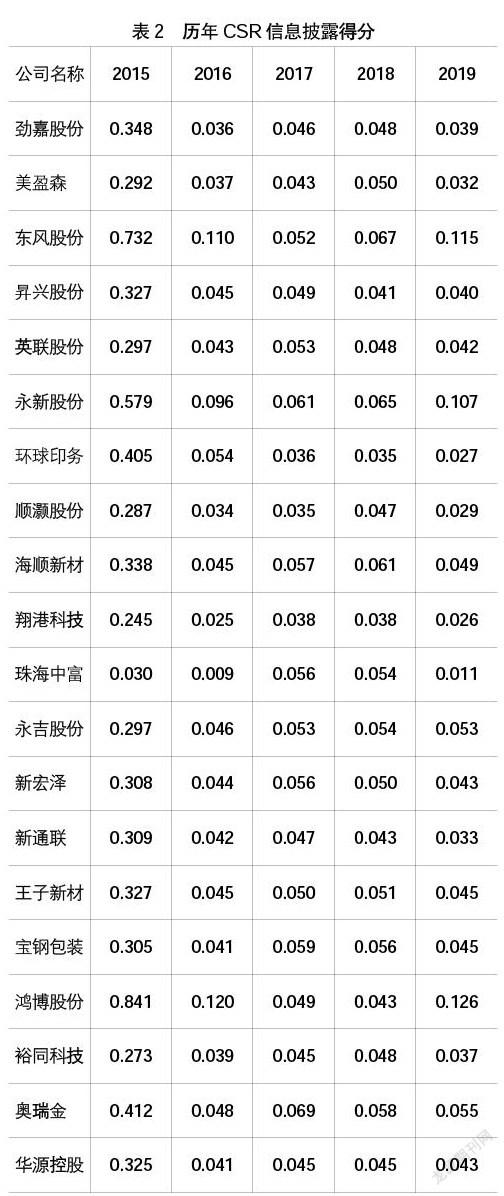

从包装印刷行业整体CSR披露水平评价结果(表2)看,2015—2019年得分首位的上市公司分别为鸿博股份(0.841)、鸿博股份(0.120)、奥瑞金(0.069)、东风股份(0.067)、鸿博股份(0.126),表明尽管行业领先的公司处在不断变化之中,但鸿博股份依旧具有相对稳定的实力,在社会责任信息披露方面成绩较好,5年中3年居于首位。行业中在2015—2019年得分极小值的公司分别是珠海中富(0.030)、珠海中富(0.009)、顺灏股份(0.035)、环球印务(0.035)、珠海中富(0.011),其中珠海中富三年的总体评价得分都居于末位,说明其社会责任信息披露质量长期存在不足。

而表现优秀的与表现欠佳的上市公司,在2015—2019年中未出现重叠,则从侧面反映了尽管行业中各公司信息披露水平不断变化,但单个公司的表现依然具有稳定性,且出现了“马太效应”——表现好的公司长期处于得分前部,表现不佳的公司在较长时间内居于末位。

从包装印刷行业各上市公司的披露水平时序变化(表3)来看,2015—2019年鸿博股份、珠海中富、珠海中富、东风股份、鸿博股份在各年中披露得分进步最大,这些公司中既有披露水平高的公司如鸿博股份,也有披露水平极低的企业如珠海中富,这是因为某些公司起始CSR信息披露水平就位居前列,其进步的速度也高于平均数值,自然长期居于排名靠前位置。尽管珠海中富在两年内得分相对进步较快,但因其初始数值极低,最后一期变化数又处于最低值,导致进步的分值未在行业综合排名中表现出来,长期得分排在行业末位。

从包装印刷行业社会责任信息披露障碍因子(表4)来看,根据障碍度的计算结果,阻碍行业内CSR信息披露水平提升的主要障碍因子基本上为责任管理、市场管理、环境管理,而社会管理处于第一位障碍因子的仅有三家企业,这就说明行业内公司CSR信息披露的“外形”比较完善,但内部的披露项目,包括对于各利益相关者的信息需求,满足度仍有待提高。其中珠海中富则更具特点,其2019年的披露中,除责任管理层面障碍度相对较低之外,其他四项障碍度都一样且位于第一位,说明其在2019年的信息披露整体上是不够全面的,这与熵值TOPSIS法计算出来的结果和表3所示是一致的,说明两者的结果是吻合的。

责任管理的弱势项目主要集中在审计沟通和外界肯定两项,其原因一是目前我国社会责任审计程序、内容等尚未形成共识,沪深两市上市公司中进行社会责任审计实践的数量仍屈指可数;二是包装印刷行业核心技术相对稳定,且其业务具有持续性,历年得到的外界的荣誉称号、奖励往往是时段性的,社会责任实践活动较少,自然缺乏社会责任对外披露的基础材料,这就导致该项目披露的内容极少,得分偏低。

市场管理、环境管理层面的弱势项目则是无形产权、绿色采购,这从侧面反映了行业内对知识产权的关注度不足,价值链内的碳足迹较大,且在目前对于生产中合理减少环境影响的切实行动不足。因此,想要提升包装印刷行业整体CSR信息披露水平,当务之急是加强第三方责任审计、注重无形资产管理、构建生态产业链,以改善社会责任仅局限在慈善捐助方面的现状,为行业CSR信息披露提供“源头活水”。

六、结论与建议

本研究利用构建的包装印刷行业社会责任信息披露指标评价体系,采取熵值TOPSIS法对2015—2019年我国行业内上市公司进行测度,根据障碍因子模型讨论各项目的影响程度和发展弱势,并得出研究结论。

第一,我国各包装印刷企业社会责任信息披露水平差异明显,出现明显分化趋势,部分企业初期披露水平较高,之后长期保持稳定增长趋势,初期得分较低企业,后期增长相对乏力,“马太效应”表现较为显著。初期落后企业由于其CSR披露得分值极低,尽管在研究期间内得分有所增长,但仍低于平均发展速度,在研究后期还是处于得分末位。

第二,影响包装印刷企业社会责任信息披露的主要障碍因素为责任管理、市场管理、环境管理。责任管理的弱势项目主要集中在“审计沟通”和“外界肯定”两项;市场管理、环境管理层面的弱势项目则是“无形产权”和“绿色采购”两个方面。指标体系中各子层面对CSR信息披露的影响程度有所差异,前期披露结构、环境管理项目是阻碍披露水平提升的主要障碍因子,后期责任管理、市场管理、环境管理障碍度最大,说明企业尽管已经着手完善企业CSR信息披露,但对于利益相关者的信息需求满足度仍较低,对社会责任的认识仍不全面。同时贯穿始终的弱项——环境管理,一方面说明了环境管理问题本身具有长期性,需要持久性地进行有效披露和积极实践;另一方面也说明了包装印刷行业对于企业活动对环境产生的影响认识不足,缺乏主动解决环境问题的内部动力。

针对以上的结论,对于包装印刷行业的社会责任信息披露,建议从以下四方面进行改进:

第一,加强对得分落后公司的“对标管理”,提高对外信息披露的质量。透明高效的信息披露对公司财务绩效、市场价值的提升作用,已经被大多数学者所证实,包装印刷企业中得分偏低的企业应当主动借鉴高质量的社会责任报告经验,选择适合自身学习的标杆企业,将社会责任实践活动向其靠近,逐步追赶并达到高水平的信息披露。

第二,重视第三方责任审计,包装印刷行业可以总结以前年度的披露经验,汇集出固定的企业社会责任信息披露框架,并通过行业组织等内部机制实行,增强披露的可比性与规范性,尝试利用第三方社会责任审计工作,提高信息的可信性,使得对外披露的增强投资者信心、减少股价非正常波动、扩大社会声誉的作用得以发挥。

第三,注重无形资产管理,企业拥有的知识产权、专利技术,是包装印刷公司长期保持业绩领先地位的重要资源,应当高度重视、有效使用、合理披露,同时需要将社会责任披露与企业财务活动披露进行整合,构建完整流畅的生态产业链,进而提高企业应对社会责任突发状况的能力,提供更加详实可靠的信息资料给利益相关者。

第四,以绿色采购为切入点,构建生态产业链。企业CSR披露的管理层认知需要进一步拓宽,企业社会责任并不等同于社会慈善,也涵盖了对自身生产造成的环境污染的政策制定、执行与改进,对于运营中的“绿色行动(绿色原材料采购、物资循环利用、副产品回收利用、绿色办公)”,也应当纳入企业社会责任信息披露的议程中,以实现企业生态可持续发展。

【参考文献】

[1] 王前.基于国际比较的我国包装强国建设路径选择[J].包装学报,2019,11(6):50-57.

[2] 尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据[J].中国软科学,2014(6):98-108.

[3] 吴海霞,陈利斯,葛岩.食品安全信息披露与企业价值实现——基于利益相关者视角[J].中国农业大学学报,2019,24(8):217-228.

[4] 佟孟华,许东彦,郑添文.企业环境信息披露与权益资本成本——基于信息透明度和社会责任的中介效应分析[J].财经问题研究,2020(2):63-71.

[5] CARROLL A.Three-dimensional conceptual model of corporate performance[J].The Academy of Managment Review,1979,4(4):497-505.

[6] DONALDSON T,PRESTON L E.Theory the stakeholder of the corporation:concepts,evidence,and implications[J].Management,1995,20(1):65-91.

[7] HOBSON J L,KACHELMEIER S J.Strategic disclosure of risk prospects:a laboratory experiment[J].The Accounting Review,2005,80(3):825-846.

[8] SALAMA A,SIMON J,HUSSAINEY K.Determinants of corporate internet reporting:evidence from Egypt[J].Managerial Auditing Journal,2010,25(2):182-202.

[9] BUSHMAN R,PIOTROSKI J D,SMITH A J.What determinescorporate transparency?[J].Journal of Accounting Research,2004,42:207-252.

[10] 黃政.我国银行业上市公司企业社会责任信息披露研究[D].上海:上海交通大学硕士学位论文,2009.

[11] 屈珠丽.互联网企业社会责任报告披露评价研究[D].杭州:中国计量学院硕士学位论文,2016.

[12] 郭梦娇.电力公司社会责任信息披露质量评价体系的构建与应用[D].杭州:杭州电子科技大学硕士学位论文,2019.

[13] 张德容,张婷.社会责任信息披露与产品市场竞争对权益资本成本的影响研究[J].湖南工业大学学报(社会科学版),2020,25(3):47-55.

[14] 吴雅琴,刘璐.高管团队特征、经营业绩与社会责任信息披露质量[J].财会通讯,2020(12):29-33.

[15] 杨洁,李慧琳.基于模糊层次分析的包装绿色度评价体系研究[J].生态经济,2018(1):78-82.

[16] 袁静静,袁广达,张悦斌.三重绩效理论下我国石油企业环境绩效评价研究[J].会计之友,2021(3):110-116.

[17] GUTHRIE J.The voluntary reporting of intellectual capital:Comparing evidence from Hong Kong and Australia[J].Journal of Intellectual Capital,2006,7(2):254-271.

[18] SPENCE M.Job market signalling[J].Quarterly Journal of Economics,1973,87(3):355-374.

[19] CONNELLY B L,CERTO S T,IRELAND R D,et al.Signalling theory:a review and assessment[J].Journal of Management,2011,37(1):39-67.

[20] TANG D,ZHANG Y,BETHEL B J.A comprehensive evaluation of carbon emission reduction capability in the Yangtze River Economic Belt[J].International Journal of Environmental Research and Public Health,2020,17(2):545-561.

[21] 王梦翔.基于熵值——突变级数的白色家电上市公司成长性评价[J].湖北文理学院学报,2020,41(2):63-69.

[22] LANNDON OCAMPO,AMITAVA RAY,CHIRANJIB BHOWMIK,et al.An integrated entropy-topsis methodology for evaluating green energy sources[J].International Journal of Business Analytics,2020,7(3):44-70.

[23] GOVINDAN K,KALIYAN M,KANNAN D,et al.Barriers analysis for green supply chain management implementation in Indian industries using analytic hierarchy process[J].International Journal of Production Economics,2014,147(4):555-568.

[24] SOUTO J E,RODRIGUEZ A.The problems of environmentally involved firms:innovation obstacles and essential issues in the achievement of environmental innovation[J].Journal of Cleaner Production,2015,101(1):49-58.

[25] 耿松涛,杨晶晶,廖雪林.基于障碍因子诊断分析的中国旅游上市公司业绩评价研究[J].东南大学学报(哲学社会科学版),2020,22(3):90-98,153.

[26] 唐建荣,李晓静.产业生态系统协同评价及障碍因子诊断——基于2005—2014年安徽省16市的实证分析[J].华东经济管理,2016(11):17-25.