考虑供应商保留储备金的供应链融资策略

2022-04-13李建斌陶智颖

李建斌 谢 闻 成 蔚 陶智颖

(华中科技大学管理学院)

1 研究背景

供应链管理的目标是通过整合物流、信息流和资金流提高供应链的效率、速度和准确性。传统研究主要集中于物流和信息流,对资金流的研究有限。过去的十几年里,资金流优化引起了广泛关注,其主要原因是供应链金融的迅速发展。供应链金融能成为热点主题,在于其创新地将非流动资产(如原材料、库存、应收账款)转换为企业急需的现金,使得企业能获得更便捷的贷款服务。供应链金融使得企业能从供应链其他成员那里获取贷款,不仅可以缓解企业内部的资金压力,还能降低信息不对称、提升融资绩效[1],在解决中小企业融资难、融资贵方面具有巨大的潜力[2]。大多数供应链金融研究假设企业仅当自有资金不足时才进行贷款,这与实际生产中企业会预留储备金防范风险的实际状况不完全一致。

近年来,以京东、天猫等为代表的零售电商蓬勃发展,大量中小型企业通过这些电商平台寄售商品。在此供应链中,零售商作为较大型的企业且无需进行生产,不容易出现资金短缺;中小型供应商则可能因为资金不足而无法足量生产。传统条件下,当供应商资金不足时,可以向银行或其他金融机构贷款,银行根据该供应商的资本情况和信用评级来决定是否放贷,并收取一定的抵押物。而在供应链金融中,零售商会为供应商提供贷款,例如京东集团为其平台上的第三方商家推出京小贷,根据店铺的信用评级和运营情况核定并发放贷款,供应商无需额外提供抵押,该贷款方式极大提高了供应商融资效率,降低了融资成本。该模式被称为贸易信贷,属于供应链金融的一种,具有融资成本低、融资效率高的优势[3]。不同于传统贷款,该模式中零售商与供应商收益共享,这使得双方利益相关,零售商有动机通过降低贷款利率,增加供应商产量,进而增加整体收入,获取更高的收益分成。随着供应链金融的发展,国家也出台了相关政策规范网络贷款,以减少网络信贷企业忽视风险,在缺少足够调研和风险控制的情况下过度放贷的情况。在新的政策之下,零售商与供应商进行深入合作,共同促进供应链协调的贷款模式具有更好的发展前景。

供应链金融常见于寄售模式,其研究主要集中在渠道绩效方面。WANG等[4]发现寄售合同下,供应链整体和单个企业的绩效都取决于需求价格弹性和零售商的渠道成本分担比例。LI等[5]进一步发现,通过制造商和零售商进行收益共享,整个供应链能够达到协调。供应链金融的研究有多个方面。风险管理方面,郭菊娥等[6]研究了作为供应链金融前沿,商业银行面临的风险变化及应对措施。王明征等[7]则研究了考虑违约风险时,存在竞争的多个零售商如何进行供应链融资及供应链协调的条件。营运资本管理方面,CHEN等[8]使用回归模型,研究了供应链金融如何影响企业的营运资金管理决策。类似的研究包括自有资金和贷款的权衡[9],再融资风险[10]和银行管制[11]对企业资金管理的影响。在发展方向方面,宋华等[12]发现,相较于金融导向的供应链金融活动,考虑供应链整体资金状况、供应链导向的供应链金融活动能够显著提高运营效率、降低企业风险。运作管理方面的随机需求模型分为多周期问题[13~15]和基于报童模型的单周期问题,本研究隶属于后者。于辉等[16]考虑确定需求模式,对比了电商融资和银行借贷哪种模式对供应商更为有利。KOUVELIS等[17]在批发价合同下,研究一个资金有限的零售商考虑破产成本时的融资和订货策略。DADA 等[18]得出一个能协调供应链的贷款计划,该供应链包括一个理性决策的银行和一个资金受限的零售商。通过对完全资金市场中进行斯坦伯格博弈的供应商和零售商决策进行分析,KOUVELIS等[19]发现贸易信贷能够有效地提升供应链的效率。金香淑等[20]提出联合契约模型,能够对控制银行风险起到关键作用。李沿海等[21]研究了供应商有定价权时,如何在零售商贷款和银行贷款中权衡。GUPTA等[22]发现当供应商可以同时从零售商和银行进行融资时,供应商的最优决策总是选择单渠道融资,而零售商在该过程中并不总是要求优先债权。LI等[23]基于风险规避行为,研究了供应商贷款与零售商贷款差异,发现零售商总能从供应商提供的贷款合同中获益。本研究的主要贡献之一是首次讨论了供应商保留储备金的融资策略,并给出供应商保留储备金更有利的充分条件。

以往文献中企业会将所有自有资金投入生产,而在实际运营中,企业出于防范风险或预备其他机会投资,会保留储备金。例如苹果公司2020年预估拥有1.56万亿元的储备金,足以应对比较大的经营危机。2015年入驻京东的“朗通锐联”,使用京东金融贷款的同时,还保留部分资金不投入生产,而是通过京东金融进行储备金理财。本研究结合企业保留储备金的现实,在供应链金融研究中引入企业储备金,更加符合企业运营实践,基于报童模型和斯坦伯格博弈,研究由提供直接贷款的零售商、存在资金约束的供应商和一个被动提供贷款的银行组成的完全信息供应链,讨论供应商不融资、单渠道融资和双渠道融资3种不同情况下的最优产量决策和融资策略,以及零售商拥有优先债权和银行拥有优先债权时零售商的最优贷款利率决策。本研究还探索了在何种情况下供应商保留储备金更为有利,丰富了既有文献。

2 模型描述

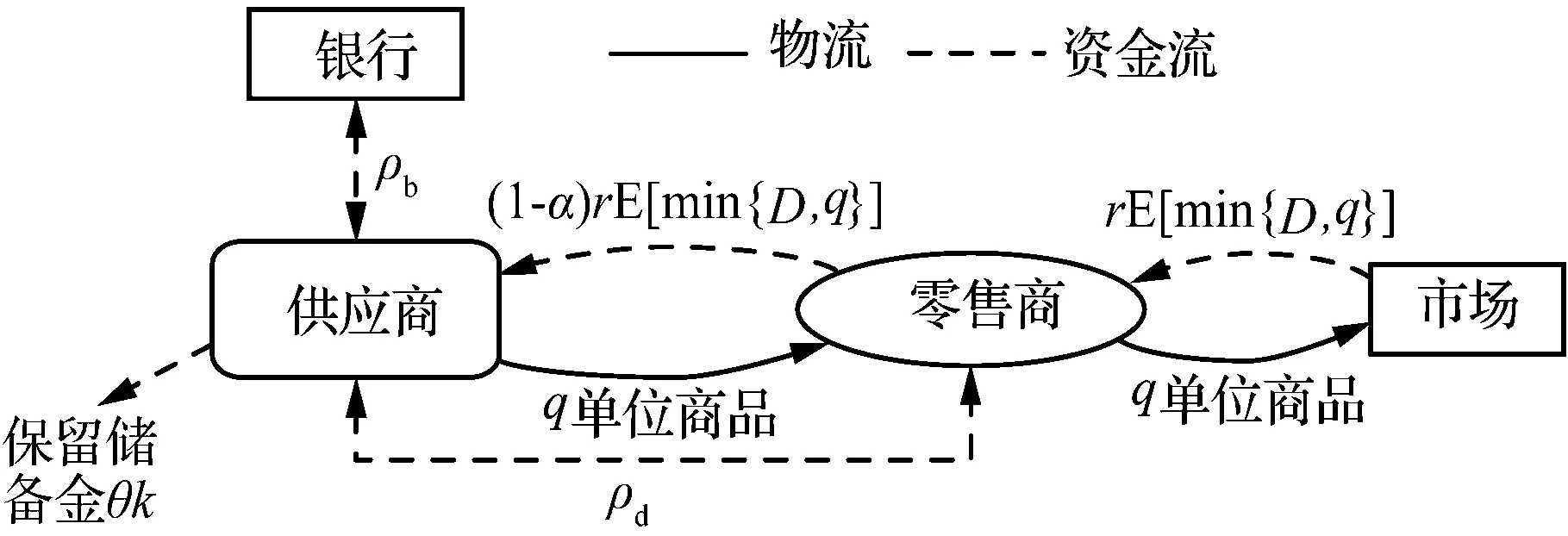

考虑一个由存在资金约束的供应商和具有贷款资质的零售商组成的二级供应链系统(见图1)。零售商为领导者,先决策贷款利率;供应商作为追随者,随后决定向银行或零售商贷款以及生产数量。供应链中信息对称,系统成员都是理性且风险中性的。供应商以寄售的方式通过零售商销售商品,零售商按销售价格r以α的比例收取佣金,即每销售一单位商品,零售商获取αr的佣金收入。假设需求D的概率密度函数为f(x),累积分布函数为F(x),且具有单调增的失效率(IFR),符合IFR假设的分布函数十分常见,如均匀分布、埃尔朗分布、正态分布等。商品具有较长的提前期和较短的销售期(如水果蔬菜、时尚快消品等),供应商需要在销售季到来之前决定产量q并完成生产。当销售季到来,需求实现,供应商生产的产品全部用来满足需求,未满足的需求直接损失,商品残值为0。

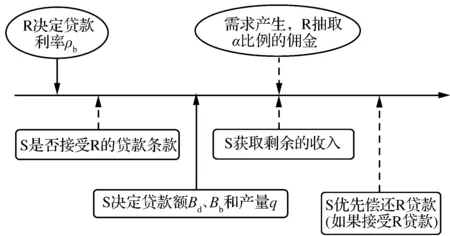

图2 供应链成员决策顺序

表1 参数描述

假设零售商的销售分成比例α为外生参数,这在实际情况中是比较常见的,例如淘宝只依据店铺类型和销售的商品类型制定抽成。另外,为了简化计算,供应商保留资金比例θ假设在进行生产时已经确定,在此结果下,再进行分析保留资金是否能给供应商带来额外收入。本研究的研究重点在于供应商的融资决策以及保留资金所带来的收益,因此不考虑其他因素带来的影响。

下面对相关参数做如下假设:① (1-α)r>(1+ρ)c≥c,即供应商的边际收益应该大于其预付成本,否则供应商无法通过生产活动获得正的期望收益。②α≤1/2≤(1+cr-1)/2。通常情况下,零售商的佣金提成比例不会超过50%,如天猫的抽成比例为3%~5%,京东的抽成比例为6%,对于超过50%的佣金提成,显然是供应商不可能接受的。③ 0≤β<1,供应商储备金的额外收益比例非负且小于1,即在销售期内储备金不会产生损失,且额外收益不超过100%。显然当其他机会收益过高时,供应商会倾向于无限保留储备金,该假设使得供应商主要收入仍然来源于生产销售业务。

首先考虑当供应商不融资时的基本模型,供应商既不向银行贷款也不向零售商贷款,完全依靠自有资金(1-θ)k进行生产。此时,供应商和零售商的利润函数分别为

πs(q)=(1-α)rE[min{D,q}]-cq-βcq+β(k-cq);

(1)

πr(q)=αrE[min{D,q}],

(2)

3 单渠道融资模式

供应链中存在银行和零售商两个融资来源,供应商可以根据自身需求选择融资渠道。下面讨论供应商只选择两者之一的情况,即两种单渠道融资模式:向银行贷款融资或直接向零售商贷款。

3.1 银行融资模型

本节探讨供应商只向银行贷款融资的情形,即Bd=0,Bb=[cq-(1-θ)k]+。由于本研究不讨论供应商资金充足的情形,且供应商也不会借超过其用于生产所需的资金,所以供应商的借款额度为Bb=cq-(1-θ)k,到销售季末,供应商需要偿还的本息和为(1+ρb)[cq-(1-θ)k]。当供应商刚好能够偿还债务时,需求D的临界值yb满足以下条件:

(1-α)ryb+βθk=(1+ρb)[cq-(1-θ)k]。

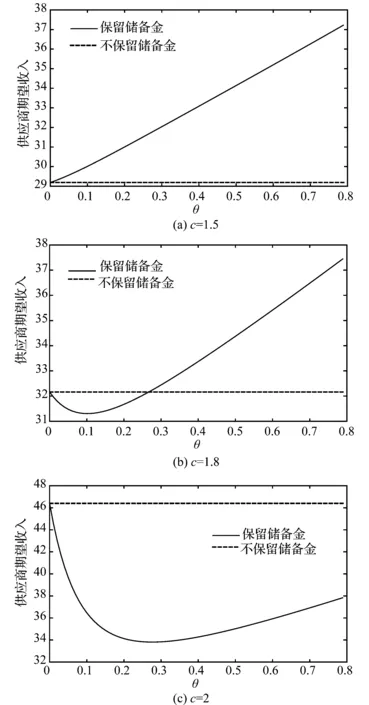

(3)

当市场需求较小,即D πb(ρb)=(1-α)rE[minD,q,D (4) 即D cq-(1-θ)k=(1-α)rE[minD,q,D (5) 通过对上述供应商的利润函数关于决策变量q求解,可以得到供应商只向银行贷款情形下的决策均衡解,总结得到以下引理: 根据引理1中供应商的最优利润函数,很容易验证其利润函数是关于储备金比例θ的增函数,因此在供应商只通过银行融资的情形中,供应商保留储备金再借贷比资金全部用完再借贷获得的期望利润更大。 当供应商只向零售商贷款时,Bb=0,Bd=[cq-(1-θ)k]+。与3.1节只向银行贷款的情形类似,供应商贷款金额为Bd=cq-(1-θ)k,供应商能够偿还零售商所有债务时,市场需求D的临界值yd需要满足以下条件:(1-α)ryd+βθk=(1+ρd)[cq-(1-θ)k]。 供应商的期望利润见式(6),其组成为需求D≥yd时的期望收益,加上此时储备金额外收益,减去贷款成本以及所需要付出的机会成本。 (6) 零售商的期望利润为 (7) 对供应商的利润函数关于其决策变量q求最优值,可以得到供应商对零售商贷款利率ρd的反应函数qd(ρd),总结得到以下引理: 首先定义两个概念:预付资本和边际成本利润率。预付资本=生产成本+贷款利息,代表供应商生产产品的总成本;边际成本利润率=边际利润/边际预付资本×100%,即供应商生产每单位产品的利润与预付资本的比率,代表供应商单位成本产生的收益,表征供应商的盈利能力。显然,边际成本利润率越大,供应商的盈利能力越强,只有当边际成本利润率大于1时,供应商才会获得正的收益。 推论1说明,最优生产量qd和供应商利润πs(qd)是关于ρd递减的。也就是说,决策ρd等价于决定qd,由于ρd不会比0小,所以必然存在一个最大生产数量qdmax=qd(0);另外,随着零售商贷款利率ρd减小,供应商会随之增加生产量qd,利润也随之增加。 根据个人理性约束和激励相容约束,若供应商向零售商融资贷款,零售商在决策其最优利率时不仅要使得其自身利润最大化,还要使得供应商的利润不低于其依靠自有资金生产时获得的利润。结合推论1,可以得到当供应商只向零售商融资时零售商的最优借款利率ρd。由此,得到以下引理: 由引理2和引理3可知,供应商的初始资金k会影响其贷款额度和零售商的贷款决策。假设供应商的初始资金k很小,甚至为0,一旦供应商向零售商融资且无法偿还本息,即(1-α)rmin{D,q}<(1+ρd)cq时,供应商最终获得的资金仍然为0,但是零售商则损失了cq-rmin{D,q},此时零售商承担了所有的需求不确定风险。因此,当供应商的初始资金k很小时,零售商会设置一个很高的利率ρd诱使供应商制订一个较小的产量qd;当初始资金k较大时,考虑极端情形k→cq,发现yd→0。也就是说即使需求为0,供应商也能通过储备金的额外收入偿还零售商所有本息,供应商完全根据自有资金决策产量,零售商的贷款利率对供应商的决策没有影响。但是对于零售商来说,由于供应商每销售单位产品会支付零售商佣金α,所以零售商可以通过诱使供应商决策一个较大的产量qd,从而获得更多的佣金,增加期望收益,以此来补偿贷款利率降低(甚至贷款利率ρd=0)导致的期望收益损失。所以当供应商的自有资金处于中等水平时,零售商会制定一个无息贷款条款(ρd=0)来诱使供应商生产qdmax。 推论2若需求D的失效率z(q)是单调增的凸函数,且对任意的q>k/c,不等式(1-α)r/(kz((cq-k)/((1-α)r))+k(1-β)z′[(cq-k)/((1-α)r)](cq-k)/((1-α)r))-c/(kz(q))+(cq-k)/k<0均成立,则必存在0<θ0<1,使得πs(qd(θ0))>πs(qd(0))。 前文已经说明了在供应商不融资和通过银行融资时,保留储备金更为有利;推论2则表明,在通过零售商融资时,如果需求分布满足一定条件,供应商保留资金能获得更大收益。特别地,当零售商给出的利息ρd=0时,若需求的概率密度函数f(x)满足f(x)-c2/((1-α)2r2)f((cx-βk)/((1-α)r))<0且f(x)-c2/((1-α)2r2)f(cx/((1-α)r))-k/((1-α)r)))>0,则必然存在一个最佳保留资金比例θ∈(0,1),使得供应商保留储备金更为有利。类比企业实践,需求稳定的面粉、肉类等产品,供应商保留储备金带来的收益很低;而对于手机、衣服等竞争激烈,需求不够稳定的市场,供应商保留储备金能够更好地降低风险。 为了更直观地展示供应商保留储备金在何种条件下有利,通过数值的方法展示推论2的结果。零售商的销售分成比例α在现实中大约为0%~20%,设置α=0,0.01,…,0.2,其他参数不变时,在满足推论2条件下,数值结果显示,α不影响供应商选择是否保留储备金。同理,β=0,0.01,…,0.5的结果显示,β的变化也不影响供应商选择是否保留储备金。生产成本c对供应商是否保留储备金有影响,调整生产成本c,令α=0.1,β=0.05,r=5,k=10,c∈{1.5,1.8,2},得出3种不同的结果(见图3)。当生产成本相对较小(见图3a)时,供应商保留储备金利润更大,且随储备金保留比例增加而增加;当生产成本提升(见图3b),供应商保留储备金大于一定比例时,可以通过保留储备金获取更大的利润,供应商利润随储备金比例先减后增;当生产成本较大(见图3c)时,供应商不保留储备金利润更大。 至此得到单融资渠道下供应商的最优生产决策和零售商的最优融资决策,并分析了供应商和零售商决策如何相互影响,以及市场均衡时供应商保留储备金带来额外收益的条件。自然而然地引入了一些新的问题:如果供应商同时向银行和零售商贷款,能否给供应商和零售商带来更多收入,以及在此情况下零售商该如何决策其贷款利率? 本节考虑供应商同时向银行和零售商融资贷款的情形,分别讨论零售商和银行拥有优先债权的情况。零售商拥有优先债权时,供应商在销售季末还款时会优先偿还零售商的债务,反之优先偿还银行贷款。在零售商宣布贷款利率后,供应商若不向零售商贷款,则模型退化为3.1节中讨论的只向银行贷款;若供应商选择接受零售商提出的贷款利率,则供应商向零售商贷款Bd,向银行贷款Bb,供应商的贷款总额为Bb+Bd=cq-(1-θ)k。 引理4给出了零售商拥有优先债权时银行贷款额度的上限。由于零售商拥有优先债权,银行承担了更大的风险,当贷款额度过大时,银行的期望收益为负,只有供应商向银行贷款的额度不超过一个阈值时,双渠道融资模式才会存在,否则将退化为3.2节只向零售商贷款的情形。因此,零售商具有优先债权时供应商和零售商的利润函数分别为 (1-θ)k-β(1-θ)k, (8) (9) 由命题1可知,当零售商拥有优先债权时,供应商的最优贷款决策是向银行或零售商贷款,且选择贷款利率较低的一方,而非同时向双方贷款。由引理4可知,当供应商的贷款额度超过某一值时,银行会制定一个较高的贷款利率,此时供应商会选择向零售商贷款;当供应商的贷款额度相对较小时,银行会提供一个具有竞争性的贷款利率,除非零售商可以提供比银行更低的贷款利率,否则供应商会倾向于向银行贷款。 定理1从零售商的角度给出了供应商自有资金对融资决策的影响。具体来说,存在一个零售商愿意提供贷款的供应商自有资金阈值,当供应商自有资金较少,即k (10) (11) 基于之前的分析,类似地,供应商和零售商的利润函数分别为 (1-θ)k-β(1-θ)k, (12) (13) 由定理2可知,当银行具有优先债权时,零售商可能会提供一个使得供应商同时向银行和零售商贷款的利率。与之对应的是,供应商此时不会受到零售商诱导过度生产(超过其依靠自有资金最佳产量)。原因是由于零售商不再拥有优先债权,其提供的贷款仅覆盖了较高风险的库存,相对来说具有更高的无法收回贷款风险,因此会更多考虑销售分成能否覆盖其贷款成本。而当零售商提供无息贷款时,情况与定理1相同,供应商会选择只从零售商贷款且生产qdmax。 本研究主要探讨寄售模式下,存在资金约束的供应商保留储备金时,供应商和零售商如何决策各自的融资策略及对应的产量决策,并分析了单渠道融资和双渠道融资时供应商和零售商的最优策略,得出以下结论:①当零售商拥有优先债权时,供应商的最优策略为选择银行和零售商其中之一而非同时向双方贷款,如果银行具有优先债权,在一定条件下供应商应该同时从双方贷款。②零售商更愿意为自有营运资金较大的供应商提供贷款,且有意愿提供低息甚至无息贷款,此时供应商的最优产量会超过其资金充足无需贷款时的最优产量;当供应商的自有资金较少时,零售商会制定一个较高的贷款利率,使得供应商向银行贷款。③资金受限的供应商融资时是否应该保留储备金,取决于市场需求的分布、生产成本等因素。 需要注意的是,本研究在求解过程中假设供应商储备金的比例已经确定,这也使得研究具有一定的局限性,在未来的研究中可以进一步深入讨论供应商的最优储备金比例。此外,本研究仅考虑了零售商融资一种供应链金融融资模式,在未来的研究中可以考虑不同的融资模式(存货质押、贸易信贷)对供应商决策的影响。

3.2 零售商直接融资模型

4 双融资渠道

4.1 零售商优先债权

4.2 银行优先债权

5 结语