疫情冲击下企业多元化与抗风险能力研究

2022-03-17夏文涛余倩倩张荣刘泓轩周键熙

夏文涛 余倩倩 张荣 刘泓轩 周键熙

摘要:本文以新冠肺炎疫情为背景,在551家A股上市服务业企业的数据基础上采用事件研究法构建回归模型,并分别加入疫情冲击和企业外部金融市场化程度作为调节变量,探究中国服务企业的多元化战略对其抗风险能力的影响。研究发现,中国服务企业多元化程度与企业的市场表现之间没有显著关系,但疫情冲击、企业外部金融市场化程度对多元化战略和抗风险能力间的关系具有显著的负向调节作用,并通过了稳健性检验。本文丰富了突发事件下服务业企业多元化战略与抗风险能力间关系的实证研究,对政府如何帮助服务业企业和企业自身如何平衡多元化经营提供借鉴。

关键词:新冠肺炎疫情;多元化;抗风险能力;事件研究法;金融市场化

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.07.012

0引言

本文以2020年初发生的新冠肺炎疫情为外生冲击,以中国A股上市服务企业为研究对象,并采用事件研究法建立模型。研究发现上市服务企业的多元化程度与其抗风险能力间并没有显著关系,而疫情冲击程度和外部金融市场化水平对于它们关系具有负向调节作用,具体而言:处于疫情冲击程度高或外部金融市场化程度高地区的上市服务企业的多元化程度与抗风险能力间呈显著的负相关关系。

本研究丰富了突发事件下服务业企业多元化战略与抗风险能力间关系的实证研究,同时将事件研究法的应用范围拓展至整个行业或地区的企业。在研究成果的应用上,首先,有利于服务企业加深对多元化经营战略的认识,更好地平衡多元化与专业化经营程度;其次,促使政府加大对疫情冲击严重地区服务业企业的扶持力度,积极改善金融市场环境,实现健康发展并达到稳定就业的目的。

1理论分析与研究假设

一味追求多元化而忽视主要产品的投入,容易陷入主次不分境地,增加财务风险。同时,许多企业多元化的转变是通过大量举债和购买兼并实现的,导致企业的资本结构改变,提高了财务杠杆。因此,企业转变多元化后未来的盈利能力存在相当大的不确定性,一旦某事件导致资金链断裂时企业便陷入全面危机。服务业企业由于行业的特殊性,不仅要经营所持有现金、资本结构,还要经营实物资产如设备、原料和存货等,受市场风险和非市场风险组合风险的双重影响。因此,本文提出如下假说:

H1:服务业企业多元化程度越高,企业抗风险能力越低。

在宏观经济下行等外部风险的影响下,固定资产占比高、付现成本比大的企业抵御风险的能力较弱。新冠肺炎疫情给服务业带来严峻挑战,如劳动力资源大幅减少、延期复工等,导致企业盈利能力减弱、流动资金快速流失,进而放大多元化战略下付现成本等支出在企业预防风险方面的负面效应。基于此,本文认为疫情下多元化经营的企业的抗风险能力将会减弱。因此,本文提出如下假说:

H2:疫情的冲击对多元化程度和企业抗风险能力间起负向强化作用。

服务业企业的外部金融市场化程度具体表现为金融业的竞争和信贷资金分配的市场化,即该地区金融业的竞争情况越激烈,公司通过金融中介如银行进行的融资额越少,该地区的金融市场化程度越高。一方面,以金融市场为主导的结构虽具有改善公司治理、激励创新等特点,但放大了资本的逐利性,易造成更强的风险传染效应,不利于宏观经济的平稳运行。另一方面,以金融中介主导的结构具有动员储蓄、识别良好投资、改善资本配置、提供更强的保护性金融缓冲等特点。处于金融市场化程度低、受政府产业政策影响大地区的企业,“看得见的手”可以发挥到极致,行政力量在应对突发事件时是直接有效的。服务业中的主体民营企业总体将受益于低金融市场化的环境。有学者指出,政府的优化间接融资政策在实践上扶持了民企的发展。

由此看出,金融市场化程度的高低将会影响企业多元化扩张所需资金的融资渠道。具体来看,处于金融市场化程度高的企业将主要通过资本市场的直接融资,反之则以政策扶持与间接融资为主。

此外,多元化战略的实施会受到融资方式的影响。“透明度”理论认为多元化经营的企业往往存在较大预测偏差,融资尤其是直接融资相对不易。徐业坤等(2020)也以2007-2017年上市公司数据证实了多元化会造成公司信息透明度降低,有推高股价的崩盘风险。疫情给金融市场带来最直接的冲击就是流动性和信任危机,资本市场会进一步降低对该地区企业价值的认可度和融资支持度,在突发事件下缺少资金的支持,将降低其抗风险能力。由此,提出假设3如下:

H3:外部金融市场化程度对多元化程度和企业抗风险能力间起负向强化作用。

2研究设计

2.1研究样本和数据来源

本文数据主要来源于国泰安数据库,以沪深A股的服务业上市公司为初始研究样本,服务业企业同时依据《上市公司行业分类指引》和企业所属的证监会行业划分。为保证样本选择的合理性,剔除以下方面:

(1)ST样本。

(2)模型涉及变量缺失且无法搜索获取的样本。

(3)在估计超额收益率时估计窗口不足180个交易日的样本。

(4)金融企业的样本。

最后得到551家中国上市服务业企业的样本。

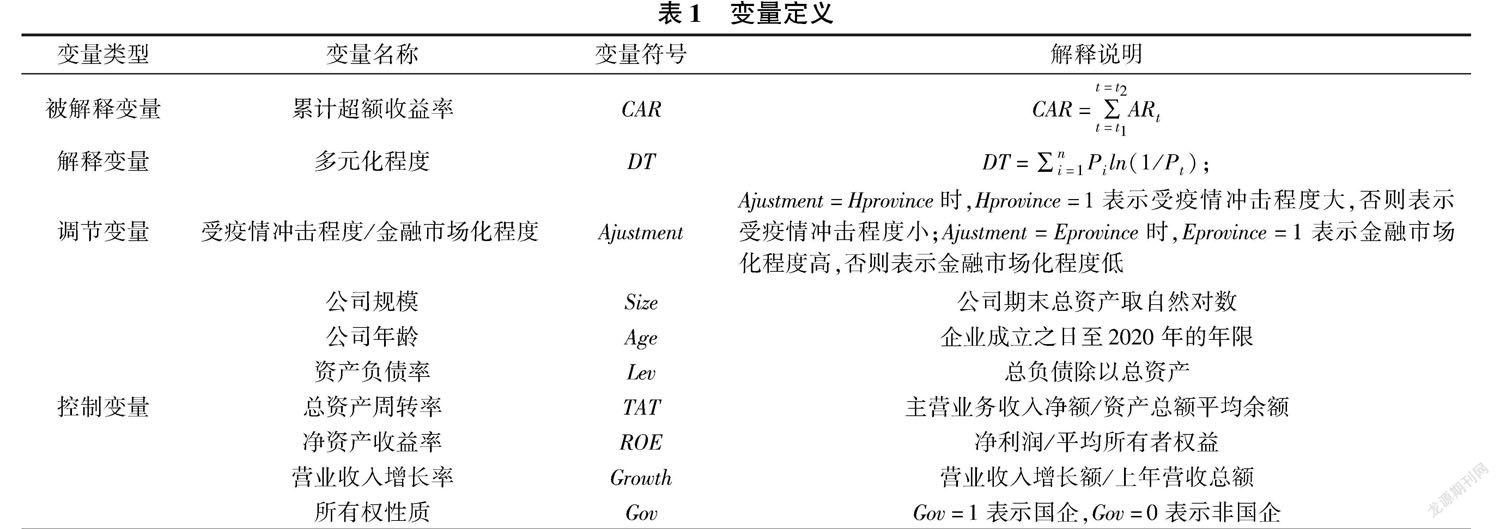

2.2变量定义与选择

具体各变量的名称及定义如表1。

2.3模型构建

本研究采用事件研究法,选择2020年中国的新冠肺炎疫情为分析的事件对象,探索多元化在新冠肺炎疫情中對服务业企业带来的影响。在事件研究法的运用中,首先确定事件日,本研究选择疫情最为严重的地区武汉的封城日作为事件日,即2020年1月23日,将其设定为时间0,计算该日前后5个交易日股票的累计超额收益率,即事件窗口设为[-5,5]。本文采用市场模型法对股票的累计超额收益率进行衡量。为控制其他因素对企业股票变化的影响,本研究引入如下变量并建立多元回归模型进行分析:

CARi=β0+β1DTi+β2×DTi×Ajustmenti+β3Ajustmenti+β4Sizei+β5Agei+β6Levi+β7TATi+β8ROEi+β9Growthi+β10Govi+εi

3实证结果

3.1主要回归结果分析

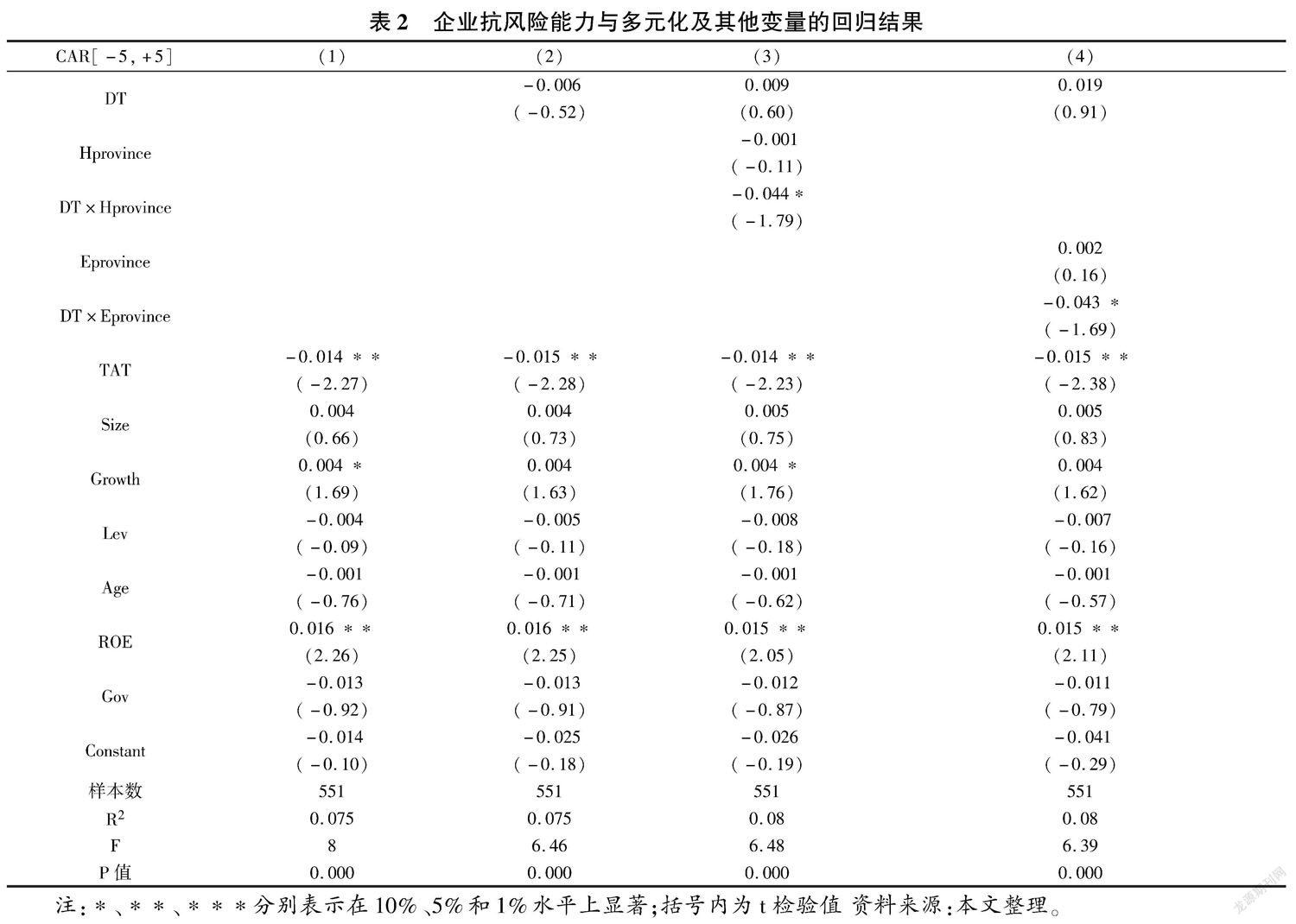

表2列示了企业抗风险能力与多元化指标以及其他控制变量之间回归的结果,其中模型(1)是基准模型,即仅包括所有控制性变量的回归结果;模型(2)(3)(4)是以所有经过数据清洗的上市服务业企业作为研究样本,以总体多元化熵指数DT作为自变量而构建的模型。具体如下:

模型(2)是在模型(1)的基础上加入自变量进行回归的模型,结果显示DT与累计超额收益率CAR间没有显著的解释与被解释关系(coef.=-0.006,p>0.1)。因此假设1不成立。

考虑到不同地区受到新冠肺炎疫情的冲击程度有所差别,模型(3)分析了服务企业所在地受疫情冲击程度(Hprovince)对多元化水平(DT)与企业抗风险能力(CAR)关系的调节效应(Hprovince=1,表示该服务企业所在省份受疫情冲击程度较高)。结果显示:区域受疫情冲击程度与多元化水平的交互项(DT×Hprovince)系数显著为负(coef=-0.044,p<0.1),即疫情冲击使得多元化和服务企业抗风险能力之间的关系显著为负。具体而言,对于所在省份受疫情冲击程度高的服务企业而言,多元化水平与抗风险能力之间呈现负向关系。由此本文假设2得到验证。

企业所处区域金融发展的高低决定着企业的融资约束程度,并反映在企业多元化发展资金筹措的难易程度上,模型(4)分析了服务企业所在地金融发展程度(Eprovince)对多元化水平(DT)与企业抗风险能力(CAR)关系的调节效应(Eprovince=1,表示该服务企业所在省份金融发展程度较高)。结果显示:区域金融发展程度与多元化水平的交互项(DT×Eprovince)系数显著为负(coef=-0.043,p<0.1),即金融发展程度负向调节多元化对服务企业抗风险能力的关系。具体而言,对于所在省份金融发展程度较高的服务企业而言,多元化水平与抗风险能力之间有负向的关系。由此本文假设3得到验证。

3.2稳健性检验

为增强研究结论的准确性,本文通过改变事件窗口期进行如下稳健性测试。首先,针对受疫情冲击程度的调节效应,本文分别选取CAR [- 3,+ 3] 和 CAR [- 6,+ 6] 衡量疫情期间股票价格的变化,检验结果发现受疫情冲击程度与多元化水平的交互项(DT×Hprovince)系数依然在10%的水平上显著为负,且系数数值与主要结果类似。其次,针对金融市场化程度的调节效应,本文分别选取CAR [- 2,+ 2] 和 CAR [- 6,+ 6] 衡量疫情期间股票价格的变化,检验结果发现区域金融发展程度与多元化水平的交互项(DT×Eprovince)系数在10%的水平上显著为负,且系数数值与主要结果类似。

4研究结论与展望

本文在新冠肺炎疫情的背景下,通过事件研究法对中国上市服务业企业多元化程度和公司抗风险能力之间的关系做了考察。得出了以下结论:

(1)多元化程度和企业的抗风险能力之间没有显著关系。本研究建立模型探究企业的市场表现和多元化发现其关系并不显著。

(2)疫情的冲击性对多元化程度和企业抗风险能力之间的关系起着负向调节作用。当疫情冲击程度很高时,多元化并没有分散风险,而是叠加风险的效应,多元化和抗风险能力之间呈现了负相关关系。

(3)外部金融市场发展水平对多元化程度和企业抗风险能力之间的关系也起着负向调节作用。当区域外部金融市场发展水平较高时,疫情下带来的信用风险大大增加,企业接连破产更是打击资金供给方的信心,多元化企业更难稳步经营,多元化和抗风险能力之间呈现负向关系。

本文的研究为多元化和抗风险能力之间的正负向关系提供了较为直接的经验证据,丰富了企业在突发事件下的研究,为企业在危机管理时多元化战略的选择和政府层面如何为企业生存发展提供了建议。依据前述研究,提出以下建议:首先政府应采取措施弱化疫情加剧的外部金融市场风险。政府应积极改善金融市场环境,指导银行为受疫情影响的服务业企业提供专项资金支持,降低企业间接融资的难度和成本,以弱化疫情下由外部金融市场不稳定性激发的企业多元化经营战略对于抗风险能力的负面效应。具体举措有:为受疫情影响较大的企业贷款减免利息;对服务业企业减免或减半收取担保费;降低企业担保费率;实施疫情防控重点保障企业贷款财政贴息等。其次,对于企业而言,应该合理选择与平衡多元化经营战略。

参考文献

[1]李文中.企业多元化经营与财务风险控制研究[D].广州:华南理工大学,2007.

[2]何蓉.企业多元化经营的财务风险分析[J].会计之友,2006,(32).

[3]王伟.宏观经济弱周期旅游类上市公司抗风险能力的影响因素分析[J].沿海企业与科技,2020,(06):15-20.

[4]王小鲁,樊纲,胡李鹏,等.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019:14-25.

[5]邓创,曹子雯.金融结构市场化、技术创新与产业结构升级[J].西安交通大学学报(社会科学版),2020,40(05):20-29.

[6]赵丽霖.新冠疫情对于我国经济及各行业的影响[J].商展经济,2021,(03):41-43.

[7]林晓言,陈俊毅.优化我国民营企业间接融资环境政策探讨[J].数量经济技术经济研究,2003,20(5):42-46.

[8]孙明贵,雷亮.中西部民营企业产业政策的特性分析[J].当代经济科学,2003,25(5):13-16.

[9]THOMAS S. Firm diversification and asymmetric information: evidence from analysts’ forecasts and earnings announcements [J].Journal of Financial Economics,2002,64(3):373-396.

[10]徐業坤,陈十硕,马光源,等.多元化经营与企业股价崩盘风险[J].管理学报,2020,17(03):439-446.

3535501908209