上市公司的并购支付方式选择与短期并购绩效

2016-08-10吕建江王孟晔

吕建江++王孟晔

摘要:上市公司并购时选择不同的支付方式会显著影响并购绩效。本文运用事件研究法对2012~2014年间的489个有效样本进行评测,通过观察样本在并购事件公告日前后的股价波动评估支付方式对短期并购绩效的影响。研究结果显示,选择现金方式并购的上市公司能获得较高的超常收益。

关键词:支付方式;短期并购绩效;事件研究法

一、前言

上市公司并购支付方式的选择呈现出多样化的趋势,现有现金、股票、承担债务、资产置换和混合支付五种方式。支付方式选择的恰当与否直接表现在并购绩效上,这种关系往往与时代背景密切相关。因而,在当下资本市场再次研究支付方式对于并购绩效的影响具有现实意义。本文旨在厘清并购中的各支付方式对上市公司的影响、股市对各支付方式的反应及各支付方式间的绩效差别等,并对实证结果做出解释,提出相应建议。

二、文献综述

学界对并购绩效的研究主要集中于并购绩效理论和并购绩效实证分析两方面;而研究方法主要是采用实证研究方法,短期绩效研究多采用事件研究法①。事件研究法主要是考察并购对样本公司股价的影响,即并购业绩的检验一般以并购前后股东财富的变化来衡量。②

现有实证研究主要探讨了现金支付和股票支付两种方式,其他支付方式的研究相对较少,对此的结论主要有三点。第一,现金支付的短期绩效优于其他支付方式。Aloke(1998)以4300起并购事件为样本测度并购公司的短期绩效,并购宣告日前后3天为窗口期进行观测,发现并购公司现釆用现金支付所获超额收益率高于股票支付方式,故现金支付的并购绩效优于股票支付。第二,股票支付的短期绩效优于其他支付方式。Chatter Jee和Kuenzi (2001) 对英国数据进行研究发现,以股票支付进行的交易在公告期间并购方的超常收益显著为正。基于信息不对称,交易双方存在由此所导致的出价偏高的风险,并购公司可采用股票支付来转移风险,这在一定程度上解释了现实中换股并购逐渐增多的原因。③第三,不同支付方式的并购绩效不存在显著差异。张颖(2005)认为,在非完全竞争状态,不同支付方式对并购双方短期绩效的影响无显著区别。

显然,上述研究所选样本在行业、时间和市场体制诸多方面存在差异,从而所得结论不尽相同。本文拟选取2012年到2014年中国A股上市公司并购事件为样本,运用事件研究法再次进行实证研究。

三、并购支付方式与短期绩效的实证分析

(一) 研究假设。我国资本市场成熟度已大大提高,有大量实证研究认为我国资本市场已经达到了弱势有效(邓子来等,2001;周珺,2007)。由此,运用学界成熟的事件研究法对各支付方式下短期并购绩效进行实证研究的市场基础业已具备。

依据信号传递理论、风险分担理论和公司控制理论等并购绩效理论,对现金、股票、承担债务、资产置换和混合支付五种方式作出以下假设:

H1:并购方采用现金支付的超额收益显著为正,短期绩效较好。

H2:并购方采用股票支付的超额收益显著为负,短期绩效较差。

H3:并购方采用承担债务支付的超额收益不显著,短期市场效果不佳。

H4:并购方采用资产置换支付的超额收益显著为正,短期绩效较好。

H5:并购方采用混合支付的超额收益不显著,短期市场效果不佳。

(二) 样本选择。本文从CSMAR中国上市公司并购重组研究数据库中选择了2012~2014年发生并购事件的上市公司数据,样本个股和市场的日回报率数据源自CSMAR股票市场交易数据库。

样本按下述标准进行筛选:1、并购公司均为沪深两市A股上市公司;2、并购当年为非ST类公司;3、 剔除并购交易失败和数据缺失的样本;4、样本交易金额需高于5000万元,以保证并购活动对上市公司有较为显著的影响;5、样本不包括金融业并购事件;6、若同一家上市公司在一年内发生多次并购且支付方式不同,则剔除该样本。

(三) 变量选取

1、确定事件窗口期。参考多数学者的研究经验,本文的窗口期为并购宣告日前后10天。

2、计算预期正常收益率。本文选取均值调整模型计算预期正常收益率,将窗口期内日市场指数收益率Rmn作为个股预期正常收益率Rin。计算公式为:

E(Rin)=Rmn

其中,Rin表示第i家公司第n天的收益率;Rmn表示第n天市场指数的收益率。

3、计算超额收益率(AR)。其指当日实际收益率与预期正常收益率之间的差值,即未被预期到的收益部分。计算公式为:

ARin=Rin-E(Rin)

4、计算平均超额收益率(AAR)。即事件期内每天各样本公司超额收益率的平均值。计算公式为:

AAR=1M∑Mm=1ARmn

其中,M为每种支付方式下样本公司的数量。

5、计算累计平均超额收益率(CAR)。该指标反映了并购事件对所有样本的总体平均影响。计算公式为:

CAR=∑10n=-10AARn

其中,n的范围是[-10,10]。

(四) 模型构建。本文通过计算AAR和CAR来测度并购方短期绩效,若两者计算结果为正,则表明并购事件引起超额收益;反之,则表明并购事件引起负的超额收益,并购公司遭受损失。之后对AAR进行显著性检验,验证短期股价的波动确系并购事件导致。若结果显著,则表明股价波动却由并购事件引起。本文给定显著性水平为5%,对计算结果进行t检验,其检验统计量为:

t=AARS(AAR)*M

其中,S(AAR)为AAR的标准差。

(五) 实证分析

1、描述性统计分析。按前文标准严格筛选后,本文共得489个有效样本,其中2012年共计115个,2013年167个,2014年207个。

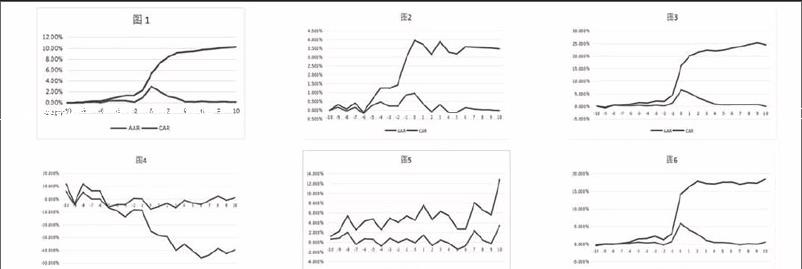

2、总体样本短期绩效的实证分析。由图1可知,AAR在窗口期基本位于横轴上方,并购对公司股价有正向影响。AAR在[-2,4]呈单峰形态,其在公告日前后对并购信息反应十分敏感。CAR总体呈上升趋势,其超过10%,表明并购事件可对投资者带来较高回报。表2显示AAR的均值约为5%,且通过显著性检验。显然,并购事件本身对并购公司股价存在明显的积极影响,表明我国股市发展已较为成熟,一定程度上满足有效市场假说。因此,在我国股市选取并购事件作为样本对不同支付方式的短期绩效进行研究具有可行性。

表2各类支付方式显著性检验结果汇总表组别(AAR)均值t值P(T﹥t)样本总体0.49%3.01090.35%现金支付0.17%2.54530.96%股票支付1.17%3.04540.32%承担债务支付-1.94%-2.336898.50%资产置换支付0.44%1.74394.83%混合支付0.85%2.52211.01%3、不同支付方式下短期绩效的比较分析。五种支付方式下,AAR和CAR走势既有共同之处亦有各自特点。首先,AAR在现金、股票和混合支付方式下的走势基本一致,即中部似顶峰,两侧如丘缓。公告日前后,AAR快速上扬而后又急转直下,回归正常,表明股价对于并购事件高度敏感。略有不同的是,现金的AAR高点仅为1.00%,而股票和混合支付约为6.00%,是现金支付的6倍。其次,承担债务和资产置换的走势基本沿横轴窄幅波动,只是承债支付的AAR多在横轴之上,而资产置换的AAR位于横轴之下的较多。该组走势意味着市场对于这两种方式的效果信心不足,致使并购对股价的影响扑朔迷离。再者,CAR在各自AAR的带动下,亦呈现出相应的特征。现金、股票和混合支付方式的CAR在公告日前缓慢爬升,当日快速上涨,约至第4日后增速减缓。在增幅上,股票支付的CAR高达25%,其次是混合支付,CAR为18%,而现金支付的CAR最低,仅为3.50%。由是,股票和混合支付对于并购绩效影响向积极,为投资者带来丰厚的回报。最后,承债支付的CAR呈波动上升之势,为投资者带来约13%的超额收益,该方式在窗口期对并购绩效的影响飘忽不定,市场情绪不稳;而资产置换的CAR呈梯次间歇下降,对并购绩效造成40%负向超额收益,意味着资产置换在实际运作中对于新产能的形成、利润的增加前景不甚明朗,投资者分歧较大。

上图分别是样本总体、现金、股票、承担债务、资产置换和混合支付的AAR和CAR的折线图。

本文在5%的显著性水平下对AAR进行t检验,评估各支付方式对上市公司短期绩效影响显著性。结果如表2所示,样本总体的P值仅为0.35%,通过显著性检验,该结果显示出支付方式对于短期并购绩效存在正向影响。各支付方式的t值不尽相同,其结果反映出资本市场和各支付方式的相互关系。五种支付方式的t值由高到低依次为:股票、现金、混合支付、资产置换和承担债务,只有承担债务未通过显著性检验。具体而言,股票的t值为3.04,该方式对股价拉升明显,并购方以此方式向市场传递积极的信号,多数投资者愿为分享公司未来收益而预先承担一定的风险。现金支付以货币本身极强的流动性吸引了投资者的目光。混合支付作为后起之秀,反映出中国资本运作愈发老练,方式灵活多巧,且成效显著。并购方熟练掌握混合支付的技术可为自身谋得最大利益。资产置换效果较为逊色,市场投资者对其认可度一般,其自身优势在实际当中体现不足。承债支付未通过t检验,并购方绩效不佳,投资者或更担心债务重组对公司来的资金压力。

4、实证分析结果。本文运用事件研究法对各支付方式下并购短期绩效进行了评测,其结果如下:

表3假设检验结果总结序号内容结论1并购方采用现金支付的超额收益显著为正,短期绩效较好。成立2并购方采用股票支付的超额收益显著为负,短期绩效较差。不成立3并购方采用承担债务支付的超额收益不显著,短期市场效果不佳。成立4并购方采用资产置换支付的超额收益显著为正,短期绩效较好。成立5并购方采用混合支付的超额收益不显著,短期市场效果不佳。不成立(1) 现金支付的短期绩效较好。检测结果与假设1相符,该结果符合信号传递理论,此方式传出并购方资金流充裕和股票价值被低估的信号,投资者对此反应迅速,企业短期绩效得以提振。(2)股票支付可为投资者带来正向超额回报,短期绩效显著。该结果与假设2相左,而与Chatterjee和Kuenzi (2001)的研究结果相吻合,表明并购方意识到可通过股票支付来转移风险。④再者,股权收购能产生一定持续和稳定的财富效应。⑤(3)承债支付的短期绩效不显著。结果与假设3相一致,表明承债支付的并购会对企业安置职工和注资带来经营风险,投资者对此较为担忧。(4)资产置换的短期绩效较显著。该结果与假设4相符,资产置换使资产在企业间转展腾挪,剥离制约公司发展的资产,而换入适合公司发展的优质资产。由是,公司前景向好而股价表现积极。(5)混合支付的短期绩效明显,符合市场发展方向,但与假设5相矛盾。该方式随着资本运作技术的日渐熟练,其扬长避短的优势渐渐彰显,最大化了公司价值。

四、研究结论及建议

(一) 研究结论。实证表明,股票市场对于并购中各类支付方式的综合影响具有显著异常反应,意味着我国资本市场确在某种程度上满足有效市场假说。各支付方式对并购短期绩效影响不同,市场表现也不尽相同。基于投资者视角,现金支付为其带来的超常收益最高,其后依次为股票、混合支付、资产置换和承担债务。支付方式对并购方的短期绩效影响有限,后市支撑力度有限,企业或应关注长期绩效。本文在研究中对样本选择或存不足,样本总体不够丰富,时间周期较短,资产置换和承担债务的样本量过少,所得结论或有片面之处。

(二) 建议。各支付方式对并购方的短期绩效存在明显差异,企业在并购交易中须认真选择支付方式,这不仅是一种交易价款的支付方式,更会影响企业未来的发展和经营,以及市场对企业的态度。结合上述分析,本文对并购支付方式的选择提出以下建议:

1、加强对目标企业的尽职调查,尽可能规避并购风险;考虑自身实际情况,权衡不同支付方式对企业的影响,合理选择支付方式。2、并购完成后需重视整合协同,提升长期绩效才是关键。交易后,需在组织制度、生产方式、人力资源等方面整合资源,实现协同效应。3、促进并购支付方式多样化与创新新。支付方式的多样化与创新可改善企业并购效率,为股东创造更大价值,不断丰富和创新支付技术符合中国金融行业的发展趋势。(作者单位:东北师范大学经济学院)

注释:

①Robert F. Bruner, Does M&A Pay? A Survey of Evidence for the Decision-Maker, 2001, University of Virginia working paper.

②冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(1):54-68.

③Chatterjee, R. and Kuenzi, A. Mergers and acquisitions: the influence of methods of payment on bidders share price, Research Papers in Management Studies, University of Cambridge(2001).

④Chatterjee, R. and Kuenzi, A. Mergers and acquisitions: the influence of methods of payment on bidders share price, Research Papers in Management Studies, University of Cambridge(2001).price, Research Papers in Management Studies, University of Cambridge(2001).

⑤杜兴强,聂志萍 8 中国上市公司并购绩效的实证研究[J.]证券市场导报,2007,(1).

参考文献:

[1]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(1).

[2]马善玲.并购支付方式与并购绩效关系研究——基于中国上市公司经验数据[D].东北财经大学,2012.

[3]陈海燕,李炎华.中外公司购并支付方式的比较研究.河海大学学报(社会科学 版),1999(3),64-68.

[4]陈信元,张田余.资产重组的重组反应一1997年沪市资产重组实证分析[J」.经济研究,1999,(9):48-55.

[5]Amram M,Kulatilaka N.Real options:Managing Strategic Investment in an Uncertain world[J].Boston Massachusetts Harvard Business School Press,1999(05):215-242.

[6]Bruner Robert F.Does M&A Pay:A Survey of Evidence for the Decision-Maker[J]Journal of Applied Finance,2002,(1):48-68.

[7]Stulz, R. M. Managerial corporate of voting rights: financing policies. Journal of Financial Economics, 1988,(4),20-33.