新冠疫情对医药上市公司经营绩效影响分析

2021-12-14蒲非夷张槟羽

蒲非夷 张槟羽

[摘 要]医药行业一直以来都是朝阳产业,新冠疫情的出现,势必对医药上市公司产生影响。文章利用方差分析法,通过对比医药上市公司与A股所有公司的营业收入增长率与净利润增长率,进一步确认新冠疫情对医药上市公司的经营绩效影响显著与否。根据研究结论对医药上市公司的管理层和监管者面对疫情进行决策提供理论依据,以实现我国医药上市公司在后疫情时代健康发展并更好地服务人民。

[关键词]医药上市企业;企业经营绩效;新冠疫情;方差分析;企业价值

[DOI]10.13939/j.cnki.zgsc.2021.35.044

1 引言

2020年年初暴发的新冠肺炎疫情對我国经济带来挑战,影响波及我国各大中小企业。清华大学田轩预测:在未来两年甚至更长时间,经济活动将长期伴随疫情影响。医药上市公司作为我国国民经济的重要组成部分,也不能幸免。新冠疫情使医药上市公司的业务量大幅增长,医药上市公司的经营绩效受到新冠疫情怎样的影响值得深入研究。

卞爽(2020)认为行业经营场景属性各异,所以受疫情影响也各不相同。疫情使与防止新冠肺炎无关的中药销售下滑,成本激增,但也带来抗病毒类和补益类中药需求的增加,中医药的认可度提高(孟君,2020)。张春洋等(2020)运用统计分析法,分析疫情对我国食品饮料行业上市公司的财务价值和市场价值的影响。段又源(2020)采用事件分析法分析疫情是否对我国医药行业股价产生显著影响,发现突发疫情使投资者增强了对医药行业的预期,新冠疫情对医药行业收益产生了显著的正向影响。总体来说,在疫情对企业影响的研究方面,国内学者的研究主要为理论上的影响及对策分析,多关注中小微企业,实证分析的文献多是研究疫情对股价的影响,分析疫情对医药上市公司绩效影响的文献较少,且少有文献将医药上市公司与A股所有公司进行对比分析。

本文基于2016—2020年283家医药上市公司(剔除自2016年起披露的净利润和营业收入存在空值的公司)的营业收入增长率和净利润增长率与3294家A股全部上市公司(剔除自2016年起披露的净利润和营业收入存在空值的公司)的相同指标的统计分析结果,认为疫情对医药上市公司经营绩效产生影响,并对该影响显著与否进一步研究。杨守臣(2018)使用单因子方差分析法对卷烟的样本进行均匀性假设的检验。本文利用方差分析法,分析新冠疫情对医药上市公司经营绩效是否产生显著影响。

2 新冠疫情对医药上市公司市场价值的影响

2.1 上半年申万一级行业表现

疫情对社会秩序和企业绩效的影响会反映到我国的证券市场上,疫情的主要流行时期为上半年。利用申万一级行业指数分析上半年医药生物行业相对A股其他行业的行业表现,28个申万一级行业分化极大,17个行业上涨,11个行业下降。医药生物行业指数涨幅高达36.81%,排A股行业之首,为涨幅排名第二的电子行业的涨幅的1.5倍多,说明市场对疫情影响下医药行业的未来经营与增长情况充满信心。详见图1。

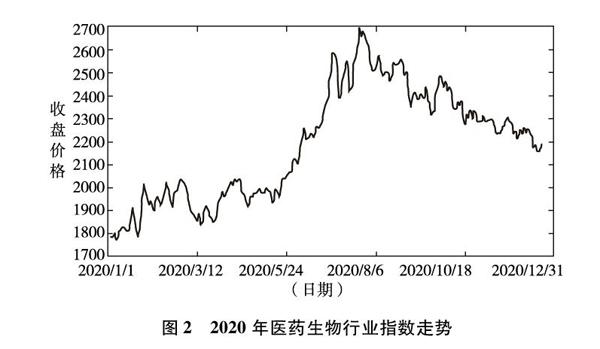

2.2 生物医药行业指数走势

新冠疫情在资本市场上的作用始于2020年1月20日新型冠状病毒感染的肺炎被纳入《中华人民共和国传染病防治法》规定的乙类传染病,期间经过春节休市。当年的2月3日,作为春节休市后的第一个交易日,A股市场三大股指大幅低开,全天维持低位震荡,除医药外各前期热点板块纷纷下挫。

根据2020年的疫情发展与市场环境,可将疫情主要流行时期分为三个阶段:第一阶段为1月20日至2月5日,全国疫情处于快速增长阶段,行业指数整体呈上升趋势;第二阶段为2月6日至4月28日,以武汉市为主战场的全国本土疫情传播基本阻断,市场反应较为激烈,医药生物行业指数波动较大;第三阶段为5月及以后,全国疫情防控进入常态化。5月至7月,疫情呈零星散发状态,民众翘首以待医药公司早日研制和推广疫苗,医药板块表现非常亮眼,行业指数显著上升。8月达到历史高位之后,医药生物指数整体下跌,回调明显。第三阶段,企业逐渐复工复产,随着消费反弹,上证指数持续回升。详见图2。

3 新冠疫情对医药上市公司经营绩效的影响

3.1 基于营业收入增长率的分析

对A股所有企业和医药生物行业对比分析2017—2020年第一季度、半年度和前三季度的营业收入增长率,如图3、图4和图5所示。

2020年第一季度、半年度和前三季度A股所有企业和医药生物行业营业收入增长率都显著下降,且下降后的数值近似,可见A股所有企业和医药生物行业的营业收入增长率都受到疫情的负向影响,且医药生物行业营业收入增长率的跌幅小于A股所有的企业。由对比分析可见疫情对于医药上市公司的经营状况和绩效影响显著,但此负向影响稍弱于疫情作用于A股所有行业的整体影响。

3.2 基于净利润增长率的分析

对A股所有企业和医药生物行业对比分析2017—2020年第一季度、半年度和前三季度的净利润增长率,如图6、图7和图8所示。

2020年第一季度两者净利润增长率都显著下降,可见A股所有行业和医药生物行业的净利润增长率都受到疫情的负向影响。但在半年度和前三季度,A股所有企业和医药生物行业的净利润增长率呈现截然相反的变化趋势。2020年半年度医药生物行业的净利润增长率与2019年同期持平,2020年前三季度医药生物行业的净利润增长率远高于2019年同期,而2020年半年度和第三季度A股所有企业的净利润增长率仍然显著下降。可见在2020年第二季度与第三季度,医药上市公司的营业成本、营业税金及附加、销售费用、财务费用等相对2019年同期受到有效控制。

4 新冠疫情对医药上市公司绩效影响是否显著的检验设计

4.1 样本选择

采用方差分析法,对283家医药上市公司和3294家A股全部上市公司2017—2020年的营业收入增长率以及净利润增长率进行检验,并进行对比。

4.2 检验过程

检验统计量F值的计算公式为:

F=MA∕fAMe∕fe

当检验统计量F值落入拒绝域W时,原假设H0不成立,拒绝域W为:

W={F1-α(fA,fe)}

对于营业收入增长率的检验,控制变量有4个水平,分别是2017年、2018年、2019年及2020年,每个水平有3个试验结果,分别为第一季度、第二季度及第三季度的同季度增長率。同理,净利润增长率的检验有4个水平,每个水平有3个试验结果。

查询F分布表可知,在给定显著性水平a=0.05的条件下,F0.95(3,8)=8.85。

两次检验的增长率如表1和表2所示。

两次检验的方差分析如表3所示。

见表3、表4,营业收入增长率的F1=12.4957>8.85落入拒绝域W,即原假设不为真,自变量对因变量产生了显著性影响,见图3、图4、图5,即新冠疫情对医药上市公司营业收入产生了负向影响;净利润增长率的F2=0.9620<8.85未落入拒绝域W,即原假设为真,见图5、图6、图7,新冠疫情对医药上市公司净利润未产生显著影响。

再对A股所有行业2017—2020年的营业收入增长率以及净利润增长率做相同方法的检验,以判断新冠疫情对行业整体的影响,两个增长率如表5和表6所示。

两次检验所得方差分析如表7和表8所示。

故A股所有行业营业收入增长率的F3=53.7864>8.85落入拒绝域W,自变量对因变量产生了显著性影响,见图3、图4、图5,新冠疫情对A股所有行业的营业收入产生了负向影响;净利润增长率的F4=33.6686>8.85落入拒绝域W,见图5、图6、图7,新冠疫情对A股所有行业净利润也产生负向影响。当新冠疫情对A股总行业都产生了负向影响时,医药生物上市企业平均营业收入值虽有小幅度的下降,但其仍然能保持平均净利润值较为稳定。

5 结论

本文分析了新冠疫情对我国医药上市公司的经营绩效影响,用方差分析法证实了在新冠疫情对A股总行业的经营绩效产生较大负面冲击时,医药上市公司也无可避免地受到了直接影响。其营业收入受到的负面影响稍弱于总行业,而第一季度后其净利润增长率显著回升,优于去年同时期和总行业。此影响既是机遇也是挑战,企业应积极准备,为今后的稳定发展打好基础,同时应对未来可能出现的风险。

本文提出以下建议:其一,医药上市公司应随时关注着我国的医药相关政策,及时做出相应调整以得到政府与政策的最大支持;其二,医药上市公司应完善健全公司管理体制,可在建立分级别预警的基础上建立常态化及非常态化的管理;其三,国家政府可采取强制介入供需关系,在紧急物资短缺的时候,统一调配物资以保证供需平衡;其四,国家政府应加强医疗信息化的建设,建立有效的信息采集系统。

参考文献:

[1]卞爽.新冠疫情对企业人力资源的影响与应对[J].现代企业,2020(11):94-95.

[2]孟君.新冠肺炎疫情对中药企业的影响与对策[J].河北企业,2020(8):70-71.

[3]张春洋,应佩容.2020年新冠肺炎疫情对企业价值的影响及启示——基于我国食品饮料行业A股上市公司[J].商场现代化,2020(16):4-7.

[4]段又源.新冠肺炎疫情对我国股市的影响——基于医药行业的实证分析[J].中国商论,2020(18):28-30.

[5]杨守臣.单因子方差分析法在卷烟均匀性检验中的研究与应用[J].山东工业技术,2018(18):211-212.

[作者简介]蒲非夷,女,汉族,四川成都人,就读于北京交通大学理学院,研究方向:计算理论、信息处理 ;张槟羽,女,汉族,重庆人,就读于北京交通大学经济管理学院,研究方向:企业经济、会计实务。