基于智能财税背景的企业会计人员素质评价研究

2021-12-14邱丹平

邱丹平

广州应用科技学院,广东广州511370

随着智能化技术逐渐渗入我国的各行各业当中,智能技术在会计领域也得到了广泛推广,推动了智能财税的出现。智能财税的出现使得相关机构能够通过互联网等信息技术进行财务核算和申报等工作,极大程度方便了会计人员的工作,但是也对会计人员的综合素质有所要求。会计人员需要在掌握本专业知识的基础之上,对各种新兴技术有所了解,进而成长为复合型专业人才。

一、文献综述

近些年,以大数据和云计算为代表的新型技术对我国各行各业的发展都产生了深远影响。刘伟胜(2020)认为,智能化技术不仅改变了人们的生活方式,也对我国的经济发展和商业模式产生重大影响。企业财税是财务核算的重要方面,关系到企业整体所得税的缴纳和个人所得税的缴纳等众多方面,和企业内部员工的个人利益息息相关,也影响企业整体管理水平[1]。付裕(2020)提出,智能财税能够利用智能技术优化整个纳税流程和各个环节,在一定程度上减轻会计从业人员的工作负担,但是也对会计从业人员提出更高要求[2]。

杨晶晶(2019)提出,我国近些年的一些举措足以看出智能财税对于企业管理的重要性。比如2019年年初,我国开始实行通过手机等移动客户端进行个税申报,这极大程度减轻了会计从业人员的工作负担。此外,税务部门能够通过信息共享等渠道,对个人所申报的纳税事项真假进行识别,改善财税的服务质量[3]。向美英(2019)提出,智能财税背景下,有必要对企业的会计从业人员素质模型进行研究,使得企业更好培养会计从业人员,为企业取得长远发展提供支持[4]。康婷婷(2019)提出,我国很多企业在会计核算过程当中对于财税方面的工作不够重视,使得企业面临很大的税务风险[5]。

二、智能财税背景下现代企业会计从业人员调研分析

(一)调查问卷和研究对象

为了对智能财税背景下现代企业会计从业人员素质模型进行构建,可利用线上问卷的方式对现代企业会计从业人员和管理人员进行问卷调查。利用问卷星等线上平台共计发放问卷300份,收回有效问卷268份,问卷有效率达到89.33%。收回的268份问卷中有198份问卷来自于会计从业人员,剩余的70份问卷来自于企业中高层管理人员。

(二)智能财税背景下现代企业会计从业人员素质的问题

第一,现代企业会计从业人员对于智能财税的基本认识总体水平较低。此次接受问卷调查的会计从业人员中,只有18.3%的会计人员表示对智能财税有较为全面的了解。目前人工智能和互联网等新兴技术在财税方面的嵌入程度越来越深,传统的核算型会计人员数量逐渐减少,智能财税带来的风险对会计人员的素质要求越来越高。对此,会计从业人员应该在已有的会计专业知识水平上,对智能财税进行系统的学习,进而提升自身的竞争力。当前我国的现代企业会计人员专业知识较为单一,仅注重自身的财会知识,对于智能财税的了解停留在浅层次,这在一定程度上阻碍了现代企业的发展。

第二,现代企业会计从业人员的电子数据处理能力相对较低。智能财税的背景下,我国现代企业会计从业人员应该利用互联网最新技术进行财税相关的业务处理。但问卷调查显示,87.34%的工作人员员仍然采用传统的数据处理方式,并不能够应对电子发票等新型业务。电子操作方法不熟练在一定程度上阻碍了企业的发展,降低了会计从业人员的工作效率,也为企业带来了相应的风险。

第三,现代企业的会计从业人员对智能财税的相应风险认识不到位。接受问卷调查的会计从业人员中有94.38%的会计人员表示,仍然沿用之前的风险控制方法。智能财税的背景下,企业如果沿用之前的避税方法会承受很大的风险。因此,会计人员对国家财税政策如果没有进行深入学习,没有改善目前的风险控制方式,将对企业的长远发展埋下隐患。

三、会计从业人员素质模型构建

(一)数据来源与指标设计

为了构建智能财税背景下会计从业人员的素质模型,本文共收回有效问卷268份。本文对268份问卷进行有效处理,并利用层次分析法,对提炼出的综合素质评价指标进行分析,最终确定整个会计从业人员综合素质模型中各个指标所占权重。现代企业会计从业人员的综合素质模型指标分别是:会计专业能力、管理能力、智能动手能力、沟通协作能力和职业道德。

(二)建立阶梯层次结构模型

确定各个指标权重时,最常用的方法之一就是层次分析法。该方法通过将完整的宏观战略目标进行分解,分解至多个层面。对多个指标的重要性进行模糊的重要性排序,从而确定出各个指标具体的权重。本研究选取层次分析法,确定各个指标的权重。该方法提倡将宏观层面的战略目标,进行层层分解,分解到准则层及方案层。其具体分层如表1:

表1 会计从业人员素质模型指标体系

(三)建立判断矩阵

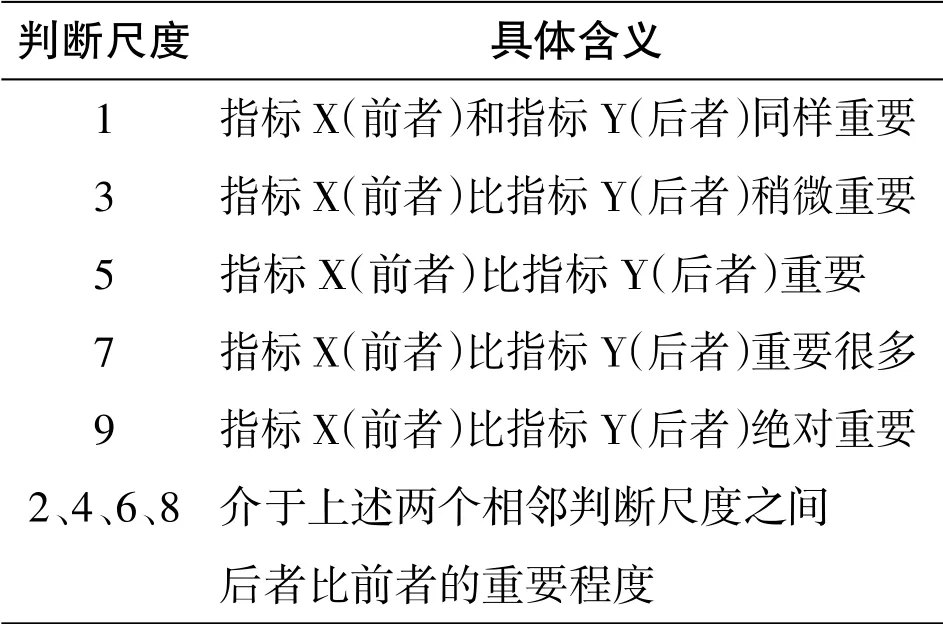

利用层次分析法确定指标的权重时,应该首先对各个指标的重要性做出模糊的排序。因此,本研究对上述素质模型指标进行排序。本文利用德尔菲法进行模糊性排序,专家组具体包括:现代企业3名中层管理人员,5名高层管理人员以及7名会计从业人员代表。通过发送调查表,邀请他们共同参与研究,确定会计从业人员综合素质指标,按照重要性进行打分排序,具体打分细则见下表2:

表2 层次分析法判断尺度含义表

根据前面确定的会计从业人员的素质模型指标,参考专家对指标重要性的打分,确定会计从业人员的素质模型体系的目标层判断矩阵,具体打分情况,确定的目标层判断矩阵如下表3:

表3 目标层判断矩阵

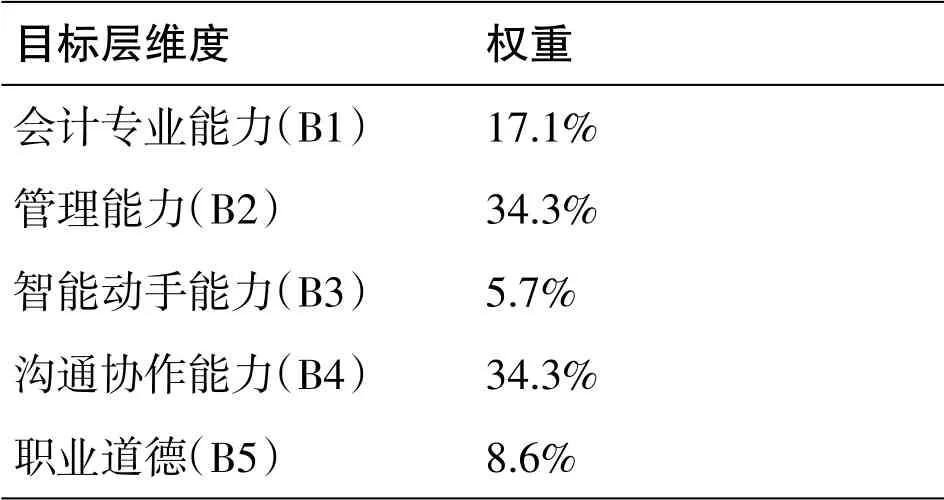

可得其特征向量WU1=(0.171 0.343 0.057 0.343 0.086)T

经过一次性检验,C.I=0.0063<0.10,符合一致性检验。由此可得在目标层各个维度的权重,见表4:

表4 目标层维度指标及权重

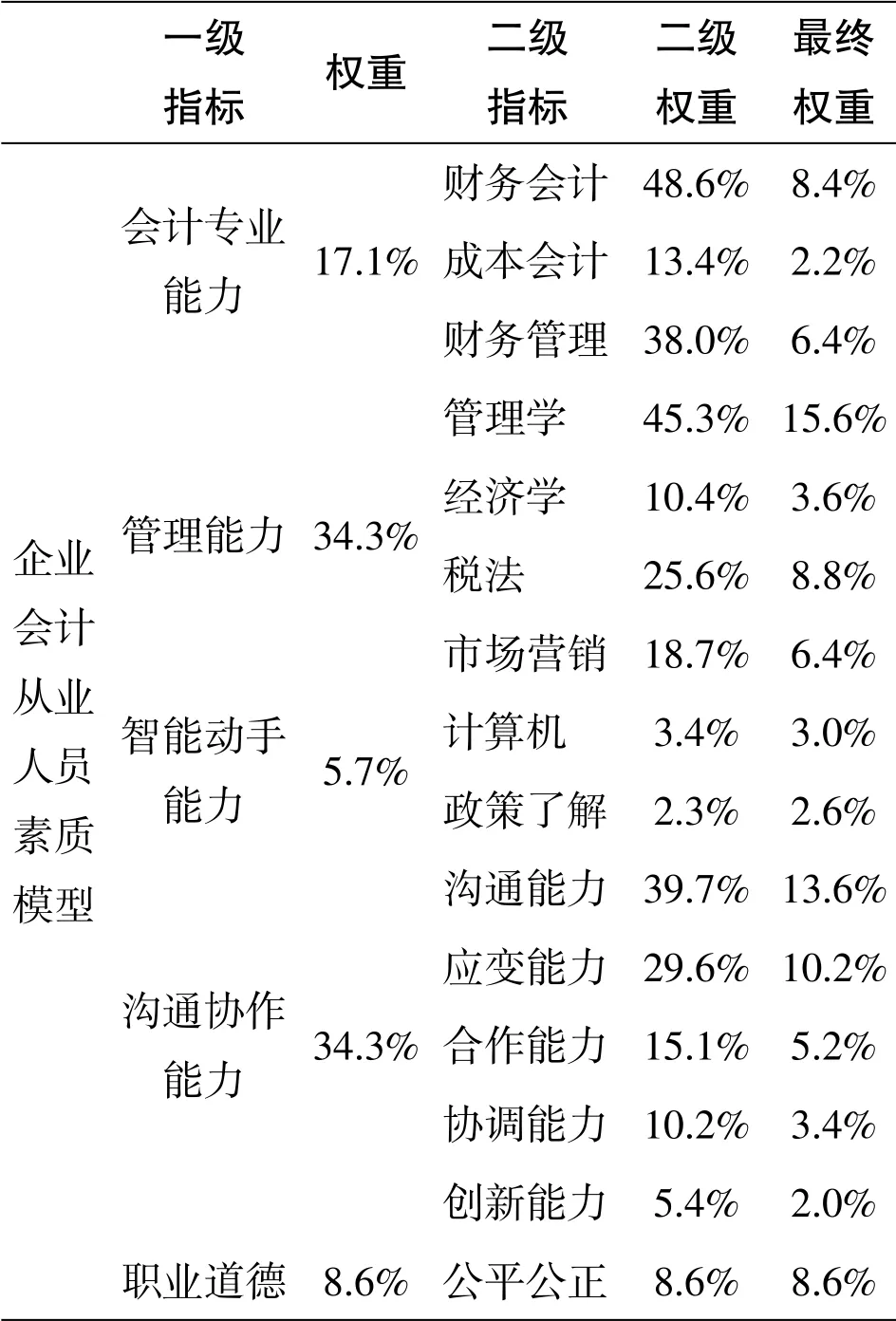

对于方案层的各个指标权重的确定,计算方法与过程与目标层相同,会计从业人员素质模型指标权重如表5:

表5 会计从业人员素质模型指标权重

五、结论与建议

(一)结论

通过问卷调查,利用德尔菲法和层次分析法,构建现代企业会计从业人员素质模型。首先,智能财税的出现简化了会计工作流程,对会计从业人员提出了更高要求;其次,会计从业人员在工作过程中需要从会计专业能力、管理能力、智能动手能力、沟通协作能力和职业道德五个方面优化自身素质;最后,会计从业人员综合素质模型的指标重要程度各有差异,会计从业人员应从多方面不断提升自身的综合能力和素质。

(二)建议

第一,强化会计人员的学习能力。智能财税目前还在不断的发展过程中,我国在不同时期的财税政策也始终在变化。因此,会计从业人员在从业过程当中不断加强自身的学习能力,始终注重对政策的学习,进而更好地应对企业的财税风险。

第二,强化会计从业人员的信息处理能力。以互联网和云计算为代表的新型技术推动智能财税的发展,也对会计从业人员提出更高要求。未来企业的会计工作从核算到纳税申报完全通过互联网无纸化完成。因此,应该加强对会计人员的互联网技术进行培养,从而提升会计人员的信息处理能力。

第三,加深现代企业对财税风险的认识。我国现代企业目前借助智能财税的背景,已经出现智能一体化服务平台。这些服务平台能够为企业进行纳税申报等业务提供很大的便利,同时也带来一定风险。企业应该充分认识到智能财税的风险点,不断提升会计人员随机应变的能力,进而加强对风险的管控。