“一带一路”倡议下海关税收征管与国际贸易税收*

2021-12-06殷宝庆魏景赋

◆刘 洋 ◆殷宝庆 ◆魏景赋

内容提要:文章通过构建海关税收征管的指标体系实证考察其对国际贸易税收的影响。研究发现:一国海关征税技术、征税手段以及税收征管公正对国际贸易税收入存在显著正向效应,而税收征管与贸易开放度交互项对国际贸易税收入存在显著负向效应,稳健性检验支持这一结论。从税收征管合作看,海关效率提升,降低了税收征管成本,对各国尤其是“一带一路”沿线国家的国际贸易税收入增加起到了积极作用。此外,不规则支付与行贿、知识产权保护与签署FTA个数等变量也是影响国际贸易税收入的重要因素。因此,各国海关应积极推动税收征管信息化、优化税收营商环境、加强税收征管能力建设。

一、引言与文献回顾

世界贸易组织大多数成员通过签署一系列自由贸易协定降低关税税率,海关收入受到一定的影响,但国际贸易税①国际贸易总税收,包括进出口税。在某些情况下,这个数字还可能包括在边境征收的增值税。仍然是发展中国家,尤其是最不发达国家政府收入的重要来源。世界海关组织对34个最不发达国家的调查数据显示在边境征收的关税和其他税收总额占政府税收的45%,其中关税占到19%。而在中东与北非地区、西非与中非地区,关税对税收的贡献甚至高达36.7%和41.4%②数据来源:《世界海关组织年度报告(2019—2020)》。。然而,税收管理效率的低下和税务机构的腐败、低效深刻影响纳税人的合规态度,致使大多数发展中国家税收增长乏力(Bird,2015)。因此,发展中国家实施贸易便利化措施以及海关改革的主要动因之一就是增加海关税收。随着跨境电子商务、外贸综合服务等新贸易业态的快速发展,迫切需要建立程序简便、税率统一的征管机制以提升海关税收征管水平。2014年,世界海关组织专门召开“WTO贸易便利化协定(TFA)与海关税收”研讨会,研讨贸易便利化与海关税收的关系,会议认为按照国际原则设计实施的有关贸易便利化改革措施,符合最大限度增加海关收入的目标,《贸易便利化协定》将通过海关效率最大化与确保最佳标准对海关税收产生积极影响。

海关税收最大化与促进贸易便利化是发展中经济体海关当局需要权衡选择的两大目标。海关税收最大化目标通常意味着加强海关监管,而实施贸易便利化目标则意味着货物的放行更加迅速。大部分研究认为海关现代化改革通过提高关税的征收效率,实现了政府收入的增加(Engman,2005)。比如,WTO的研究①参见第九届WTO部长峰会的会议综述(https://www.wto.org/english/news_e/news13_e/mc9sum_07dec13_e.htm)。显示贸易便利化水平提升能够增加海关税收,至于海关税收增加或减少主要取决于WCO成员在多大程度上实施了符合贸易便利化的措施,以及它们未来执行贸易便利化措施的程度(Yasui,2014)。世界海关组织也认为,《贸易便利化协定》的实施通过增加贸易流量、提高贸易商的合规性能够弥补海关欺诈造成的税收损失。然而,发展中国家的海关官员却认为贸易便利化会对海关税收构成威胁,应该努力通过系统的查验与检查站加强对私营部门经营者的控制,以增加公共税收(Raballand et al.,2009)。自2013年习近平主席提出“丝绸之路经济带”以来,中国与“一带一路”沿线国家的贸易得了快速增长。在国际贸易税收征管合作方面,2019年,第一届“一带一路”税收征管合作论坛的召开宣告,“一带一路”税收征管合作机制正式成立。2021年9月,第二届“一带一路”税收征管合作论坛发布了《“一带一路”税收征管合作论坛联合声明》明确提高税收确定性、推动税收征管信息化、优化税收营商环境、加强税收征管能力建设。

研究海关税收征管对国际贸易税影响,首先需要界定海关税收征管水平。OECD通常使用预裁决、自动化手续与管理以及公正性来测度海关税收征管水平,而WCO则采用包括商品归类、原产地、估价和跨区域问题(预归类制度和清关后审计)测度公平有效征税。目前实证考察税收征管对国际贸易税影响的文献不多,与本文相关的主要有两篇。Gnangnon和Sena(2016)利用102个国家2004—2007年的面板数据,从基础设施、边境与运输效率、商业监管环境与信息通讯技术等四个方面构建贸易便利化指标,研究贸易便利化对非资源税收的影响②非资源税是总税收扣除资源税。。Peter et al.(2017)使用动态可计算一般均衡(CGE)模型以及全球供应链的数据预测2017—2035年期间《贸易便利化协定(TFA)》实施的三种情景,认为实施TFA可使全球关税收入每年增加600亿美元至800亿美元。各国在实施贸易便利协定过程中,海关税收征管制度改革究竟是否有利于国际贸易税收的增加?本文尝试通过构建海关税收征管指标,实证考察其对国际贸易税收的影响。

二、研究假设与模型构建

(一)研究假设

从课税的技术看,国际贸易税是海关对进出口的货物和物品在进出境环节所征收的流转税,与进出口货物贸易额和关税税率密切相关。商品归类、原产地确定与审价是海关征税涉及的三大核心技术。商品归类是实现税收的一项技术性和基础性工作,商品HS编码确定,适用的关税率就基本确定。WTO《贸易便利化协议(TFA)》第三条要求每个TFA成员在合理时间内发布涵盖商品归类信息的预裁决,这对于关税征收至关重要。因此,WTO预裁决的实施便于企业明确货物的原产地,确定货物完税价格与征税税率。实施预归类制度,提高了企业通关效率,有助于通过促进贸易规模实现国际贸易税收收入的增加。本文将以OECD TFI中包含商品归类、原产地规则和估价方法,并公开规则和流程的预裁决衡量税收征管技术。

从课税的手段看,海关税款电子支付与退税,信息技术手段、与FTA伙伴原产地证书电子联网等税收征管作业无纸化有助于降低税收管理成本,促进国际贸易税的征收。比如,中国海关税收征管改革坚持征税作业无纸化以及征税技术统一化与税收治理协同化(钟昌元,2016)。本文将以OECD TFI指标中自动化手续衡量税收征管手段,该指标涵盖信息通讯技术的应用及效率、电子支付、单一窗口与风险管理程序应用等。

从课税执行部门公平看,税收部门组织结构差异对国际贸易税收的影响不尽相同,但税收管理效率低下,税务机关的腐败和低效会改变纳税人的合规态度。如此,保障公平,提高贸易商的合规性是减少税收流失的重要途径。因此,本文将以OECD TFI中管理与公正性作为税收征管公平的代理变量,该指标涵盖是否有海关行为规制、内部审计系统以及是否存在腐败及贿赂行为等。

从课税主体看,进出口纳税义务人非法支付行贿与海关知识产权的侵权会造成税收的流失。从课税动机看,一国的债务水平与外国援助性质可能会诱发特定国家通过增加税收收入偿还债务的动机。针对贷款形式的外国援助,未来偿还贷款的负担可能会强化特定国政府征收国际贸易税的意愿;以赠款形式提供的援助则会减少增加税基的诱因,但可能会引发道德风险问题。此外,贸易开放度、人均GDP、商品与服务占GDP的份额、来自收入、利润和资本所得的税收份额以及签署的自由贸易协定数量也是影响国际贸易税的重要因素(Gupta,2007)。

基于上述分析,提出本文核心假设H:税收征管技术、税收征管手段以及税收征管公正性有助于促进国际贸易税收的增长。

(二)模型、变量与数据选择

借鉴Gupta(2007)政府税收影响因素分析模型,从税收征管技术、税收征管手段、税收征管公平等方面构建国际贸易税的影响因素模型:

1.解释变量

tradetaxes:国际贸易税占GDP比例,数据来自ICTD/UNU-WIDER Government Revenue Dataset2020及国际货币基金组织的《政府财政统计年鉴(GFS)》和数据文件。

2.核心解释变量

采用TFIC税收征管技术、TFIG税收征管手段、TFIK税收征管公平作为衡量海关税收征管水平CC的代理变量,同时将它们与贸易开放度交互考察海关税收征管水平对贸易自由化的间接效应。OECD数据库自2010年开始构建,2014年数据更新增加到33个国家,此后每两年更新一次数据,分别为2017年与2019年数据。本文回归时滞后一期作为2016年、2018年数据处理。

基于海关之间、海关与企业以及海关与其他组织的视角考察税收征管便利化对国际贸易税的影响。Customseff:海关效率,采用国际物流绩效指标LPI中海关效率指标来测度。SW:单一窗口。数据来自《世界海关组织年鉴》(2016—2018)中与单一窗口系统有关的当局数量,如果涉及当局数量大于等于零,视为建立了单一窗口计为1,否则为0。AEO:根据《世界海关组织AEO纲要(2018)》对运作AEO计划汇总得到。实施AEO计划的计为1,否则为0。

3.控制变量

Tradeopen代表贸易开放度。评估海关税收征管水平对国际贸易税收的影响,使用进出口总额与国内生产总值的比率作为贸易开放程度的代理变量是不合适的,这里借鉴Gnangnon(2017)做法,使用“未加权平均关税”作为贸易开放度的衡量标准①基于关税税率的未加权平均值计算(0~10)公式为:(Vmax-Vi)/(Vmax-Vmin)*10。Vi表示该国家的平均关税税率。Vmin和Vmax的值分别设置为0和50%。。随着平均关税税率的提高,该类国家被分配较低的等级。当平均关税税率接近50%时,评级将降至零。

lngdppc代表一国人均GDP取对数。Debit代表一国的债务,一国的债务增加,会诱发一国增加税收来偿还债务。Aid代表外国援助。Irrpay代表非法支付与贿赂。IPRS代表一国知识产权保护水平。Taxongs代表商品与服务税占GDP份额。Taxonipc代表来自收入、利润和资本所得的税收份额。FTA代表一国签署的自由贸易协定数量。

表1 变量统计描述

三、海关税收征管影响国际贸易税收的实证分析

(一)基准回归

为解决被解释变量有较多零值问题,本文采用混合TOBIT聚类稳健标准误模型①当左侧受限点为0,无右侧受限点的截断数据时,可以采用规范审查回归模型,即Tobit模型。进行估计。表2回归结果显示:一国海关征税技术、征税手段和税收征管公平对国际贸易税收产生正向效应,其与贸易开放度的交互项同国际贸易税收显著负相关。随着税收征管水平的提高,一国税收技术、征税手段和税收征管公平对国际贸易税收的影响具有“天花板效应”。从课税主体看,进出口纳税义务人的不规则支付与行贿对国际贸易税收产生显著的负效应。一国签署FTA个数与国际贸易税之间显著负相关,协定签署方一般相互给予对方协定税率,并分阶段削减货物关税直至为零,这会减少协定签署方国际贸易税收收入。

表2 征税技术、征税手段、税收征管公平对国际贸易税的影响

注释:括号内为t值, ***、**和*分别表示在1%、5%和10%显著水平上显著。下同。

(二)稳健性检验

如果扰动项不服从正态分布,Tobit估计可能是不一致的。采用tobcm检验发现,归并数据的扰动项不服从正态分布,为此采用两部分模型。第一部分的二项选择模型采用Probit估计发现,征税技术、征税手段和税收征管公平及其与贸易开放度的交互项系数的符号与表2中的符号相同,但是未能通过显著性检验(此处未列出回归结果)。第二部分模型对被解释变量不为零的子样本进行OLS异方差稳健标准误回归,表3中回归结果显示:一国海关征税技术、征税手段和税收征管公平对国际贸易税收产生明显的正向效应,提高贸易开放度有助于增加国际贸易税收。征税技术、征收手段以及税收征管公平与贸易开放度的交互项与国际贸易税收具有显著的负向效应。非法支付与行贿造成国际贸易税收流失;知识产权保护对国际贸易税收产生显著的正效应。

表3 征税技术、征税手段、税收征管公平对国际贸易税的影响

lngdppc -0.0855(-0.37)-0.0840(-0.37)-0.0927(-0.40)aid 0.0064(0.11)-0.0295(-0.54)0.0077(0.14)debt -0.0030(-1.12)-0.0062**(-2.11)-0.0032(-1.12)taxongs -0.0803***(-2.79)-0.119***(-3.14)taxonipc 0.0764**(2.26)-0.102***(-3.27)0.114**(2.59)0.384***(2.78)irrpay -0.401***(-4.26)0.145***(2.73)fta -0.0209***(-3.04)-0.0208**(-2.35)iprs 0.227*(1.85)-0.0346***(-3.92)0.292**(2.33)-3.499(-1.43)N 151 151 151 Adj-R2 0.472 0.467 0.419-0.188(-1.64)-0.311***(-2.95)常数 -4.701**(-2.12)-5.125**(-2.22)

(三)税收征管合作

进一步从海关之间、海关与企业以及海关与其他组织合作视角,分析《全球贸易安全与便利标准框架》三大支柱涉及的税收征管对国际贸易税收的影响。采用海关效率(Customseff)衡量税收征管的管理成本,AEO制度与单一窗口(SW)衡量企业缴税的遵从成本。采用两部分模型回归,表4第二部分回归结果表明:列(1)海关效率与国际贸易税正相关,其交互项负效应明显,海关征税效率提升有助于增加国际贸易税收。列(2)AEO制度对国际贸易税正向效应以及交互项的负向效应不显著。这可能是由于实施AEO认证企业在汇总征税上享受对应优惠待遇有关。列(3)单一窗口与国际贸易税正相关,交互项具有显著负效应。采用单一窗口系统有助于打击海关腐败,从而减少海关税收流失,这与Ndonga(2012)的研究结果相一致。非法支付与行贿造成国际贸易税收流失,一国签署FTA个数与国际贸易税之间显著负相关,知识产权保护对国际贸易税有显著正效应。

表4 海关效率、AEO制度、单一窗口(SW)对国际贸易税的影响

aid 0.0511(0.97)0.0069(0.11)-0.0059(-0.10)debt -0.0049(-1.54)-0.0029(-0.99)-0.0034(-1.26)taxongs -0.0768***(-2.64)-0.0978***(-2.79)taxonipc 0.114**(2.42)-0.0831**(-2.49)0.0900*(1.97)0.0940**(2.31)iprs 0.112(0.78)0.330**(2.56)0.341**(2.43)irrpay -0.229*(-1.89)-0.474***(-4.57)1.027(0.90)N 140 151 151 R2 0.422 0.333 0.378-0.458***(-4.20)_cons -5.662(-1.24)2.089*(1.74)

四、“一带一路”倡议下海关税收征管与国际贸易税

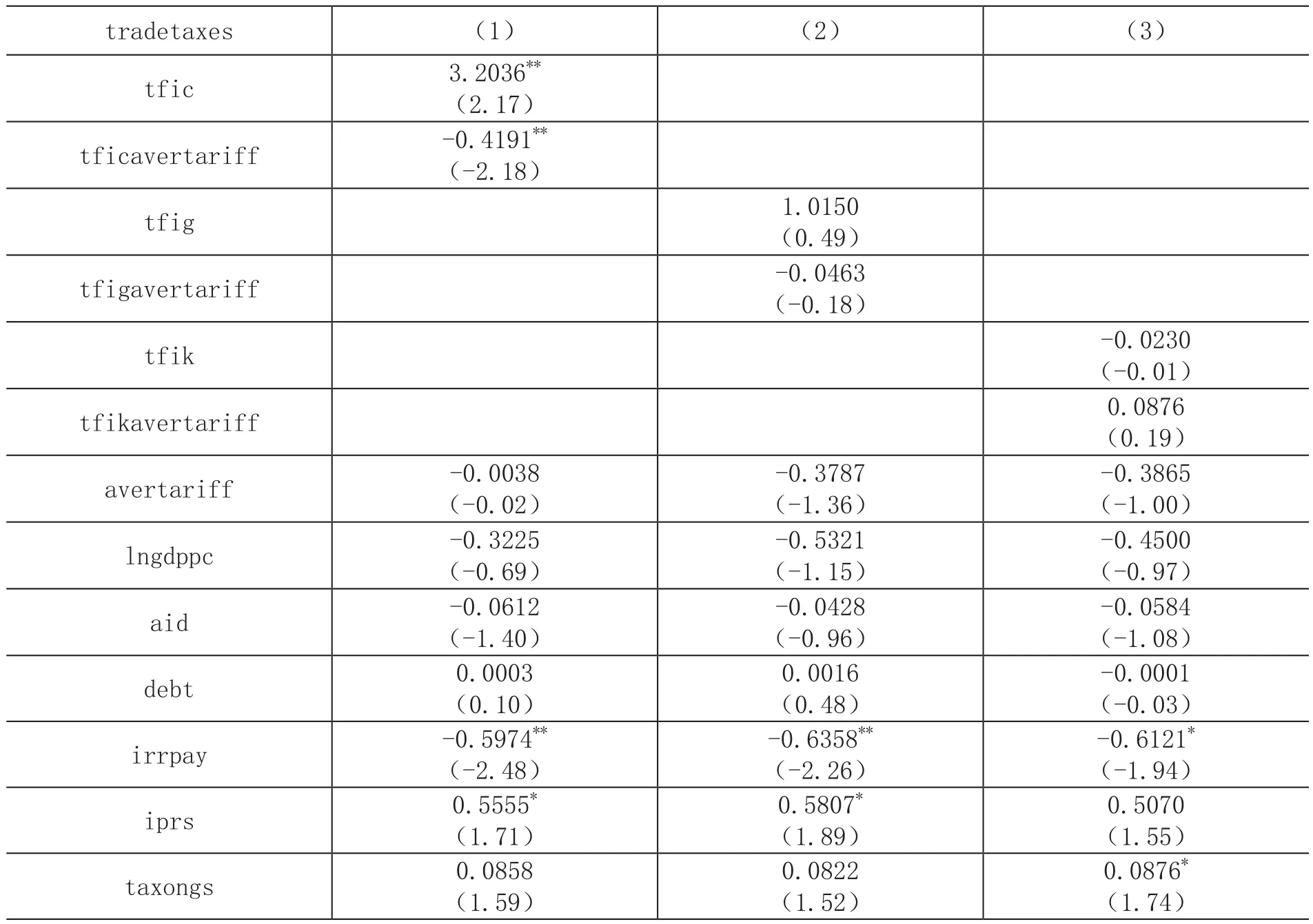

进一步考察“一带一路”沿线国家征税技术、征税手段和税收征管公平对国际贸易税的影响。表5列(1)混合Tobit模型回归结果显示,征税技术(商品预归类)水平对国际贸易税收产生正向效应,交互项对国际贸易税有显著负面影响,这与表2回归结果一致。列(2)征税手段及其交互项回归系数符号与表2列(2)相同,但是征税手段效应不明显,这可能与“一带一路”沿线国家税收征管无纸化程度不高有关。列(3)征税公平对国际贸易税的影响与预期符号不符,以及不规则支付与行贿造成国际贸易税流失,这都说明“一带一路”沿线国家加强税收征管电子信息化,优化税收营商环境,加强税收征管能力建设的重要性。

表5 “一带一路”征税技术、征税手段、征税公平对国际贸易的影响

taxonipc 0.1164(1.23)0.0919(0.96)0.0981(1.24)fta -0.0533**(-2.53)-0.0603***(-3.05)-0.0710**(-2.58)常数 0.8310(0.42)0.9913***(3.64)N 87 87 87 3.4912(1.14)3.8971(0.93)var(e.tradetaxes) 0.9645***(3.44)0.9870***(3.73)

五、结论与实践启示

本文通过构建海关税收征管评价指标实证考察其对国际贸易税收的影响。研究发现:一国海关征税技术、征税手段以及税收征管公正与国际贸易税有显著正向效应,税收征管水平与贸易开放度交互项对国际贸易税有显著负向效应,稳健性检验支持这一结论。从税收征管合作看,海关效率的提升通过降低税收征管成本实现国际贸易税收的增加,这一结论在“一带一路”沿线国家中体现得更为明显;征税手段与税收征管公平对国际贸易税收的正向效应不明显。此外,不规则支付与行贿、知识产权保护与FTA数量等也是影响国际贸易税收的重要因素。因此,各国海关应积极推动税收征管信息化、优化税收营商环境、加强税收征管能力建设,促进国际贸易税征收。具体而言,各国应积极推进诸如预归类、海关审价、关税征收电子化、海关风险管理等税收征管措施,降低税收征管成本与企业缴税的遵从成本。在“一带一路”税收征管合作中,要明确提高税收确定性、推动税收征管信息化、优化税收营商环境、加强税收征管能力建设。此外,加大海关税收部门执法能力建设,降低非法支付与行贿,加大知识产权的海关保护可有效防止国际贸易税收的漏征与流失。