环境绩效影响企业信贷融资能力吗

2021-11-22梁志坚姚维玲王雪颖

梁志坚 姚维玲 王雪颖

【摘要】生态文明建设大背景下, 绿色信贷政策的推行及我国环境规制的增强, 引致商业银行对贷款企业环境问题的关注, 但现有研究对企业环境绩效与银行信贷融资能力之间的关系却并未给予足够的重视。 鉴于此, 以2012 ~ 2018年我国重污染行业上市公司作为研究样本, 考察企业环境绩效对信贷融资能力的影响及具体机理。 研究结果表明, 良好的环境绩效有助于提升企业信贷融资能力, 具体表现为更多的新增贷款、更低的贷款利率、更长的贷款期限, 以及更低的抵押担保要求。 进一步研究发现, 企业环境绩效与信贷融资能力之间的关系存在异质性, 主要集中在强环境规制地区, 并且相比大型企业, 中小型企业的信贷融资能力受环境绩效的影响更大。 同时, 债务违约风险及环境信息披露质量在环境绩效影响企业信贷融资能力过程中起到部分中介作用。

【关键词】企业环境绩效;信贷融资能力;环境规制;债务违约风险;环境信息披露

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2021)22-0047-8

一、引言

我国对环境保护及环境治理问题的关注与国际同步。 早在1972年斯德哥尔摩第一次联合国人类环境大会上, 时任染料化学工业部副部长唐克作为中华人民共和国代表团团长, 提出“维护和改善人类环境, 是关系到世界各国人民生活和经济发展的重要问题”。 十三届全国人大四次会议表决通过的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》延续党的十八大、十九大的生态理念, 提出“坚持绿水青山就是金山银山理念, 构建生态文明体系, 推动经济社会发展全面绿色转型, 建设美丽中国”。 但经济社会的全面绿色转型需要大量资金支持, 绿色信贷作为将信贷资源在绿色产业与污染项目间重新配置的重要政策工具, 受到广泛关注。 依据2012年由原银监会发布的《绿色信贷指引》, 商业银行应实行差异化的信贷政策, 对节能减排、环保投资等绿色项目予以信贷支持, 对“两高一资”行业的信贷供给施行严格的限制甚至不予贷款。 因此, 依据绿色信贷的政策要求, 商业银行在信贷决策过程中应对贷款企业的环境问题予以关注。 同时, 自党的十八大以来, 生态环境问题被提升至国家战略层面, 环境规制持续加强[1] , 贷款企业因环境问题受到巨额罚款、强制关停等行政处罚以及公益诉讼的案例已不为少见, 银行业等金融机构面临的环境风险不断提升。

因此, 无论是基于政策要求还是环境风险, 商业银行都很有可能对贷款企业的环境绩效予以关注。 尽管现有文献对银行信贷影响因素的研究已较为充分[2-5] , 但企业环境绩效与银行信贷之间的关系却少有文章关注。 鉴于此, 本文试图从理论与实证两个角度对两者关系进行分析。 具体来说, 本文试图回答以下问题: 环境绩效是否会对企业信贷融资能力产生影响? 环境绩效影响企业信贷融资能力的具体机理是什么?

本文的边际贡献可能在于以下几个方面: 首先, 从企业环境绩效角度丰富银行信贷影响因素的研究。 现有文献对银行信贷影响因素的研究已较为深入[2-5] , 但是对企业环境绩效的关注还较为缺乏。 本文尝试从企业环境绩效视角出发, 进一步检验银行信贷的影响因素, 以弥补过往文献的不足。 其次, 从企业信贷融资角度对绿色信贷政策实践效果进行深入、细致的分析。 过往文献多是从商业银行经营、企业技术创新等角度对绿色信贷政策实践效果进行分析[6-8] , 基于企业信贷融资视角的文献还较少。 本文从企业环境绩效对信贷融资能力的影响角度出发, 同时考察企业规模、企业所在地区环境规制强度对两者关系的影响, 以期对绿色信贷政策的实践效果有更加深入、细致的了解。 最后, 本文考察了企业环境绩效影响信贷融资能力的具体机理, 发现债务违约风险与环境信息披露质量在企业环境绩效影响信贷融资能力过程中起到部分中介作用, 对现有文献进行了补充。

二、文献回顾与理论分析

环境污染、资源耗竭、食品安全等问题的日趋严重, 使得全球社会的环境保护意识逐步觉醒, 环境污染治理、生态环境保护已成为人类社会的共同诉求。 工业企业特别是重污染企业, 作为环境污染的重要源头, 在环境问题上受到了广泛关注, 相关的学术研究也较为充分。

(一)企业环境绩效、债务违约风险与信贷融资能力

公众环保意识与政府环境规制的增强加大了污染型企业承受的舆论压力及违法成本, 影响企业业绩表现与债务偿还能力。 根据现行《环境保护法》, 企事业单位应对环境污染、生态破坏所造成的损害依法承担责任, 相关环保部门可以对违规排放污染物的企事业单位给予罚款、停产甚至停业关闭等处罚。 依据生态环境部披露的数据, 2018年全国环境行政处罚案件数达18.6万份, 处罚金额为152.8亿元。 其中适用于《环境保护法》的五类案件数中, 查封、扣押案件数为21574件, 限产、停产案件数为6642件。 除环保部门行政处罚外, 违规企业也容易因环境问题受到检察机关公益诉讼。 根据最高人民检察院披露的数据, 2020年全国检察机关立案办理公益诉讼案件151260件, 其中生态环境和资源保护立案占比最高, 为55.4%, 共83744件。

同時, 依据资源和管理效率理论与利益相关者理论, 良好的环境绩效往往代表着资源的高效使用, 也为企业争取到更多利益相关者的支持。 例如, 公司内部环保理念的普及有利于提升员工工作积极性[9] , 积攒的“绿色声誉”可以帮助公司争取到具有环保意识消费者的支持[10] , 实现公司生产效率的提高与营业收入的增加。 政府对环境问题的重视以及官员升迁对辖区生态环境绩效的依赖, 使得环境绩效良好的企业更容易与政府官员建立联系, 从而降低受到环境行政处罚的可能性[1] , 企业环保节能技术改造与经营扩张也更容易争取到政策优惠与政府支持[11] 。 同时从伦理学视角来看, 环境绩效良好或者积极履行社会义务的企业往往对社会道德更加看重[12] , 表现出更少的机会主义行为及更高的诚实度[13] 。 因此, 无论是从违法成本、业绩改善、政府支持还是伦理道德来看, 良好的环境绩效都有助于提高公司财务绩效, 降低债务违约可能, 提升企业信贷融资能力。

(二)企业环境绩效、环境信息披露质量与信贷融资能力

企业环境问题带来的信贷风险以及绿色信贷政策的推行使得商业银行对贷款企业的环境信息也存在需求[14] , 贷款企业主动进行环境信息披露, 特别是高质量的环境信息披露, 可以减少与商业银行之间的信息不对称, 提高企业信贷融资能力[15-17] 。 相关文献也支持这一观点, 比如: Meng等[18] 发现环境绩效优异的企业更愿意披露可验证、定量的“硬信息”, 以展示自己在环境问题上所做出的努力; 沈洪涛等[19] 从显著性、量化性和时间性三个角度衡量企业环境信息披露质量, 发现环境绩效良好的企业更愿意在年报显眼部分发布与企业现阶段经营有关的定量环境信息; 朱炜等[20] 研究发现, 环境绩效良好的企业更愿意通过社会责任报告、环境报告或可持续发展报告单独披露环境信息, 并且所披露的信息中定量信息更多。

再结合现实, 城市雾霾、黑臭水体、固体废物堆积等污染现象带来的切身体会以及党的十八大之后政府对生态环境问题的高度重视[1] , 使得社会公众对环境问题的关注度有了巨大提升。 污染型企业承受舆论压力的同时也面临着来自当地政府及环境执法部门的监管要求, 绿色信贷政策的推行使得商业银行对贷款企业环境信息也存在需求[14] 。 因此, 为了取得政府、民众、债权人等利益相关者的支持, 环境绩效优异的企业更倾向于披露高质量的环境信息, 以便将自身与其他污染型企业区分开。 而高质量的环境信息披露缓解了借款企业与商业银行之间的信息不对称, 压缩了商业银行收集贷款企业环境信息的成本[16] , 进而有助于提高企业信贷融资能力。

基于以上分析, 本文提出如下研究假设:

良好的环境绩效有助于提高企业的信贷融资能力。

三、样本选择与研究设计

(一)样本选择与数据来源

本文研究样本为2012 ~ 2018年我国沪深两市A股重污染行业上市公司。 重污染行业的界定参考生态环境部(原环保部)发布的《上市公司环保核查行业分类管理名录》和证监会发布的《上市公司行业分类指引》。 样本公司排污费根据公司年报手工收集, 其他财务数据来自国泰安(CSMAR)数据库。 利用这些信息, 本文可以从新增贷款、贷款利率、贷款期限、信用贷款多个角度考察企业环境绩效对信贷融资能力的影响。 对于初始数据, 本文进行了以下处理: (1)剔除财务状况异常的ST公司; (2)剔除相关财务数据缺失的公司; (3)对所有连续变量进行1%水平上的Winsorize处理。 最后获得样本观测值885个①。

(二)变量与模型

为验证本文的研究假设, 构建如下OLS回归模型(1):

模型(1)中, 被解释变量Ability代表企业的信贷融资能力, 参考过往文献[2] , 本文从以下四个方面衡量企业的信贷融资能力: (1)新增贷款(Loan), 等于企业当年新增借款②与总资产的比值, 该比值越大, 表明企业获取银行贷款的可能性越大, 企业的信贷融资能力越强; (2)贷款利率(Rate), 等于财务费用中利息支出与总借款的比值, 其数值越小, 表示企业的信贷融资成本越低, 信贷融资能力越强; (3)贷款期限(Term), 等于企业长期借款占总借款的比值, 其数值越大, 表明企业获取长期贷款的能力越强, 企业的信贷融资能力就越强; (4)信用贷款(Credit), 等于企业信用贷款数额与总借款的比值, 其数值越大, 说明企业获取信用贷款的能力越强, 企业的信贷融资能力越强。

对于核心解释变量企业环境绩效(CEP), 参考胡曲应[10] 的研究, 本文选用企业排污费率对其进行衡量, 具体等于企业排污费③与主营业务收入(单位: 百元)的比值, 排污费率越高, 说明企业环境绩效越好。 选择企业排污费率作为企业环境绩效(CEP)替代变量的原因在于: (1)排污费作为国家强制要求缴纳的费用, 具备客观性的同时也可较为便利地从公司财报中获取; (2)排污费依据企业排放固、液、气等各类污染物及其数量计算得出, 与现在较为通用的利用TRI(Toxic Release Inventory, 有毒物质排放清单)所列有毒物质综合排放量作为环境绩效的代理变量类似, 综合反映了企业排污情况。

对于控制变量的选择, 参考已有文献做法, 本文在模型中纳入以下可能影响企业信贷融资能力的变量: (1)企业规模(Size), 用企业年末资产总额的自然对数衡量; (2)负债水平(Lev), 用公司年末负债总额和资产总额的比值衡量; (3)盈利水平(ROE), 用公司当年税后净利润与年末净资产的比值衡量; (4)固定资产抵押能力(FixAsstes), 用公司年末有形资产净值与年末总资产的比值衡量; (5)两职合一(Duality), 若董事长同时兼任总经理, 则取值为1, 否则取值为 0; (6)企业所有权性质(State), 当最终控制人为国有时取值为1, 否则取值为0; (7)股权集中度(Top1), 即第一大股东持股比例, 等于第一大股東所持有的股数与公司总股数的比值。 此外, 模型中还控制了行业固定效应和年度固定效应。

四、实证结果

(一)描述性统计

表1是本文主要变量的描述性统计结果。 从表1可以看到, 新增贷款(Loan)的均值和中位数分别为-0.9%、-0.6%, 可见样本企业新增银行借款占总资产比重基本保持稳定, 同时其标准差为0.076, 说明不同企业获取新增贷款的能力存在较大差异。 贷款利率(Rate)的均值为0.069, 说明样本企业获得贷款的平均年利率为6.9%。 贷款期限(Term)和信用贷款(Credit)的均值分别为0.285与0.472, 表明样本企业的长期借款占总借款的比重约为28.5%, 信用贷款占总借款的比重约为47.2%。 企业环境绩效(CEP)的均值与标准差分别为0.186和0.272, 说明企业每百元主营业务收入的排污费是0.186元, 且不同企业的排污费率存在较大差异。

(二)基准回归分析

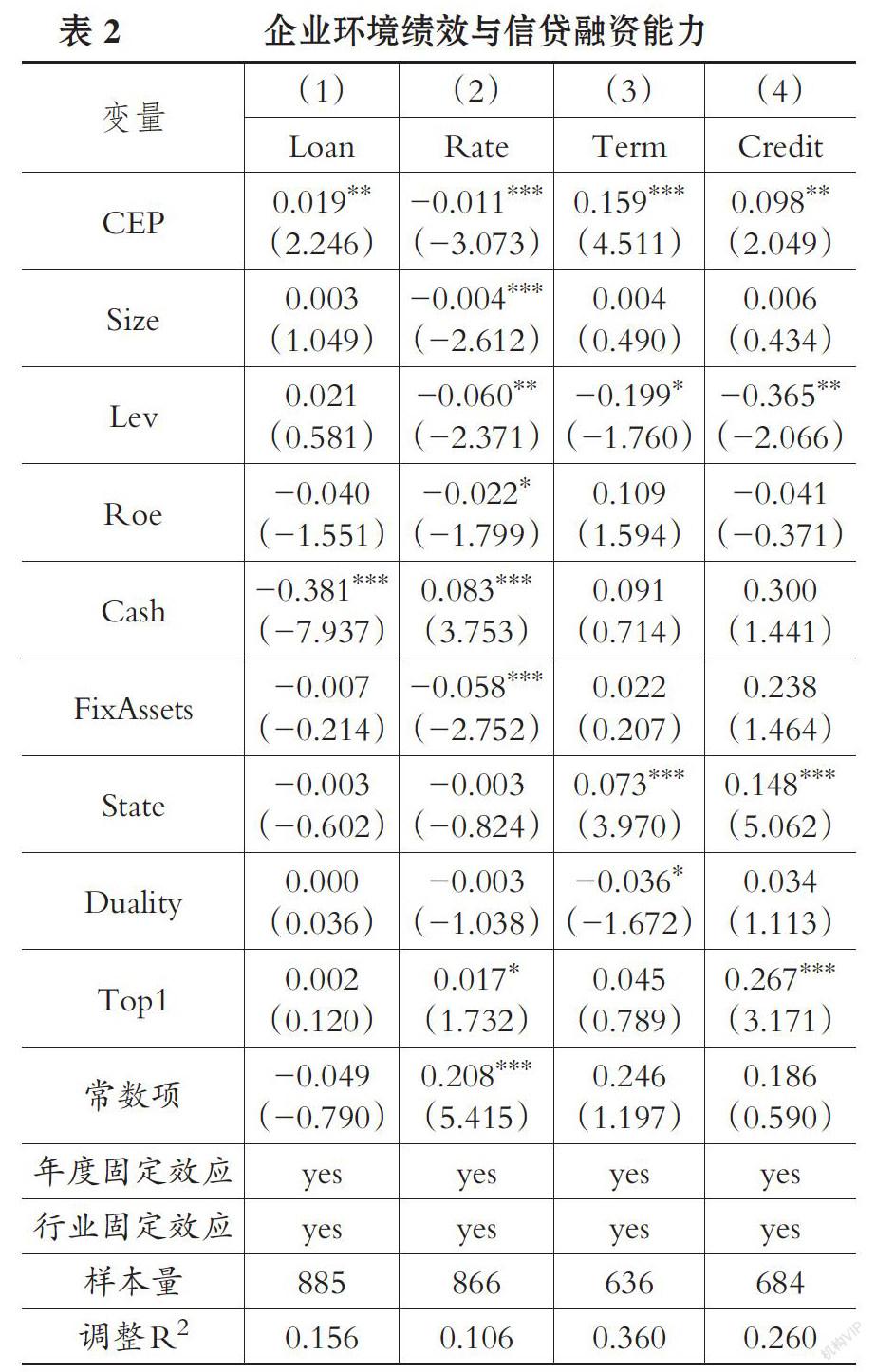

表2报告了本文研究假设的实证检验结果, 即企业环境绩效对信贷融资能力的影响。 其中第(1) ~ 第(4)列的被解释变量分别为新增贷款(Loan)、贷款利率(Rate)、贷款期限(Term)和信用贷款(Credit)。 回归结果显示, 企业环境绩效(CEP)对信贷融资能力存在显著影响, 当被解释变量为贷款利率(Rate)时, 企业环境绩效(CEP)的估计系数显著为负, 说明企业环境绩效越好, 银行贷款利率越低; 当被解释变量为新增贷款(Loan)、贷款期限(Term)和信用贷款(Credit)时, 企业环境绩效(CEP)的估计系数显著为正, 说明良好的环境绩效有助于企业获取更多的新增贷款、更长的贷款期限以及更低的担保要求。 上述结果支持了本文的研究假设, 即良好的环境绩效有助于提高企业信贷融资能力。

(三)异质性分析

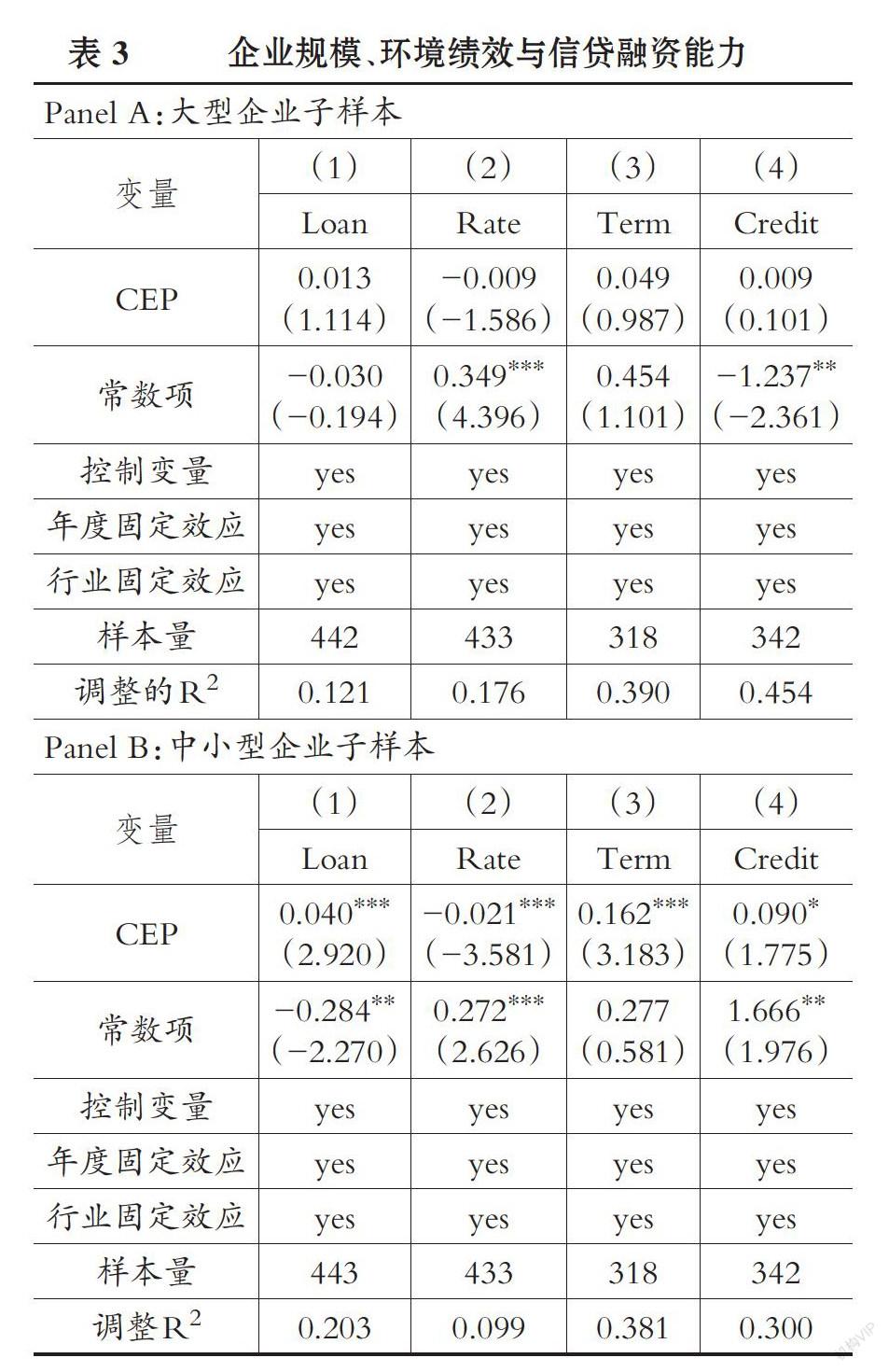

1. 企业规模异质性分析。 考虑到企业规模不同带来的差异, 本文依据规模中位数将样本企业划分为大型企业与中小型企业两个子样本, 并对模型(1)重新进行回归, 结果见表3。 具体来说, 当企业规模大于或等于样本企业规模中位数时, 为大型企业, 否则为中小型企业。 从表3可以看到, 大型企业的环境绩效对新增贷款、贷款利率、贷款期限和信用贷款的影响均不显著。 中小型企业则与全样本回归结果一致, 即企业环境表现对贷款利率的估计系数显著为负, 对新增贷款、贷款期限、信用贷款的估计系数显著为正。 回归结果表明, 环境绩效对企业信贷融资能力的影响主要存在于中小型企业中。 一种可能的解释是: 中小型企业经济实力较弱, 环境问题带来的行政处罚容易对企业经营形成冲击, 进而降低企业信贷融资能力; 而大型企业经济实力雄厚, 抗风险能力强, 环境问题带来的处罚难以对企业经营产生实质性影响, 环境绩效带来的信贷融资约束偏弱。

2. 企业所在地区环境规制强度异质性分析。 企业所在地区环境规制强度的差异使得不同地区企业面临的环保压力不尽相同, 进而可能影响企业环境绩效与信贷融资能力之间的关系。 本文以31个省级行政区环境行政处罚数量中位数作为分界点, 将样本企业分为强环境规制、弱环境规制两个子样本, 并对模型(1)重新进行回归, 以考察企业所在地区环境规制强度对企业环境绩效与信贷融资能力关系的影响, 结果见表4。 具体来说, 当样本企业所在省份环境行政处罚数量小于31个省级行政区处罚数量中位数时, 落入弱环境规制子样本, 否则进入强环境规制子样本。 其中, 各省份环境行政处罚数量来自生态环境部发布的《中国环境年鉴2018》。

从表4可以看到, 强环境规制子样本的回归结果与全样本一致, 即企业环境绩效对贷款利率的估计系数显著为负, 对新增贷款、贷款期限与信用贷款的估计系数显著为正。 而弱环境规制子样本环境绩效与新增贷款、贷款利率、贷款期限、信用贷款均无显著关系。 产生这种差异的原因可能是: 弱环境规制地区企业面临的环保压力及违法成本较小, 商业银行信贷审批人员对环境风险问题认识不足, 对贷款企业環境绩效与潜在环境问题关注度不高; 而强环境规制地区企业环境违法成本较高, 污染型企业容易因为环境问题受到处罚, 低水平的环境绩效也使得公司经营难以获得政府支持, 企业经营与债务偿还能力易受到环境问题的影响, 因此商业银行为保证贷款安全性, 会对贷款企业环境绩效给予更多的关注。

五、稳健性检验

(一)工具变量两阶段回归

本研究可能存在一定内生性问题, 即可能存在一些同时影响企业环境绩效与信贷融资能力的遗漏变量。 为缓解模型内生性带来的回归结果偏差, 本文采用2SLS工具变量法进行两阶段回归, 并且将样本企业所在城市“工业烟(粉)尘排放量”的自然对数作为工具变量Dust④。 选择该工具变量的原因在于, 污染型企业生产经营过程中需排放大量污染物, 其中包含各类工业烟(粉)尘, 因此企业所在城市工业烟(粉)尘排放量与企业环境绩效存在关联。 同时, 企业所在城市工业烟(粉)尘排放量与企业信贷融资能力无直接关系, 满足工具变量相关性与外生性要求。

表5报告了工具变量两阶段回归的实证结果。 第(1)列展示了第一阶段回归结果, 可见, Dust的估计系数在1%的水平上显著为正, 说明企业所在城市工业烟(粉)尘排放量与企业环境绩效(CEP)存在较强相关性。 第(2) ~ 第(5)列展示了第二阶段的回归结果, 可见, 企业环境绩效(CEP)对贷款利率(Rate)的估计系数显著为负, 对新增贷款(Loan)、贷款期限(Term)的估计系数显著为正。 在利用工具变量解决潜在内生性问题之后, 本文的主要实证结果依旧稳健, 研究结论仍然成立。

(二)企业环境绩效替代变量

由于国内对企业环境绩效替代变量的选择尚无统一意见, 单独采用企业排污费率作为企业环境绩效替代变量进行回归分析可能会使结论出现偏差。 为避免替代变量选择带来的偏差, 参考黎文靖和路晓燕[21] 的研究, 本文选择企业环保投资率(企业环保投资额⑤与主营业务收入比值)作为企业环境绩效替代变量, 对模型(1)重新进行回归, 以检验研究结论稳健性。 企业环保投资额反映了企业为环境绩效做出的努力, 企业环保投资率越高, 其环境绩效越好, 因此选用企业环保投资率作为企业环境绩效替代变量具备一定合理性。 回归结果如表6所示, 与基准回归结果类似, 企业环保投资率(EI)对新增贷款(Loan)与贷款期限(Term)的估计系数显著为正, 对贷款利率(Rate)的估计系数显著为负。 说明在使用环境绩效替代变量之后, 回归结果与预期基本一致, 研究结论依旧稳健。

六、中介效应检验

基于以上实证分析结果可知, 良好的环境绩效有助于提高企业信贷融资能力, 本文假设得以验证。 而依据本文理论分析部分, 企业债务违约风险和环境信息披露质量很可能是企业环境绩效影响信贷融资能力的重要途径。 为验证企业债务违约风险及环境信息披露质量的中介效应是否存在, 本文参考温忠麟等[22] 的研究, 采用逐步回归法对其进行检验: 第一步, 检验企业环境绩效对信贷融资能力的影响; 第二步, 检验债务违约风险(环境信息披露质量)对信贷融资能力的影响; 第三步, 检验企业环境绩效与债务违约风险(环境信息披露质量)对信贷融资能力的影响。 由于第一步已检验(参考基准回归分析部分), 所以本部分主要对第二、第三步进行检验, 具体模型如下:

其中, Risk和EID分别表示企业债务违约风险及环境信息披露质量, 其他变量定义与前文一致。 对于企业债务违约风险, 借鉴Zhang等[23] 的研究, 本文选择基于中国企业所构建的Z-score模型来衡量样本企业的债务违约风险, 并记为Risk。 其中Z-score模型具体如下:

Z-score=0.517-0.46×(负债总额/资产总额)-0.388×(营运资金/资产总额)+9.32×(净利润/资产总额)+1.158×(留存收益/资产总额) (4)

对于企业环境信息披露质量, 参考王霞等[24] 的研究, 选择企业环保投资和环境技术开发、企业污染物排放及排放减轻等“硬项目”披露状况进行计分并汇总, 用以衡量样本企业环境信息披露质量。 各项目情况均来自公司年报。 具体计分规则如表7所示。

表8报告了债务违约风险(Risk)、环境信息披露质量(EID)的中介效应检验结果。 依据Panel A中第(1)列回归结果, 企业环境绩效(CEP)对债务违约风险(Risk)存在显著正向影响, 佐证了理论分析中良好环境绩效有助于企业改善业绩、提高债务偿还能力、降低债务违约风险的分析思路; 第(2) ~ 第(5)列回归结果则表明, 将企业环境绩效、债务违约风险与信贷融资能力同时进行回归, 企业债务违约风险(Risk)对贷款利率(Rate)的估计系数显著为负, 对新增贷款(Loan)、贷款期限(Term)、信用贷款(Credit)的估计系数显著为正, 表明债务违约风险在企业环境绩效影响信贷融资能力过程中起到部分中介作用。 Panel B中第(1)列回归结果表明, 企业环境绩效(CEP)与环境信息披露质量(EID)存在显著正相关关系, 佐证了理论分析中环境绩效良好的企业更愿意进行高质量环境信息披露的分析思路。 第(2) ~ 第(5)列回归结果则表示, 将企业环境绩效、环境信息披露质量与信贷融资能力同时进行回归, 环境信息披露质量(EID)对贷款利率(Rate)的估计系数显著为负, 对新增贷款(Loan)、贷款期限(Term)的估计系数显著为正, 说明环境信息披露质量在企业环境绩效影响信贷融资能力的过程中同样起到部分中介的作用。

七、结论

以2012 ~ 2018年我国沪深两市A股重污染行业上市公司为研究样本, 本文考察了企业环境绩效对信贷融资能力的影响。 研究结果表明: 首先, 良好的环境绩效有助于提高企业信贷融资能力, 具体表现为更多的新增贷款、更低的贷款利率、更长的贷款期限以及更低的担保要求。 其次, 企业环境绩效与信贷融资能力之间的关系存在异质性, 环境绩效对企业信贷融资能力的影响主要集中在强环境规制地区企业与中小型企业, 弱环境规制地区企业与大型企业的环境绩效对信貸融资能力的影响则不显著。 再次, 债务违约风险及环境信息披露质量在企业环境绩效影响信贷融资能力过程中起到部分中介作用。

基于研究结论, 本文提出以下政策建议: 首先, 污染型企业对自身环境绩效应给予足够关注。 公众环保意识与环境规制的增强加大了污染型企业面临的舆论压力与监管压力, 绿色信贷政策的推行也使得企业信贷融资与环境绩效相挂钩, 为获取政府、银行、消费者的支持, 污染型企业应对自身环境绩效给予重视, 避免因环境问题影响公司经营与发展。 其次, 商业银行对环境风险应给予足够重视。 环境规制的增强使得污染型企业容易受到环境行政处罚及公益诉讼, 商业银行作为资金出借方, 应对贷款企业环境风险所带来的信贷违约风险及声誉风险给予关注。 再次, 继续发挥绿色金融在环境治理中的积极作用。 以绿色信贷为代表的绿色金融体系通过市场化手段引导资金在污染型企业与绿色项目之间重新配置, 可以达到产业结构调整作用, 应继续大力推行, 进而为实现经济社会全面绿色转型与生态环境持续改善助力。

【 注 释 】

① 由于数据缺失,在以贷款利率、贷款期限、信用贷款为因变量时,样本观测数分别为866、636和684个。

② 参考余明桂和潘红波[2] 的研究,企业新增借款=年末借款总额-年初借款总额,年初借款总额=短期借款+长期借款+一年内到期的非流动负债。

③ 2018年1月1日《环境保护税法》正式实施,将“排污费”变更为“环境税”,但两者在征收对象、征收性质上无明显变化,因此本文样本企业2018年排污费选择当年征收的“环境保护税”进行替代。

④ 城市“工业烟(粉)尘排放量”数据来自《中国城市统计年鉴》,若企业所在城市为县级市,则参考对应地级市工业烟(粉)尘排放量。

⑤ 企业环保投资数据来源于公司年报在建工程附注中与环境保护有关的在建工程借方增加额,包括环境治理、废水废气处理、环保设计与节能、三废回收等。

【 主 要 参 考 文 献 】

[1] Du X., Weng J., Zeng Q., et al.. Do Lenders Applaud Corporate Environmental Performance? Evidence From Chinese Private-owned Firms[ J].Journal of Business Ethics,2017(1):179 ~ 207.

[2] 余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[ J].金融研究,2008(9):1 ~ 22.

[3] Bui DG, Chen Y, Hasan I, et al. Can Lenders Discern Managerial Ability From Luck? Evidence From Bank Loan Contracts[ J].Journal of Banking & Finance,2018(87):187 ~ 201.

[4] Lin C., Chen Y., Ho P., et al.. CEO Overconfidence and Bank Loan Contracting[ J].Journal of Corporate Finance,2020(64):101637.

[5] He Z., Qiao G., Zhang L., et al.. Regulator Supervisory Power and Bank Loan Contracting[ J].Journal of Banking & Finance,2021(126):106062.

[6] 丁寧,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?——基于资源配置视角的PSM-DID ~ 1成本效率分析[ J].金融研究,2020(4):112 ~ 130.

[7] Hu G., Wang X., Wang Y.. Can the Green Credit Policy Stimulate Green Innovation in Heavily Polluting Enterprises? Evidence from a Quasi-natural Experiment in China[ J].Energy Economics,2021(98):105134.

[8] Wen H., Lee C., Zhou F.. Green Credit Policy, Credit Allocation Efficiency and Upgrade of Energy-intensive Enterprises[ J].Energy Economics,2021(94):105099.

[9] Yadav P. L., Han S. H., Kim H.. Sustaining Competitive Advantage Through Corporate Environmental Performance[ J].Business Strategy and the Environment,2017(3):345 ~ 357.

[10] 胡曲应.上市公司环境绩效与财务绩效的相关性研究[ J].中国人口·资源与环境,2012(6):23 ~ 32.

[11] 吕峻,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[ J].山西财经大学学报,2011(1):109 ~ 116.

[12] Garriga E., Melé D.. Corporate Social Responsibility Theories: Mapping the Territory[ J].Journal of Business Ethics,2004(1):51 ~ 71.

[13] Kim Y., Park M. S., Wier B.. Is Earnings Quality Associated with Corporate Social Responsibility?[ J].The Accounting Review,2012(3):761 ~ 796.

[14] 吕明晗,徐光华,沈弋等.异质性债务治理、契约不完全性与环境信息披露[ J].会计研究,2018(5):67 ~ 74.

[15] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[ J].世界经济,2017(5):124 ~ 147.

[16] 谢芳,李俊青.环境风险影响商业银行贷款定价吗?——基于环境责任评分的经验分析[ J].财经研究,2019(11):57 ~ 69+82.

[17] 黄蓉,何宇婷. 环境信息披露与融资约束之动态关系研究——基于重污染行业的检验证据[ J].金融经济学研究,2020(35):63 ~ 74.

[18] Meng X., Zeng S., Shi J. J., et al.. The Relationship Between Corporate Environmental Performance and Environmental Disclosure: An Empirical Study in China[ J].Journal of Environmental Management,2014(145):357 ~ 367.

[19] 沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[ J].南开管理评论,2014(2):56 ~ 63+73.

[20] 朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[ J].会计研究,2019(3):10 ~ 17.

[21] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[ J].金融研究,2015(12):97 ~ 112.

[22] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[23] Zhang L., Altman E. I., Yen J.. Corporate Financial Distress Diagnosis Model and Application in Credit Rating for Listing Firms in China[ J].Frontiers of Computer Science in China,2010(2):220 ~ 236.

[24] 王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[ J].南开管理评论,2013(2):82 ~ 91.