环境规制“组合拳”与环保补贴绩效

2021-11-22程博方瑜茜

程博 方瑜茜

【摘要】政府环保补贴能否提高企业环保补贴绩效不仅是一个有待检验的科学问题, 而且探究这一问题对深化环境治理、推动绿色发展、全力以赴支持打赢蓝天保卫战等方面具有重要的理论价值和现实指导意义。 鉴于此, 基于新《环保法》和《环境保护税法》这两个外生政策冲击事件, 选取2011 ~ 2018年我国A股上市公司数据为研究样本, 考察环境规制“组合拳”对环保补贴绩效的影响。 研究发现: 政府环保补贴能够显著提升企业环保补贴绩效; 单一的环境规制工具对环保补贴绩效的提升作用有限, 而环境规制“组合拳”能够对环保补贴绩效提升起到显著的促进作用。

【关键词】环境规制;环保补贴;环保补贴绩效;环保法;环境保护税法

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)22-0028-10

一、引言

近年来, 以改善生态环境质量为核心, 各级政府推出了节能减排、区域环评限批、排污权交易等政策和制度以遏制环境恶化, 并大力推动绿色发展, 坚决打好蓝天、碧水、净土保卫战。 生态环境部发布的《2018年中国生态环境状况公报》显示, 2018年我国地级市空气质量达标的比例为35.8%(121个城市), 空气污染超标的比例为64.2%(217个城市), 全国地表水Ⅰ ~ Ⅲ类比例为71%, 全国97.8%的省级及以上工业集聚区建成污水集中处理设施并安装自动在线监控装置, 神州大地的“颜值”和“气质”持续提升, 环境治理成效较为明显。

这些成绩的取得与党和国家及领导人的高度重视紧密相关, 更直接表现在我国环境法制体系建设之上。 一直以来, 协调经济发展与环境保护是解决“温饱”和“环保”两大民生问题的关键。 党和国家对环境保护高度重视, 十八大、十九大相继提出了“大力推进生态文明建设”的战略决策和生态文明建设的根本任务。 为了保护和改善环境, 习近平总书记曾多次提出“绿水青山就是金山银山”的生态治理与绿色发展理念, 并且指出: “建设生态文明必须依靠制度, 依靠法治。 只有实行最严格的制度、最严密的法治, 方可为生态文明建设提供可靠保障。 ”

法制建设在环境治理与保护中具有基础性的作用, 并会影响到其他制度效应的发挥[1-4] 。 具体到我国环境立法建设, 1989年12月26日, 中华人民共和国第七届全国人民代表大会常务委员会第十一次会议通过了《环境保护法》(简称旧《环保法》); 2014年4月24日, 中华人民共和国第十二届全国人民代表大会常务委员会第八次会议通过了全面修订的《环境保护法》(简称新《环保法》); 继新《环保法》出台之后, 2016年12月25日, 中华人民共和国第十二届全国人民代表大会常务委员会第二十五次会议又通过了《环境保护税法》, 这标志着以新《环保法》为主体, 《环境保护税法》等相关法律法规共同构筑的一个完整环境保护法制体系正式建立。 《环保法》的颁布使得环境治理“有法可依”, 通过开征环境保护税, 充分体现“谁排污, 谁付费, 谁治理”的原则, 转变各经济主体的环保意识, 从被动治理向主动治理转变, 倒逼企业进行节能减排, 进而遏制环境污染的蔓延, 大力推进生态文明建设。

事实上, 政府对企业节能减排、环境治理的补贴和奖励是环境规制工具的重要内容之一, 其目的是激励企业节能减排、污染防治和绿色生产。 如新《环保法》第十二条和《环境保护税法》第二十四条均明确规定了对经济主体的环境保护行为予以鼓励和支持的政策。 以新《环保法》为主体的法规不仅在环境保护、监督管理、污染防治以及法律责任等方面作出了相关规定, 而且明确了各经济主体的环境治理义务, 并且辅以适当的环保补贴措施激励各经济主体加大环境治理与保护力度。 但是, 环保补贴的科学性和有效性如何? 是否真正起到了激励作用, 即环保补贴的绩效如何? 不同环境规制工具对环保补贴的绩效究竟有何影响? 厘清上述问题不仅可以为环保补贴及环境相关政策制定提供理论依据, 而且可以丰富环境规制、环保补贴与环境治理互动关系方面的文献, 同时对深化环境治理、推动绿色发展、全力以赴支持打赢蓝天保卫战等方面具有重要的理论价值和现实指导意义。

新《环保法》和《环境保护税法》相继出台的时点为本文检验单一环境规制工具和组合环境规制工具提供了一个很好的契机。 基于此, 本文利用新《环保法》和《环境保护税法》两个外生政策冲击事件, 选取2011 ~ 2018年我国A股上市公司数据为研究样本, 探讨环境规制对政府环保补贴绩效的影响。 本文研究发现: ①政府环保补贴显著提高了企业环保补贴绩效, 政府环保补贴每增加1个标准差, 将使得企业环保补贴绩效平均提高24.37%; ②相比于单一环境规制工具, 环境规制“组合拳”对环保补贴绩效的提升更为有效, 与《环境保护税法》出台之前相比(新《环保法》已实施), 《环境保护税法》出台之后(两种工具并存)环保补贴绩效增加了65.64%; ③上述结论在考虑工具变量回归(IV)、双重差分模型(DID)、改变变量度量、三重差分模型(DDD)设计的替代性假说排除等一系列稳健性测试之后依然稳健, 且不因是否为污染行业、所有权性质差异而改变。

本文的研究贡献主要体现在以下三个方面: 首先, 现有环境治理相关的文献大多侧重于探讨单一环境规制工具对企业环保补贴绩效的影响[5-14] , 较少涉及组合环境规制工具对企业环保补贴绩效影响的考量, 而本研究结合新《环保法》和《环境保护税法》两个政策冲击事件的时点差异, 尝试从组合环境规制工具视角考察企业环保补贴绩效, 可以有效弥补现有文献的不足, 丰富和拓展企业环保补贴绩效影响因素方面的文献。 其次, 现有研究并没有获得足够的微观证据回应政府环保补贴提升了企业环保补贴绩效, 而本文借助两个外生的政策冲击事件, 较好地识别了单一环境规制工具和组合环境规制工具对企业环保补贴绩效的影响, 为政府环保补贴政策的科学性与有效性以及环境规制工具的制定提供了理论依据。 最后, 本研究不仅有助于更全面地认识政府環保补贴对企业转型升级和实现绿色发展的作用, 而且对进一步完善环保补贴相关政策, 尤其是提升企业环保补贴绩效的激励作用提供了重要的启示。

二、理论分析与研究假说

已有文献表明, 法制建设在环境治理与保护中具有基础性作用, 环境规制强度可以影响企业环保投资决策并有效地解释企业环保投资行为差异[14-22] 。 与1989年出台的旧《环保法》相比, 2014年出台的新《环保法》被称为“史上最严”的环境保护法, 不仅强化了对污染企业的惩治力度与各级政府的环境监管责任, 而且明确规定对经济主体的环境保护行为予以鼓励和支持, 充分体现了“大棒加胡萝卜”奖罚并存的激励政策。 2016年出台的《环境保护税法》则采用财政税收手段将环境污染带来的外部性问题转化为排污者排污内部成本, 更加充分地体现了“谁污染, 谁付费, 谁治理”的激励政策。

企业作为被规制的重要对象, 基于环境规制的压力考量, 會控制或减少污染行为, 所以环境规制在一定程度上可以提高环境治理的积极性, 并促使企业加大环境治理力度。 然而, 由于生态资源是可以免费享受的公共产品, 具有外部性特征, 并且环境治理的短期收益远远小于成本, 从“理性经济人”的角度出发, 企业增加环境治理投资的动力略显不足。 因而, 采用“大棒加胡萝卜”奖罚并存的激励政策对环境治理可能更为有效。 旧《环保法》虽没有对鼓励和支持经济主体的环境保护行为作出明确的规定, 但各级政府为了保护和改善生活环境与生态环境, 会对所在地经济主体的节能减排行为予以一定的资金支持或补贴; 而新《环保法》则将这一激励措施进行了明确规定, 如新《环保法》第十二条规定, 政府应当依法采取财政、税收、价格、政府采购等方面的政策和措施对企事业单位节能减排予以鼓励和支持; 随后出台的《环境保护税法》第二十四条也相应地作出了规定, 政府应当鼓励纳税人加大环境保护建设投入, 对纳税人用于污染物自动监测设备的投资予以资金和政策支持。

本文认为, 政府环保补贴至少在以下两个方面对企业环保投资存在积极的推动效应。 一方面, 企业环保投资具有投资期限长、成本高、收益不确定等特点, 并不能使企业短期财务状况产生“立竿见影”的改善效果[9,12] ; 环境规制将环境污染带来的外部性问题转化为排污者排污内部成本, 增加了企业当期成本, 无论是从成本角度还是从收益角度来看, 这都会削弱企业环保投资的意愿。 若政府给予一定的环保补贴, 不仅可以降低企业环境治理的边际成本, 而且可以增加企业现金流和改善企业业绩。 另一方面, 由于环境规制的约束, 迫使企业淘汰落后的设备、生产技术、工艺和生产方式, 促进企业转型升级, 加大治污减排力度, 实现绿色生产和绿色发展。 若政府对企业环境保护给予一定奖励或补贴, 则企业出于获得政府提供的环保补贴、资金扶持等稀缺资源, 以及与地方政府建立良好互动关系, 为未来获取政府资源赢得先机等目的, 有动机加大环保投资力度。 此外, 这也会向投资者、债权人、消费者等利益相关者传递绿色发展的信号, 赢得利益相关者的认可[23,24] 。

综上, 无论是基于成本与收益权衡, 还是基于获取资源和传递信号的考量, “大棒加胡萝卜”激励政策都会提高企业参与环境治理的积极性。 基于上述分析, 提出如下研究假设:

H1: 其他条件保持不变, 政府环保补贴有助于提升企业环保补贴绩效, 即政府环保补贴与企业环保补贴绩效显著正相关。

前已述及, 企业环保投资行为会受到环境规制的约束。 唐国平等[25] 发现, 在一定规制强度范围内, 环境规制不但不会促进企业增加环保投资, 反而使得企业环保投资水平有所降低。 崔广慧和姜英兵[12] 研究发现, 新《环保法》实施未能有效提高企业积极参与环境治理的意愿, 其原因在于: 新《环保法》的实施迫使企业采取基于合规动机的应急措施来缓解巨大的环境治理压力, 由于资源支持不足, 会出现企业缩减生产规模的消极应对行为。 具体到环保补贴绩效, 本文认为, 环境规制“组合拳”较单一环境规制工具对环保补贴绩效的影响更大, 这是因为:

首先, 新《环保法》这一环境规制工具加大了企业的环境治理责任和政府环境监管责任, 给企业带来巨大的环境压力, 迫使其采取合规性环境行为, 但并没有较好地将环境治理和环保补贴紧密挂钩, 以至于激励不足。 由于政府评估机构与企业之间的信息不对称, 企业可能通过虚构环境治理事项, 夸大节能减排成本, 甚至将获得的环保补贴更改用途, 用于其他收益高的投资项目, 导致环保补贴的激励作用未能有效发挥[26,27] 。 同时, 由于资源的稀缺性, 企业为获得环保补贴可能进行权力寻租, 使得政府环保补贴资金错配, 从而扭曲了环保补贴激励企业采取积极环境治理行为的初衷[28] 。 因而, 新《环保法》这一环境规制工具难以提升环保补贴绩效。

其次, 继新《环保法》颁布后出台的《环境保护税法》, 两法并举形成了一套环境规制“组合拳”, 并且《环境保护税法》充分体现“谁污染, 谁付费, 谁治理”的原则, 采用财政税收手段将环境污染成本内部化。 虽然环境问题的专业性和隐蔽性加剧了资金提供者与企业之间的信息不对称, 但《环境保护税法》采用财政税收手段将环境污染带来的外部性问题转化为排污者排污内部成本, 政府可以从环保投资、税收、治理效果等多个维度选择补贴对象和确定补贴金额, 从而在一定程度上缓解政府与企业之间的信息不对称。 同时, 政府提供的环保补贴不仅可以缓解企业融资约束, 而且具有质量甄别和信号传递作用, 能够抑制企业寻租等不当行为[23,24,29] , 进而减少环保资金错配的现象, 最终提高环保补贴绩效。 基于上述分析, 提出如下研究假设:

H2: 其他条件保持不变, 与单一的环境规制工具相比, 环境规制“组合拳”更能提升环保补贴绩效。

三、研究设计

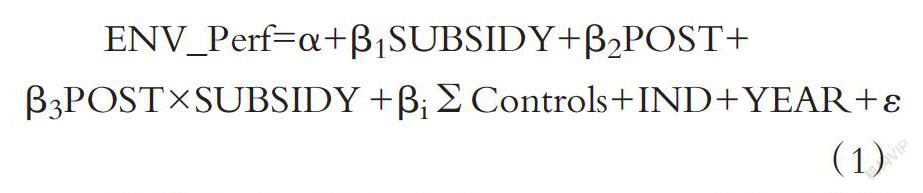

1. 模型设定与变量定义。 为了考察环境规制“组合拳”对政府环保补贴绩效的影响, 本文设定如下待检验的模型:

模型中被解释变量为ENV_Perf, 代表环保补贴绩效, 参考Patten[30] 、黎文靖和路晓燕[31] 、胡珺等[32] 、程博等[11] 、张琦等[13] 的研究, 采用当年新增环境资本支出金额占企业总资产的比例度量环保补贴绩效。 SUBSIDY为主要解释变量, 代表政府环保补贴, 借鉴孔东民等[33] 的方法, 采用政府环保补贴金额占企业总资产的比例度量政府环保补贴。

POST为环境规制政策冲击变量。 其中: POST1为新《环保法》实施的指示变量, 事件后(2015 ~ 2018年)POST1定义为1, 事件前(2011 ~ 2014年)POST1定义为0; POST2为《环境保护税法》出台的指示变量, 《环境保护税法》出台后(2017 ~ 2018年)POST2定义为1, 《环境保护税法》出臺前(2015 ~ 2016年)POST2定义为0。 需要说明的是, 从环境保护的直接环境法制政策工具来看, POST2=0被认为是单一环境规制工具, 而POST2=1是在新《环保法》实施后, 可以视作新《环保法》和《环境保护税法》的组合运用, 本文将其称为环境规制“组合拳”。

根据Patten[30] 、黎文靖和路晓燕[31] 、胡珺等[32] 、程博等[11] 、张琦等[13] 等的研究, 本文选取产权性质(SOE)、企业规模(SIZE)、财务杠杆(LEV)、盈利能力(ROA)、成长能力(GROWTH)、上市年龄(AGE)、经营活动现金流(CASH)、股权集中度(TOP1)、两职合一(DUAL)和独立董事比例(INDEP)作为主要控制变量。 此外, 回归模型中还控制了行业和年度固定效应。 主要变量定义见表1。

2. 样本选取与数据来源。 本文借助新《环保法》和《环境保护税法》两个外生政策冲击事件, 考察环境规制对环保补贴绩效的影响。 根据模型设计需要, 选取2011 ~ 2018年为样本期间, 研究对象为所有A股上市企业。 在此基础上, 剔除金融类公司、ST、?ST公司以及核心数据缺失的样本。 最终获得20465个公司/年度观测值。 其中: 环保补贴绩效数据来源于公司年报附注中的“在建工程”项目, 手工收集整理脱硫项目、脱销项目、污水处理、环保设计与节能、三废回收以及与环保有关的技术改造等项目数据加总, 取得企业当年环保投资增加额数据; 政府环保补贴数据来源于公司年报附注中的“政府补助”项目, 手工收集整理企业获得的环境污染物在线监测、烟气脱硫、COD减排奖励、废水处理、环境治理等环保补贴数据。 新《环保法》和《环境保护税法》实施与出台时间根据生态环境部网站公布的相关政策文件确定, 其他财务数据来源于CSMAR和WIND金融数据库。 为了减少离群值可能带来的影响, 本文对所有连续变量进行1%的缩尾处理。

四、实证检验与结果分析

1. 描述性统计。 表2提供了主要变量的描述性统计结果, 可以看出: 环保补贴绩效(ENV_Pref)的均值为0.079, 标准差为0.347, 最小值为0, 最大值为2.427, 表明不同企业的环保补贴绩效差异较大; 政府环保补贴(SUBSIDY)的均值为0.032, 标准差为0.116, 最小值为0, 最大值为0.869, 表明不同企业的环保补贴也存在一定的差异。 其他变量也存在一定程度的差异。

2. 相关性分析。 通过观察变量的Pearson相关系数发现, 政府环保补贴(SUBSIDY)与环保补贴绩效(ENV_Perf)的相关系数为0.100, 且在1%的水平上显著, 这说明从整体上来看, 政府环保补贴(SUBSIDY)与环保补贴绩效(ENV_Perf)具有较好的同步性, 即政府环保补贴有助于提高企业环保补贴绩效, 初步支持H1(限于篇幅, 相关系数表未列示)。

3. 基本回归结果分析。 表3提供了环境规制“组合拳”对环保补贴绩效影响的基本回归结果。 其中, 第(1) ~ (4)列为考察新《环保法》政策冲击对环保补贴绩效影响的检验结果, 各列中环保补贴(SUBSIDY)的系数均在1%的水平上显著为正, 表明政府环保补贴显著提高了企业环保补贴绩效, 支持了H1; 第(2)列中交互项POST×SUBSIDY的系数为正但不显著(beta=0.002, t=0.024), 这表明新《环保法》的实施并没有显著提高环保补贴绩效。

由于样本期间涵盖了2017 ~ 2018年, 为了剔除2017 ~ 2018年《环境保护税法》出台的影响, 同时考虑事件前后样本期限一致(即新《环保法》实施前后各2年), 仅保留2013 ~ 2016年的样本进行回归检验, 检验结果详见第(3)和(4)列。 由第(4)列的回归结果可以看出, 交互项POST×SUBSIDY的系数为负但仍不显著(beta=-0.048, t=-0.622), 这表明在剔除《环境保护税法》的影响后, 仍然没有发现新《环保法》的实施改善了环保补贴绩效。

第(5) ~ (6)列为考察新《环保法》和《环境保护税法》两个政策工具组合冲击对环保补贴绩效影响的检验结果。 可以发现, 各列中SUBSIDY的系数均在1%的水平上显著为正, 同样表明政府环保补贴会显著提升企业环保补贴绩效, 第(6)列中交互项POST×SUBSIDY的系数在5%的水平上显著为正(beta=0.281, t=2.106), 表明在新《环保法》实施后, 《环境保护税法》的出台显著提高了环保补贴绩效。

对于回归结果的经济意义, 以列(6)为例: 政府环保补贴(SUBSIDY)的系数为0.166, 这说明政府环保补贴每增加一个标准差, 将使得企业环保补贴绩效平均提高24.37%(0.166×0.116÷0.079); 交互项POST×SUBSIDY的系数为0.281, 与《环境保护税法》出台之前相比, 《环境保护税法》出台之后环保补贴绩效增加了65.64%[(0.166+0.281)×0.116÷0.079], 经济意义同样显著。 以上检验结果并没有发现新《环保法》这一单一环境规制工具显著提升环保补贴绩效的证据, 却发现继新《环保法》实施后, 《环境保护税法》的出台显著提高了环保补贴绩效, 这意味着环境规制“组合拳”对环保补贴绩效的提升更为有效, 与H2的预期一致。

五、稳健性检验

尽管前文的检验结果为环境规制“组合拳”提升环保补贴绩效提供了一定的证据, 但仍需要考虑回归模型可能存在的内生性。 比如, 那些本身环保投资较多的企业获得的政府环保补贴可能更多, 且当这类企业面临环境规制约束时, 表现出更为积极的环境行为。 为了保证研究结论的稳健性, 本文进一步采用工具变量回归(IV)、双重差分模型(DID)、改变变量度量、三重差分模型(DDD)设计的替代性假说排除等进行稳健性测试。

1. 工具变量回归检验。 借鉴陈红等[34] 的方法, 将分年分行业政府环保补贴的均值作为政府环保补贴的工具变量, 重新对前文模型(1)进行回归, 结果如表4所示。

各列中SUBSIDY的系数均在1%的水平上显著为正, H1仍然得到支持。 第(2)列中交互项POST×SUBSIDY的系数为正但不显著(beta=0.155, t=0.464), 第(4)列中交互项POST×SUBSIDY的系数为负但不显著(beta=-0.565, t=-1.585); 而第(6)列中交互项POST×SUBSIDY的系数在1%的水平上显著为正(beta=2.652, t=4.195)。 以上检验结果再次表明, 与单一环境规制工具相比, 环境规制“组合拳”对环保补贴绩效的提升更为明显, 强有力地支持了H2。

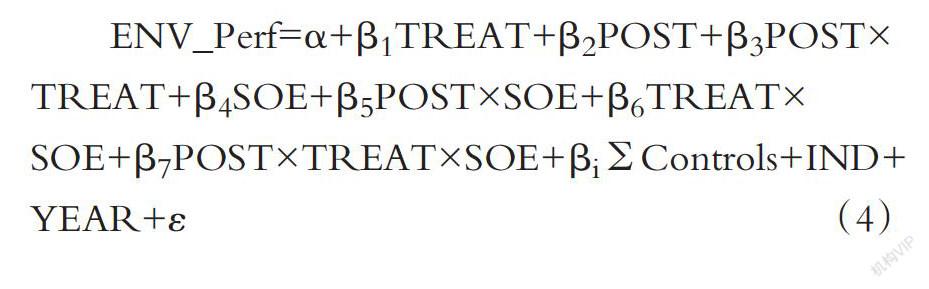

2. 双重差分模型检验。 为了进一步缓解模型中可能的内生性问题, 验证环境规制工具对环保补贴绩效的影响, 本文利用新《环保法》和《环境保护税法》出台这两个准自然实验外生事件, 借鉴Bertrand和Mullainathan[35,36] 、崔广慧和姜英兵[12] 的研究设计, 构建如下双重差分模型:

模型中TREAT表示是否获得政府环保补贴, 对于有政府环保补贴的企业, TREAT定义为1, 否则TREAT定义为0。 其他变量的含义同模型(1)。 另外, 双重差分模型估计的一个潜在前提条件是实验组(有政府环保补贴的企业)与控制组(无政府环保补贴的企业)在政策冲击事件之前具有同趋势性。 因此, 在进行双重差分估计之前, 本文以绘图的形式直观地呈现了实验组和控制组环保补贴绩效(ENV_Perf)的变化趋势, 如图1和图2所示。

从图中可以清晰地看出, 实验组和控制组的环保补贴绩效在政策冲击之前的变化趋势基本上是一致的, 而在政策冲击之后存在显著差异。 由此说明本文的平行趋势假设基本得到满足, 采用双重差分模型进行实证检验是可行的。

表5提供了双重差分模型的回归结果。 可以看出, 各列中TREAT的系数均在1%的水平上显著为正, 这说明相比于无政府环保补贴的企业, 有政府环保补贴的企业环保补贴绩效更高, H1再次得到验证。 第(1)和(2)列中交互项POST×TREAT的系数为负, 并没有发现新《环保法》这一环境规制工具能够提高环保补贴绩效的直接证据; 而第(3)列中交互项POST×TREAT的系数在5%的水平上显著为正(beta=0.033, t=2.184), 这说明在新《环保法》实施后, 《环境保护税法》的出台显著提高了环保补贴绩效。 对于回归结果的经济意义, 交互项POST×TREAT的系数为0.033, 环保补贴绩效(ENV_Perf)的均值为0.079, 这意味着环境规制“组合拳”使得有政府环保补贴的企业(相比于无政府环保补贴的企业)的环保补贴绩效提升了约41.77%, H2依旧得到验证。

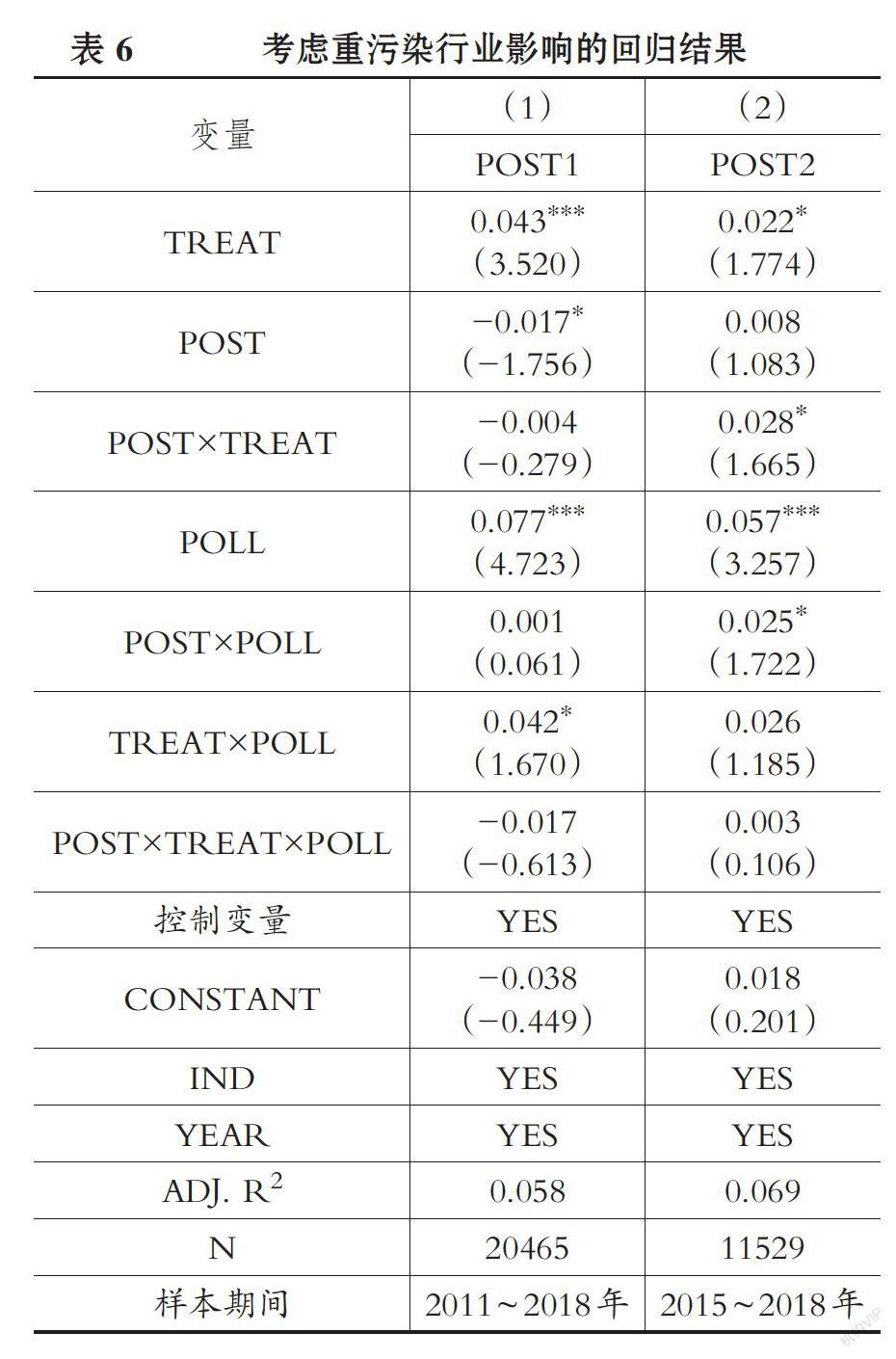

3. 基于重污染行业的考察。 前文研究证实了环境规制“组合拳”较单一环境规制工具对环保补贴绩效的促进作用更为明显。 但不可忽视的是, 重污染企业作为环境的主要污染者, 较非重污染企业更易引起社会公众和政府监管部门的关注, 以至于表现出较高环境资本支出水平, 并且可能获取的环保补贴也会随之增加, 若存在这一潜在的可能, 本文的结论只会出现在重污染企业之中。 鉴于此, 在模型(2)的基础上, 引入交互项POST×TREAT×POLL构建三重差分模型(DDD)来识别这一潜在的影响。 其模型如下所示:

模型中POLL表示是否为重污染企业, 参照刘运国和刘梦宁[37] 、胡珺等[32] 的研究, 根据环保部公布的《上市公司环境信息披露指南》, 结合证监会2012年修订的《上市公司行业分类指引》, 本文将研究样本划分为重污染企业(包括采掘业、纺织服务皮毛业、金属非金属业、生物医药业、石化塑胶业、造纸印刷业、水电煤气业和食品饮料业)和非重污染企业, 对于重污染企业, POLL定义为1, 否则POLL定义为0。 其他变量的含义同模型(2)。

表6提供了三重差分模型的回归结果。 可以看出, 各列中交互项POST×TREAT×POLL的系数并不显著, 而TREAT的系数显著为正, 交互项POST×TREAT的系数在第(2)列中显著为正, 进一步验证了H1和H2。 通过三重差分模型检验也未发现前文的结论在重污染企业和非重污染企業之间存在显著差异(分组结果与之类似, 鉴于篇幅限制, 文中未列报), 这在一定程度上排除了污染行业差异的替代性假说。

4. 基于产权性质的考察。 毋庸置疑, 相比于非国有企业, 国有企业与政府间保持着“天然”的密切关系, 受到的政府干预程度也相应较高, 除了完成既定经济目标, 国有企业往往还承担着大量的政策性目标(如扩大就业、维护稳定、财政负担、环境治理等)[38-42] ; 与此同时, 政府也会对国有企业进行事前的保护或事后的补贴[43] , 从而削弱了环保补贴激励企业加大环境治理投入的动机, 若存在这一潜在的可能, 本文的结论只会出现在非国有企业之中。 类似前文, 在模型(2)的基础上, 引入交互项POST×TREAT×SOE构建三重差分模型来识别这一潜在的影响。 其模型如下所示:

模型中变量定义同模型(2)。 表7提供了考虑产权性质的三重差分模型的回归结果。 可以看出, 各列中交互项POST×TREAT×SOE的系数并不显著, 而TREAT的系数依然显著为正, 交互项POST×TREAT的系数在第(2)列中也依旧显著为正, H1和H2进一步得到验证。 通过三重差分模型检验也未发现前文的结论在国有企业和非国有企业之间存在显著差异(分组结果与之类似, 鉴于篇幅限制, 文中未列报), 这在一定程度上排除了所有权性质歧视的替代性假说。

5. 改变变量测量的检验。 稳健起见, 本文借鉴Patten[30] 、黎文靖和路晓燕[31] 、胡珺等[32] 、程博等[11] 的研究, 采用当年新增环境资本支出金额占企业主营业务收入的比例度量环保补贴绩效, 检验结果如表8所示。 可以看出, 各列中SUBSIDY的系数均显著为正, H1依旧得到支持。 第(2)和(4)列中交互项POST×SUBSIDY的系数为正但仍不显著, 而第(6)列中交互项POST×SUBSIDY的系数在5%的水平上显著为正(beta=0.666, t=2.071)。 以上检验结果依旧表明, 与单一环境规制工具相比, 环境规制“组合拳”对环保补贴绩效的提升更为有效, 支持了H2。

进一步地, 依据前文模型(2)构建的双重差分模型重新进行检验, 结果如表9所示。 可以看出, 各列中TREAT的系数均在1%的水平上显著为正, 这说明相比于无政府环保补贴的企业, 有政府环保补贴的企业环保补贴绩效更高; 第(1)和(2)列中交互项POST×TREAT的系数为负但不显著, 而第(3)列中交互项POST×TREAT的系数显著为正, 以上检验结果依旧强有力地支持了H1和H2。

六、结论与启示

1. 结论。 法制建设在环境治理与保护中处于基础性地位, 如何运用环境规制工具和制定科学有效的政府扶持措施激发企业环境治理动力是一个重要的研究课题。 本文借助新《环保法》和《环境保护税法》两个外生政策冲击事件, 选取2011 ~ 2018年我国A股上市公司数据为研究样本, 对环保补贴绩效展开评价。 研究结果表明, 政府环保补贴显著提高了企业环保补贴绩效, 表征为政府环保补贴每增加1个标准差, 将使得企业环保补贴绩效平均提高24.37%。 进一步研究表明, 单一的环境规制工具对环保补贴绩效的提升作用十分有限, 而环境规制“组合拳”能够对环保补贴绩效提升起到显著的促进作用, 从经济意义来看, 相比于单一环境规制工具, 环境规制“组合拳”使环保补贴绩效提升了65.64%。 以上结论在进行一系列稳健性检验后仍然成立, 并且不因是否为污染行业、所有权性质差异而改变。

本研究对政府环保补贴政策实施的效果进行了微观解读, 不仅丰富和拓展了环境治理及其绩效影响因素等方面的文献, 而且利用两个外生的政策冲击事件, 较好地识别了单一环境规制工具和组合环境规制工具对环保补贴绩效的激励效果, 其结论为环保补贴政策的科学性与有效性以及环境规制工具的制定提供了理论依据。

2. 启示。 本研究对于提升环保补贴绩效和激励企业环境治理方面具有重要的政策含义。

首先, 需要提高环保补贴政策的有效性和科学性。 政府部门应进一步完善企业环保补贴申请的审核、审批和监督机制。 如细化补贴发放标准, 将企业环保投资、治理绩效与环保补贴紧密挂钩, 并且对环保补贴资金的使用进行监督, 对企业环境治理行为进行持续跟踪考察评估, 作为下一期环保补贴发放的参考依据。 同时, 优化环保补贴的操作流程, 提高发放补贴对象遴选、补贴金额确定等过程的透明度, 避免权力寻租行为的发生。

其次, 采取事前补贴和事后补贴相结合的方式。 对投资大、周期长的环境治理项目进行事前补贴, 以缓解企业资金压力, 提高环境治理的意愿; 对于金额小、周期短的环境治理项目进行事后补贴, 根据评估机构的评估情况和治理效果综合核定补贴, 减少企业的逆向选择行为。

再次, 环保补贴力度应与环保技术产出效应挂钩。 政府部门可以分类制定环保补贴标准, 对于环境治理基础设施与技术的投资, 应加大补贴力度, 提高环保技术产出效应和示范效应。

最后, 提高企业环境信息披露的有用性, 拓展环境治理的融资渠道。 企业环境信息披露有助于缓解利益相关者与企业之间的信息不对称, 监管部门可以考虑制定企业环境信息披露的标准, 规范企业环境信息披露, 提高企业环境信息披露的有用性, 切实发挥环保补贴对资本市场的认证效应和信号传递作用, 实现政府补贴与资本市场对绿色发展的双轮驱动。 同时, 鼓励银行、保险、证券、基金等金融机构关注生态环境, 推出绿色金融产品, 解决企业因环境治理而导致的融资难问题。

【 主 要 参 考 文 献 】

[1] 王少波,郑建明.我国古代的环保法制及其对当代的启示[ J].国际商务(对外经济贸易大学学报),2007(6):90 ~ 93.

[2] 李树,陈刚.环境管制与生产率增长——以APPCL2000的修订为例[ J].經济研究,2013(1):17 ~ 31.

[3] 梁平汉,高楠.人事变更、法制环境和地方环境污染[ J].管理世界,2014(6):65 ~ 78.

[4] 范子英,赵仁杰.法治强化能够促进污染治理吗?——来自环保法庭设立的证据[ J].经济研究,2019(3):21 ~ 37.

[5] Leiter A. M., Parolini A., Winner H.. Environmental Regulation and Investment: Evidence from European Industry Data[ J].Ecological Economics,2010(4):759 ~ 770.

[6] Zhang Q., Yu Z., Kong D. M.. The Real Effect of Legal Institutions: Environmental Courts and Firm Environmental Protection Expenditure[ J].Journal of Environmental Economics and Management,2019(11):1 ~ 23.

[7] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[ J].会计研究,2012(2):72 ~ 78+97.

[8] 包群,邵敏,杨大利.环境管制抑制了污染排放吗?[ J].经济研究,2013(12):42 ~ 54.

[9] 张济建,于连超,毕茜,潘俊.媒体监督、环境规制与企业绿色投资[ J].上海财经大学学报,2016(5):91 ~ 103.

[10] 吴建祖,王蓉娟.环保约谈提高地方政府环境治理效率了吗?——基于双重差分方法的实证分析[ J].公共管理学报,2019(1):54 ~ 65+172.

[11] 程博,许宇鹏,李小亮.公共压力、企业国际化与企业环境治理[ J].统计研究,2018(9):54 ~ 66.

[12] 崔广慧,姜英兵.环境规制对企业环境治理行为的影响——基于新《环保法》的准自然实验[ J].经济管理,2019(10):54 ~ 72.

[13] 张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资—— 一项基于《环境空气质量标准(2012)》的准自然实验[ J].经济研究,2019(6):183 ~ 198.

[14] 翟华云,刘亚伟.环境司法专门化促进了企业环境治理吗? ——来自专门环境法庭设置的准自然实验[ J].中国人口·资源与环境,2019(6):138 ~ 147.

[15] Dasgupta S., Laplante B., Mamingi N., Wang H.. Inspe-

tions, Pollution Prices, and Environmental Performance: Evidence from China[ J].Ecological Economics,2001(3):487 ~ 498.

[16] Jackson G., Apostolakou A.. Corporate Social Responsibility in Western Europe:An Institutional Mirror or Substitute?[ J].Journal of Business Ethics,2010(3):371 ~ 394.

[17] Kolk A., Perego P.. Determinants of the Adoption of Sustainability Assurance Statements: An International Investigation[ J].Business Strategy and the Environment,2010(3):182 ~ 198.

[18] Pagell M., Wiengarten F., Fynes B.. Institutional Effects and the Decision to Make Environmental Investments[ J].International Journal of Production Research,2013(2):427 ~ 446.

[19] Hakkon K., Kwangwoo P., Doojin R.. Corporate Environmental Responsibility: A Legal Origins Perspective[ J].Journal of Business Ethics,2017(3):381 ~ 402.

[20] 葛察忠,王金南,翁智雄,段顯明.环保督政约谈制度探讨[ J].环境保护,2015(12):23 ~ 26.

[21] 王云,李延喜,马壮,宋金波.媒体关注、环境规制与企业环保投资[ J].南开管理评论,2017(6):83 ~ 94.

[22] 沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[ J].南开管理评论,2017(6):73 ~ 82.

[23] Richardson A. J., Welker M.. Social Disclosure, Financial Disclosure and the Cost of Equity Capital[ J].Accounting, Organizations and Society,20016(7-8):597 ~ 616.

[24] 刘常建,许为宾,蔡兰,张孝静.环保压力与重污染企业的银行贷款契约——基于“PM2.5爆表”事件的经验证据[ J].中国人口·资源与环境,2019(12):121 ~ 130.

[25] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89+96.

[26] 周苗苗.浅析我国地方政府环保职能的缺失与完善[ J].法制与社会,2013(11):134 ~ 135.

[27] 张彦博,李琪.政府环保补助与环境质量改进的相关性研究[ J].经济纵横,2013(9):50 ~ 53.

[28] 范俊玉.我国环境治理中政府激励不足原因分析及应对举措[ J].中州学刊,2011(1):115 ~ 119.

[29] Dhaliwal D. S., Radhakrishnan S., Tsang A., et al.. Nonfinandal Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility Disclosure[ J].The Accounting Review,2012(3):723 ~ 759.

[30] Patten D. M.. The Accuracy of Financial Report Projections of Future Environmental Capital Expenditures: A Research Note[ J].Accounting Organizations and Society,2004(5):457 ~ 468.

[31] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[ J].金融研究,2015(12):97 ~ 112.

[32] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[ J].管理世界,2017(3):76 ~ 94+188.

[33] 孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[ J].经济研究,2013(2):55 ~ 67.

[34] 陈红,纳超洪,雨田木子,韩翔飞.内部控制与研发补贴绩效研究[ J].管理世界,2018(12):149 ~ 164.

[35] Bertrand M., Mullainathan S.. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[ J].Journal of Political Economy,2003(5):1043 ~ 1075.

[36] Bertrand M., Mullainathan S.. Are Emily and Greg More Employable than Lakisha and Jamal? A Field Experiment on Labor Market Discrimination[ J].The American Economic Review,2004(4):991 ~ 1013.

[37] 刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?——基于政治成本假說的考察[ J].会计研究,2015(3):26 ~ 33+94.

[38] Lin J. Y., Tan G.. Policy Burdens, Accountability, and the Soft Budget Constraint[ J].The American Economic Review,1999(2):426 ~ 431.

[39] Chen S., Sun Z., Tang S., et al.. Government Intervention and Investment Efficiency: Evidence from China[ J].Journal of Corporate Finance,2010(2):259 ~ 271.

[40] 林毅夫,李志赟.政策性负担、道德风险与预算软约束[ J].经济研究,2004(2):17 ~ 27.

[41] 刘瑞明,石磊.国有企业的双重效率损失与经济增长[ J].经济研究,2010(1):127 ~ 137.

[42] 唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[ J].管理世界,2014(5):93 ~ 105+188.

[43] 杨德明,赵璨.超额雇员、媒体曝光率与公司价值——基于《劳动合同法》视角的研究[ J].会计研究,2016(4):49 ~ 54+96.