大学生校园贷问题研究

2021-11-22陈宏刚雷娟

陈宏刚 雷娟

【摘 要】 校园贷作为网络贷款的一种形式,以方便快捷、手续简单的特点赢得了大学生的青睐,但也引发了一系列问题,成为近几年社会关注的热点。本文统计和分析甘肃省12所高校1826名大学生的数据资料,获得调查结论,在成因分析的基础上,从政府、高校、学生三个层面提出不良校园贷的防范措施,维护安全稳定校园环境。

【关键词】 大学生;校园贷;P2P网贷平台;调查

【中图分类号】 G645 【文献标识码】 A 【文章编号】 2096-4102(2021)04-0036-03

随着互联网金融的不断发展,网络贷款消费成为人们广泛使用的消费方式。作为网络贷款的一种形式,校园贷以门槛低、方便快捷的特点备受大学生的欢迎。校园贷是个人或金融机构借助互联网平台,针对大学生开展的各种金融信贷业务。截至目前,其主要有三种类型:一是分期购物平台,以趣分期、任分期、花呗、京东白条为代表;二是国有银行推出的校园贷相关业务,以工商银行“大学生容e借”为代表;三是P2P网贷平台,以投投贷、名校贷为代表,属于不良借贷。P2P网贷平台具有高利贷性质,不仅使大学生陷入贷款深渊,也给家庭带来沉重的经济负担,严重扰乱了金融秩序,败坏了社会风气,给社会稳定带来很大冲击。本文主要针对第三种校园贷进行深入探讨。

一、大学生校园贷的现状

(一)样本的基本情况

为深入了解大学生校园贷的现状,充分掌握第一手资料,2020年6月18日至7月10日,我们借助师生、同学、朋友等人际网络,选取兰州大学、西北师范大学、兰州财经大学、兰州文理学院、兰州财经大学长青学院、甘肃警察职业学院等12所高校,利用问卷星发放问卷,并对35名大学生进行了访谈调查。剔除无效问卷,最终回收有效问卷1826份。具体见表1。

(二)调查内容

1.了解程度

针对“你了解校园贷网络平台吗?”这一问题,回答“非常了解”者956人,回答“了解”者377人,回答“了解一点”者283人,回答“不了解”者152人,回答“完全不了解”者58人,分别为52.4%、20.6%、15.5%、8.3%、3.2%。可以看出,絕大多数学生是了解校园贷网络平台的。

2.了解渠道

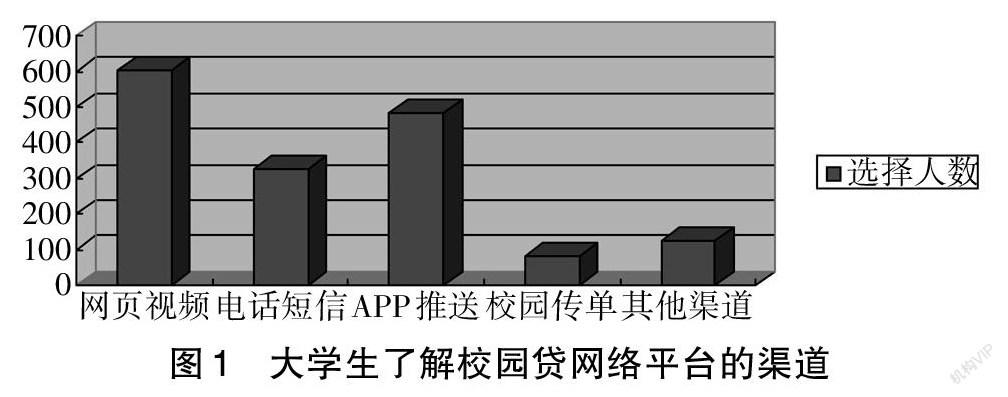

针对“你是从哪些渠道了解校园贷网络平台的呢?”这一问题,选择“网页和视频广告”601人,占总比例的37.2%;选择“电话和短信”327人,占总比例的20.2%;选择“APP推送”483人,占总比例的29.9%;选择“校园传单”79人,占总比例的4.9%;选择“同学朋友介绍或其他渠道”者126人,占总比例的7.8%。详见图1。

由此可以看出,校园贷主要通过互联网进行传播,已经渗透到大学生生活的方方面面。

3.持有态度

针对“你对校园贷持有的态度”这一问题,回答“反对”者473人,占总比例的25.9%;回答“中立”者729人,占总比例的39.9%;回答“支持”者624人,占总比例的34.2%。在持反对意见者中,以研究生和大一学生居多,达到382人,占总反对人数的80.8%。

4.借贷平台

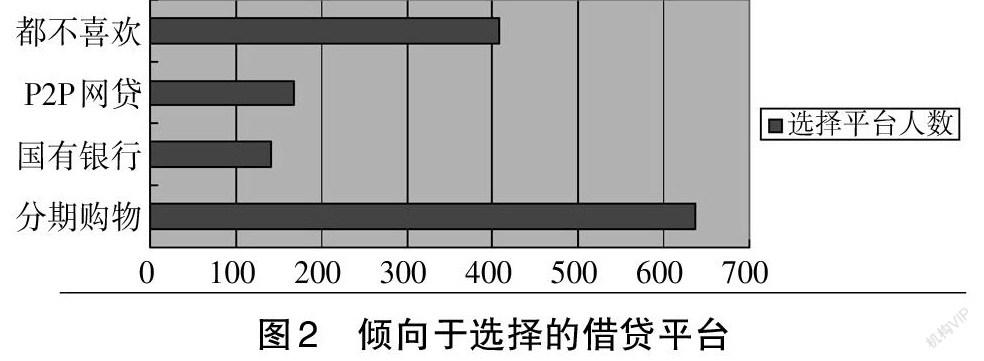

针对“你最倾向哪种借贷平台”问题,选择“分期购物平台”者637人,占中立和支持者总数的47.1%;选择“国有银行校园贷”者142人,占中立和支持者总数的10.5%;选择“P2P网贷平台”者167人,占中立和支持者总数的12.3%;选择“都不喜欢”者407人,占中立和支持者总数的30.1%。详见图2。

表明绝大多数学生在平台选择上比较理性,即使需要资金借贷,也会选择传统正规的电商平台。12.3%的学生选择P2P网贷平台,这部分学生正是不良校园贷追逐的目标。

5.借贷次数

通过问卷调查,借贷次数为1次者431人,2次者为256人,3次及以上者109人,分别占总调查人数的23.6%、14%、6%。而且还发现,在使用校园贷的学生中,大四学生最多,其次是大三,紧接着是大二和研究生,大一最少,分别占总借贷人数的37.8%、32.6%、15.3%、9.5%、4.8%。可见,低年级学生和研究生在使用校园贷方面较为谨慎。

6.贷款数额

调查数据显示,贷款数额在1000元以下者387人,占总借贷人数的48.6%;贷款数额在1000-5000元者219人,占总借贷人数的27.5%;贷款数额在5000-10000元者113人,占总借贷人数的14.2%;贷款数额在10000元以上者77人,占总借贷人数的9.7%。可以看出,绝大部分学生在贷款数额上仍然以小额借贷为主。

7.贷款动机

数据显示,购买衣食等必需品者84人,占总借贷人数的10.6%;购买数码产品及化妆品者253人,占总借贷人数的31.8%;恋爱及人际交往者139人,占总借贷人数的17.5%;旅游及其他娱乐消费者217人,占总借贷人数的27.3%;学习及创业消费者68人,占总借贷人数的8.5%;选择其他动机者35人,占总借贷人数的4.3%。详见图3。

可以看出,追求享乐是学生选择校园贷的主要因素。

(三)调查结论

综合来看,通过调查可以得出如下结论:

1.校园贷已渗透到大学校园的方方面面。主要表现为:一是大学生对校园贷了解程度较高。在1826名调查者中,1616名学生是了解校园贷网络平台的。二是了解渠道广泛。学生主要通过网页和视频广告、电话和短信、APP推送、校园传单、同学朋友介绍等渠道来了解校园贷。

2.大多数学生对校园贷持理性态度,防范意识较强。一是在对待校园贷的态度上,持明确反对态度者占总调查人数的25.9%,持中立态度者占总比例的39.9%,二者之和占总调查人数的2/3。二是在借贷平台的选择上,167人倾向于选择P2P网贷平台,占总调查人数的9.1%,其他人要么都不选择,要么只选择传统正规的电商平台。

3.学生的借贷动机呈多样化特点,享乐动机所占比重大。学生不仅有购买衣食等必需品消费需求,而且有恋爱及人际交往消费需求;不仅有学习及创业消费需求,还存在购买数码产品及化妆品、旅游、聚餐等消费需求,且这部分消费需求所占比重大,达到总借贷人数的59.1%。

4.不良校园贷仍然存在,严重影响了学生的学习和生活。即使有资金需求,大部分学生会选择传统正规的电商平台,但选择P2P网贷平台者不乏其人。进一步调查得知,93人曾经或现在通过P2P网贷平台进行贷款,虽然占总调查人数的5.1%,但由于其债务偿还能力比较低,很容易陷入“利滚利”的深渊,严重影响到学习和生活。

二、不良校园贷存在的主要原因

(一)国家监管体系不完善

作为互联网金融的衍生品,校园贷之所以发展迅速,与国家“惠普金融”政策密不可分。针对金融业,目前我国主要采取“一行三会”监管体制,这种监管体制具有较强的分散性。校园贷的监督管理部门既包括银监会,又包括金融办,还包括金融协会,甚至于教育部门等。况且校园贷的风险具有跨地域性的特点,使得各个地区监管部门在跨区域联合监管方面不具优势,无法形成监管合力,缺乏对校园贷全面有效的监管。

(二)校园贷平台追求短期利益

为了追求短期经济利益,校园贷平台不惜放宽借贷条件,学生只需要学生证、身份证即可得到一定额度的贷款,甚至于只需填写个人相关信息,提供老师或者同学的联系电话就行。抵押、收入证明材料等相关资料根本不需要,而且放款时间短、速度快,有人用“一分钟申请,一天内到款”来形容。这种降低门槛的做法,不利于校园贷平台有效进行风险控制,使得一部分学生同时可以在几个平台贷款,最终导致无法偿还。

(三)大学生消费自控力差

对于大部分学生而言,他们的消费水平不高,其费用主要依靠父母提供。由于消费自控力差,面对高档化妆品、名牌服饰、数码产品的不断更新换代,在虚荣心和求新求异心理的影响下,极易产生过度消费和冲动消费的行为。加之对自己的还款能力估计过高,一旦无法满足其消费需求,就会通过正规借贷机构进行借贷。当透支额度不足时,他们会找条件更低的其他网贷平台获取所需资金。

三、不良校园贷的防范措施

(一)政府层面

2016年4月,教育部联合中国银监会共同下发了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,2017年6月,中国银监会联合教育部、人力资源社会保障部共同下发了《关于进一步加强校园贷规范管理工作的通知》,进一步加大了监管力度,有效遏制了校园贷蔓延的势头。但是,有些不良校园贷经改头换面后仍然存在,为彻底治理这种乱象,需要做以下几方面工作:一是继续完善监管体系,确定各部门工作重点,做到既有明确分工又有通力合作,形成监管合力。二是继续加大监管力度,全面排查现有校园贷平台,明确规定借贷费率和利率,依法严厉打击不良网贷平台。三是进一步加大对校园贷平台资质资信的审查力度,提高市场准入资格。四是规范学生申请资质和流程,提高借贷门槛。

(二)高校层面

为了切实提高学生的防范意识,坚决遏制不良校园贷,高等学校应该成为防范不良校园贷的主阵地。具体而言,需要做以下几方面的工作:一是进一步把学生管理工作做实做细,对不良校园贷参加者进行摸底,及时掌握相关信息,同时给予参与者必要的关怀和帮助。二是进一步加强安全意识教育力度,开展防诈骗和警示教育,分析真实案例,让学生充分认识到不良校园贷的严重危害。三是向学生普及金融知识,开设金融类课程,举办金融知识讲座,普及金融信贷法律法规,借以提高学生的金融信贷风险意识和理财能力。四是采取多种形式加强对学生消费行为的引导,如开设思政课程、召开主题班会、举办知识竞赛和讲座、举行辩论会等。

(三)学生层面

对于学生而言,要树立正确消费观,增强法制观念和风险意识。具体来讲,需要做好以下几个方面:一是对资金进行规划,严格约束自己的消费行为,减少盲目攀比,根据自身经济状况合理消费。二是加强学习,主动掌握网贷相关知识,学会理财,增强风险意识。三是要讲诚信,如确需借贷,应提前了解相关条款,做到按约定时间还款,避免违约。四是充分利用法律武器保护自己,如已经陷入高利贷深渊,可通过报警、咨詢律师等方式解决。

【参考文献】

[1]王玉娥.大学生不良“校园贷”的风险防范及其教育引导策略研究[J].重庆第二师范学院学报,2020(1):94-97.

[2]夏淑霞.校园贷的风险及防范对策[J].河北民族师范学院学报,2020(2):57-60.