基于可拓创新方法的回收物流企业成本控制策略研究

2021-11-22陈林童徐玲

文/陈林童 徐玲

我国政府部门对于绿色节能环保的重视,正推动回收物流快速发展。回收物流企业,以废弃物品的回收运输作为主营业务,其主要经营成本为物流成本。采取更优的成本控制策略,能有效降低物流成本,提高运营效率,增强企业的竞争力。

常规控制物流成本的途径为,通过测算物流成本,分析成本构成,提供决策帮助。这样的做法,虽能实现成本控制,但较难给出成本控制的详细策略,且控制效果不易量化比较。相比之下,可拓创新方法分析了事物创新的方向与规律,对新事物具有对应的评价体系。使用可拓创新方法生成、选择回收企业物流成本策略,可以直观地看到策略生成的步骤,同时通过优度评价选定最终策略,量化物流成本控制的有效性。

一、A公司业务简介与流程作业分析

1.公司简介

A公司是一家国有企业,致力于在政府各相关部门关于绿色低碳发展、循环产业经济的指导下,开展垃圾分类、资源回收、循环利用、智能制造等全产业链发展和体系建设,搭建智慧一体化服务平台,打造符合城市发展经济效益和社会效益,兼顾且可持续发展的经营模式。自成立以来,A公司发展迅速,2020年日均垃圾处理能力达到60吨,主营业务包括可回收物分类设备设计制造、可回收物的运输、加工处理、售卖。

2.业务流程

A企业的主要物流业务为可回收物清运业务,业务流程可概括为四步,分别为系统生成清运订单、订单发送对应司机、司机驱车前往清运、清运车辆满载后运往分拣中心。流程中的第三步是业务的核心环节,可进一步细分为司机接收清运订单、安排路线、打开智能柜、打包回收物、更换包装袋、关闭智能柜、装车离开几个步骤。同时,为强化业务控制,实现成本优化,清运业务的全流程都有信息系统进行追踪与记录。

二、A公司作业成本分析

1.作业中心及成本动因分析

接下来,对A公司的清运业务的五个作业中心及功能进行介绍。

订单处理作业中心:接收智能柜满仓信息,生成清运订单,推送给司机。

打包作业中心:完成清运过程中的可回收物打包作业与包装袋更换作业。

运输作业中心:完成各清运点之间以及将可回收物运往分拣中心的运输作业。

客户服务作业中心:根据客户的需求安排清运订单,处理客户因误投、错投想要取回投递物的订单;根据实际清运情况调配不同区域内的清运资源。

信息服务作业中心:后台监控每台智能柜不同种类回收物的业务重量,每台车辆的行车路线,每位司机完成的清运订单数和清运重量、工作情况,实现三端重量匹配。

根据A公司的实际作业特点,分别确定不同作业中心的资源耗费与成本动因,详见表1。

表1 各作业中心资源耗费与成本动因表

2.作业中心成本计算与分析

整理相关成本数据,按照相应的成本动因将费用分配到不同的作业中心,详见表2。

表2 2020年某月A公司物流成本费用分配表

三、成本控制可拓策略分析

由上文成本分析可知,A企业物流成本中包装成本与运输成本为主要成本,分别占比为11.38%和82.21%。因此,下文运用可拓创新方法围绕包装成本、运输成本进行可拓分析,探究如何降低这两部分成本,优化整体物流成本策略。

1.基元建模

建立基元模型,是对成本控制展开形式化、量化研究的第一步。

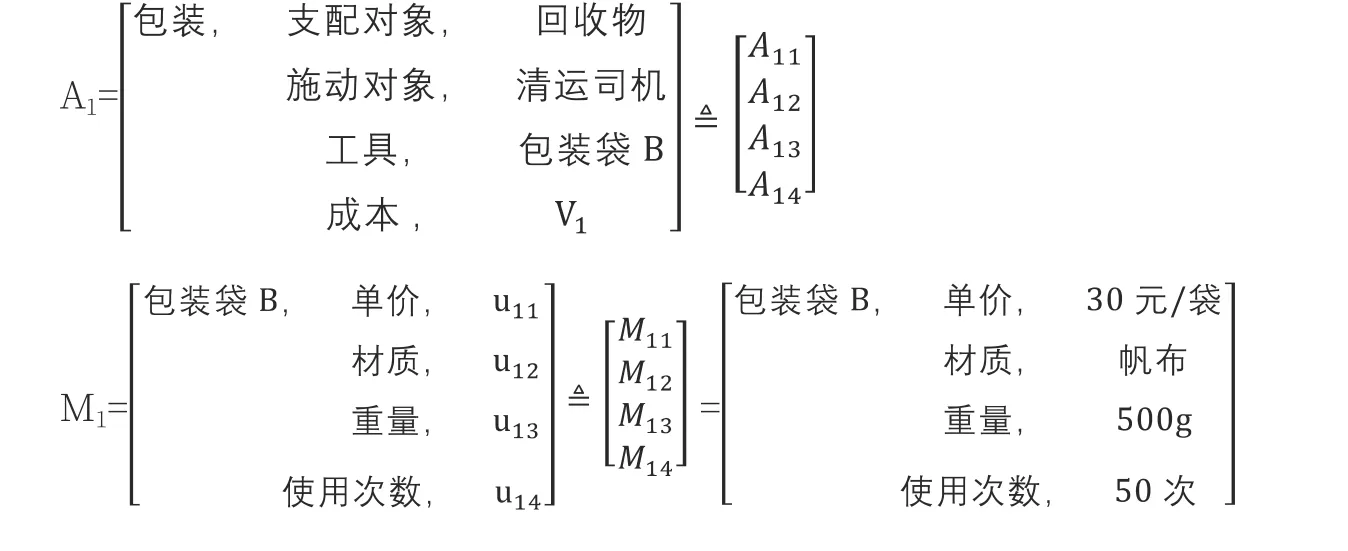

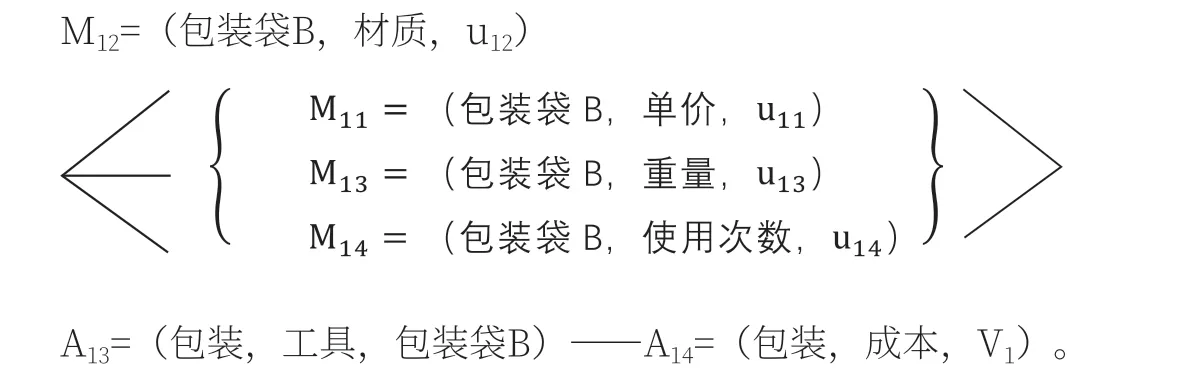

A企业清运业务中的包装作业,需要对回收物进行分类打包,同时更换回收机器的回收袋。包装作业的成本V1除人工费用外,还包括包装材料的耗费。因此,建立包装事元模型与材料物元模型。

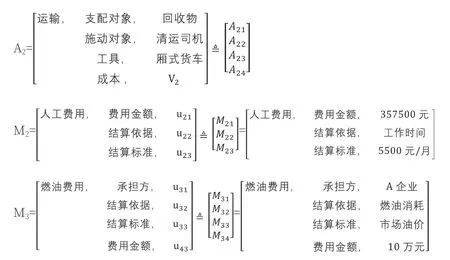

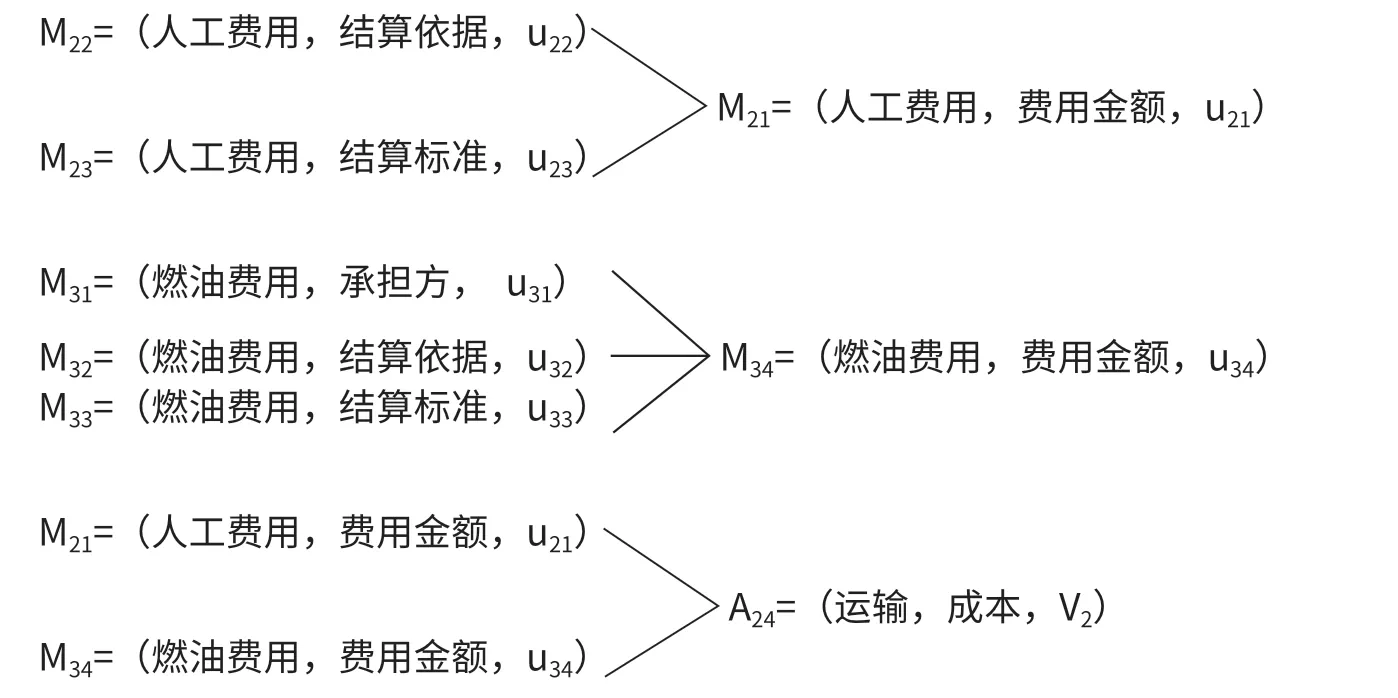

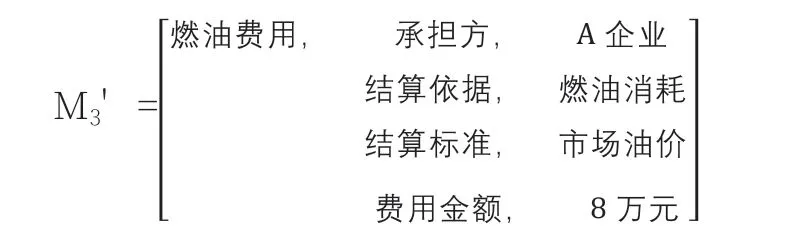

清运业务中,运输作业的成本V2由人工费用M2和燃油费用M3组成,故建立运输费用的物元模型。

2.成本控制不相容问题分析

A企业的清运业务单日订单数多,每完成一份订单都需要消耗4~6个包装袋,汇总后包装作业需要消耗大量人工与材料。总包装成本已经超出了企业的目标成本,给正常业务运营带来不小的成本压力。包装成本中人工成本由工人劳动时间与劳动强度决定,由于包装流程无法改变,所以包装作业的劳动强度与耗费工时相对固定,即人工成本稳定。因此,A企业希望在不影响包装作业效率的前提下,通过减少材料耗费来降低包装成本。A企业经内部测算后,希望将包装材料耗费成本控制在每次每袋0.3元,即材料单次使用成本为0.3元/袋,最优目标则为0.1元/袋。而当前的包装材料单次使用成本约为0.6元/袋。根据已知目标与条件可建立拓展模型:

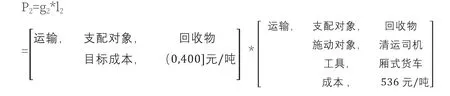

运输作业方面,A企业每月的平均清运业务量850吨,平均运输成本为536元/吨,是企业物流成本中的主要支出部分,高额的运输成本使企业难以进一步扩展业务。A企业希望实现降本增效,降低平均运输成本的同时,提高运输效率,提高客户满意度,根据相关数据计算后,其可接受的运输成本为每吨低于400元,期望达到的运输成本为300元/吨。据此建立可拓模型:

3.不相容问题的扩展分析

在运输作业中,运输费用=人工费用+燃油费用。这两部分费用受其他因素制约,用相关网表示如下:

4.不相容问题的发散分析

在相关分析的基础上,对相关基元进行发散分析,获得相应成本的控制策略,最后将各成本的控制策略进行组合,选择后获得最终的物流成本控制策略。对包装作业中的包装材料物元M1,人工费用中的结算依据物元M22,燃油费用中的承担方物元M31做发散分析,结果如下:

5.可拓变换与策略选择

在针对不相容问题进行可拓分析后,对可拓基元进行可拓变换,通过组合变换后的新基元获得不相容问题的解决策略。

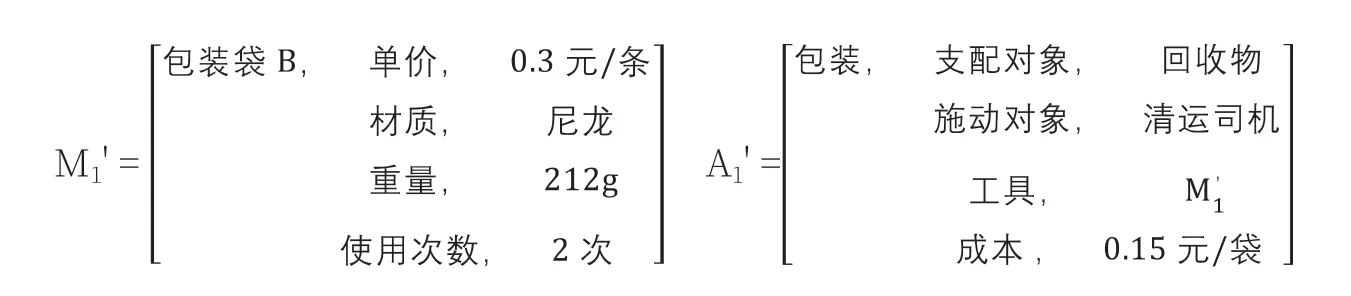

对包装袋物元M1中材质特征的量值u12进行置换变换,其余特征值的量值u11,u13,u14随之进行传导变换。以“尼龙”代替“帆布”作为材质的量值,传导变换后的新物元M1',以及新事元A1'如下:

以“防水布”代替“帆布”作为材质的量值,传导变换后的新物元M1'',以及新事元A1''如下:

得到包装作业不相容问题的两个解决策略Z11,Z12,其中Z11=A1',Z12=A1''。

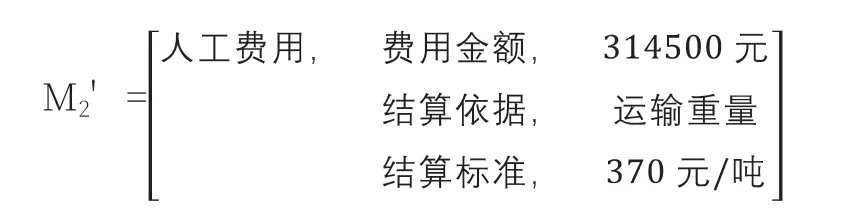

运输费用中人工费用部分,由企业人力资源部门与物流部门协调后,在不影响清运效率和服务质量的前提下,清运司机人数可以由65人减少至60人,按每天8小时的工作时间计算,总工时降低1200小时,结算标准可以下调为5000元/月,对M22,M23进行减少变换,得到变换后物元。

对人工费用物元M2中结算依据的量值u22进行置换变换,结算标准量值u23亦随之进行传导变,得到新物元M2'。

运输费用中,燃油费用=油价*油耗量*K,K的值取决于燃油费用的承担方,若该部分费用由企业承担,则K=1,否则,K=0。经物流部门计算,通过运输系统对运输路线进行路径规划,平均可以减少20%的油耗量。即对物元M3中结算依据的量值进行减少变换,得到新物元'。

对物元M3中承担方的量值进行置换变换,得到物元M3''。

对以上策略进行组合后,即得到运输费用的控制策略。

采用不同策略导致的各部分费用变动,如表3。

表3 不同控制策略下运输费用变动表

将Z11,Z12,Z21,Z22,Z23,Z24,Z25,Z26,Z27,Z28代入相应成本相容函数中计算相容度,确定Z11,Z22,Z24,Z26,Z28的相容度大于0,组合后得到整体物流成本的控制策略,分别为:

6.可拓策略优度评价

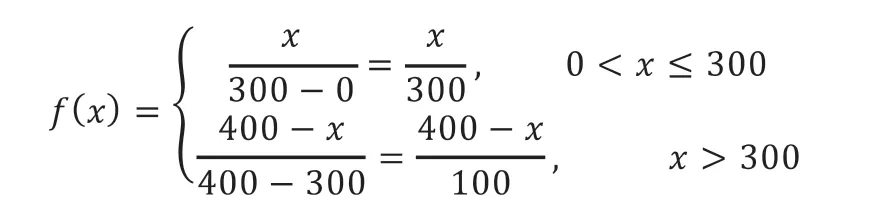

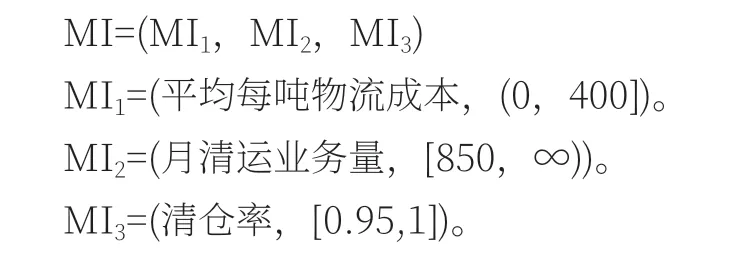

A企业在降低物流成本的同时,希望能够提高业务水平,保证服务的可得性,支持企业更好地发展。选择平均每吨物流成本、月清运业务量与清仓率作为衡量物流成本、业务水平、服务可得性的替代指标。其中新策略的平均每吨物流成本的可接受区间为(0,400],最优区间为(0,300],不可接受区间为(300,∞)。月清运业务量方面,A企业要求清运量不会因为物流费用的降低而下降,所以可接受区间为[850,∞)。清仓率含义为不考虑故障、无法清运等客观限制,一天内清仓智能柜与未清仓智能柜之间的比值。现有清仓率为95%,为保证服务水平不受到影响,清仓率可接受区间为[0.95,1]。

因此可以确定A企业的物流成本控制策略评价指标:

A企业对于策略衡量指标分别给予不同权系数。α(MI1)=0.3。α(MI2)=0.4。α(MI3)=0.3。α=(0.3,0.4,0.3)。

MI1的标准正域X01=(0,300],正域X1=(0,400],负域1=(400,∞)。因为所评价策略的平均每吨物流成本都落在正域X内,构建初等关联函数为:

MI2的正域为无限区间X2=[850,∞),没有必要寻找满意区间,且在正域内无法取到最大值,故取简单关联函数如下:

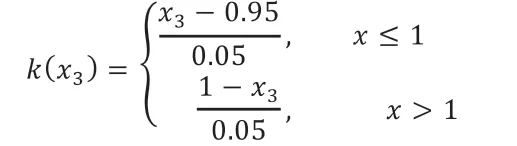

MI3的正域为有限区间X3=[0.95,1],同样无需寻找满意区间,且在正域内可取到最大值1,故取简单关联函数如下:

通过建立的平均每吨物流成本,月清运业务量,清仓率的关联函数,以及规范关联度的计算公式为第j个评价对象关于第i个衡量指标的关联度。可以对以上四个备选策略S1,S2,S3,S4进行规范度计算,得到计算结果如表4。

根据表4中的规范关联度,计算可拓策略的优度分别为:

表4 规范度结果表

由计算结果可知,可拓策略中关联度最高为策略S3,即更换包装材料为尼龙打包袋,更改运输作业人工费用结算方式,由固定薪酬改为按清运量计酬,鼓励多劳多得,推动月清运业务量增长。燃油费用则由公司承担转变为清运司机承担,由于计酬方式的改变,清运司机能够获得较之前更高的收入,也愿意承担运输作业中的燃油费用。

四、结论

近年来,受国家政策驱动,回收物流发展受到越来越多的关注。回收物流本身的经济价值更多在于回收物的再利用,而耗费的成本则主要体现在物流环节,包括包装、运输、分拣、仓储等。因此,如何降低回收链条中物流环节的成本就显得尤为重要,更低的物流成本意味着更高的经济效益与社会价值。

本文将作业成本法与可拓创新方法结合,利用作业成本法分析从事回收物流的A公司的物流作业,找到成本动因,通过可拓创新方法分析成本不相容问题,在基元建模的基础上对物流成本影响因素展开拓展分析与发散分析,筛选出可用策略后,进行关联度计算,选择最优物流成本策略。在成本分析的基础上,使用可拓创新方法有助于寻找、组合更多的物流成本策略,关联度分析也将不同策略的效益量化,具有更强的客观性与操作性,有助于回收物流企业的科学决策。

受能力约束,本文的研究还存在不足,如仅分析了回收物流中包装与运输两个环节,未对分拣、仓储等环节进行分析。另外,成本策略的评价指标往往需要考虑更多的因素,为便于研究,本文只选取了主要考虑的三个因素。