基于生命周期视角的研发投入对投资效率的影响研究

2021-11-09刘英男巫雨桐

刘英男 巫雨桐

[摘 要]文章以2015—2019年国内A股制造业上市公司数据为研究样本,在研究R&D投入对投资效率影响的假设基础上,采用Dickinson的现金净流量组合法进一步提出处于不同生命周期的企业,其R&D投入对投资效率影响假设。通过构建多元线性回归模型最终得出结论:制造业企业R&D投入与企业投资效率之间呈现U型关系。处在不同生命周期的企业,其R&D投入对投资效率有不同的影响;其中处于成长期的制造业企业R&D投入与企业投资效率之间U型关系较为明显。

[关键词]企业生命周期;R&D投入;投资效率;U型关系

[DOI]10.13939/j.cnki.zgsc.2021.28.001

1 引言

研发投入与投资效率关系上,Banerjee,Gupta(2017)指出处于不同经济发展阶段的企业,其创新研发环境具有差异化;对于处于成熟市场的企业专利知识产权会被健全的法律保护起来,企业加大研发经费投入的同时也会提高企业投资效率,使企业从中获利[1]。乔军华(2016)发现研发投入活动是企业发展过程中不可缺少的环节,是企业为了培养核心竞争力,挖掘企业可持续发展原动力而实施的科学研究活动[2]。企业生命周期与研发投入方面的研究,Sullivan(2000)认为企业的技术革新是制定技术革新战略的基本前提,企业所处的生命周期是企业制定长期战略决策过程中不可忽视的因素[3]。唐玮和崔也光(2015)认为在企业的成熟期,通过前期的R&D投资活动,形成有效的无形资产,使企业自身创新产品相对于其他产品保持一定的优势,生产成本降低,利润空间提升,获取可持续的核心竞争力[4]。企业生命周期与投资效率关系上,王宛秋和马红君(2019)认为当企业处于成长期时,并购双方的技术邻近性能显著提升并购后的创新绩效,而当企业处于成熟期时相反[5]。金舒婷(2019)基于企业生命周期理论,梳理了企业的动态发展轨迹。发现处于不同生命周期的企业,它们盈余管理程度也不尽相同,成长期和衰退期对企业盈余方面的管理程度弱于處于成熟期的企业[6]。李燕平和牛丹辰(2019)将其企业发展所经历的阶段具体分为初创期、成长期、成熟期和衰退期,其中处于初创阶段和衰退期的企业风控意识较高,而被划分在成长期和成熟期的企业面对未来发展的不确定因素则更为从容[7]。

2 理论分析与研究假设

R&D活动本来不会增加投资产出,其主要作用是根据公司能否成功地推动研发项目的进行,对研发的结果进一步吸收转化;孵化结果成功与否不仅仅取决于企业研发投入的规模,确保研发投入的可持续性也是十分必要的。创新研究的初期阶段企业管理水平与研发活动需求适配度低,不可避免造成部分资源损耗,研发成功后,公司也要花一些时间来与初步阶段目标互相融合。通常累积经验较长的都是创新性项目,要想持续对技术关卡进行攻克,那么投入的资金必须是连续数年不间断的,因此研发投入提高投资效率有一定的要求标准,只有R&D投入积累到一定程度,才能对公司的发展起到促进作用,来达到提高公司投资效率的目的。

企业在不同阶段,所投入的R&D资金的差异会得到不同的投资效果。通常情况下,在企业的创业和起步阶段,不管是财力方面还是整体实力都处于相对劣势,想要研发出新型的技术是相对难度较大的,其过程消耗的时间也随之增多。从另一个角度来看,为了拓宽市场占比,就必须要有独特的技术,所以前期的资金必定会投入到对新技术的开发中。如果新型技术研发成功,那么现有的产品成本和产品质量都会得到极大的提升。而相应的,如果公司已经处于成熟期,对技术创新投入的公司总精力比例会相对较少,其大部分资金会投入到渐进性创新,本质上就是对已有技术进行改革,让其性能能够得到开发。处于起步期的企业对R&D的投入会极大程度上决定企业的未来,根本性的创新适用于处在成长阶段的公司的投资方向,渐进性的创新适用于处在成熟期或者是衰退期的公司的投资方向。

假设H 1:R&D投入与企业投资效率之间呈U型关系。

假设H 2:企业在成长期,研发投入与投资效率U型关系更加显著。

假设H 3:企业在成熟期,弱化了研发投入与投资效率U型关系。

3 研究设计

文章以2015—2019年A股制造业上市公司作为初始样本,借鉴Dickinson的做法,根据企业现金流量表上经营活动净现金流量、投资活动净现金流量和筹资活动净现金流量的组合信息,划分出企业所处的生命周期阶段。文章选用DEA方法来测度被解释变量投资效率IE,选取了R&D投入/企业总资产强度指标来衡量R&D投入。文章共选取六个控制变量指标,主要为影响企业研发效率的几大因素,包括自由现金流(FCF),企业规模(Size),股权集中度(Cent),净资产收益率(ROE),营业收入增长率(IRMBI),资产负债率(Lev)。

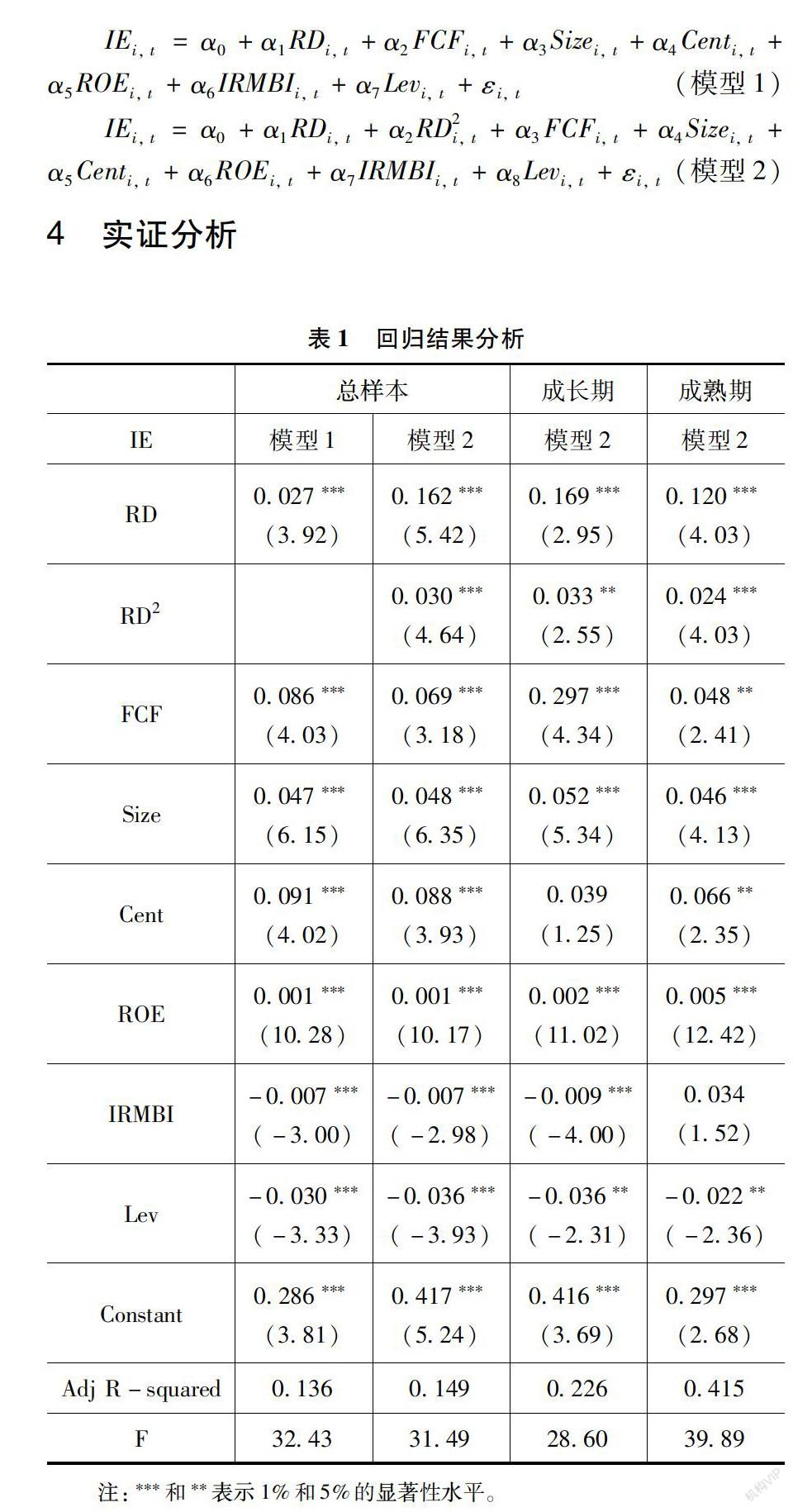

对比总样本模型1、模型2回归模型拟合优度发现,相比模型1而言,模型2的拟合优度较高,表明研发投入强度与企业投资效率之间的关系呈“U”型,而非传统的线性关系验证假设H 1。单独对不同生命周期所拟合出来的模型2方程进行研究,成长期模型2中RD平方系数为0.033,大于成熟期模型的RD平方系数数值0.024,处于成熟期阶段企业相对成长期的企业,“U”型关系相对较弱,验证假设H 2以及H 3。研究表明,不同阶段的公司,对于不同的研发活动引发的投资效率的影响具有一定程度上的差异,成熟期的公司的研发活动引发的投资效率的影响较小,成长期公司的研发活动引发的投资效率的影响较大。因此可以验证不同生命周期阶段的R&D投入其累积效应不同,证实了文章探讨研发投入强度与企业投资效率之间的深层次关系。

5 结论

要实现公司技术的创新,就需要公司的研发投入,这是公司的核心竞争力最重要的组成部分,对公司业绩具有明显的促进作用。公司如果想要飞速的发展,就必须要加大研发投入,不断地进行技术创新,保持企业的持续竞争优势,以确保企业能够稳定的进步。不管企业在哪一个时期,其技术创新的重要性始终不变,通过对R&D资金的追加才能够完成对公司潜力和能力的开发。成长期的企业,企业绩效影响最大的就是研发投入。企业一方面通过渐进性创新来实现原有技术的升级,不断提高产品附加值或降低产品的成本;另一发面要投入大量的R&D来进行根本性创新,这样才能开发出有别于市场的产品。不管在企业的哪一个时期,其R&D投入都能够对公司的成长起到促进作用,所以对R&D的重视是必须的。若企业投入的资金并不是连续的,R&D所拥有的累积效应就会将研发活动的进度极大地延缓,所以科技企业在研发开始前就应该把整个流程进行合理的规划。不管是处在成长期、成熟期还是衰退期,都不应改变注重研发投入的指导思想。在制造业企业发展的相对平淡或平庸阶段,更应该重视创新的激活引领效应。

参考文献:

[1]BANERJEE R,GUPTA K.The effect of environmentally sustainable practices on firm R&D:International evidence[J].Energy Economics, 2017(1):1-15.

[2]乔军华.战略性新兴产业研发投资的融资约束与融资渠道特征——基于多层次资本市场面板数据的经验分析[J].科技管理研究,2016 (2):123-129.

[3]SULLIVAN P H.Value-driven intellectual capital:how to convert intangible corporate assets into market value[M].New York:Wiley,2000:304-305.

[4]唐玮,崔也光.民营企业生命周期与R&D投入[J].财会月刊,2015(36):8-13.

[5]王宛秋,马红君.技术邻近性、研发投入与技术并购创新绩效——基于企业生命周期的视角[J].管理评论,2019,31(12):41-50.

[6]金舒婷.企业生命周期、大股东股权质押与盈余管理[J].财会通讯,2019(33):73-78.

[7]李燕平,牛丹辰.生命周期对企业风险承担的影响研究——基于研发创新的中介效应检验[J].东岳论丛,2019,40(7):149-162.

[作者简介]刘英男(1969—),女,四川南充人,教授,研究方向:会计理论与实务;巫雨桐(1996—),女,江西瑞金人,硕士,研究方向:会计学。