市场化选聘CFO治理力度与非效率投资

2021-10-30杨瑞平曹畅

杨瑞平 曹畅

【摘要】市场化选聘是现代企业聘任财务总监的一大趋势,但是市场化聘任财务总监如何影响企业投资水平,尚未有文献涉及。文章以2015—2019年沪深A股的上市公司为样本,研究了市场化选聘CFO对企業非投资效率的影响以及治理力度在其中的调节作用。研究表明:市场化选聘CFO与企业非投资效率显著负相关,治理力度在市场化选聘CFO与非效率投资的关系中存在抑制调节作用。该结论丰富了企业高管聘任途径并为企业提供了适合的治理力度以提高投资效率。

【关键词】市场化选聘CFO;投资效率;治理力度;高管聘任方式

【中图分类号】F275

★ 基金项目:本文受国家自然科学基金面上项目(71872105)、山西省软科学项目(2018041072-4)支持。

一、引言

现代企业的经营目标之一是企业价值的最大化,企业价值的持续提高为企业的可持续发展提供动力。尤其是我国正处于经济转型的关键时期,许多上市公司增长动力不足,发展难以为继,企业的投资行为是否有利于提高企业价值成为判断企业投资是否成功的一大标准(李磊,2016)[1]。投资不足行为会使企业错失可以盈利的投资项目,投资过度行为会影响企业自身的经营情况和财务运转(蔡吉甫,2010)[2]。如何避免非效率投资中的投资不足与投资过度行为,这逐渐成为企业的决策层需要考虑的问题,这些均依赖于CFO的财务分析和投资决策能力(陈良振,2016)[3],所以选择恰当财务人员则对提高企业投资效率至关重要。

在我国的上市公司中,企业的CFO可以来自内部提拔,也可以来自外部市场化选聘(李新春等,2001)[4]。但是,内部提拔CFO与市场化聘用CFO,哪种方式更有利于提高企业投资效率呢?这个问题尚未有文献涉及。另外,CFO作为高管人员,其工作是否积极往往取决于公司治理层的治理力度。那么,不同治理力度下,哪种方式选任CFO更有利于提高投资效率?这也需要深入进行研究。

因此,本文提出以下问题:市场化选聘CFO能否提高投资效率,降低非效率投资 治理力度是否可以增强市场化选聘CFO提高投资效率的程度,从而降低非效率投资?基于上述两个问题,本文选取2015—2019年我国沪深A股上市公司的有关数据,进行了实证验证。

二、文献回顾

(一)非效率投资影响因素的文献综述

投资效率是指当企业进行投资活动时,可以将企业的资源配置状态达到最大时的投入产出关系,从而为企业带来高于市场上同类型的投资活动的盈利水平(王桂花等,2019)[5]。反之,若不能达到此目标,则为非效率投资行为。

关于企业非效率投资的影响因素,现有文献可分为财务因素与非财务因素两个方面。

第一,从财务因素角度来看,内部现金流的增加(Jensen,1986)[6]、非流动负债水平的提高(董丽萍,2018)[7]会导致企业过度投资;融资约束(屈文彬等,2021)[8]会导致企业投资不足,投资过度与投资不足均会导致企业非效率投资;而派发现金股利(Vogt,1994)[9]和举借债务可以抑制过度投资水平从而降低非效率投资水平。

第二,从非财务因素来看,委托代理问题与管理者个人特质导致的不作为是导致企业非效率投资的直接原因;公司治理因素中的董事会独立性(刘慧龙等,2012)[10]、董事长与总经理非两职合一(白重恩等,2005)[11]、高管激励与政府直接控股企业(张富功等,2011)[12]会降低企业的非效率投资;高管特质中的管理层财务专业背景、高管变更(闫伟宸等,2020)[13]、海外任职经历(夏晗,2019)[14]、高管金融背景(高立举,2020)[15]均会影响企业的非投资效率;高质量的财务报告、内部控制质量高、会计信息透明度高(李英利等,2019)[16]、审计质量(李明娟等,2020)[17]等会计信息质量因素会降低企业的非效率投资水平;从外部环境来看,完善的法制环境与良好的竞争机制(李延喜等,2015)[18]、媒体监督与外部审计(雷光勇等,2014)[19]均会降低非效率投资水平。

(二)市场化选聘CFO后果的文献综述

对于市场化选聘CFO的影响当前学者持两种看法:第一种观点认为从市场化选聘CFO可以使管理层扩大在外部市场的选择范围(Chan,1996)[20],有助于管理层选出优于内部提拔的财务总监。同时市场化选聘CFO可以为企业带来更多的外部管理理念(Fahlenbrach et al.,2010)[21]、监督和咨询服务,进而减少投资风险,提高经营业绩。

另一种观点认为,不论是从公司治理还是个人特质角度来看市场化选聘CFO均不利于提高企业投资效率。从公司治理角度来看内部晋升的CFO会更加了解企业发展战略同时降低委托代理成本。反而市场化选聘会打乱企业原有的人员组织稳定性与经营策略(刘庆龄,2020)[22],并且市场化选聘CFO与原有高管在相关知识和技能上必然存在不同,这些认知特征的差异会降低团队的行为整合力度(Rachel et al.,2006)[23];对CFO个人来说,当市场化选聘CFO存在机会主义和美化声誉的需求时,可能会过度美化经营现状和企业绩效(李增福等,2014)[24],从而导致一系列的低效投资。

(三)治理力度影响结果的文献综述

公司治理实质上是通过一系列的正式或非正式制度对企业的投资管理行为进行管理与约束,进而对非效率投资产生积极影响,可以将治理行为视为激励与约束措施(张银灵,2019)[25]。

从激励角度来看,合理的激励机制可以使管理层与高管之间的利益目标趋于一致,不合理的激励机制会导致高管出于自利性等原因进行非效率投资,为其带来更高的利益以及成就感。已有文献中一般将激励行为划分为股权激励和薪酬激励等,国内外学者对高管激励机制持两种态度:一种观点认为对高管进行激励可以协调股东与管理者之间的利益冲突(刘华,2014)[26],抑制高管团队的短期机会主义行为,适当的激励行为会增加潜在竞争者对该职位的争夺,迫使高管更加谨慎对待投资行为(王嘉歆等,2016[27];杜鑫,2015[28])。制定合理的激励措施同时可以增强管理层工作的主观能动性和对公司的归宿感(Paul,2004)[29],引导高管做出有利于企业整体价值提升的行为(吴国鼎,2016)[30]。所以实施激励可以降低企业非效率投资行为;另一种观点认为激励行为将导致严重的盈余管理问题,在实际操作中,激励负面影响削弱了激励效应。

从约束角度来说,高质量的外部审计(李敏,2020)[31]、规范法律环境(翟华云,2010)[32]和媒体监督(刘时泉,2013)[33]、政府监督等外部约束措施;保证董事会的独立性、保障独立董事的权力(戴书松等)[34]、增加监事会的规模等内部约束方式,均可以起到抑制权力过度集中(姚立杰等,2020)[35]和无效监督,导致不良投资决策的作用。

(四)文献评价

根据上述文献可以看出,关于非效率投资研究大多从其影响因素和类型上进行,关于高管聘任方式的研究集中于聘任方式的类别,各类聘任方式的优劣势以及不同聘任方式下的高管与原高管团队的融合问题,暂无学者从市场化选聘CFO的角度研究其与企业投资效率之间的关系;已有的文献中,存在很多研究治理力度对企业投资效率影响的研究,但是并没有文献将治理力度分为激励与约束两个方面研究其在市场化选聘CFO与企业投资效率之间的调节作用。

因此,本文从市场化选聘CFO的角度来论证其对企业非效率投资的影响作用,将治理力度(激励与约束两方面)作为调节变量来研究市场化选聘财务总监对企业非效率投资的影响程度,这两个方面是本文的创新之处。

三、理论分析与研究假设

(一)市场化选聘财务总监与非效率投资

相比于内部选拔,市场化选聘CFO具有对企业投资行为的监督力度大,更大的声誉追求和异质性的特点,以此来减少企业的非效率投资程度。

市场化选聘CFO可以加强对内部人员的监督力度从而缓解委托代理问题(Fama,1983)[36],通过提高公司治理水平减少低效投资。在公司经营的过程中,所有者不断加强对经营者的约束,并且引入财务总监监督与矫正经营者的懈怠与败德行为,此时CFO承担着财务监督的职责(Geiger,2006)[37]。如果财务总监是从内部选拔而来,可能会与其他经营者“勾结”,不能很好履行其财务监控的职能;但是若此时财务总监为外部聘任,与公司的其他高级管理人员和董事会并无亲缘关系和利益纠葛。这样可以从自身因素上避免管理者对公司财务状况的包庇行为。增强对公司财务收支和经营投资活动的监督力度(Jian et al.,2011)[38],进而保障财务决策得以合规执行(何福田,2008)[39],从而避免企业出现无效或者低效的投资活动。

市场化选聘财务总监个人异质性可以提升企业的管理水平,提升公司业绩以及避免非效率投资。因为市场化选聘的CFO有着不同的学习和工作经历,能跳出企业初始高管固有的思维模式来执行自己的战略管理、经营管理和资源管理职能(陈百莹,2020)[40]。

市场化选聘CFO出于向企业所有者证明自身的能力和追求声誉的需求,首先会将企业现有的财务问题进行整改,企业业绩与投资水平的提高则是证明自己能力的重要指标(徐万里等,2009)[41]。其次,市场化选聘CFO更加会为了自己的声誉努力工作,向所有者和外界提升自己的“身价”。

基于上述观点,本文提出以下假设:

H1:在其他条件相同的情况下,市场化选聘CFO可以提高投资效率,降低非效率投资。

(二)治理力度对市场化选聘财务总监与非效率投资关系的调节作用

1.激励措施的调节力作用

由于两权分离而带来的委托代理问题,高管们基于自利动机很可能为了自身利益异化企业投资行为,使上市公司产生非效率投资。此时则需要选择合适的激励手段,由此消除高管与股东之间的利益分歧。

对市场化选聘财务总监进行薪酬激励可以缓解委托代理问题,原因是管理者工作基于实现自身利益最大化,而不是公司与股东价值增值(吴丽君等,2020)[42]。当对市场化选聘财务总监的薪酬过低激励不足时,不足以弥补财务总监为公司的投资项目付出的时间与精力,此时可能会产生全体高级管理层串通,做出有悖于公司与股东利益的选择;如若采取了合适的薪酬激励手段,财务总监在投资项目的选择和制定合理的财务安排工作等花费的精力得到回报,则会努力参与到公司的管理运行中,谨慎选择该投资的项目,减少企业的无效低效投资(梁笑倩,2013)[43]。

对市场化选聘财务总监进行股权激励,可以产生利益趋同效应,股权激励可以使管理者与企业产生利益趋同效应,管理者在得到一定规模的股份时,会逐渐从企业的长远利益出发,更好地提高企业经济价值和经营业绩,促进企业长期良性发展。

基于上述观点,本文提出以下假设:

H2a:在其他条件相同的情况下,提高激励力度可以强化市场化选聘CFO对投资效率的促进作用,降低非效率投资。

2.约束措施的调节作用

委托代理理论认为,由于所有权与控制权分离,管理者有可能通过资源不当配置等行为侵害所有者的利益,于是应该通过一定的激励和约束机制以减轻委托代理问题(肖星,陈婵,2013)[44]。所以,通过提高监事会的监督职能,进而对公司的重大投资事项和管理人员进行监督以减少财务总监提出和董事会通过的不良投资计划(卢桂成等,2012)[45]。另外,当企业的内部控制质量较高时,可以提高企业的运营效率,由信息不对称和代理问题引发的过度投资和投资不足等非效率投资现象可以得到有效缓解。(董保宝,2014)[46]。

基于上述观点,本文提出以下假设:

H2b:在其他条件相同的情况下,提高约束力度可以强化市场化选聘CFO对投资效率的促进作用,降低非效率投资。

四、研究设计

(一)样本选择与数据来源

本文选择了2015—2019年沪深A股的371家上市公司为样本,并且按照如下原則对样本进行了处理:一是剔除了财务状况异常的ST、*ST类上市公司;二是剔除了金融保险行业;三是剔除了年份数据缺失的上市公司。经过上述处理,最终获得1855个样本数据,本文中所有样本数据来自于国泰安数据库(CSMAR),数据处理均在Excel中完成。

(二)模型构建与定义变量

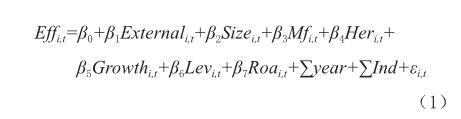

为了检验前文假设H1,市场化选聘CFO与企业非效率投资之间的关系,构建模型(1)如下:

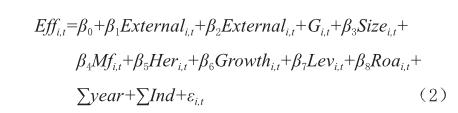

为了检验前文假设H2a,H2b,治理力度(激励与约束力度)在市场化选聘CFO与企业非效率投资之间的调节作用,构建模型(2)如下:

1.被解释变量:企业的非投资效率(Eff)

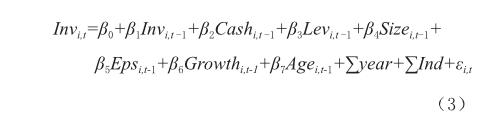

本文参考Richardson[47]的公司期望投资模型以衡量非效率投资水平。模型残差的绝对值表示该企业的非效率投资程度,当绝对值越大時,非效率投资的程度较深,反之则较浅。

在该模型中,Inv表示企业新增投资,Cash表示企业货币资金持有量,Lev表示企业资产负债率,Size表示公司规模,Eps表示企业的每股收益率,Growth表示企业成长机会,Age表示公司成立时间,Ind和year为虚拟变量以控制行业和宏观经济因素的影响。

2.解释变量:市场化选聘CFO(External)

本文参考已有文献(邵剑兵,2015)[48]对市场化选聘高管的定义,采用虚拟变量表示CFO是否为市场化选聘,若CFO为外部聘任则External取值为1,反之为内部选拔则取值为0。

3.调节变量:治理力度(G)

本文采用激励力度与约束力度以衡量治理力度。激励力度选取市场化选聘CFO持股比例与市场化选聘CFO薪酬(郑玲等,2019)[49]两个变量,约束力度选取监事会规模与内部控制有效性(朱新蓉,2020)[50]两个变量。故共选取四个变量衡量治理力度,市场化选聘CFO持股比例(Stock),市场化选聘CFO薪酬(Salary),监事会规模(Scale)与内部控制有效性(Ic)。

4.控制变量

借鉴苏丽娟(2019)[51]的研究,本文选取了公司规模(Size),管理费用率(Mf),股权集中度(Her),成长机会(Growth),资产负债率(Lev),盈利水平(Roa)作为模型的控制变量,并且加入年度(Year)和行业(Ind)以控制年度与经济对模型的影响。

五、实证结果分析

(一)描述性统计分析

表2列出了主要变量的描述性统计分析。非投资效率的均值为0.137,标准差为0.025,最小值为0.032,最大值为0.392,非投资效率的标准差数值表明不同的上市公司的非效率投资的情况差距较大;市场化选聘财务总监的均值数据表明,市场化选聘财务总监的上市公司较少;资产负债率的均值为3.738,标准差为3.353,最小值为0.285,最大值为50.795,表明数据选取中的上市公司的财务杠杆率较高;公司的成长机会即营业收入增长率,均值为0.384,标准差为2.899,最大值与最小值分别为89.056与-6.515,表明不同的上市公司之间的营业收入增加情况存在较大差异。

(二)多元回归分析

1.假设H1检验结果

根据全样本数据可得模型1的估计结果,市场化选聘财务总监(External)该变量的系数是-0.01059,与上市公司的非效率投资(Eff)在1%的显著性水平上负相关,说明市场化选聘财务总监会降低企业的非效率投资程度。并且回归模型总体P值较小,可以证明该回归有效,由此可以证明假设H1,即在其他条件相同的情况下,市场化选聘CFO可以提高投资效率,降低非效率投资。

2.假设H2检验结果

(1)激励措施对非效率投资的调节作用

为了判断假设H2a,进一步判断治理力度之一即激励措施这一变量对市场化选聘财务总监与企业非效率投资的调节作用,本文选取市场化选聘CFO持股比例(Stock)与市场化选聘CFO薪酬(Salary)作为调节变量。利用模型2来检验,检验结果如表4所示。

市场化选聘高管薪酬的估计模型结果表明,市场化选聘财务总监对非效率投资的影响在1%的显著性水平上为负,系数为-0.00998,表明市场化选聘财务总监可以显著抑制企业的非效率投资;市场化选聘高管股权激励的估计模型结果表明,市场化选聘财务总监对非效率投资的影响在1%的显著性水平上为负,系数-0.01061,表明市场化选聘财务总监可以显著的抑制企业的非效率投资,再次验证了本文所提出的H1。

治理力度即高管薪酬与市场化选聘财务总监的一个交互项(External×Salary),对非效率投资的影响在10%的显著性水平下为负,系数为-0.00007;高管股权激励与市场化选聘财务总监的一个交互项(External×Stock),对非效率投资的影响在10%的显著性水平下为负,系数为-0.00352,由此可以证明假设H2a。

回归结果证明,高管薪酬在市场化选聘财务总监与非效率投资的关系中存在着显著的抑制调节作用,即企业支付给高管的薪酬越高,市场化选聘财务总监对企业非效率投资的抑制作用就更加显著;高管股权激励在市场化选聘财务总监与非效率投资的关系中存在着抑制调节作用,即企业的股权激励力度越大,市场化选聘财务总监对企业的非效率投资的抑制作用就更加显著。

(2)约束措施对非效率投资的调节作用

为了判断假设H2b,即约束措施这一变量对市场化选聘财务总监与企业非效率投资的调节作用,本文选取监事会规模(Scale)与内部控制有效性(Ic)作为调节变量。利用模型2来检验。

根据模型2的估计结果,当加入监事会规模与市场化选聘CFO的交互项时,市场化选聘财务总监对非效率投资的影响在1%的显著性水平上为负,系数为-0.01779,表明市场化选聘财务总监可以显著抑制企业的非效率投资;加入内部控制有效性与市场化选聘CFO的交互项时,市场化选聘财务总监对非效率投资的影响在1%的显著性水平上为负,系数-0.00818,表明市场化选聘财务总监可以显著抑制企业的非效率投资,再次验证了H1。

治理力度即监事会规模与市场化选聘财务总监的一个交互项(External×Scale),对非效率投资的影响在10%的显著性水平下为负,系数为-0.01804;内部控制有效性与市场化选聘财务总监的一个交互项(External×Ic),对非效率投资的影响在1%的显著性水平下为负,系数为-0.00437,由此可以证明假设H2b。

回归结果表示,监事会规模在市场化选聘财务总监与非效率投资的关系中,对企业的非效率投资存在着抑制调节作用,即监事会规模越大,市场化选聘财务总监对企业非效率投资的抑制作用就更加显著;内部控制有效性在市场化选聘财务总监与非效率投资的关系中,对企业的非效率投资存在着抑制调节作用,即内部控制越有效,市场化选聘财务总监对企业的非效率投资的抑制作用就更显著。

(三)稳健性检验

为了对该假设进行稳健性检验,本文采取替代变量托宾Q值代替投资模型中的主营业务收入增长率。用替代过后的变量得出非效率投资值,再将该变量作为因变量对模型1和模型2重新回归进行检验。检验结果与前文相似,说明本文得到的实证结果是稳健的。

六、研究结论与政策建议

本文选择了2015—2019年的沪深A股的上市公司为样本,利用非投资效率模型为依托,从企业的非效率投资的角度分析了市场化选聘财务总监对于企业非效率投资的抑制作用,以及治理力度即激励与约束力度对市场化选聘财务总监与企业非效率投资的调节作用。实证结果发现:(1)市场化选聘财务总监可以抑制企业的非效率投资,即可以抑制企业的投资过度与投资不足。(2)治理力度即激励与约束力度在市场化选聘财务总监与非效率投资关系中的调节作用显著,即为治理力度提高时,市场化选聘财务总监对企业非效率投资的抑制作用越明显。(3)根据表4可得,相比于高管薪酬激励,激励措施中的股权激励对于抑制企业的非效率投资要更加有效,这有可能因为股权激励是一种弹性激励手段,而薪酬激励是一种定量式的激励,高管在得到必要的劳动薪酬的基础上,股权激勵这种弹性的激励手段更加能激励高管“多劳多得”。

基于上述的实证结果,本文提出如下政策建议:在企业财务高管的聘任途径上,企业不仅应当注重内部管理者的培养与选拔,还应当适时引入外部财务总监以提高对企业财务状态的监督与管理,同时利用其个人特性来提高企业投资效率,降低非效率投资水平;同时企业治理层需建立完整规范的激励约束制度以规范财务管理者的行为,如提高管理者的薪酬水平和股权激励程度,增强监事会规模与执行权利,保障董事会的独立性,以杜绝内部财务管理者对公司财务规划所带来的固有弊端,从而减少企业非效率投资现象的发生。

主要参考文献:

[1]李磊.EVA考核、投资效率与上市公司价值提升[J].中国注册会计师,2016(06):74-78+3

[2]蔡吉甫.非效率投资,公司业绩及其影响因素研究[J].财会通讯,2010(09):109-111+117+161.

[3]陈良振.CFO财务执行力,非效率投资于企业价值的实证研究[D].山东大学,2016.

[4]李新春,苏晓华.总经理继任:西方的理论和我国的实践[J].管理世界,2001(04):145-152.

[5]王桂花,彭建宇.高管激励、会计稳健性与投资效率[J].当代财经2019(07):130-139.

[6]Jensen Michael C,Meckling William H.Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976 (4):305-360.

[7]董丽萍.公司非效率投资影响因素的理论分析[J].企业改革与管理,2018 (19):3-4.

[8]屈文彬,吴一帆.管理层权力、融资约束与非效率投资[J].财会通讯,2021(04):63-67.

[9]Stephen C.Vogt.The Cash Flow/Investment Relationship:Evidence from U.S.Manufacturing Firms[J].Financial Management,1994(23):3-20.

[10]刘慧龙,吴联生,王亚平.国有企业改制、董事会独立性与投资效率[J].金融研究,2012(09):127-140.

[11]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(02):81-91.

[12]张功富,宋献中.我国上市公司投资:过度还是不足?基于沪深工业类上市公司非效率投资实证度量[J].会计研究,2009(5):69-77+97.

[13]闫伟宸,肖星,王一倩.国企性质、高管特征和投资效率[J].科研管理,2020,41(08):148-159.

[14]夏晗.高管海外经历对企业投资效率的影响——基于政治关联的调节作用[J].南方金融,2019(10):48-57.

[15]高立举.机构投资者、高管金融背景与企业投资效率[J].国际商务财会,2020(02):81-88.

[16]李英利,谭梦卓.会计信息透明度与企业价值——基于生命周期理论的再检验[J].会计研究,2019(10):27-33.

[17]李明娟,颜琦.审计质量、产权性质对上市公司投资效率的影响研究[J].商业研究,2020(04):132-138.

[18]李延喜,曾伟强,马壮,陈克兢.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(01):25-36.

[19]雷光勇,邱保印,王文忠.社会信任、审计师选择与企业投资效率[J].审计研究,2014(04):72-80.

[20]William Chan.External Recruitment Versus Internal Promotion[J].Journal of Labor Economics,1996,14(4):555-570.

[21]Rüdiger Fahlenbrach, Angie Low, René M. Stulz. Why Do Firms Appoint CEOs as Outside Directors [J]. Journal of Financial Economics,2010,97(1):12-32.

[22]刘庆龄,汪惠玉.高管继任、股权特征与会计信息质量[J].山东理工大学学报(社会科学版),2020,36(03):19-26.[23]Rachel M.Hayes,Paul Oyer,Scott Schaef.Coworker Complementarity and the Stability of Top-Management Teams[J].Law Econ Organ,2006,22(1):184-212.

[24]李增福,曾晓清.高管离职、继任与企业的盈余操纵——基于应计项目操控和真实活动操控的研究[J].经济科学,2014,(3):97-113.

[25]张银灵.非控股股东参与、公司治理水平与非效率投资[J].财会通讯,2019(18):43-47.

[26]刘华.股权激励为何在中国实施维艰:代理成本理论解释与上市公司数据验证[J].现代财经(天津财经大学学报),2014,34(12):96-109.

[27]王嘉歆,黄国良.高管个体特征、薪酬外部不公平性与非效率投资——基于嫉妒心理视角的研究[J].山西财经大学学报.2016,38(06):75-87.

[28]杜鑫.公司治理与上市公司非效率投资行为的实证研究[J].国际商务财会,2015(08):75-80..

[29]Paul Oyer,Scott Schaefer.Why do some firms give stock options to all employees : An empirical examination of alternative theories[J].Journal of Financial Economics,2004,76(1):99-133.

[30]吴国鼎.高管薪酬、实际控制人持股水平与企业业绩[J].辽宁大学学报(哲学社会科学版).2016,44(04):50-62.

[31]李敏.审计费用、产权性质与投资效率——来自中国上市公司的經验证据[J].财会研究,2020(11):56-62.

[32]翟华云.法律环境、审计质量与公司投资效率——来自我国上市公司的经验证据[J].南方经济,2010(08):29-40.[33]刘时泉.媒体监督与法律环境对公司投资行为的影响:互补还是替代[J]金融教育研究.2013,26(06):65-71.

[34]戴书松,秦裕玮.管理层权力、分析师关注与投资效率[J].会计之友,2019(12):80-88.

[35]姚立杰,陈雪颖,周颖,陈小军.管理层能力与投资效率[J].会计研究,2020(04):100-118.

[36]Eugene F. Fama, Michael C. Jensen.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[37]Marshall A. Geiger, David S. North.Does Hiring a New CFO Change Things An Investigation of Changes in Discretionary Accruals[J].The Accounting Review

,2006,81(4):781-809.

[38]Ming Jian,Kin Wai Lee.Does CEO reputation matter for capital investments [J].Journal of Corporate Finance,2011,17(4):929-946.

[39]何福田.CFO、公司治理与公司业绩[D].湖南大学,2008.

[40]陈百莹.薪酬激励调节下高管团队来源异质性对创新绩效影响研究[D].燕山大学,2020.

[41]徐万里,钱锡红,梁瑞芝.基于传记特征的CEO继任财富效应研究[J].管理科学,2009(05):24-34.

[42]吴丽君,卜华.高管团队内部薪酬差距、内部控制与企业非效率投资企业经济[J].2020(02):131-138.

[43]梁笑倩.高管薪酬体系对非效率投资行为的作用研究[D].南京财经大学,2013.

[44]肖星,陈婵.激励水平、约束机制与上市公司股权激励计划[J].南开管理评论,2013,16(01):24-32.

[45]卢桂成,张同建.上市公司公司治理绩效实证研究——以汽车行业为例[J].财会通讯,2012(32):42-43.

[46]董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(01): 120-131.

[47]Scott Richardson.Over-Investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[48]邵剑兵,朱芳芳.高管继任来源与高管薪酬差距的激励效应[J].首都经济贸易大学学报 2015,17(01):95-103.

[49]郑玲,周晓雯.现金薪酬、股权激励对管理层投资行为影响的实证检验[J].统计与决策, 2019,35(24):153-157.

[50]朱新蓉,熊礼慧.股权质押、内部控制与非效率投资[J].中南财经政法大学学报,2020(03):97-106.

[51]苏丽娟.女性高管、内部控制质量与非效率投资[J].财会通讯,2019(36):39-42.