高管团队文化差异与企业创新

2021-10-20钟烨

钟烨

【摘要】文章基于2007—2017年沪深A股上市公司高管出生地的方言数据,以董事长与总经理的方言距离衡量两者间的文化差异,研究了高管团队文化差异对企业创新的影响及影响机制。研究表明:董事长与总经理的文化差异与企业创新显著正相关,运用工具变量、PSM-DID等方法缓解内生性后,结论依然成立;当股权制衡度高和外部正式制度环境水平高时,董事长与总经理的文化差异对企业创新促进作用更显著;机制检验发现,董事长与总经理文化差异通过缓解融资约束和提高内部控制质量促进企业创新。

【关键词】文化差异;方言;企业创新;内部控制; 融资约束

【中图分类号】F275

一、引言

根据国家统计局公布的《全国科技经费投入统计公报》显示,我国研究与试验发展(R&D)经费持续增长。R&D经费从2000年的896亿元,增长至2019年的22 143.6亿元,近20年增加了23.7倍。2019年各类企业R&D支出占全国R&D经费支出比重高达76.4%,企业是R&D经费支出增长的主要力量。因此,建设创新型国家和实施创新驱动发展战略须提高企业创新能力。

高管作为创新决策的主体,是影响企业创新的重要因素。高阶梯队理论认为高管是有限理性的,其战略决策受特质影响[1]。此外,考虑到战略决策是高管团队互动的结果,高管团队异质性对战略的影响也不容忽视[2]。学者们对高管团队人口特征异质性的研究结论不一:一方面异质性使高管的信息和知识互补,不同意见在讨论中得以完善,从而提高创新决策的质量;另一方面增加高管之间矛盾和分歧,降低企业凝聚力,导致决策效率降低[3-5]。因此,Pitcher等[6]提出是否忽视了高管团队其他特质。文化作为影响人们价值观、认知和思维方式的深层次特质[7],也将影响个体决策。因此,提出本文的研究问题,高管团队文化异质性是否也是影响创新决策的因素。

Guiso等[7]将文化定义为种族、宗教和社会群体代代相传的习惯、信仰和价值观,可见,文化的内涵丰富,所以首先要解决如何衡量文化差异的问题。由于基因与文化并行延续,Spolaore等[8]提出用基因距离1衡量文化差异。但是,赵子乐等[9]认为我国历史悠久的儒家文明横向传播使得基因距离不再适用,语言更能反映文化的同化作用。具有相同语言的个体之间通常容易交流,容易拥有共同话题。同一群体的归属感有助于构建群体信任和认同,形成相似的文化和社会规范。中国有独特的方言,方言经群体代代相传,能较好反映群体信仰和思维方式,已有研究也常用方言衡量文化[10, 11]。

本文以2007—2017年沪深A股上市公司数据为样本,选择高管团队最具代表的成员董事长与总经理为研究对象,采用方言距离衡量文化差异,深入分析高管团队文化差异对企业创新的影响及作用机制。研究发现:高管团队文化差异通过缓解融资约束和提高内部控制质量促进企业创新,高管团队文化差异越大,企业创新产出越多,该结论经内生性和稳健性检验后依然成立;当股权制衡度高和企业外部正式制度环境水平高时,高管团队文化差异对企业创新的促进作用越显著。

与前人的研究相比,本文的主要贡献在于:(1)拓展了企业创新影响因素的研究,以往关于创新的研究较少从高管团队文化背景角度解释企业创新;(2)丰富了文化与公司金融的研究,目前文化相关研究主要进行跨国比较,本文使用方言距离衡量文化差异,能较好地避免跨国比较带来的国家制度不同对结果的影响;(3)分析了高管团队文化背景特质影响企业创新决策的机制,丰富了高阶梯队理论相关文献。

二、文献回顧与研究假设

(一)文献回顾

1.文化与创新

国外的研究主要运用大范围的国家调查数据衡量文化,如全球领导力与组织行为有效性研究(GLOBE)和世界价值观调查(WVS),还有Hofstede等[12]构建的衡量国家文化的五个维度。然而,跨国样本无法排除社会制度、组织方式等对创新的影响。因此,另一部分文献着眼于一个国家体制内。徐细雄等[13]用企业附近儒家书院的数量衡量受儒家文化影响的强弱,结果表明越受儒家文化影响的企业,创新产出越多。与儒家文化类似的是宗教文化,黄灿等[14]发现佛教文化能够缓解代理问题、降低信息不对称,从而促进创新。

除了儒家和宗教文化,我国还有独特的方言文化。我国方言种类较多,《汉语方言大词典》和《中国语言地图集》将方言划分为方言大区→方言区→方言片,方言大区有官话、吴方言、湘方言、粤方言、闽方言、客家方言、赣方言、徽方言、晋方言、平话土话等10个,每个方言大区含若干方言区,每个方言区又含若干方言片。关于方言的文献分为方言多样性和方言差异两类。对于方言多样性的研究,潘越等[11]用企业所在市的方言种类和方言分化指数2衡量文化多样性,认为文化多样性可以促进不同文化之间的交流,增加信息和知识的多样性,有利于产生创新想法,促进创新产出。关于方言差异的研究注意到,方言作为一种语言,存在差异会造成沟通交流障碍,同时,方言也代表一种文化,具有很强的身份认同感[15]。林建浩等[16]用方言距离衡量文化差异,证实不同方言不仅会阻碍交流,而且导致不信任和认知冲突,不利于知识技术的传播。

2.高管特质与创新

基于高阶梯队理论的文献主要集中在以下两类。第一是高管人口统计特征,如熊艾伦等[17]、文芳等[18]发现高管的性别、年龄和教育与创新有关。第二是高管经历,过往经历塑造了高管特有的品质和认知,将影响今后的企业管理,因此众多研究考察了学术经历、从军经历、职业经历等对创新的影响。张晓亮等[19]发现具有学术经历的CEO,长期接受复杂且具有创造性的学术训练,塑造了坚持不懈、敢于创新的品质,学术经历积累的社会网络,也为企业提供创新资源。权小锋等[20]注意到有从军经历的高管通过激进的战略决策、高效的执行力促进创新。何瑛等[21]发现高管在多个岗位历练后,表现出过度自信和风险偏好,倾向于选择高风险项目,从而增加创新活动。

可见,现有关于高管特质与企业创新的研究非常丰富,但是鲜有从方言角度研究高管文化背景对创新的影响。基于目前的研究现状,本文试图以方言距离衡量高管文化差异,研究高管文化差异能否影响创新,如何影响创新,再进一步分析该影响的异质性。

(二)理论分析与研究假设

1.董事长与总经理文化差异和企业创新

根据烙印理论,个体为适应敏感期的环境和经历而形成的认知会延续至今后[22]。在文化底蕴深厚的中国,成长环境中的文化因素对个体的认知和思维方式的影响更深远。高层梯队理论指出由于内外环境的复杂性,高管不可能对事物进行全面认识,管理者价值观和认知影响着他们的战略选择,进而影响企业的绩效(Hambrick和Mason,1984)。作为高管团队最鲜明的代表,董事长和总经理对创新有更大话语权,他们成长的文化背景对价值观和认知的影响,会更多体现在企业战略决策中。

首先,董事长与总经理存在文化差异促进不同信息和资源的整合。萨丕尔-沃尔夫假设提出语言结构决定群体成员的行为和思维习惯,影响其信仰和认知[23]。所以方言差异导致认知差异,认知差异使得董事长与总经理聚焦到不同信息,扩宽了关注信息的领域;认知差异也使得两者理解信息存在差异,互相沟通将加深掌握信息的深度和广度[24]。高管获取更多信息有助于识别、评估和实施创新想法,从而增加创新[25]。

其次,董事长与总经理存在文化差异使董事长加强对总经理的监督。根据委托代理理论,为缓解股东和管理层之间的利益冲突,由董事会代表股东监督管理层。董事长是董事会的核心成员,当董事长与总经理存在关系联结时,将减少对总经理的监督,导致总经理权力过大,为总经理违规创造了条件[26]。转移资产等违规行为发生概率增加,减少创新投入[27]。董事长与总经理存在文化差异通常表明两者关联少,董事长将加强对总经理的监督,从而降低总经理机会主义行为,规范创新资金的使用,助力企业创新[28]。综上所述,提出以下假设:

H1:董事长与总经理文化差异与企业创新显著正相关。

2.融资约束机制

创新离不开资金的长期投入,关系网络是一种稀缺资源,为企业创新提供资金和信息支持,以缓解融资约束促进创新[29]。董事长与总经理的方言差异使各自的文化圈子有差异,文化圈子差异扩宽了两者的社交网络,增加了资金获取渠道,有助于以低成本获取资金,缓解融资约束,为创新提供资金支持[30]。因此,提出以下假设:

H2:董事长与总经理文化差异通过缓解融资约束促进企业创新。

3.内部控制机制

董事长与总经理的关联少时,董事会将加强对管理层的监督,企业内部控制质量提高[31]。良好的内部控制保障风险评估活动保质保量的进行,有效识别各环节风险,为风险控制打下基础[28]。创新是一项高风险活动,减少不必要的风险,保障创新资金高效使用,将增加创新的成功率。所以提出以下假设:

H3:董事长与总经理文化差异通过提高内部控制质量促进企业创新。

三、研究设计

(一)样本选择

本文选取2007—2017年沪深A股上市公司董事长与总经理出生地的方言数据为研究样本。董事长、总经理出生地数据来自CSMAR数据库,方言数据来自徐现祥等[10]整理的中国各县方言归属数据。除城市公路里程数来自《中国城市统计年鉴》外,专利数据和其他控制变量均来自CSMAR数据库,专利数据存在大量缺失值,借鉴潘越等[11]用0替换缺失值。由于出生地数据缺失值较多,删除缺失值以及剔除金融保险类、ST上市公司后,最终得到3651条观测值。为剔除极端值影响,所有连续型变量在1%的水平上进行了缩尾处理。

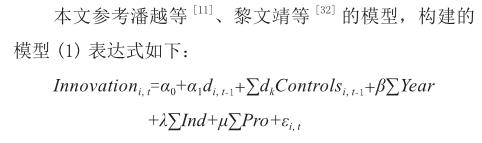

(二)模型設定

其中,被解释变量是企业创新(Innovation),解释变量为董事长和总经理的方言距离(d),控制变量(Controls)包含影响企业创新的公司特征、高管特征和地区特征,Year、Ind和Pro表示控制年份、行业和省份固定效应,行业分类参考证监会2012年标准。为缓解内生性,所有自变量使用t-1期数据。考虑到专利数据呈左断尾分布,本文采用Tobit模型,并且所有回归系数的标准误均经过公司层面聚类调整。

(三)变量定义

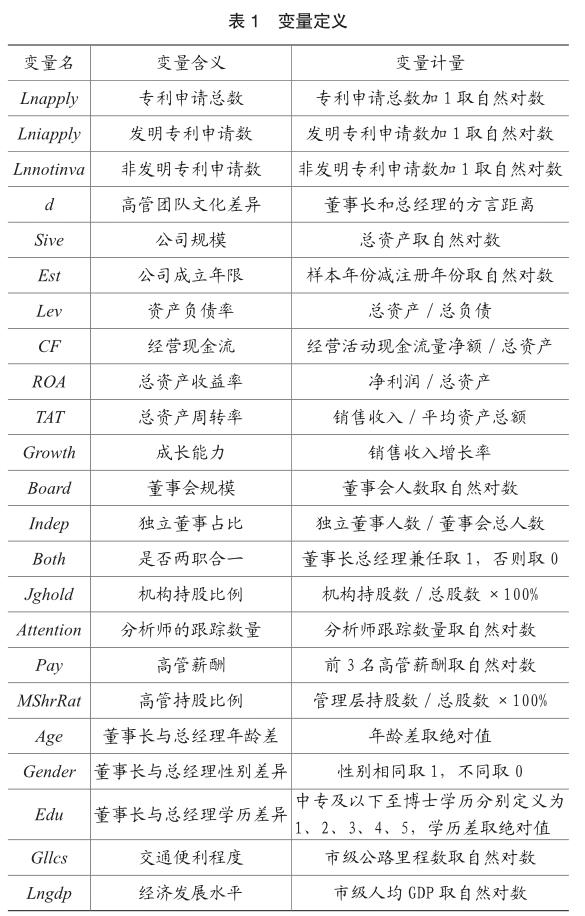

被解释变量:企业创新。参考黎文靖等[32]的方法,使用专利申请总数(Lnapply)、发明专利申请数(Lniapply)和非发明专利申请数(Lnnotinva)衡量企业创新产出。

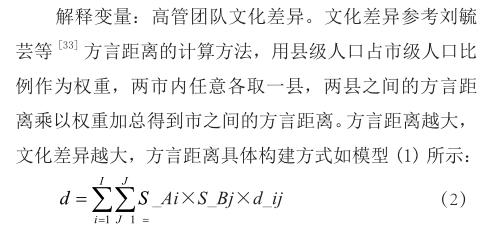

其中,S_Ai指A市任意i县的人口比例,S_Bj表示B市任意j县的人口比例。d_ij是i、j两县之间的方言距离,若两县方言片相同,则d_ij为0;若两县方言片不同,但方言区相同,则d_ij为1;若两县方言区不同,但方言大区相同,则d_ij为2;若两县方言大区都不同,则d_ij为3。

按此方法计算任意两市之间的方言距离,再与董事长与总经理出生地数据匹配,得到董事长与总经理的方言距离。

控制变量。参考潘越等[11]、黎文靖等[32]的研究,我们控制了以下影响企业创新产出的变量,变量具体定义见表1。

四、实证结果与分析

(一)描述性统计

主要变量的描述性统计如表2。发明专利申请数Lniapply均值(1.838)低于非发明专利申请数Lnnotinva均值(1.864),表明我国企业较缺乏技术性创新。而且不管专利申请总数(Lnapply)、发明专利申请数(Lniapply),还是非发明专利申请数(Lnnotinva)的标准差均较大,意味着不同上市公司的创新水平差异大。方言距离(d)取值区间为0-3,但其平均值只有0.926,标准差为1.050,说明上市公司普遍聘请文化相近的高管,且高管之间文化差异在不同公司之间波动大。

(二)高管团队文化差异与企业创新

为验证董事长与总经理的文化差异与企业创新的关系,运用模型(1)进行多元回归检验,结果如表3所示。专利申请数(Lnapply)、发明专利申请数(Lniapply)以及非发明专利申请数(Lnnotinva)分别和董事长与总经理的方言距离(d)回归,方言距离(d)系数分别在1%、5%、5%水平显著为正,说明董事长与总经理的文化差异越大,企业创新产出数量越多,证实了假设H1。

(三)稳健性检验

1.工具变量法

董事长与总经理的文化差异会促进创新,创新企业也可能更加注重高管的多样性,选择文化背景不同的高管,因此本文可能存在互为因果的内生性问题。为此,本文借助董事长与总经理出生地海拔高度差距3作为两者方言距离的工具变量。海拔高度差异同时符合相关性和外生性的要求:第一相关性,由于历史上交通不便,两地的海拔差异越大,山川的阻隔使得两地的居民越被分隔,久而久之两地语言、习惯的差异越明显[34];第二外生性,海拔是稳定的地理条件,不与企业创新直接相关。

工具变量两阶段回归结果如表4所示。由列(1)第一阶段回归结果可见,董事长与总经理的海拔差异与方言距离显著正相关。F值为17.42,大于10,而且经弱工具变量检验,AR、Wald统计量的p值均显著,表明不存在弱工具变量问题。列(2)至列(4)是第二阶段回归结果,方言距离的系数均显著正相关,且考虑内生性后系数均增大,再次证明结果的稳健性。

2.倾向得分匹配(PSM)和双重差分模型(DID)

其中,Treat是二元变量,处理组则取值为1,控制组取值为0。窗口期为董事长或者总经理变更前后2年,前后间隔少于4年,则只考虑第一次变更。变更前2年,Post取值为0,变更当年及之后2年,Post取值为1。PSM+DID回归结果如表5,交互项Treat×Post的系数均在5%水平下显著为正,说明董事长或者总经理发生变更后,方言距离增加仍然能促进企业创新,支持了假设H1。

3.其他稳健性检验

本文还进行了以下几个稳健性检验:(1)控制可能的遗漏变量,包括高管过度自信和董事长与总经理的海外经历、学术经历,以及年份与行业、年份与省份的交互项;(2)改变企业创新的衡量方法,参考虞义华等[35]的做法,采用研发强度、研发效率和专利授予数来代替专利申请数据;(3)改变方言距离的度量方法,若董事长与总经理出生地所处方言大区不同,方言距离d记为3,若两者所处方言大区相同,但是方言区不同,d记为2,若两者所处方言大区和方言区均相同,但是方言片不同,d记为1,若两者所处方言大区、方言区和方言片均不同,d记为0;(4)改变模型,使用OLS和零膨胀泊松回归模型重新验证假设;(5)考虑到董事长与总经理两职合一不存在文化差异,董事长与总经理若存在亲情关系将影响文化发挥作用,所以重新对两者间不存在两职合一和亲情关系的样本进行回归。以上5个稳健性检验均支持假设。由于篇幅原因,不再报告上述结果。

(四)异质性检验

1.基于股权制衡度的分析

当第一大股东持股比例高时,股权制衡度低,第一大股东更有可能利用权力谋取私利,这不仅导致创新投入的减少[27],还损害管理层利益、约束管理层决策权,加剧大股东与管理层之间的矛盾[36]。那么董事长与总经理之间因为文化差异起到的信息和资源的互补作用会减弱,从而减少对创新活动的支持。但是在股权制衡度高的企业,中小股东将充分发挥监管作用,减少第一大股东和高管合谋行为。同时,股东的监督有利于管理层从企业长远发展角度出发,提高创新决策的质量[21]。

为了检验股权制衡度不同的企业,董事长与总经理的文化差异对企业创新的影响是否存在差异。借鉴朱德胜等[27]的度量方法,股权制衡度定义为第二大股东持股数除以第一大股东持股数。样本按照股权制衡度排序,若大于中位数则划分至股权制衡度高组,否则划分至股权制衡度低组。表6中股权制衡度低的组,方言距离系数均未通过显著性检验。而股权制衡度高的组,方言距离系数均显著为正,表明当企业股权制度高时,董事长与总经理的方言距离更能促进企业创新。

2.基于正式制度环境的分析

本文研究方言文化这一非正式制度对企业创新的促进作用,那么正式制度和非正式制度是互补还是相互替代?良好的正式制度环境有利于完善知识产权保护制度和信息披露制度,规范市场参与者的行为。比如,潘越等[11]认为知识产权保护制度的完善可以保护企业的创新成果,企业更有动力创新;余劲松[37]指出正式制度建设不仅通过健全信息披露制度降低信息不对称、增强内外部监督,还通过明确违反者会面临什么惩罚,减少各参与者隐瞒和欺诈行为,规范市场参与者的行为,对创新产生正面影响。

为了检验正式制度环境不同,文化差异对创新的促进作用是否不同,借鉴陈志勇等[38],利用《中国分省份市场化指数报告(2016)》中“市场中介组织的发育和法律制度环境” 指数衡量正式制度环境4。该指数包含知识产权保护、维护市场的法制环境、市场中介组织发育三个分项[39],较全面反映正式制度环境。按企业所在省份的正式制度環境的中位数分成高低两组,表7中正式制度环境水平较低组的方言距离系数均没有通过显著性检验,而正式制度环境水平较高组中,方言距离系数均显著为正,表明外部正式制度环境水平较高的企业,董事长与总经理的方言距离更能促进企业创新。

五、机制检验

(一)缓解融资约束

参考鞠晓生等[40]和魏志华等[41]的研究,使用SA和KZ两个指数衡量融资约束,SA指数的计算只与规模和成立年份两个外生性较强的变量相关,避免了KZ指数包含经营性净现金流、杠杆等内生变量带来的误差,两个指数均是绝对值越大,企业融资约束越高。同时使用SA和KZ指数可确保缓解融资约束机制的稳健性。中介效应模型参考温忠麟等[42]的三步法:(1)检验方言距离是否显著缓解融资约束;(2)检验方言距离能否显著促进企业创新,该检验结果上文已呈现,在此不再列出;(3)融资约束和方言距离同时对企业创新进行回归。

如表8中列(1)和(5)所示,不管是以SA还是KZ衡量融资约束,方言距离系数显著为负,表明方言距离缓解了融资约束。列(2)-列(4)和列(6)-列(8)中,方言距离均显著为正,SA和KZ两个融资约束指数均显著为负,表明缓解融资约束这一机制成立,即方言距离通过缓解融资约束促进了企业创新。

(二)提高内部控制质量

内部控制水平使用两种方法衡量,第一种是用迪博内部控制指数取自然对数(ICQ),第二种是按迪博内部控制指数是否大于当年中位数定义二元变量(IC)。检验结果如表9,列(1)和(5)的结果表明,不管是用ICQ还是IC_d衡量内部控制水平,方言距离均在显著提高内部控制质量。列(2)-列(4)和列(6)-列(8)中方言距离均显著为正,ICQ和IC_d系数除第(4)列外(该列系数的t值为1.32,较接近传统10%显著水平上的t值),其余系数均显著为正,表明提高内部控制质量的机制成立,即方言距离通过提高内部控制质量促进了企业创新。

六、結论与启示

创新是企业取得竞争优势的重要途径,是国家实现经济持续发展的动力。面对美国的技术遏制和逆全球化的趋势,建设创新型国家、提升企业创新水平的重要性更加凸显。前人研究分析了高管浅层特征对企业创新的影响,本文基于高阶梯队理论和烙印理论,研究了高管团队文化差异这一深层次特征对企业创新的影响及影响机制。

研究文化如何影响微观企业创新,有助于帮助企业找出促进创新的新举措。本文的研究结论对企业创新有重要启示:(1)文化深深地影响人们的认知、思维和观念,不同文化个体之间相互沟通,促进知识、信息的互补,能提高决策的质量,所以在高管的聘用和选拔上应注重文化背景的不同,完善高管团队文化的多元性;(2)我国是一个文化大国,文化是影响经济发展深层次的力量,了解文化对经济和企业的作用,为提高市场运行效率和增强企业竞争力提供了新思路;(3)鉴于高管团队文化差异在不同股权制衡度和正式制度环境下表现不同,所以企业应完善股权结构,各地要加快改善正式制度环境,减少创新阻碍。

主要参考文献:

[1]Hambrick D C, Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of management review, 1984, (2): 193-206.

[2]Hambrick D C, Cho T S, Chen M-J. The influence of top management team heterogeneity on firms competitive moves[J]. Administrative science quarterly, 1996, 659-84.

[3]Talke K, Salomo S, Kock A. Top management team diversity and strategic innovation orientation: The relationship and consequences for innovativeness and performance[J]. Journal of Product Innovation Management, 2011, (6): 819-32.

[4]张建君, 张闫龙. 董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J]. 管理世界, 2016, (1): 110-20+88.

[5]Bantel K A, Jackson S E. Top management and innovations in banking: Does the composition of the top team make a difference [J]. Strategic management journal, 1989, (S1): 107-24.

[6]Pitcher P, Smith A D. Top management team heterogeneity: Personality, power, and proxies[J]. Organization Science, 2001, (1): 1-18.

[7]Guiso L, Sapienza P, Zingales L. The value of corporate culture[J]. Journal of Financial Economics, 2015, (1): 60-76.

[8]Spolaore E, Wacziarg R. The diffusion of development[J]. The Quarterly journal of economics, 2009, (2): 469-529.

[9]赵子乐, 林建浩. 经济发展差距的文化假说:从基因到语言[J]. 管理世界, 2017, (1): 65-77.

[10]徐现祥, 刘毓芸, 肖泽凯. 方言与经济增长[J]. 经济学报, 2015, (2): 1-32.

[11]潘越, 肖金利, 戴亦一. 文化多样性与企业创新:基于方言视角的研究[J]. 金融研究, 2017, (10): 146-61.

[12]Hofstede G H, Hofstede G J, Minkov M. Cultures and organizations: Software of the mind [M]. Mcgrawhill New York, 2005.

[13]徐细雄, 李万利. 儒家传统与企业创新:文化的力量[J]. 金融研究, 2019, (9): 112-30.

[14]黄灿, 贾凡胜, 蒋青嬗. 中国宗教传统与企业创新——基于佛教传统的经验证据[J]. 管理科学, 2019,(4): 62-75.

[15]Pendakur K, Pendakur R. Language as both human capital and ethnicity[J]. International Migration Review, 2002, (1): 147-77.

[16]林建浩, 赵子乐. 均衡发展的隐形壁垒:方言、制度与技术扩散[J]. 经济研究, 2017, (9): 182-97.

[17]熊艾伦, 王子娟, 张勇, 等. 性别异质性与企业决策:文化视角下的对比研究[J]. 管理世界, 2018, (6): 127-39+88.

[18]文芳, 胡玉明. 中国上市公司高管个人特征与 R&D投资[J]. 管理评论, 2009, (11): 84-91.

[19]张晓亮, 杨海龙, 唐小飞. CEO学术经历与企业创新[J]. 科研管理, 2019, (2): 154-63.

[20]权小锋, 醋卫华, 尹洪英. 高管从军经历、管理风格与公司创新[J]. 南开管理评论, 2019, (6): 140-51.

[21]何瑛, 于文蕾, 戴逸驰, 等. 高管职业经历与企业创新[J]. 管理世界, 2019, (11): 174-92.

[22]Marquis C, Tilcsik A. Imprinting: Toward a multilevel theory[J]. Academy of Management Annals, 2013, (1): 195-245.

[23]Whorf B L. Language, thought, and reality: selected writings of….(Edited by John B. Carroll.)[J]. 1956,

[24]Higgins E T, Molden D C. How strategies for making judgments and decisions affect cognition: Motivated cognition revisited[J]. Foundations of social cognition: A festschrift in honor of Robert S Wyer, Jr, 2003, 211-35.

[25]Faleye O, Kovacs T, Venkateswaran A. Do betterconnected CEOs innovate more [J]. Journal of Financial and Quantitative Analysis, 2014, (5-6): 1201-25.

[26]陸瑶, 胡江燕. CEO与董事间“老乡”关系对公司违规行为的影响研究[J]. 南开管理评论, 2016, (2): 52-62.

[27]朱德胜, 周晓珮. 股权制衡、高管持股与企业创新效率[J]. 南开管理评论, 2016, (3): 136-44.

[28]陈红, 纳超洪, 雨田木子, 等. 内部控制与研发补贴绩效研究[J]. 管理世界, 2018, (12): 149-64.

[29]申宇, 赵玲, 吴风云. 创新的母校印记:基于校友圈与专利申请的证据[J]. 中国工业经济, 2017, (8): 156-73.

[30]游家兴, 刘淳. 嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据[J]. 中国工业经济, 2011, (6): 109-19.

[31]俞俊利, 金鑫, 梁上坤. 高管地缘关系的治理效应研究:基于内部控制质量的考察[J]. 会计研究, 2018, (6): 78-85.

[32]黎文靖, 郑曼妮. 实质性创新还是策略性创新 ——宏观产业政策对微观企业创新的影响[J]. 经济研究, 2016, (4): 60-73.

[33]刘毓芸, 徐现祥, 肖泽凯. 劳动力跨方言流动的倒U型模式[J]. 经济研究, 2015, (10): 134-46+62.

[34]詹伯慧. 汉语方言及方言调查[J]. (二版), 武汉:湖北教育出版社, 2001,

[35]虞义华, 赵奇锋, 鞠晓生. 发明家高管与企业创新[J]. 中国工业经济, 2018, (3): 136-54.

[36]梁上坤, 陈冬华. 大股东会侵犯管理层利益吗 ——来自资金占用与管理层人员变更的经验证据[J]. 金融研究, 2015, (3): 192-206.

[37]余劲松. 法律环境对投资者股市参与和上市公司治理的影响:理论和实证研究 [D]; 重庆大学, 2011.

[38]陈志勇, 陈思霞. 制度环境、地方政府投资冲动与财政预算软约束[J]. 经济研究, 2014, (3): 76-87.

[39]樊纲, 王小鲁, 朱恒鹏. 中国分省份市场化指数报告(2016) [M]. 北京: 社会科学文献出版社. 2017.

[40]鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013, (1): 4-16.

[41]魏志华, 曾爱民, 李博. 金融生态环境与企业融资约束——基于中国上市公司的实证研究[J]. 会计研究, 2014,(5): 73-80+95.

[42]温忠麟, .张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, (5): 614-20.

1.当两个种群的等位基因分布相同时,基因距离取值为0,而当等位基因分布不同时,基因距离为正值,而且基因距离越大,两个种群分化程度越大(Spolaore和Wacziarg,2019)。

2.城市方言分化指数等于1减去市内使用某方言的人口比重的平方和,指数越大方言多样性程度越高(徐现祥,2015)。

3.海拔高度差距等于董事长与总经理出生地海拔高度相除再取自然对数。

4.该指数只有2008年、2010年、2012年、2014年数据,用中值插入法计算缺失年份的值。