大数据背景下食用菌成本核算体系构建

2021-10-12孙桂贤

摘要:食用菌种植业以其农业性质的生产特点,成本核算基础数据的获得存在较大难度,由于大部分企业没有足够的精细化管理体系,食用菌成本核算难于完善。本文就多年来食用菌成本核算体系构建的实践,通过对本公司食用菌生产成本核算的多年研究、修正、完善的实践,构建了科学高效准确合理的成本核算体系。

关键词:食用菌;成本核算;构建

近年来,食用菌種植作为高效农业、创汇农业、生态农业发展迅速,成为脱贫致富的重要法宝。食用菌具有高蛋白、低糖、低脂肪、多种氨基酸并存的特点,成为“植物性食品的顶峰”。

一、食用菌成本核算现状

由于食用菌生产特点,大部分企业建在农村。也由于农村交通不很便利,招聘财务人员综合素质无法达到要求,不能严格按照规定实施成本核算。食用菌生产工序独特,成本核算复杂,难度大,成本核算基础数据的获得存在困难。经调研,许多食用菌生产企业存在以下问题。

(一)管理者对成本核算不很重视

大多食用菌生产企业的管理者注重抓生产和销售,对于成本核算重要性认识不足,大部分食用菌生产企业是不计算成本的,因此利润也只能估算。

(二)企业生产基础数据难于准确获取

由于管理层对成本核算不很重视,各工序操作人员知识水平不高,企业信息化程度不高,基础数据没有规范化归集和管理,使成本核算成为“无米之炊”。

(三)财务人员专业技术水平不高

由于食用菌企业大都在农村,财务人员招聘受限,在岗的财务人员专业技术水平不高,有些财务人员只能登记流水账,协助算算工资,无法进行规范系统的成本核算。

(四)成本核算体系尚未全面建成

由于不同品种的食用菌生产周期不同,与会计核算周期不能接,成本核算采用什么方法来计算存在专业技术上的困难,为节约管理成本,大部份食用菌生产企业不推行详细的成本核算,成本核算体系难于建成。

食用菌生产企业通过成本核算,可以检查、监督和考核成本计划的执行情况,反映成本管理水平,对成本控制的绩效进行有效的检验。而大部分食用菌生产企业没有这样的考核机制。

二、食用菌生产成本核算体系建立

成本核算是指把一定时期内企业生产经营过程中所发生的成本费用,按其受益情况进行详细分类归集、汇总,经过一系列专门方法,计算出该时期内生产经营成本费用总额,再据以计算出每种产品的实际成本和单位成本。在确定成本核算时,应充分考虑自身的生产流程和经营特点、管理模式。在本论文当中,对杏鲍菇的成本进行详细的核算,建立一套科学有效的成本核算体系。

(一)由上到下在组织架构上进行布局

管理者对成本影响利润重要性有深刻认识,对食用菌生产成本核算的重要性足够重视,组织成立由主要管理人员、技术、财务部组成的成本核算执行主体团队,对各生产工序操作人员进行培训,正确填写相关表单,收集成本核算基础信息。

(二)组织研究学习成本核算方法及制度

食用菌生产成本核算在《会计法》、《企业会计准则第5号—生物生产》、《企业的成本制度(试行)》的指导下实施。食用菌生产企业成本核算方法采用:品种法、分批法、定额法、个别认定法等结合应用。

在研究学习会计制度相关规定和成本核算方法后,由财务人员对各工序相关人员进行表单填写培训,保证获得的大数据基础信息,保证真实可靠。

(三)食用菌生产成本核算体系构建

公司成本核算从无到有,需要建立一整套体系。

1.成本核算对象的确定

本公司主要生产杏鲍菇、虎奶姑、秀珍菇、灵芝、灰树花菇。杏鲍菇生产占总产值的80%以上。本文以杏鲍菇成本核算为例进行阐述。

2.成本核算计算期的确定

根据《会计法》规定,企业会计核算按公历1月1日到12月31日为一个成本会计周期。根据杏鲍菇生产特点,杏鲍菇从制种开始到采收,大约60天,因规模一样每个月的产量相当。所以杏鲍菇成本核算计算期确定为按月归集核算,2个月结转一次成本。

3.成本核算项目的划分

食用菌生产成本包含三大要素:料、工、费。“料”就是原材料及辅助材料,“工”就是直接生产工人工资,“费”就是车间生产管理相关的制造费用。

4.成本费用的归集与分配

(1)会计账户的设置

食用菌生产成本核算设置“农业生产成本”、“制造费用”、“管理费用”、“研发支出”等账户。并根据需要设置若干二级核算账户。

(2)原料及辅助材料的核算及分配

①原料及辅助材料的分配

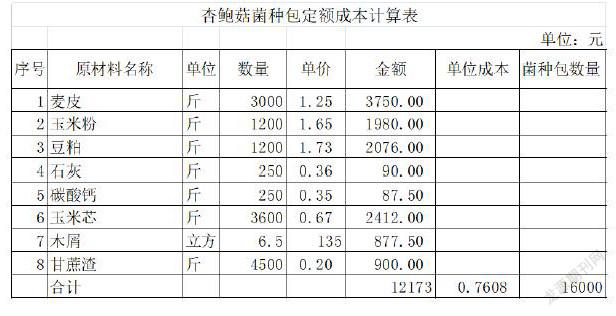

根据不同品种的菌种,领用不同的制种材料。杏鲍菇栽培配方包括:木屑、玉米芯、豆粕、玉米粉、甘蔗渣、麦皮、石灰等。根据配方及当月相关原材料采购成本,计算定额单位原料成本为:0.76元(每包)。详见下表:

从上表可以算出,每个杏鲍菇菌种包原料及主要材料的单位定额成本为0.76-0.80元,每个菌种包可生产杏鲍菇约0.7-0.8斤。如果某一种原料及主要材料采购单价变化大,则应及时重新计算单位定额成本,以保证成本核算数据的准确、合理。

②包装物的分配

杏鲍菇的包装物包括:塑料袋、保温泡沫箱、冰包、胶带纸、标签纸等。根据其采购成本进行定额成本核算。详见下表:

从上表可以算出,每斤杏鲍菇包装物的单位定额成本为0.05-0.0.07元。如果某一种包装物采购单价变化大,则应及时重新计算单位定额成本,以保证成本核算数据的准确、合理。

(3)直接人工的计算分配

杏鲍菇生产的直接人工的计算,制种、打包、接种工序采用计件工资,按每月制作菌种罐数、打包菌包数、接种菌包数计发工人工资;烧火工的工资按每月灭菌多少炉计算;养菌、出菇按重量计算技术人员工资;采菇按采收多少菌包加绩效工资计算;削菇工序按削后成品菇重量计算工资。当月工资计算后算出定额人工成本,每斤杏鲍菇人工成本在0.26-0.32元之间。

(4)制造费用的归集及分配

制造费用包括:折旧费、无形资产摊销、修理费、办公费、废品损失等。

①无形资产摊销

食用菌生产企业的无形资产包括专有技术权、土地使用权。食用菌生產研发费用在获得专有技术权时,计入“无形资产”账户。然后可以按5年摊销,列在制造费用中。如果是租用土地,当月土地的租金分摊到完工产品成本中。如果是企业自有土地使用权,那么就根据无形资产摊销方法,每月摊销到完工产品成本中。

②折旧费

杏鲍菇栽培的建筑物主要有标准厂房、催蕾室、包装车间、冷藏库房等;设备主要包括空调、发电机、温控设备等。相关生产用的建筑物按10年计提折旧,设备按5年计算折旧,然后根据当月生产完工产品进行计算。月折旧计算表如下表所示。

③修理费

食用菌生产企业的修理费主要是设备的维修维护,按每月实际支出列在制造费用中,计入当月完工产品成本。

④废品损失

食用菌生产企业有可能因操作失误或其他原因,产生废品,相应的损失经过准确计算后,由相关品类产品承担,根据实际情况在一年内摊销。根据会计重要性原则,金额少的则摊入当月完工产品成本。

(5)杏鲍菇成本总归集

在以上相关成本项目计算完成后,计算成本汇总表,据以计算当月完成产品成本。

5.每月成本核算后的大数据分析

通过食用菌生产成本核算而获得的大量数据,进行横向纵向分析对比,及时发现问题,及时上报。有一次,电费被重复收了,成本计算后发现异常,查明原因后,向相关供电方提出纠正。还有一次,因产生废品比较多,制造费用中的废品损失增加,造成当月的单位销售利润下降。为提升管理水平,每月召开成本分析会,向厂长、技术部、各工组长分析成本变动情况,集思广益,提出节约成本的措施。

三、食用菌生产成本核算构建的良性效应

通过近六年来的成本核算实践,公司的整体管理水平得到显著提升,经济效益持续增长。

(一)完善成本核算制度提升了企业的信息化管理水平

各工序基础信息的准确收集,使相关资源库的数据建立更加完善,提高了企业的管理水平,大数据分析信息化程度不断完善。

(二)准确的成本核算使增收节约成效显著

通过成本核算可以发现原料及主要材料的消耗情况,了解损耗情况是否存在异常变化,为及时处置,改善管理措施提供有效依据。

(三)成本核算有力推进企业经济效益

通过有效的定额管理,责任管理,对重大成本费用进行大数据分析对比,从中发现可以节约成本控制的费用进行重点管控,节约成本提高利润总额,企业经济效益得到实质性利好。

四、结语

食用菌生产成本核算,是对其生产过程中各种耗费如实反映的过程,也是为更好地实施成本管理,进行科学有效的大数据分析过程。负责成本核算的财务人员不仅对成本核算要专业而且要掌握食用菌生产流程及相关技术知识,还要能通过成本计算后的大数据分析,发现问题,提出建议,有效把控生产成本,提高经济效益,保证企业可持续发展。

参考文献

[1]顾胜蓝.浅议精细化成本管控体系在食用菌企业发展中的作用[J].上海农村经济,2017

[2]王衍、刘敏、陈书法、刘洋.杏鲍菇工厂化培育厂房集成批量化结构设计研究[J].理论研究,2017

[3]邹丹蓉.杏鲍菇液体菌种生产技术[J].食用菌,2016

作者简介:孙桂贤(1985.6),女,本科,会计师、财务经理。研究方向:私营企业财管管理、私营企业内部控制制度设计、私营企业内部审计。