我国互联网企业股权激励的特征分析

2021-09-29王新红惠悦

王新红 惠悦

摘 要:随着互联网经济的快速发展,互联网企业对人才的竞争也愈发激烈,股权激励作为我国上市公司激励、挽留人才的常用工具,也被广泛应用在互联网企业中。从股权激励要素特征的角度出发,对《中国互联网企业100强》中在2006—2020年实施过股权激励计划的25家互联网企业实施的65项股权激励计划进行分析。研究发现:目前我国互联网企业在实施股权激励时主要以股票期权和限制性股票两种模式为主,激励对象更倾向于核心技术及业务人员,激励额度整体偏小;同时股权激励计划在行权条件和激励期限的设计上偏向于“福利型”,存在多期股权激励计划同时实施的现象,并从股权激励的方案设计角度提出建议。

关键词:互联网企业;股权激励;特征分析

中图分类号:F 272

文献标识码:A 文章编号:1672-7312(2021)05-0544-08

Analysis on the Characteristics of Equity Incentive

of Chinas Internet Companies

WANG Xinhong,HUI Yue

(College of Management,Xian University of Science and Technology,Xian 710054,China)

Abstract:With the rapid development of the Internet economy,the competition for talents among Internet companies has become increasingly fierce.As a common tool for Chnas listed companies to motivate and retain talents,equity incentives are also widely used in Internet companies.Based on the characteristics of equity incentives,this paper analyzes 65 equity incentive plans implemented by 25 Internet companies that have implemented equity incentive plans in the “Top 100 Chinese Internet Companies” from 2006 to 2020.The research found that:At present,Chins Internet companies mainly use stock options and restricted stocks when implementing equity incentives.The incentive objects are more inclined to core technical and business personnel,and the overall incentive amount is relatively small.At the same time,the equity incentive plan is designed in terms of exercise conditions and incentive periods.It is biased towards “welfare type”,and there is a phenomenon that multiple equity incentive plans are implemented at the same time.And suggestions are made from the perspective of equity incentive program design.

Key words:internet companies;equity incentives;characteristics analysis

0 引言隨着现代信息科学技术和国民经济的高速发展,“互联网+”、5G等新兴词汇不断涌出,互联网在我国的覆盖范围也不断扩大。高比例的互联网普及率和庞大的互联网民群体规模进一步推动着我国互联网经济的快速扩张和发展。根据工信部发布的《2020年互联网和相关服务业运行情况》中的统计资料显示,2020年我国规模以上的互联网和相关服务业企业总计实现业务收入12 838亿元,同比增长12.5%,累计实现营业净利润1 187亿元,同比增长13.2%,整体仍保持着较高的年均增速。可以看出,我国互联网经济整体实现较快发展,上市企业市值普遍呈增长态势,互联网经济对数字经济发展的支撑作用不断增强,已经成为我国经济的重要组成部分。互联网企业相较于其他企业具有高技术、高成长、高风险和高收益等特性,在经营上更加侧重于研发和运营方面,以人力资源为主导,因此核心技术人才是互联网企业发展的关键之一。如何保障企业内部人才不流失,并不断吸收外来人才,进而提高自身的研发能力,成为当前互联网企业提升企业竞争力的重要考验之一。股权激励是我国企业吸引、培养人才的常用方式,可以改善企业文化,帮助企业实现快速发展,因此也被广泛应用在互联网企业中。股权激励计划主要由激励模式、激励对象、激励额度、行权条件和激励期限五大要素特征构成。本文研究的互联网企业是指广义互联网企业,即以信息化和互联网络技术作为其发展的核心,利用互联网平台获取收入的企业[1],涵盖多个行业,范围广。文章将对我国实施过股权激励计划的互联网企业进行研究,通过对其实施的股权激励计划的要素特征进行分析,从而发现我国互联网企业股权激励的特征,并对我国互联网企业未来制定和实施股权计划提供有利的建议。

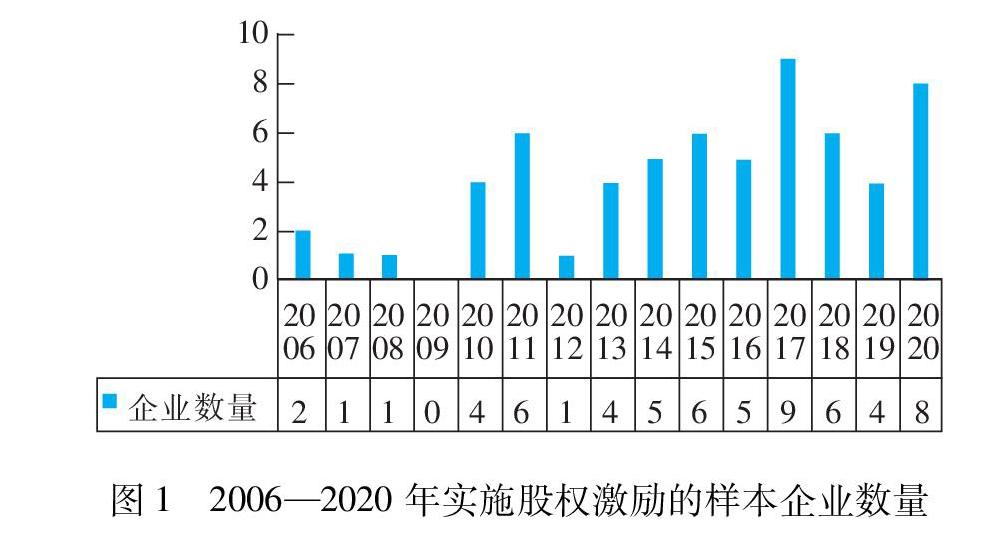

1 股权激励总体实施情况分析考虑到未上市企业的财务数据以及具体的股权激励计划难以获取,将主要针对在我国A股市场上市的企业进行研究。为此,对我国互联网企业进行了如下的筛选,首先根据中国互联网络信息中心发布的第47次《中国互联网络发展状况统计报告》(截至2020年12月)中可以看出,目前我国境内外互联网上市企业总数为147家;其次剔除掉在海外上市的企业,并结合中国互联网协会和工信部信息中心2018年和2019年联合发布的《中国互联网企业100强》名单,可以发现有39家互联网企业在A股上市;而以国泰安数据库统计的2006—2020年各公司的详细公告,可以发现其中有25家互联网企业通过股东大会并发布的股权激励计划。因此以这25家在我国A股市场上市的互联网企业为样本企业,研究我国互联网上市企业股权激励计划的实际情况,并通过对这些企业股权激励计划的要素特征进行分析。从2006年起,截至2020年12月,这25家样本企业总共实施了65项股权激励计划,其中18家企业实施了多次股权激励计划,7家企业仅实施了一次。现将这25家互联网企业股权激励计划的详细数据整理见表1。

而随着近年来我国经济和资本市场的快速发展、股权激励方面法律法规的日益完善,使我国上市企业实施股权激励得到了经济和法律的保障。因此在2010年后,我国实施股权激励的互联网企业数量不断增多(如图1所示)。

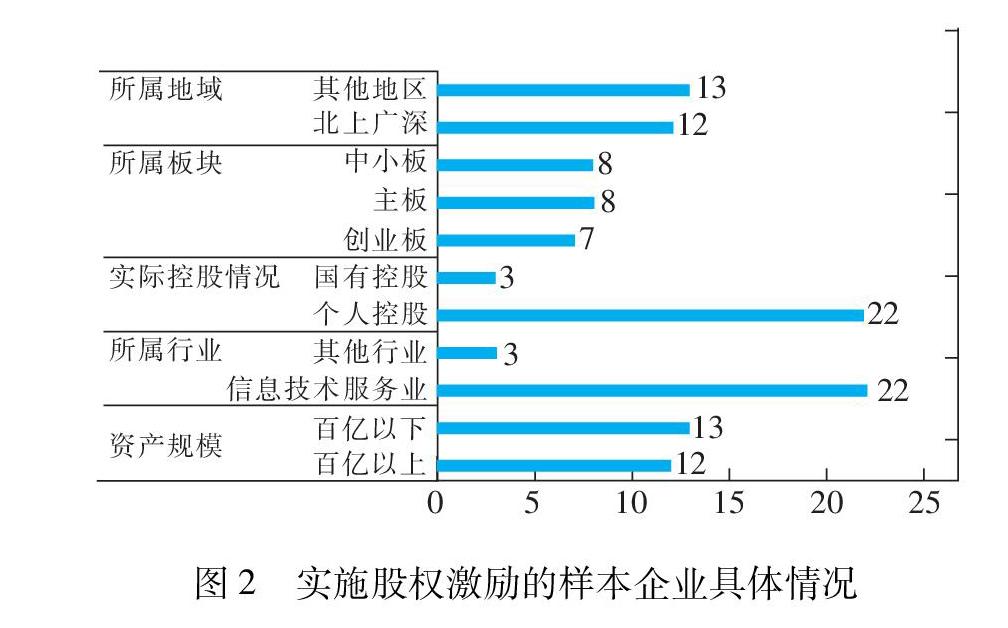

如图2所示,大部分样本企业都属于信息技术服务业,即服务层互联网企业,但其中也包括基础层互联网企业如浪潮信息和终端层互联网企业如腾邦国际和苏宁易购等。同时,随着我国实施股权激励的互联网企业数量逐年增加,所涵盖的板块和类型也不断增加,由最初主要由终端层互联网企业实施股权激励逐渐涵盖整个广义互联网企业的范围;由最初只集中于主板上市的互联网企业逐渐扩大到各个板块。实施股权激励的互联网企业规模范围不断扩大,越来越多的中小规模的互联网企业也开始积极地实施股权激励,以期能够提高其在竞争日益激烈的国内外市场中的实力。整体来看,我国实施股权激励的互联网企业数量不断增加,互联网企业整体中实施过股权激励互联网企业占比不断上升。

2 股权激励模式分析激励模式是股权激励计划的载体。国外学者PINTO(2014)[2]认为不同激励模式会带来不同的激励效果。目前,国内外上市企业中应用比较广泛的股权激励模式有以下九种:股票期权、模拟股票购买计划、长期业绩奖励、公式股票计划、业绩股票、股票增值权、限制性股票、员工持股计划、管理层股票购买计划。我国上市企业主要选择的模式为股票期权、限制性股票、股票增值权、员工持股计划等,而在互联网企业中则更多选择股票期权、限制性股票和两种模式的混合三等模式,截至2020年12月,通过对25家样本企业发布的65项股权激励计划进行汇总后发现其中29项为股票期权模式,25项为限制性股票,10项为两种模式的混合,还有1项为股票增值权。25家样本企业中有14家的所有激励计划仅使用了一种激励模式,另外11家企业则混合使用。为了更直观地看出样本企业股权激励模式的变动情况,文章以图3的形式列出。

通过图3可以看出,尽管我国互联网企业最早在2006年便有用友网络和鹏博士实施过股权激励计划,但在之后几年,互联网企业对实施股权激励呈观望态势,且受2008年金融危机的影响,实施股权激励的互联网企业数量减少,直到2010年互联网企业才再度开始积极实施股权激励,而在2011年以前,互联网企业在实施股权激励计划时主要选择股票期权,这主要是受到诸如许娟娟、陈志阳(2019)[3]等学者通过研究发现股票期权对于提高上市企业业绩层面的积极作用最大;而随着多家互联网企业对股权激励计划的实践,发现限制性股票的成本低于股票期权,且对人才的约束性更强,因此在2011—2017年期间,互联网企业激励模式的选择开始趋向于限制性股票;而正如王鑫、马景晨(2017)[4]提出股权激励计划设计可以探寻多种类型混合,在2013年用友网络采用股票期权和限制性股票的混合模式后,越来越多的企业也开始使用这种方法,将激励的对象区分开实施不同的激励模式,满足不同激励对象的不同需求。股票增值权由于并非直接赋予激励对象股票,而是授予相应的股票溢价收益,因此这种模式往往需要企业的现金流充裕,该模式仅在2014年由东方明珠所使用,但后续因东方明珠在2014年6月发生重大资产重组而使得方案取消,实际并没有执行。可以看出,目前我国互联网企业采用的股权激励模式主要集中在股票期权和限制性股票2种模式,其他模式更是几乎看不到。整体来看,目前我国互联网企业选择股权激励的方式较为单一,在进行股权激励计划设计时主要选择股票期权模式与限制性股票2种模式,且目前更倾向于使用限制性股票模式。

3 股权激励额度分析激励额度是指股权激励计划中用于激励的标的股票数量,其计量更强调相对数,即激励股权占总股本的比重。文章对25家样本企业实施的65项股權激励计划进行汇总后将激励额度划分为1%以下,1%~3%,3%~5%和5%以上4个等级,见表2,互联网企业的激励额度大部分在1%~3%这一等级内。

EVGENY KAGAN(2019)[5]发现绩效会随着激励力度的增大而提高,即较高激励额度会相应的给予激励对象较高行权收益的诱惑,使得激励对象会为了更好地达到行权条件而更加努力。但如马娟和万解秋(2014)[6]发现,公司的盈余管理会随着激励额度的提高而带来成本的提高,过高的激励额度不仅会提高企业盈余管理的投入成本,还会降低企业未来的经营发展的能力。因此,目前学者们普遍认为激励额度的设定和公司经营业绩之间呈“倒U型”的非线性关系,即企业的股权激励额度应当是存在一个最优值,当激励额度超过最优值后,管理层就有可能为了自身利益实施机会主义行为导致激励产生负效应,因此要设定一个合理的激励额度以使激励效果最优化。但目前各样本企业间激励额度的差异较大,如用友网络2018年8月发布的股权激励计划中激励额度只有0.07%,而腾邦国际于2019年6月发布的股权激励计划的激励额度却达到了9.16%。说明我国互联网企业并没有掌控一个合适的股权激励额度来发挥股权激励的效果,在制定股权激励额度时往往是参照往年或其他企业股权激励的额度和激励人数等影响,没有考虑最优水平。同时考虑到互联网企业积极实施股权激励计划以求吸收和保留人才,通常认为其激励额度会较高,学者们在研究时也往往考虑的是过高的激励额度所带来的负面影响。但结合前文研究发现,互联网企业的激励额度大多集中在1%~3%区间内,只有少数企业的激励额度超过了5%。这主要由于互联网企业整体的资产规模偏小,无法承受高额股权激励额度带来的激励成本压力,过高的激励额度反而会影响互联网企业的经营业绩。因此可以发现,我国互联网企业目前在制定股权激励计划时受资产规模等因素的影响,设计的激励额度较低,且并没有掌握一个合适的水平来发挥股权激励计划的最优效果。

4 股权激励对象分析根据《上市企业股权激励管理办法(试行)》的相关规定,激励计划的激励对象可以包括上市企业的董事、监事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应当包括独立董事。目前我国上市企业股权激励的对象主要是高管,即通过对高管进行股权激励来缓解高管与股东之间的利益冲突,使高管更好地为企业服务以促进企业的发展。但LERNER和WULF(2007)[7]通过实证方法得出核心技术人员的激励额度与专利获得和应用转化有正相关关系。刘红等(2018)[8]研究发现对核心技术员工实施股权激励比其他工种的员工更能有力提升公司的经营业绩;童长凤和杨宝琦(2019)[9]强调要增强对核心技术人才的重视,从而保障企业创新绩效的上升和发展。即对核心技术及业务人员进行激励可以激发员工的积极性,进而提高企业的创造力和竞争力。互联网企业因其高科技、高成长、高风险和高收益的特性,经营上更侧重研发与运营方面,因此核心技术及业务人员作为互联网企业的核心竞争力之一,是重要的人力资本。目前我国互联网企业的激励对象更侧重于核心技术及业务人员,且随着时间的推移,在互联网企业发布的股权激励计划中,核心技术及业务人员的股权激励额度逐年升高,核心技术人员受到股权激励的人数也不断增加,而对高管的激励额度比例则呈现下降态势。文章整理25家企业2006—2020年的65项股权激励计划中高管和核心技术及业务人员的激励人数及激励额度比例(见表3)。根据表3可以看出,样本企业中核心技术及业务人员的被激励额度整体呈逐年上升的态势,2011年后占比基本超过65%。在65项股权激励计划中,共有10项只针对核心技术及业务人员的激励计划,只有二六三通信在2017年12月发布了一项仅面向高管的激励计划,但在之后2018年1月的时候就又发布了一项仅面向核心技术及业务人员的激励计划。因为互联网企业中核心技术及业务人员往往占员工总数超过50%,因此互联网企业通过主要对核心技术及业务人员进行激励,可以促使员工的个人利益同企业的利益更紧密地绑定在一起,而通过提高对核心技术及业务人员的激励额度和激励人数的规模,可以促使股权激励所覆盖的企业员工比例更高,使得更多员工获取的利益和公司的利益保持一致,从而降低员工离职率。而根据已经完成的股权激励计划中,受激勵员工整体离职率较低,说明股权激励计划的实施在一定程度上实现了互联网企业挽留、激励人才的目的。

整体来看,我国互联网企业的激励对象同时涵盖高管和核心技术及业务人员,但受本身高技术需求的影响,对技术人才的需求更高,因此在激励对象的选择上更侧重于核心技术及业务人员,对核心技术及业务人员的激励额度占比及激励人数逐年提高。

5 股权激励行权条件分析行权条件是衡量企业股权激励实施效果的重要指标。谢德仁和陈运森(2010)[10]发现高标准的行权条件会带来更好的激励效果;而李勇军(2015)[11]指出若行权条件在设计时只选择单一的财务指标,则无法达到良好的激励效果。因此企业在设置股权激励计划时应当重视行权条件的设计。目前我国上市企业的行权条件往往分为两个角度,一个是法规中明确规定的企业基础的经营状况、监管状况,另一个角度是企业从公司层面和个人层面进行业绩考核并设计相应的行权条件。企业从公司层面设计的行权条件往往是一些动态的经济指标,根据对25家样本企业发布的65项激励计划进行汇总后发现大部分样本企业都只设计了一个行权条件,最多不超过3个,具体情况见表4。

另外通过汇总可以看出,样本企业采用的行权条件主要有净利润增长率、营业收入增长率和净资产收益率等动态会计指标,见表5。徐宁和徐向艺(2010)[12]的实证研究表明,股权激励计划的实施效果变量的均值受行权条件严格与否的影响。因此单一的行权条件会使企业的激励计划存在变相给激励对象输送利益的嫌疑,增加了企业的代理成本,反而违背了通过实施股权激励进而在一定程度上对激励对象进行制约的意图;同时宽松的行权条件容易使激励对象通过不法手段来操纵相关的财务指标达到行权条件,从而可以获得不当利益。结合表4和表5可以看出,样本企业在设计股权激励计划时行权条件的数量主要集中在1-2条,整体上行权条件较为单一,且行权条件往往采用动态的会计指标,很少有将非财务指标作为业绩考核指标纳入股权激励行权条件的。而ENGELBERGS和SAUTNER(2006)[13]认为绩效条件的设置应体现绝对绩效和相对绩效的区分。同时互联网企业所依赖的发展动力与其他企业不同,更侧重于技术研发、创新等方面,这使得互联企业与其他企业在各方面的外在特征上有很大差异,存在无形资产的数量要远高于有形资产,股本式资本在整体资本结构中处于主导地位等特征。因此,互联网企业在生产经营时还需要考虑用户流失率、活跃度等指标,但传统财务指标并不能准确评价互联网企业的实际业绩情况,这些动态的会计指标往往只能反应企业业绩在某一方面的情况,不能全面地反应企业在实施股权激励前后的研发能力、用户群体等方面的变化,不利于互联网企业的长远发展。

整体来看,目前我国互联网企业在股权激励计划的设计上并没有根据企业特征设计更能全面评价自身实际经营业绩的行权条件,而是一味参照其他企业选择部分动态会计指标来作为行权条件,且数量主要集中在1-2条,行权条件较为单一。

6 股权激励期限分析国外学者

MORELLA等(2013)[14]研究发现股权激励期限的长短会对激励效果产生重要影响。ZATTONI(2010)[15]提出较长激励期限的激励计划均在一定程度上遏止了高管操纵企业利润的潜在可能,使激励效果更显著。即激励期限的时间长短将直接影响企业股权激励计划在实施中所取得的效果。而学者们往往建议延长激励期限,如BEBCHUK(2013)[16]认为禁售期制度可以提高股票期权的长期激励作用;邱煜(2018)[17]则提出激励计划的最低有效期应超过5年,且可以通过划分不同层次和不同批次来进行解锁;李菁(2019)[18]也提出了应对激励期限的设计进行适度的加长。因此目前上市企业在设计股权激励计划时往往采取分多批行权期,延长股权激励的激励期限的方法。汪程和吴君民(2013)[19]研究指出,目前我国上市企业股权激励期限主要集中在4-5年之间,设计时间整体偏短。通过对25家样本公司的65项股权激励计划的设计进行汇总分析,可以看到,互联网企业的股权激励期限也主要都是集中在4-5年左右,与目前我国上市企业的整体相近,见表6。

祝凯(2015)[20]研究认为可以将5年作为“激励型”与“福利型”的分界时间。我国互联网企业2006—2020年间发布的激励计划中激励期限在5年以上的占比较小,股权激励计划的轮转周期整体偏短。反观发达国家,股权激励计划中的激励期限大多被设计得比较长,例如日本的企业选取5-10年作为激励期限,美国许多企业则直接把激励期限设定为10年。而目前我国互联网企业的股权激励计划所规定的4-5年的激励期限使其更倾向于一个短期福利方案,与实施股权激励以长期的推动企业的各方面发展的目标背道而驰。

同时结合上文研究发现很多互联网企业在实施股权激励时,并没有等上一项计划有效期结束或完全执行后在制定实施下一项激励计划,而是多个股权激励计划并行。文章选取的样本企业中有14家实施多项股权激励计划,其中仅有腾邦集团、拓维信息、浪潮软件和浪潮信息四家企业是在上一轮股权激励计划有效期结束或完全执行后再制定实施下一项激励计划。多项互联网股权激励计划同时实施可以使激励对象的覆盖面更广,但激励计划在设计时往往存在差异,同时并行的激励计划很难对互联网企业单独的股权激励计划的实施效果进行具体分析,还会导致股权激励计划的业绩考核条件宽松,激励有效性下降。整体来看,我国互联网企业在制定股权激励计划时为使激励计划的覆盖范围更广往往会采用多项股权激励计划并行的方法,同时激励期限往往集中于4-5年,股权激励计划的轮转周期整体偏短。

7 研究结论及建议

7.1 研究结论1)我国实施股权激励的互联网企业数量不断增加。互联网企业在其发展初期往往存在着现金流不足的短板,受到资金缺乏带来的限制,往往无法像其他公司那样通过薪酬发放的方式有效激励员工。因此,越来越多的互联网企业通过采用股权激励机制来维持企业员工积极性,保证企业的基本运营。2)我国的互联网企业所选择的股权激励模式主要是股票期权和限制性股票两种激励模式,激励的对象主要是公司核心技术及业务人员,激励额度整体偏小。互联网企业需要面临因为技术人才流失带来竞争力下降的困境,因此相较于其他企业,核心技术及业务人员一直是互联網企业主要的激励对象,而随着互联网企业间在市场上对于人才竞争的加剧,互联网企业对于核心技术及业务人员的激励额度所占的比重也越来越高;而在激励模式的选择上,互联网企业主要选择比较成熟的股票期权模式和限制性股票模式,且由于限制性股票模式对人才的约束性更强,目前互联网企业中每年实施限制性股票模式的激励计划占比不断提高;而受互联网企业资产规模的影响,很多互联网企业无法承受高激励额度带来的激励成本压力,因此激励额度整体偏小。3)我国互联网企业的股权激励计划在行权条件和激励期限的设计上偏向于“福利型”,存在多期股权激励计划同时实施的现象。我国互联网企业的行权条件设计往往只是简单地采用了一些动态的财务指标,存在被管理层操纵、粉饰等风险;同时我国互联网企业的激励期限往往集中于4-5年,较短的激励期限会使被激励对象获得激励收益的难度降低;而多期股权激励计划同时实施无法对互联网企业每项股权激励计划实施效果进行具体分析,容易存在被激励对象浑水摸鱼的现象。整体来说我国互联网企业股权激励计划的设计偏向于“福利型”。

7.2 研究建议互联网企业相较其他企业而言具有高科技、高成长、高风险和高收益等特点,因此应该有针对性地制定股权激励方案,才能真正达到所期望的激励目标。1)在激励对象的选择上,由于互联网企业在经营上更加侧重于研发和运营方面,以人力资源为主导,因此核心技术人才是互联网企业发展的关键之一,目前我国互联网企业均对核心技术及业务人员加大了激励力度,且常常通过多期股权激励计划并行来利用股权捆绑大部分员工,以期稳定企业的人力资本,这样不仅在一定程度上忽视了对高管的激励,而且覆盖企业多数员工的股权激励计划反而会降低员工的积极性。因此互联网企业应该在保障对公司的核心技术及业务人才激励额度的基本前提下,加大公司对高管的激励力度,进而能够充分调动公司高管在其经营和管理过程中的工作积极性。在制定股权激励计划时,应当把握好不同激励对象可以获得的激励额度所占比例,进而充分发挥股权激励计划的作用。2)在股权激励模式的选择上,互联网企业首先要结合自己的发展状况和所处行业的态势,选择在激励的同时还能约束被激励对象的激励工具,而不是盲目参照其他企业所选择的模式,可以考虑针对不同激励对象各异的需求点设置与之对应的股权激励模式,即采用多种激励工具结合的混合模式,如以限制性股票期权激励核心员工以提高工作、研发积极性,以股票期权模式激励高管以刺激高管加大研发投资投入,共同激发核心员工与高管投入研发工作的积极性。3)在行权条件的设计上,行权条件的设定是股权激励效果发挥到何种程度的决定性因素之一。互联网企业应同时考虑经济绩效和创新绩效两个方面的考核,通过多指标、多维度来进行评估,结合企业建立以技术创新为导向的股权激励机制,并针对高管和核心技术人员的岗位及职能提出具有针对性的行权条件,以保证行权条件的科学性及有效性。同时建议将年度环比增长率替代以固定年份为基期量的增长率作为行权条件的考核指标,这样可以及时的与上一年的经营状况进行对比,进而保持被激励对象的工作积极性,延长激励效果。4)关于激励期限,互联网企业应合理设计激励期限,通过增加行权分期或延长行权有效期来增加激励期限,以期保障股权激励效果的持久有效。

参考文献:

[1] 张小蒂.网络经济概论[M].重庆:重庆大学出版社,2005.

[2]PINTO H,WIDDICKS M.Do compensation plans with performance targets provide better incentives?[J].Journal of Corporate Finance,2014,29(05):662-694.

[3]许娟娟,陈志阳.股权激励模式、盈余管理与公司治理[J].上海金融,2019(01):42-49.

[4]王鑫,馬景晨.股权激励方案研究——以万科股权激励为例[J].山东纺织经济,2017(08):21-23+11.

[5]EVGENY K,STEPHEN L,WILLIAM S L.Equity contracts and incentive design in start-up teams[J].Management Science,2019(02):6-8.

[6]马娟,万解秋.股权激励契约设计与公司盈余管理行为[J].南通大学学报(社会科学版),2014,30(03):128-134.

[7]LERNER J,WULF J.Innovation and incentives:Evidence from corporate R&D[J].Social Science Electronic Publishing,2007,89(04):634-644.

[8]刘红,张小有,杨华领.核心技术员工股权激励与企业技术创新绩效[J].财会月刊,2018(01):86-92.

[9]童长凤,杨宝琦.加强核心员工股权激励能提升公司绩效吗?[J].经济经纬,2019,36(01):118-125.

[10]谢德仁,陈运森.业绩型股权激励、行权业绩条件与股东财富增长[J].金融研究,2010(12):99-114.

[11]李勇军.股权激励计划契约结构对其激励效应的影响[J].财经理论与实践,2015,36(04):68-73.

[12]徐向艺,徐宁.金字塔结构下股权激励的双重效应研究——来自我国上市公司的经验证据[J].经济管理,2010,32(09):59-65.

[13]ENGELBERGS J,SAUTNER Z.What are the costs of stock option programs?Alternative valuation approaches and cost effects for Euro Stoxx 50 companies[J].Journal of Business Economics,2006,76(09):903-931.

[14]STEFANO D A,STEFANIA S L,SAVERIO M.Italian banks equity-based incentive plans:what does the future hold?[J].Qualitative Research in Financial Markets,2013,5(03):270-292.

[15] ZATTONI A,MINICHILLI A.The diffusion of equity in-centive plans in italian listed companies:What is the trigger?[J].Corporate Governance An International Review,2010,17(02):224-237.

[16]BEBCHUK L A,FRIED J M.Executive compensation as an agency problem[J].Cepr Discussion Papers,2013,17(03):71-92.

[17]邱煜.国企混合所有制改革下股权激励方案的优化建议[J].管理观察,2018(08):136-138.

[18]李菁.我国上市公司股权激励契约要素设计问题分析及其优化研究[J].营销界,2019(34):74-76.

[19]汪程,吴君民.我国上市公司股权激励应用特征分析[J].会计之友,2013(17):20-23.

[20]祝凯.我国上市公司股权激励方案设计分析[D].广州:暨南大学,2015.

(责任编辑:严 焱)