政策调控下三、四线城市的房地产业发展研究

——基于SCP范式的分析视角

2021-09-14邹美常鄢波

文/邹美常 鄢波

一、引言

自2005年的“国八条”实施试点以来,我国对房地产业调控力度不减。如2015年,全国两会释放鼓励刚性需求、改善性需求的信号(梁永盛,2015)。2016年,“十三五”规划(2016-2020年)明确阐明了国家战略意图,其中,“去库存”是五大任务之一。在政策调控下,一、二线城市投资型需求外溢至周边三、四线城市,使三、四线城市房价也呈现上涨趋势,但增速较缓慢(黄燕芬 等,2016)。2018年中期后,随着一、二线城市限购及其他宏观调控政策相继出台,房企逐渐转战三、四线城市(杜春扬 等,2019),特别是受一线城市辐射的周边地区。因此,在一系列政策实施后,三、四线城市的房地产行业如何发展,值得我们探讨。

惠州市作为粤港澳大湾区的地级市,是具有调控压力的三、四线城市的一个代表。但惠州市房地产市场在优越的地理环境及地方政策的有效调控下,得到了较好发展。因此,本文以广东省惠州市房地产业为例,考察三、四线城市的房地产行业在“房住不炒”系列地方调控政策冲击下的行业结构和市场行为发展现状,这有助于业界了解惠州房地产业发展现状,也可为其他三、四线城市制定房地产市场调控政策提供参考。

二、惠州市房地产行业的发展环境

(一)地理环境

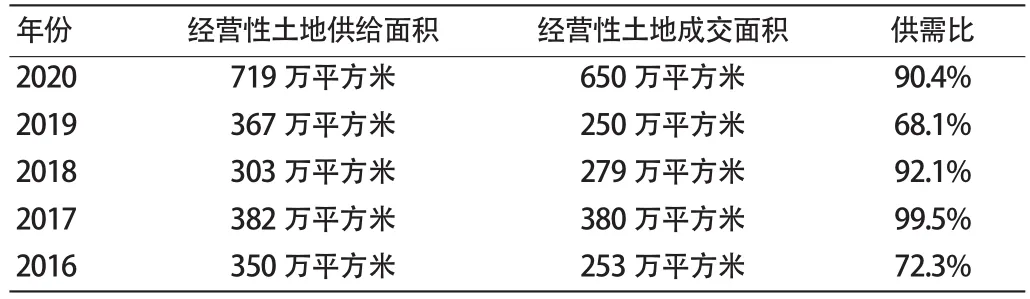

惠州市作为粤东重要城市之一,毗邻广州、深圳等一线城市,其陆地占1.12万平方公里、海域约0.45万平方公里,有“海洋城市”之称,同时拥有坐落于惠东的巽寮湾、惠城区的西湖、龙门县的南昆山等优胜景区。这些地理优势使得昔日“地广人稀”的城市逐渐被错落有致的高楼点缀。近几年来,惠州市的土地市场存在略微波动。2016-2020年,惠州市经营性土地平均每年供给424.2万平方米(见表1)。从供给与成交情况看,成交率较高,最高接近100%,表明土地流拍较少,侧面反映土地市场供需较平衡。但2020年的土地供给约为其他年份的两倍,这可能是因为受疫情影响,地方政府实施了以稳就业、稳经济为目的策略。

表1 2016-2020年经营性土地供销情况

(二)产业格局

惠州市过去重点发展电子信息和石化产业,近年来,其产业格局转向健康产业,并将生命健康产业列为战略性新兴产业,有意打造出“一廊、五圈、九龙”的健康产业生态。这有助于招商引资,强化产业链的形成发展。2019年,由于宏观政策环境和地方发展需要,惠州市聚焦“2+1”现代产业体系,以期打造优质产业集聚区。2020年,惠州市提出要聚力打造“3+7”工业园区,共同推动经济发展。有研究表明,高新技术产业的集聚程度提高,房价相应也会上涨(Malpezzi,2002)。产业集聚有利于带动产业结构向高级化和合理化方向发展,进而能有效地降低经济对房地产业的依赖程度(刘嘉毅 等,2014)。根据过往惠州大亚湾地区的产业发展格局——石化产业带动了该区域房地产市场发展,惠州市目前的产业格局将有助于房地产业和地方经济的发展。

(三)人口因素

近年来,惠州市为人口净流入城市,外来人口占比在2019年达11.14%。2020年惠州市的户籍人口为397.76万,较2019年的389.74万人增长8.02万人;常住人口缓慢增长,在2019年达488万人,较2018年增长1.02%;城镇化率也从2018年的70.76%上升到2019年的72.12%。随着人口的增加,城镇化进程和住房需求都将得到进一步发展,从而刺激房价上涨或投机行为产生(Gonzalez et al.,2009),但高额的房价反过来会抑制人口涌向城市(Potepan,1994)。因此,房地产市场与城市人口具有直接关系。

(四)人均收支水平

已有研究发现,居民的收入越高,所在地房价也跟着上涨(沈悦等,2004)。如下图1所示,2016-2019年,惠州市人均可支配收入及人均消费性支出都呈上升趋势。其中,城镇居民收入与农村居民家庭收入差距越来越大。每年的收入与消费性支出的差距较平稳,但城市居民的人均收入增速大于人均消费性支出。

图1 2016-2019年城乡人均收支

如表2所示,2016-2020年,住户存款余额逐年增加,在2020年达2897亿元,较2016年增加约952亿元,增长率处在9.7%-13.3%间。住户存款反映了居民财富增加情况,暗示居民的投资或者改善性住房需求潜力较大,这有可能给房地产市场带来一波红利。

表2 2016-2020年住户存款余额

(五)地方经济发展

2016-2020年间,地方GDP、地方财政收入及地方人均GDP均逐年增长,分别从2016年的3453.14亿元、361.29亿元和72465元,增加到2020年的4221.79亿元、412.23亿元和86500元。这表明,房地产价格与地方财政具有同向的作用效果(徐建邦 等,2011),房地产投资有利于带动当地经济增长。因此,地方政府可能为了提高地方经济或财政收入水平而调控房地产市场。

表3 2016-2020年惠州地方GDP与财政收入

三、政策调控下惠州房地产业的产业组织分析

SCP范式主要用于分析特定行业组织情况,主要由市场结构、市场行为和市场绩效三部分组成。市场结构主要用于衡量行业的垄断程度,而垄断程度会影响行业企业的竞争行为,进而影响企业的市场绩效。政府作为“看得见的手”,针对房地产业实施土地供给政策、金融政策、货币政策、住房保障政策、市场监管政策等。

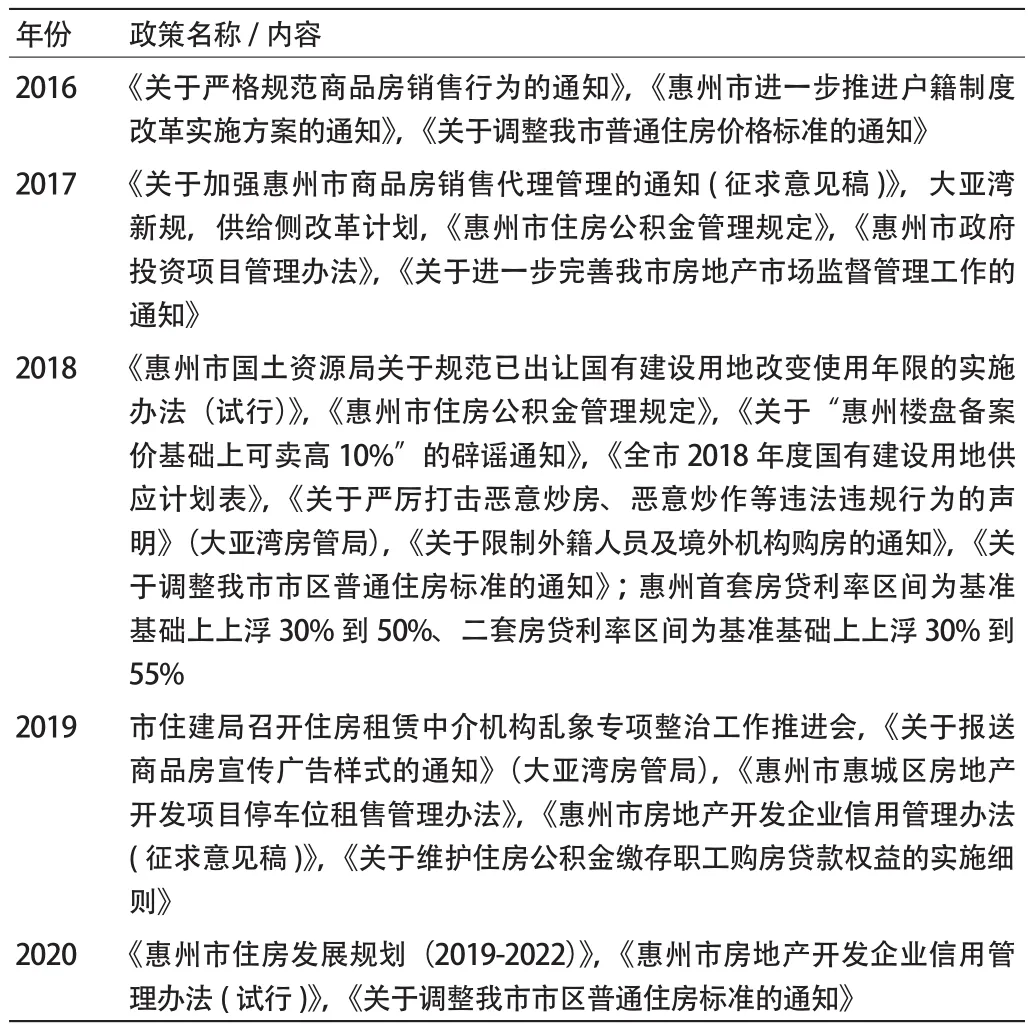

(一) 地方系列政策梳理

本文梳理了2016-2020年惠州市调控房地产行业具有较大作用的系列地方政策,具体如表4所示。

表4 2016-2020年惠州市房地产关键政策

(二) 房地产业的市场结构分析

市场结构属于SCP范式的重要组成部分,分为竞争型或垄断型两类。本文主要从行业的市场集中度、企业间的产品差异及行业内潜在竞争者的进入壁垒角度,分析惠州市房地产市场结构。

1.市场集中度。本文采用贝恩指数测量市场集中度,运用市场绝对竞争度进行测算,公式为:

CRn表示拥有n家企业的市场集中程度,通常取n=4、n=8,X表示企业的销售额,n表示第几家房企,m指惠州市所有房企数。贝恩对市场结构的分类如表5所示。

表5 市场结构分类

2016-2020年房地产市场商品房销售总额和惠州市排名前4、前8的房企商品房销售总额如表6所示:

表6 2016-2020年惠州市商品房销售总额及全市前4、前8房企商品房销售总额

表7 2016-2020年惠州市房地产业的市场绝对集中度

2016-2020年,惠州市房地产业的市场结构为竞争型,集中度先增加再降低,集中度最高的是2018年,最低的是2020年,这主要是因为疫情影响了房地产市场业绩,同时也是地方政策调控的结果。整体上看,市场集中度处在较高水平。

2016年,央行和银监会发布房贷政策,直接降低了非限购城市的房贷比例,同时,“双税”新规提出免征出售已购买2年及以上住房的个人营业税,这进一步刺激了深圳等周边地区的需求外溢到惠州。同年3月,惠州市整顿市场行为,规定拥有商品房销售许可证方可预售,并且采取“一套一标”的明码标价形式,规定价格必须与申报价一致,凸显“控制房价异常波动,以便稳价格”的政策力度,消除市场乱象。同年11月,惠州市政府发布户籍管理新规,提到稳居住及就业入户两项措施,受到广泛关注,其目的是扩大住房需求,以便于去库存。2016年,碧桂园、恒大、万达、中海等多家知名企业入驻惠州房地产市场,提高市场争夺的剧烈程度,使得市场集中度进一步上升。

2017年,惠州市发布城市形态发展规划,由“一城三组团”向“一市六组团”发展,继续向房企发布利好信息。为抑制房地产市场借此炒作,地方着重推出限售和市场监管政策。如在2017年4月,惠州市出台房地产新政,规定新购住房需持证满3年方可转让,将交易周期延长5年左右。这一政策较有效地抑制了投机动机,而有关销售代管的通知和组建市场监管工作组则有利地规范了市场行为,防止在交易过程中出现变相加价行为。2017年市场集中度达33.52%。

据中原数据分析,2018年上半年惠州新房市场公开发售合计94个项目,认购率达81.7%。可见,2018年上半年,惠州房地产住宅消化速度较快,深圳客户仍是主力军,本地购房需求也同比上涨1%。为抑制购房需求,惠州市上浮30%-50%的首套房贷,大亚湾房管局规定境外认购人士需持有内地就业或学习证明。惠州市还出台相关政策严厉打击、惩戒恶意扰乱市场的违规行为,使得企业更加注重信用建设,促进市场健康发展。在一系列调控政策影响下,2018年的市场集中度达到最高水平,为35.87%。

2019年,惠州市继续加强对市场的监管力度,维持市场有效运作,市场集中度略微降低,但仍在较高水平,为35.68%。2020年,疫情爆发,惠州市战疫情、稳经济,地方政府及房地产企业协同努力,房地产市场继续以稳地价、稳房价、稳预期为主要目标,但房地产市场仍一定程度地受到疫情影响,集中度较低,为29.33%。为了应对市场较低迷状态,惠州市执行不限购但3年限售措施,港澳台人士在惠州限购一套住房,不限购商业用房。在市场监管范围内,惠州市出台房企信用管理办法,特别监督信用等级为D级的开发企业。

2.产品差异化。(1)区域差异性。美国作家温茨巴奇认为各地区由于土地的不可移动性,在区域规划,经济发展等差异条件下,建筑物式样、朝向、配饰等因素会进行组合,形成唯一、独特且异质的产品。当所有产品都表现出差异性的时候,房地产市场就是完全差别市场。而这些造成差异的因素是形成产品不同价格的主要依据。陈焕(2007)提出邻区影响定义,即影响房价的位置环境因素。

惠州市不同片区的商品房销售额及销售面积,如图2所示。总体上看,各片区房价呈上升趋势,2016-2017年的涨幅较明显,之后房价波幅较小。整体上看,这是由于惠州城市规划和轨道交通政策落地、中央和地方降准降息,以及一线城市实施限购等政策,给市场释放“看涨”信号,强化投机客和刚需客户的购买动机,使得商品房价格呈现上涨态势。

图2 2013-2019年各片区房价走势

住房因坐落位置不同而产生价差。如惠阳区,随着通往深圳的轨道交通规划颁布,该区域房价较其他地区的房价涨幅更大。此外,同一个地区的房价也有较大区别,如2018年4月,大亚湾售价最高的楼盘锦绣壹号均价为19500元/平方米,其余项目的均价较低。

简言之,区域位置及规划的差异可能导致资源配置差异,直接或间接地影响房地产产品的市场行情,进而加剧房企间争夺优势土地的压力。

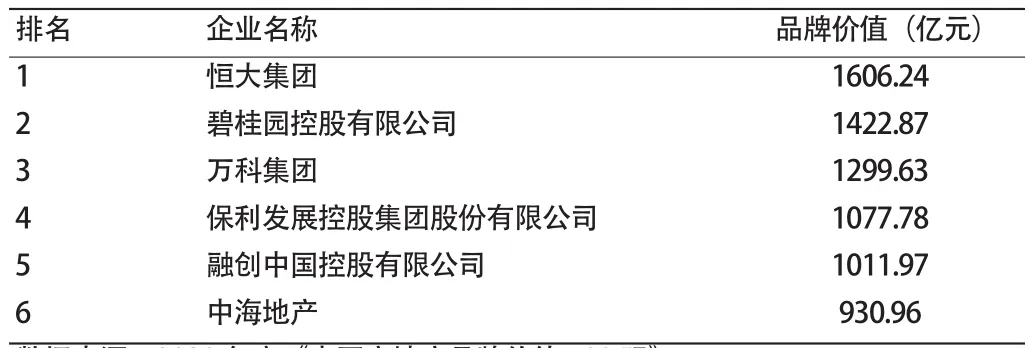

(2)开发企业的品牌价值差异性。品牌价值是房企的核心竞争力之一。陈焕(2007)指出,品牌是企业的无形资产,其差异化体现了客户对不同商标和品牌的消费偏好。房地产的产品组合方式是别墅、小高层、洋房、高层的组合。因此,房企的产品组合具有相似性。为提升市场竞争力,房企纷纷采取增加品牌价值的策略,如表8所示。

表8 2020年品牌价值全国排名前六的房企

这些房企虽然在全国排名靠前,但这些排名与其在惠州市的销售额排名却未必一致。在2020年,惠州销售总额排名第一的是碧桂园控股有限公司,达189.5亿元,恒大排名第四,为62.26亿元。

3.进入壁垒。进入壁垒反映了潜在竞争者进入某一行业的难易程度。张巍等人(2009)研究发现,进入壁垒与市场集中度具有正相关性。也就是说,城市进入壁垒低更能吸引企业进入,进而有利于稀释市场集中度。对于房地产业来说,进入壁垒通常是指资金壁垒或者土地壁垒。资源稀缺、经营资金需求较大,使得房地产业的进入门槛通常较高。

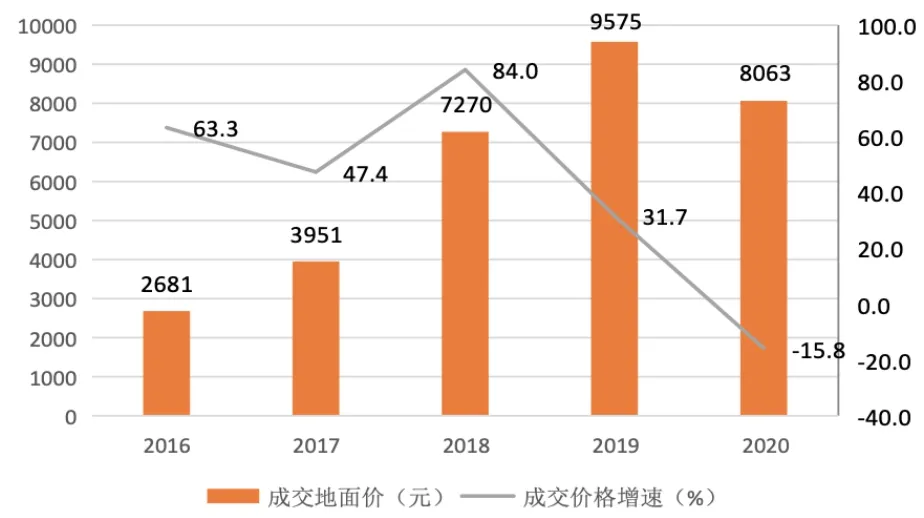

如图3所示,2016-2020年,土地成交均价总体呈上升趋势,但2020年疫情期间突然下降。随着惠州城市建设及轨道交通规划等系列利好政策的出台,越来越多的房企想在惠州市场共享红利,使得土地价格在2016-2019年间涨幅较大,尤其是2018年,土地成交价格大约是2017年的两倍,2019年土地成交价格就已达9575元/平方米。这一方面是房企间的竞争导致溢价率上升,另一方面是因为市场活跃度强化了房企对市场的偏好,降低了房企的风险敏感度。2018年惠州市国土局公布了不同行政区的用地规划以及土地供应量,除惠城区外,仲恺计划供应用地最多,为103万平方米。由于土地的稀缺性,在市场需求旺盛的情况下,土地供给越少,土地成交价就越提高。

图3 土地成交价格走势

基于以上分析,地方的土地供应量及规定的土地使用性质将直接影响房企用地情况,并间接地影响其产品组合形式,进而成为影响房企间垄断竞争的关键因素。因此,房企要想实现规模化发展,必须拥有一定的资金支持。因此,房企为了成功竞拍,必须在开价上取胜。这无疑给缺乏资金的潜在竞争者制造了较高的进入门槛,进而提高了市场集中度。

(三)房地产业的市场行为

1.价格行为。(1)定价策略。价格竞争是房地产企业获取垄断利润的主要方式之一。房企借助预期引导消费者,在一定程度上扭曲了房地产市场价格的形成机制(刘红,2010)。黄娜娜(2006)在研究房地产定价策略时,提到成本导向和需求导向的定价方法,而需求导向的定价方法需考虑影响价格的各种因素,如供需关系、消费者心理等。也就是说,同一房企的产品也可能形成不同的价格。不同价格的形成也受地方政策的影响,如2016年10月,惠州市规定商品房销售实行“一房一价”,2017年规定同一项目的楼栋价差须低于7%,层与层间的价差须低于8%。(2)低成本策略。低成本策略即“成本领先战略”,指的是企业应尽可能在企业价值链上降低成本,提高利润。陈鹏(2014)研究发现,低成本战略能提高企业绩效。一般来说,房地产行业会合理利用减税降费政策,降低拿地成本,尽可能实现低成本目标。此外,房企可以采用兼并购等方式,避免独自承担拿地成本,实现共赢。

2.非价格竞争。有学者认为广告有助于刺激房地产的产品销售。一般来说,为实现销售目标,房地产业会在预售期、开盘期、尾盘期,利用媒体,如直播、新闻发布会等,扩大宣传范围,锁定目标客户,促进销售(袁珂,2011)。为了消除市场乱象,2016年3月,惠州市政府严禁房产开发商、中介虚假或夸大宣传,以及联合媒体进行炒作。2019年,《关于报送商品房宣传广告样式的通知》要求广告宣传样式在开盘前必须书面盖章报送大亚湾地区房管局审核。这些地方政策有力地预防了虚假或不正当销售,有利于实现区域稳房价的目的。

(四)房地产业的市场绩效

房地产业的市场绩效是该产业结构及其囊括的所有企业行为共同作用的结果,反映了市场运作及资源配置是否有效。本文将房地产完成投资、商品房价格、商品房销售及库存量作为衡量标准。

1.完成投资。当年完成投资情况与来年市场新增供应量密切相关。如图4所示,2016-2019年,惠州市房地产完成投资量呈上升趋势,本年完成投资率较高,维持在79%-84%间。结合表6和图5可知,2016-2019年全市商品房销售总额和均价呈略微上涨趋势,反映了每年新增住宅呈略微上涨的趋势与市场走势有关,从侧面反映了市场较活跃,供需双方对市场持乐观态度。

图4 2016-2019年全市完成投资(住宅)

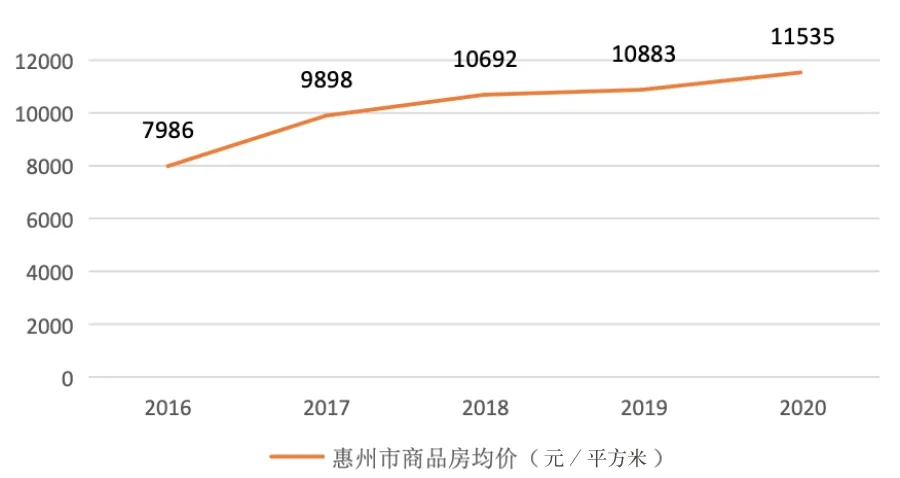

图5 2016-2020年全市商品房销售均价

2.商品房价格。2016-2020年的商品房销售均价平缓上涨,但2016-2017年涨幅较明显,这主要是因为,在“去库存”目标指引下,中央和地方多次出台降准降息政策,刺激了人们的购房需求。2016年,地方政策明确提出外地工作的惠州人在惠州本地购房,需在外地缴存公积金;惠州发布房贷首付新政,首套最低房贷25%,二套房贷降至最低30%。同年11月,取消购房入户条件。2017年,惠州“限价”加码,并制定去库存目标以及人才引进计划。2018年,惠州出台落户新政;同年3月,惠州市房协对有关售价进行辟谣,以期纠正市场炒作行为;同年5月,首套房贷利率上浮,使商品房价格涨幅得到一定的抑制作用。2020年疫情期间,房价仍稳步增长,市场仍较集中。

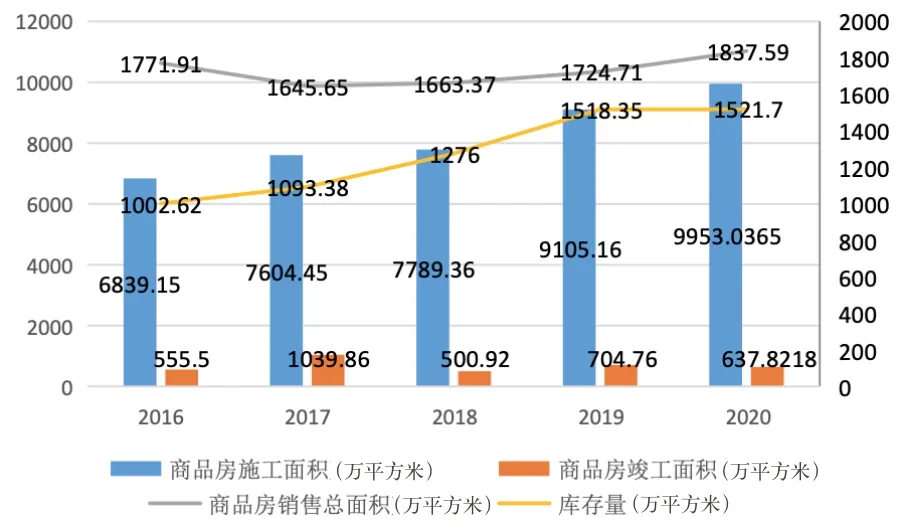

3.商品房销售及库存量。2016-2020年,商品房销售面积降低后略微上升,库存量呈增加态势。在2019-2020年间,库存量增速平缓,销量增幅较大,表明去库存成效明显。竣工面积能较好地衡量当年市场的商品房供应,如图6所示,竣工面积轻微波动,目的是维持市场一定的库存量,维持供需平衡,实现稳房价的目的。2016年,惠州商品房销售实行新政,即“一房一价”,抑制了购房需求旺盛导致的房价过快增长,而《惠州市进一步推进户籍制度改革实施方案的通知》和港惠城轨的通车,诱发更多的购房需求,进一步刺激商品房销售,使得去库存效果显著。由于2016年库存较少,为预防2017年出现供不应求和房价涨幅过大现象,2017年的竣工面积比2016年增加了接近一倍。自2017年4月9日起,惠州市欲转让房屋(含二手房)者,须持不动产证满三年及以上,这一方面满足了刚需客户需求,另一方面抑制了过多的投机行为。因此,2017年的商品房销售面积虽比2016年下降了126万平方米,但库存量并没有大幅增加,说明地方政策调控成效显著。

图6 商品房销售及库存量

2019-2020年,库存量与竣工面积走势较一致,这可能是因为调控下政策的实施使得库存量维持在较佳的水平,也可能是因为2020年疫情期间的“两手抓”使房地产市场仍得到较好的发展。

四、结论

本文通过梳理惠州市房地产市场调控政策,分析房地产业当前的市场状况。研究发现,惠州市房地产市场为竞争型,总体上看,市场集中度呈上升趋势;商品房价格增速较平缓,稳价格、去库存调控成效较显著。具体结论如下:

第一,惠州市房地产业属于竞争型的产业结构,集中度水平较高。通过政策梳理及分析,发现在价格管控方面,惠州市制定并发布有关商品房明码标价及价格标准等政策,有利于房企前期衡量产品的供销成本与收益,从而形成房地产投资谨慎态度,合理制定价格策略和营销策略,避免违反《反垄断法》,避免触碰政策底线。在市场监管方面下,惠州市规范房企、中介的市场行为,成立调查小组,发布对炒房等违规行为的惩戒措施,有效抑制房价虚高。在行业绩效表现方面,惠州市一方面刺激购房需求,另一方面抑制投机行为,不仅提高了市场绩效,也实现了调控目的。

第二,惠州市商品房价格涨幅平稳,库存调控成效较显著。2016-2020年,惠州市的城市规划不断向市场释放利好信息,但受政策调控影响,各片区房价呈略微波动态势,如调整户籍制度、住房公积金贷款制度,并于2018年规定上浮30%-50%的首套房贷。合理控制竣工面积、销售面积及库存量三者的关系,使得2019-2020年间,库存量虽呈上涨趋势,但价格波动不明显,这表明地方的稳价格、去库存政策的成效较显著。

第三,市场监管有效。惠州市通过对市场行为的监管,如严格管制房企和中介的销售行为,有效抑制房价的异常波动,使市场行为得到有效控制,进而提高市场绩效。此外,由于不同片区有不同的市场行为和绩效水平,政策管控也实行“一区一策”,如大亚湾片区专项整治炒作行为,这有利于依据不同片区的特殊性,更好地实现全市房地产市场的整体发展,有利于避免“一刀切”或者“一边倒”现象,从而实现各片区间的协调发展。

综上所述,惠州市针对房地产业制定的调控政策成效较好。因此,惠州政府仍需继续发挥房地产市场调控措施的作用,实现“稳房价,控库存”目标。