审计师、双重审计与会计盈余质量实证研究

2021-09-10金冬雯

金冬雯

摘要:本文基于公司盈余管理的角度,研究審计师是否来自国际四大、审计师是否来自国内十大,以及是否接受了双重审计,对企业会计盈余质量的影响。通过实证研究发现,审计师是否来自国际四大、是否接受了双重审计,对会计盈余质量有显著的正向影响,但是审计师是否来自国内十大对会计盈余质量的影响虽然是正向的,但是并不显著。

关键词:审计师;双重审计;盈余质量

盈余质量是实证会计研究中的一个重要指标,虽然相关研究成果不断涌现、研究深度不断拓展,却没有形成一个关于盈余质量的统一定义和度量指标[1]。根据美国财务会计准则委员会(FASB)提出的“决算有用性目标”,各国学者提出了应从持续性、可预测性、平滑性、稳健性和及时性等维度来度量企业的盈余质量。基于现有研究和我国的制度背景,有学者提出用盈余激进度和盈余平滑度,作为反映盈余质量的特征指标,借以衡量会计透明度。

资本市场中,上市公司必须定期公布经审计的财务信息,有些公司还需经过双重审计。审计报告是审计的成果资料之一,是外部监管对企业财务信息评价的基础,而审计对企业盈余管理和会计盈余质量均存在着一定的影响。因此,本文基于公司盈余管理的角度,选取我国A股上市公司2014-2019年的数据作为样本,对审计与会计盈余质量的关系进行研究。

一、理论分析与假设提出

(一)理论分析

Francis et al.(2004)认为盈余有以下属性:首先,持续性越好的盈余质量越佳,因为持续的盈余会再次发生。通常将当期盈余和后期盈余回归模型中,当期盈余的斜率作为盈余持续性的标准。斜率越大,说明持续性越好。其次,可预测性是指盈余预测自己的能力。持续性是FASB概念框架中相关性的组成部分之一,可预测的盈余被准则制定者认为是高质量的。再次,盈余质量要体现价值的相关性,这个属性源自于盈余应解释投资回报能力的观点,解释力越强的盈余被认为质量越高。最后,波动越小的盈余越平稳。平稳的收益被认为是高质量的,因为营业者们运用对于未来收入的私人信息,来平滑盈余短时间内的波动,并且提供了一个更为有用的信息。

基于审计的角度,一般而言专业实力较强的事务所和审计项目负责人,其工作认可度均较高,特别是国际上的“四大”会计师事务所和国内的“十大”会计师事务所。而经过双重审计的企业,通常也会认为其经审计的会计信息质量也比较高。

(二)假设提出

综上所述,本文提出以下假设:

H1:审计师是否来自于国际四大与企业会计盈余质量正相关

H2:审计师是否来自于国内十大与企业会计盈余质量正相关

H3:双重审计与企业会计盈余质量正相关

二、研究设计

(一)数据来源

本文选取了2014年至2019年我国A股上市公司的数据作为样本,数据来源于国泰安数据库。本文采用了EXCEL和Stata等软件对样本数据进行整理和分析,整理过程中剔除了金融业、保险业和ST公司的数据;剔除了样本期间内资产负债率小于0或者大于1的样本公司;剔除了有数据缺失的样本。本文对变量进行了小于1%分位数和大于99%分位数的Winsor缩尾处理,以消除极端值的影响。最终,本文的样本公司为1100家,观测值数量为6600个。

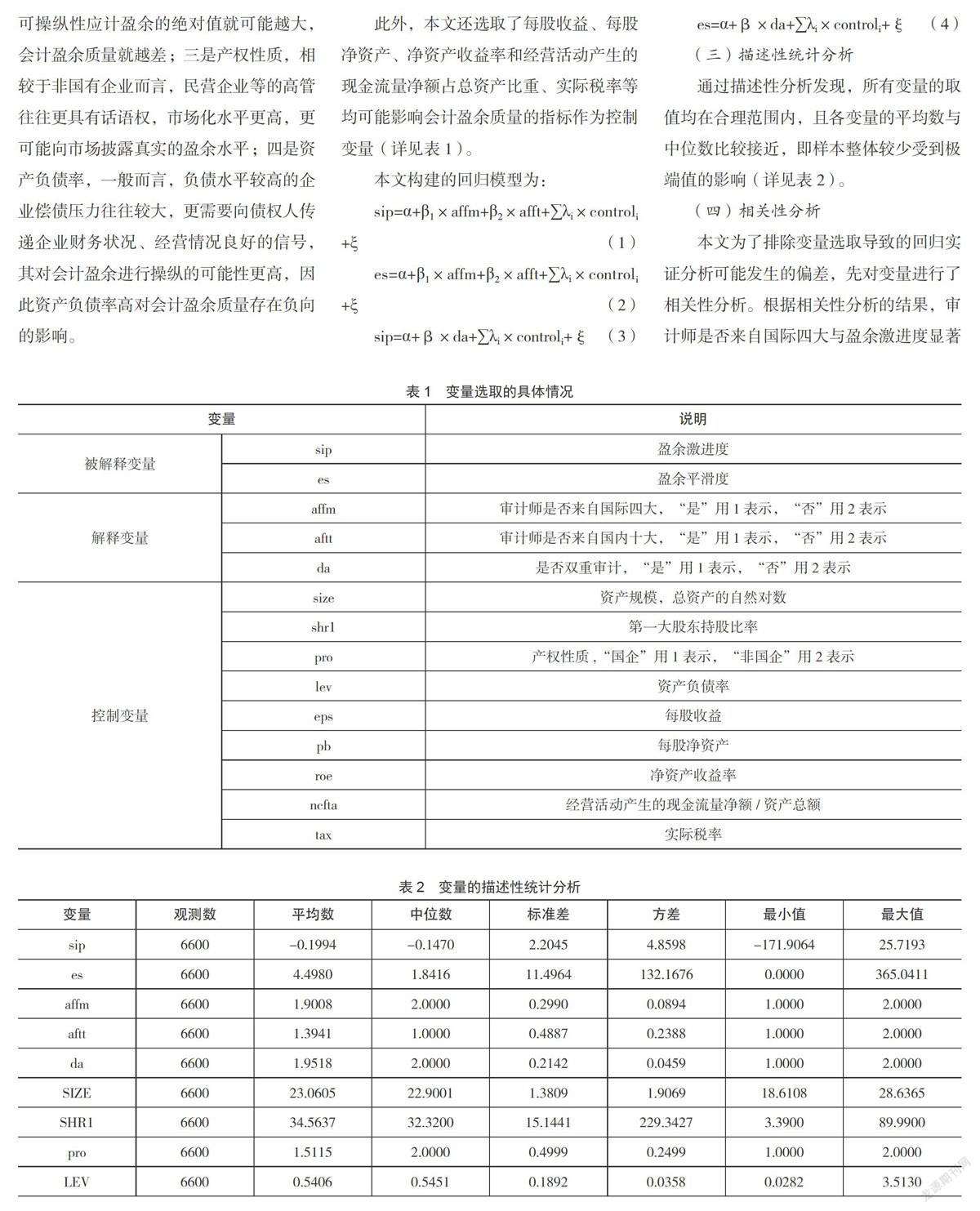

(二)变量选取

本文选取了盈余及进度和盈余平滑度作为被解释变量,用以反映企业的盈余质量;选取了审计师是否来自国际四大,以及审计师是否来自国内十大作为解释变量,研究审计师对会计盈余质量的影响;另外还选取了是否双重审计,即是否同时接受国内事务所和国外事务所审计,研究其对会计盈余质量的影响情况。

本文选取了对会计盈余质量存在影响的变量作为控制变量。一是资产规模,以企业总资产额的自然对数表示;二是第一大股东持股比率,该变量值越大,则企业可操纵性应计盈余的绝对值就可能越大,会计盈余质量就越差;三是产权性质,相较于非国有企业而言,民营企业等的高管往往更具有话语权,市场化水平更高,更可能向市场披露真实的盈余水平;四是资产负债率,一般而言,负债水平较高的企业偿债压力往往较大,更需要向债权人传递企业财务状况、经营情况良好的信号,其对会计盈余进行操纵的可能性更高,因此资产负债率高对会计盈余质量存在负向的影响。

此外,本文还选取了每股收益、每股净资产、净资产收益率和经营活动产生的现金流量净额占总资产比重、实际税率等均可能影响会计盈余质量的指标作为控制变量(详见表1)。

本文构建的回归模型为:

sip=α+β1×affm+β2×afft+∑λi×controli+ξ(1)

es=α+β1×affm+β2×afft+∑λi×controli+ξ(2)

sip=α+β×da+∑λi×controli+ξ(3)

es=α+β×da+∑λi×controli+ξ(4)

(三)描述性统计分析

通过描述性分析发现,所有变量的取值均在合理范围内,且各变量的平均数与中位数比较接近,即样本整体较少受到极端值的影响(详见表2)。

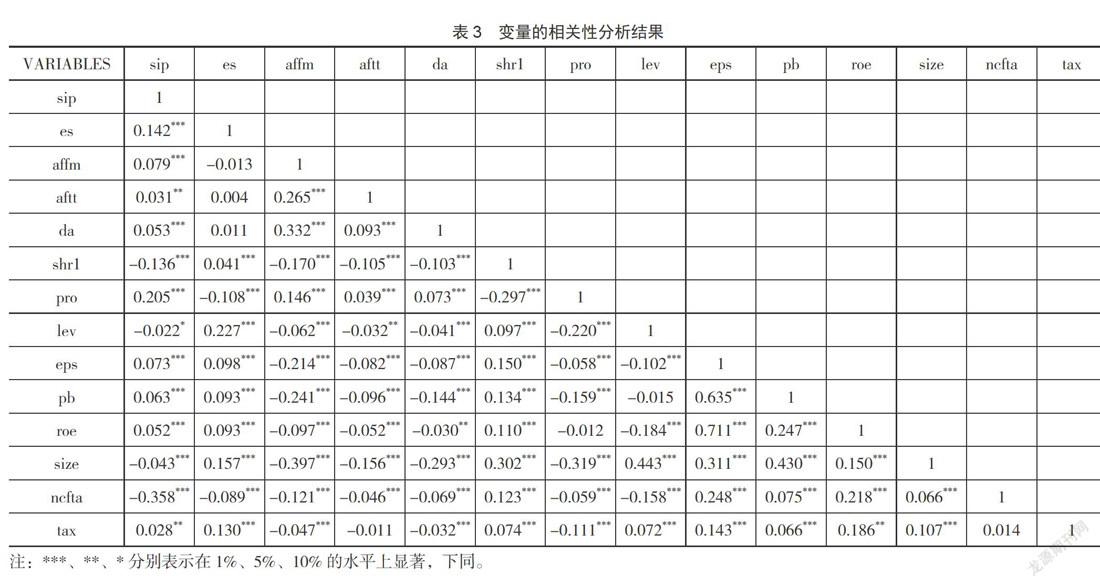

(四)相关性分析

本文为了排除变量选取导致的回归实证分析可能发生的偏差,先对变量进行了相关性分析。根据相关性分析的结果,审计师是否来自国际四大与盈余激进度显著正相关,与盈余平滑度的相关性为负向,但是并不显著;审计师是否来自国内十大与盈余激进度显著正相关,与盈余平滑度的相关性为正相关,但是同样不显著;是否双重审计与盈余激进度显著正相关,与盈余平滑度的相关性为正相关,但是也不显著。

此外,除了每股收益与每股净资产的相关系数为0.635之外,其他变量间的相关系数的绝对值均小于0.5。因此,变量间不存在严重的共线性问题(详见表3)。

三、實证分析

根据模型1,审计师是否来自国际四大与盈余激进度的回归系数为0.030,且在1%的水平上显著,但是审计师是否来自国内十大与盈余激进度的回归系数并不显著。根据模型2,审计师是否来自国际四大与盈余平滑度的回归系数为0.623,且在5%的水平上显著,但是审计师是否来自国内十大与盈余平滑度的回归系数也不显著。这与本文的假设基本一致。

根据模型3和4,是否双重审计对于盈余激进度和盈余平滑度的回归系数分别为0.027、1.094,且均在1%的水平上显著。

此外,除资产规模等变量对会计盈余质量的回归系数不显著外,其他变量的回顾系数基本显著,且影响会计盈余质量的方向与预期基本一致(详见表4)。

四、结束语

我国上市公司发展速度越来越快,相关的监管要求也越来越严格。在这种情况下,基于公司盈余管理角度,考察审计师等审计方的情况对会计盈余质量的影响,以提高企业盈余质量,帮助企业在加强监管下规范运营,也是具有一定意义的。

参考文献:

[1]袁东任,汪炜.异常审计收费可用来度量盈余质量吗--来自中国A股市场的经验正解[J].当代财经,2015(7):118-139.

[2]黄海杰,吕长江,丁慧.独立董事声誉与盈余质量--会计专业独董的视角[J].管理世界,2016(3):128-143.

[3]徐玉德,洪金明.商誉减值计提动因及其外部审计监管--来自沪深A股上市公司的经验数据[J].会计师,2011(3):4-7.

[4]曹海敏,祝军委.社会责任信息披露、盈余管理与审计收费--来自上市公司的经验数据[J].会计之友,2021(11):117-124.

[5]薛光,王丽丛.盈余质量、高管集权与企业投资效率--面板数据固定效应模型的分析[J].现代财经,2016(2):87-100.

[6]朱敏,刘拯,施先旺.披露社会责任信息会影响审计收费吗--基于中国上市公司的经验证据[J].山西财经大学学报,2015(12):113-124.

[7]雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响--基于沪市A股上市公司的实证分析[J].会计研究,2013(11):75-96.