国企混改、政府补助与创新

2021-09-09杨兴全,韩贺洋

杨兴全,韩贺洋

摘要:基于中国深沪A股市场2003~2017年国企混改非平衡面板样本数据,采用固定效应回归分析政府补助与国企创新,以及国企混改对政府补助创新效应的影响。结果显示:政府补助能够促进国企创新,国企混改显著增强政府补助的创新效应。政府质量越高则政府补助的创新效应越好,国企混改对政府补助创新效应的提升作用越强。通过对《中央企业混合所有制改革操作指引》中“突出主业”的政策趋向的效果检验,结果表明,政府补助显著增加企业主业研发投入,国企混改不仅能够促进政府补助的主业研发投入,同时还可以抑制非主业研发投入。

关键词:国企混改;政府补助;创新;政府质量

文章编号:2095-5960(2021)02-0001-10;中图分类号:F812.4;文献标识码:A

一、引言

创新虽能够推动产业升级和技术进化[1],为经济发展提供源动力,但是对微观企业来说并非易事。创新有别于其他企业活动,它具有长周期性、无法预知性、正外部性、私密性、人力资本密集性和异质性特征[2],创新的这些“特殊属性”导致企业创新投资内外不足。对于企业自身而言,长周期性要求创新活动需要源源不断的、大量的资金输入,而无法预知性使得创新具有高风险,正外部性则使得创新者成本收益严重不匹配,导致“市场失灵”,降低了企业创新的积极性,造成内部投资不足。对于外部投资者而言,私密性、人力资本密集性增大了外部投资者与创新企业间的信息不对称,使创新过程难以监督,异质性造成创新过程和成果都不可比,又使创新价值难以评估,抑制了创新的外部投资。[3]鉴于此,世界各国均出台产业政策,对符合规定的创新活动进行财政补贴,以缓解企业创新投资不足的问题。

近年来,中国企业被给予的政府补助也在逐年增加。根据国泰安数据库数据显示,2016年A股公司政府补助金额172013亿元,较2015年增加50多亿元。截至2018年A股公司政府补助金额已达到217676亿元,较2017年增加405%。3706家A股公司获得政府补助,占全部A股上市公司的953%。日益增加的扶持力度真的能产生正向价值吗,特别是作为中国经济发展中流砥柱的国有企业[4],其政府补助创新效率的好坏将直接影响经济转轨的速度和质量。

国有企业由于特殊的产权关系,经营更符合国家的产业政策,能够获得更多的政府补助,2015~2018年国有企业共获得政府补助41313亿元,而民营企业仅为878亿元,国有企业所获政府补助是民营企业的47倍之多。有学者研究表明这种资金、资源优势不但刺激国有企业进行了更多的基础性研发投入,减少了研发边际成本,增加了知识溢出水平,提升了社会总福利,而且其信号传递属性催生的“附属监督”,也为解决国有企业监督机制失效问题作出贡献,有助于提升创新效率。[5-9]然而也有学者认为,国有企业过长的委托代理链条,以及“所有者缺位”“内部人控制”“一股独大”等有违市场机制的特征,加重了代理问题[8],阻碍了国有企业公司治理制度的完善,导致资源错配、寻租、骗租等不良现象的产生[10-12],政府补助会挤出自有研发支出,对国有企业创新产生不利影响。制度安排和治理结构的缺陷导致国有企业纵然兼具资金和资源优势,却仍然摆脱不了创新效率较低的现实。[13]因此,如何弥补国有企业制度和治理短板,减少经济效率损失,提升创新效率成为经济转轨阶段下国企改革的重中之重。

2013年党的十八届三中全会明确了国企混改的市场导向观,2017年党的十九大再次强调坚持并深化国有企业混合所有制改革,2019年10月31日国资委又根据当前混改存在的问题及成果颁布了《中央企业混合所有制改革操作指引》(以下简称《指引》),明确指出了国企混改方式、原则和目标,并强调在操作时要用好用足国家财政补贴、税收优惠。其中,混改方式要求国有企业通过“产权转让、增资扩股、首发上市(IPO)、上市公司资产重组等方式,引入非公有资本、集体资本实施混合所有制改革”,涉及企业的控制权、股权和治理结构,这不仅影响企业政府补助的获取,还会改变企业治理结构,影响政府补助的利用,进而作用于企业创新,影响创新效率。那么,国企混改伴生的資源和治理效率逻辑是否有助于解决国有企业创新效率损失,对政府补助的创新效应发挥积极作用呢?考虑到国企混改由政府发起,实际上是一种政府行为,政府质量差异可能会造成国企混改成效不同。在不同政府质量下国企混改对政府补助创新效应的影响又将如何呢?创新效率提升的关键是进行主业研发,《指引》目标强调了“突出主业”,国企混改又是否能够优化企业主业研发呢?本文将进行深入研究。

本文以沪深A股国企混改2003~2017年面板数据为研究对象,实证结果表明:政府补助能够促进国企创新,国企混改优化了公司治理结构,改善了企业创新投资行为,能够提升政府补助创新效应,这种提升作用随着混改的推进变得愈加明显。进一步研究发现,政府质量差异会影响国企混改对政府补助的创新效应,相对于低政府质量,较高的政府质量更能提升混改效果,增强政府补助的创新效应。最后,本文检验《指引》中“突出主业”的政策目标发现,政府补助能够显著增加企业主业研发投入,国企混改促进政府补助主业研发投入的同时,还抑制了非主业研发投入。

二、理论分析与假设提出

创新的特殊属性是“市场失灵”的主要原因,导致了企业创新投资内外不足。政府补助作为一种稀缺资源具有资源属性和信号传递属性,理论上应该促进国有企业创新,然而正是由于这种资源稀缺性却也可能造成政府补助不利于国有企业创新,出现政府目标迎合、研发投入被挤出、寻租等行为。

(一)政府补助与国企创新:正向影响

政府补助主要通过资源属性和信号传递属性促进国企创新。资源属性观认为政府补助可以通过三种途径促进企业创新。第一,政府补助降低企业投资成本,对于研发能力不足的国有企业来说,政府补助资金用来购买研发设备,引进研发人才,缓解了融资约束导致的研发投入不足。对于研发能力较强的国有企业来说,政府补助是一种特定的增量资源,政府补助越多,创新资源越多,越能促进企业风险承担能力的增强,从而降低研发投资边际成本。[14]第二,政府补助分担了企业创新风险。首先政府补助通过项目资助,分担了企业创新投资风险;其次政府补助通过财政贴息和利率优惠,分担了企业融资风险;最后政府补助还分担了企业的市场风险,因为获取政府补助一般要符合国家产业政策[15],项目市场前景更好。第三,获得政府补助的项目,能够从国家获得相关的技术信息、技术指导、政策指导,也大大降低了创新失败的概率。

信号传递理论认为,项目投资的主要风险来自信息不对称,风险投资家对企业的项目研发知之甚少,科学决策十分困难,政府补助向外界传达项目优良的信号,具有国家“认证效应”,风险投资者减少了项目的评估成本和风险。除此之外,政府对获助项目的监督管理,亦降低了社会投资者可能的道德风险损失。企业得到政府补助后,政府监管部门要持续对项目的研发情况、成果转化、社会效果进行跟进、评价、考核、监督与管理,这在很大程度减少了创新企业家和研发团队的代理成本。进一步,当获助项目被赋予了价值认证、技术认证、风险认证和监管认证的多重信号“光环”时,可以吸引更多外部投资者参与,形成资本和技术聚集,提升区域创新水平。而国有企业特殊的产权属性,使政府补助的信号“光环”更强。

H1a:政府补助促进国企创新。

(二)政府补助与国企创新:负向影响

政府补助对国企创新造成负向影响,源于资源稀缺性引发的如下三个问题。

第一,政府补助诱发研发迎合。政府补助作为一种有限资源,是政府短期激励手段,发放往往有附加条件,如:更倾向于“研发产出高”“研发能力强”的企业。迎合理论指出,由于信息不对称,政府无法准确评估、高效监管创新项目的价值和研发投资行为,企业进行“创新”、增加研发投入是对政府目标的迎合,而实际上并没有进行实质性创新。国有企业高管既是管理者又是“政治人”,通过周期短、成本低的非实质性创新迅速实现“高产”,不仅迎合了政府的创新战略部署,俘获了政府补助,而且“高产”形象也为其政治晋升创造了优势,国有企业进行政府目标迎合的动机更强。

第二,政府补助挤出研发投入。要素和竞争是激发创新的核心动力,但市场非均衡状态下则会产生遏制作用。一方面,要素供求理论认为,短期内创新投入要素是非弹性的,政府补助信号传递效应会使投入要素的需求量增大,需求的增加使投入要素价格上涨,导致企业减少创新活动。[16]同时,国有企业同属国家管理,因为行政干预,更容易出现大量资金、资源涌入的群体行为,造成产能过剩,引起市场波动,导致外部经济环境紊乱,市场风险增大,造成研发投资效率低下,有效创新投入不足。[17]另一方面,市场竞争理论强调,竞争性行业中博弈企业的行动顺序同样会影响企业投资行为。具有比较优势、技术优势的企业更可能先行获得政府补助,不具有比较优势的企业,由于后行者劣势,将不进行相关研发投入。国有企业高管行政任命,经理并非通过市场竞争择优选聘,缺少市场经理科学的决策能力、快速的市场反应能力、先进的管理理念和创新精神,风险管理和创新能力不足,因而在要素短期激增和竞争博弈视角下,国有企业政府补助研发投入的“挤出效应”更大。

第三,政府补助煽惑寻租行为。政府补助是特定的冗余资源,增加企业现金流,直接提升企业当期利润[18],国有企业与政府天然的直接联系,更容易寻求政治关联,贿赂政府官员,以获取更多政府补助,寻租问题更突出。国有企业薪酬激励不足,管理者拥有实际的剩余控制权,没有剩余索取权[19],管理者创新承担了全部的创新风险,但剩余索取权受到限制,并不能享有相对应的创新收益。创新又具有高风险、高投入和长周期,造成即期业绩下滑,迫于业绩考核压力,国有企业高管就会权衡是研发投入参与市场竞争获取利润更为容易,还是通过寻租获取政府补助增加利润更为容易,于是国企高管更可能利用其政治关联优势进行寻租活动,获取政府补助,实现业绩目标,造成政府资源错配、国有企业资源浪费,导致创新低效率。

H1b:政府补助不利于国企创新。

(三)国企混改与政府补助的创新效应

国企混改“去行政化”降低了政策性负担,轻装参与市场竞争,股权多元化,丰富创新资源及协同能力,完善公司治理,增强政府补助创新效率。

1国企混改“去政减负”效应

国有企业特殊的政企关系以及信息不对称,诱发了政府补助的资源错配,导致市场竞争不公,形成“以投资换补贴”怪圈。[20]国企混改“去行政化”,抑制政府补助资源错配,硬化预算约束[21],强化融资约束[22],优化了市场的资源配置。“去行政化”使企业受到更少的政府干预,肩负更少的政策性负担,能够更好地自由融入市场,纯化了企业经营目标,使企业自主决策能力和竞争意识增强,减少企业非效率投资支出,优化了企业内部资源配置。可见,国企混改引入非国有资本,从“经营目标行政化、资源配置行政化、高管任命行政化”转变到市场化治理模式,通过市场机制“双重”优化了企业资源配置,提升了资源效率,国企混改使创新效率更高。[23,24]

2国企混改协同优势互补

不同股权性质因自身独特优势在市场中得以生存。外资股具有品牌优势、技术和营销管理经验优势;民营股具有产权优势和市场机制优势;个人股一般是高管持股[25],管理者成为投资者,自身利益与企业利益趋于一致,降低了两权分离导致的代理成本;机构投资者有人才优势、信息优势和规模优势。国企混改股权多元化打破了创新原有的技术边界限制,实现了技术融合,企业的显性知识和隐性知识都得到了快速提升。更多的异质性创新资源亦有利于优势互补,克服创新技术瓶颈,通过创新要素协同、整合,快速实现技术跨越和技术能力提升,使创新成本更低、收益更高、速度更快,国企混改增强政府补助的创新效率。

3国企混改完善公司治理

创新效率的可持续提升离不开好的公司治理,国企混改引入非国有股东的进入能够完善公司治理,进而提升政府補助创新效应。第一,非国有股东通过与其他大股东签订“一致性”协议,增强对控股股东的制衡能力,形成制衡联盟,在股东大会表达一致意见,可以制衡国有大股东和政府过度干预,随着非国有股比例不断升高,国有股“一股独大”的局面得到改善[26],形成多元化的产权主体,有助于优化董事会结构和决策流程,当第一大股东和其余大股东持股较接近时,牵制作用更强,不仅能够抑制第一大股东的自利行为,优化公司治理水平,不同性质大股东的股权制衡,也可以增加共享收益,有利于增强政府补助创新效率和创新竞争力。[27]大股东制衡还可以减少关联方交易,提升企业经营业绩,大股东控制权争夺,会拉拢小股东,减少对小股东的利益侵占。第二,非国有股东委派人员进入企业高层,增加话语权,监督、影响董监高的选拔及董事会决策,积极参与到公司治理中,减少了非国有股东信息不对称,强化了监督机制,抑制高管道德风险,有助于解决创新监督机制失效问题。第三,非国有资本的逐利天性,优化经营管理体制,增强高管薪酬业绩敏感性,有助于解决国有企业激励机制失效问题,利润最大化成为混合所有制企业的经营目标。[28]

H2:国企混改能够促进政府补助创新效应

三、实证检验与回归分析

(一)模型设计与变量定义

模型与指标选择:

借鉴陈红[29]的做法构建如下模型(1):

Innoi,t+1=α0+α1Subi,t+α2Mixi,t+α3Subi,t×Mixi,t+∑αi×Controli,t+Year+λt+εi,t(1)

Inno表示创新绩效,Mix表示国企混改,Sub表示政府补助,Control表示控制变量,Year表示时间效应,λ表示公司层面的个体效应,ε表示随机干扰项。

变量解释:

1被解释变量

专利代表着新技术或新产品,新技术、产品代表企业创新能力、资源的使用效率,体现企业创新绩效。专利的授权需经过核验,具有不确定性。[30]考虑到专利授予的等待时间,申请专利后企业可能就已经利用新技术、产品为经营业绩做出了贡献,申请专利量能更及时、更可靠、更全面地反映企业研发创新的综合成果,因此创新绩效(Inno)用申请专利总数(Patenta)衡量。

2解释变量

(1)国企混改。本文把国企混改分成四个维度:股权多样性(Mul)、股权制衡度(Restr)、高层治理(NSC)、控制权转移(Con)。股权多样性借鉴马连福的做法[31],以国有、民营、外资为股权研究对象,当只有一种股权时,股权多样性取1,两种取2,三种取3,否则取0。股权制衡度用前十大股东中民营和外资股东持股比例之和减国有股比例表示,差值越大,对国有股的制衡度越高。高层治理用前十大股东中非国有股东委派董监高的人数除以公司董监高总规模表示。控制权转移,借鉴杨兴全的做法[22],最终控制人发生改变视为控制权转移,取1,否则取0。

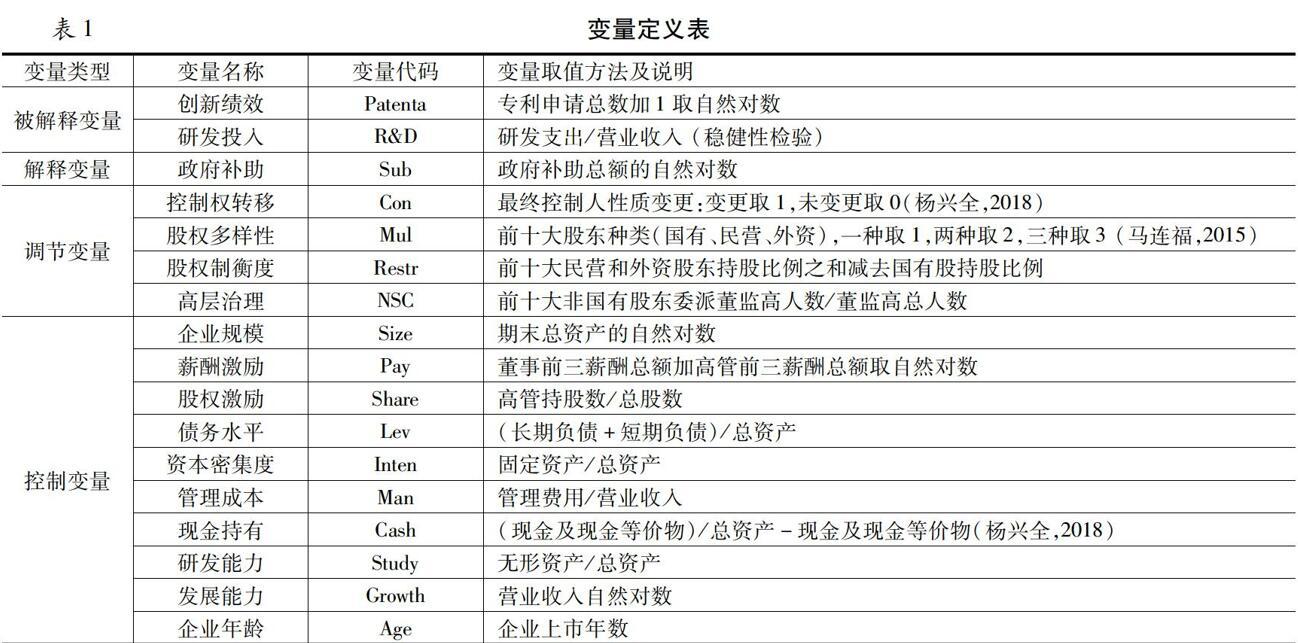

(2)政府补助。借鉴杨洋的做法[8],政府补助是企业得到的财政贴息、政府补贴、税费返还减免等所有政府补助的总额。用当期的政府补助金额取自然对数衡量,在稳健性检验中用政府补助金额比总资产衡量。相关变量含义见表1所示。

(二)数据来源与描述性统计

选取2003~2017年深沪A股上市公司作为研究样本,并进行如下处理:(1)剔除金融业、ST、PT样本;(2)剔除主要变量缺失样本;(3)剔除数据库及年报中均无法确认相关股东性质的样本;(4)剔除2003年为非国有、国有股当年全部退出样本。最终获得822家企业,有效年度观察值12032个。股权多样性和前十大股东人员委派数据采用手工收集,通过查阅网站、对照各上市公司年报及定期报告取得。其中,

表1变量定义表

变量类型变量名称变量代码变量取值方法及说明被解释变量创新绩效Patenta专利申请总数加1取自然对数研发投入R&D研发支出/营业收入 (稳健性检验)解释变量政府补助Sub政府补助总额的自然对数调节变量控制权转移Con最终控制人性质变更:变更取1,未变更取0(杨兴全,2018)股权多样性Mul前十大股东种类(国有、民营、外资),一种取1,两种取2,三种取3 (马连福,2015)股权制衡度Restr前十大民营和外资股东持股比例之和减去国有股持股比例高层治理NSC前十大非国有股东委派董监高人数/董监高总人数控制变量企业规模Size期末总资产的自然对数薪酬激励Pay董事前三薪酬总额加高管前三薪酬总额取自然对数股权激励Share高管持股数/总股数债务水平Lev(长期负债+短期负债)/总资产资本密集度Inten固定资产/总资产管理成本Man管理费用/营业收入现金持有Cash(现金及现金等价物)/总资产-现金及现金等价物(杨兴全,2018)研发能力Study无形资产/总资产发展能力Growth营业收入自然对数企业年龄Age企业上市年数十大股东人员委派数据参考蔡贵龙做法[10],若董监高为自然人股东、在股东单位及关联单位任职即视为董监高委派人员。其他数据均来自CSMAR数据库,为避免极端值干扰,对所有连续变量进行了1%的winsorize处理。

表2报告了主要变量的描述性统计,专利申请数的均值(中位数)是5117(1),最小值是0,最大值是8039,说明混改企业创新绩效差异较大。政府补助的均值(中位数)是4698(275)(单位:百万),绝大多数企业获得的政府补助均超过百万元。股权多样性的均值(中位数)是1810(2),多数国企进行了混改,股权制衡度的均值(中位数)是-0065(-0103),国有股比例平均533%,多数国有股比例大于552%,国有股仍然“一股独大”,非国有股东委派董监高人数均值(中位数)是23(1),多数混改企业非国有股东委派董监高较少,控制权转移均值(中位数)是015(0),国有企业控制权转移比例较低。

(三)实证结果与回归分析

1国企混改与政府补助创新效应的基本回归结果

表4第1列,政府补助的回归系数在1%的水平下显著为正,政府补助促进国企创新。验证假设H1a。第2~5列国企混改股权多样性、股权制衡度、高层治理、控制权转移与政府补助的交叉項的回归系数分别在1%、1%、5%和1%的水平下显著为正,国企混改加强了政府补助的创新效应,验证假设H2。股权多样性,不同性质的股权优势互补,非国有股东持股比例增大,改善国有股“一股独大”局面,优化公司治理结构,非国有股东委派人员进入企业高层增加话语权,降低参与公司治理获取信息的成本,增加获取信息可靠性、准确性、及时性,减少信息不对称,降低代理成本,控制权转移,缩短了代理链条,明晰了产权,国企混改股权多样性、股权制衡度、高层治理、控制权转移提升了政府补助创新效应。

2稳健性检验

(1)内生性问题。政府补助提升企业创新绩效,创新绩效也会影响政府补助,创新绩效好的国企更可能主动申请政府补助,国家在筛选补助对象时更倾向于创新绩效好的国企,两者互为因果可能会导致模型的内生性问题。为验证是政府补助驱动了国企创新提升,而不是反向驱动逻辑,本文使用倾向得分匹配方法(PSM),检验模型的内生性问题。检验结果没有发生实质性变化,与主回归结果保持一致,验证了本文结果的稳健性。

(2)变量替换。国企混改完善了公司治理结构,政府补助的创新投入水平应该增加,从而产生较好的创新产出。借鉴解维敏的做法[31],用研发投入作为创新绩效的代理变量能更好地反映企业创新产出路径,从源头上检验创新效应。检验结果表明政府补助能够显著促进企业创新投入,国企混改与政府补助交叉性的回归结果本质上与表4的回归结果一致,国企混改提升政府补助创新效应,说明回归结果可靠。

(3)改变样本期限。2008年爆发了全球金融危机,政府补助出现异常波动,为排除2008年金融危机造成政府补助异常增多的影响,截取2003~2007年、2009~2017年数据分别对本文主回归再次估计,回归结果依然支持本文主要研究结论(限于篇幅,回归结果略)。

四、进一步分析

(一)政府质量对国企混改影响政府补助与创新的调节作用

政府利用补贴、税收、监管等政策制度引导企业经营活动和投资决策。[11]企业创新作为一种投资行为,其效率不仅取决于自身的资源获取、利用以及内部治理结构,还受到外部环境的影响,而外部环境实际上是政府质量的一种表征。一方面,较高的政府质量产生更好的监管质量,减少国企混改“拉郎配”“全覆盖”“為混而混”的面子工程,能够提高国企混改质量。另一方面,较高的政府质量意味着更好的市场化进程和更高的政府效率,有利于完善国企混改公司治理制度和市场机制建设,降低交易成本,提升国企混改创新效率。高的政府质量与混改作用产生互补关系,可进一步强化国企混改对政府补助的创新效应。但是,高政府质量也可能直接增加政府补助精准度,从而提升政府补助创新效率,导致高政府质量与混改作用产生替代效应,弱化国企混改对政府补助的创新效应。本文利用2006年世界银行对中国120个城市调查报告涉及的相关指标衡量政府质量,按照政府质量中值将样本划分为高政府质量组和低政府质量组,进一步检验政府补助与创新的关系以及国企混改在其中的作用。若回归结果显示高政府质量组政府补助和混改指标交乘项(Sub×Mix)系数显著大于低政府质量组,表明政府质量越高混改效应越好。反之,若高政府质量组政府补助和混改指标交乘项(Sub×Mix)系数显著低于低政府质量组,则表明随着政府质量的提高,混改效果被削弱,政府质量的提高对混改作用存在一定的替代效应。

表5报告了国企混改与政府补助创新效应政府质量分组检验的回归结果。第1、6列政府补助的系数均在1%水平下显著为正,政府补助能够显著促进国企创新,00815大于00598(系数差异显著性检验Fishers Permutation test得到经验P值0043,显著性水平5%),表明政府质量高的地区政府补助更加精准,促进作用更明显。第2~5列与第7~10列是国企混改与政府补助创新效应在政府质量高、低地区的回归结果,股权多样性、股权制衡度、非国有股东委派董监高和控制权转移与政府补助的交乘项系数分别在1%、1%、1%、1%与1%、5%、10%、10%水平下显著为正,国企混改提升政府补助创新效应。整体上,无论是系数值还是显著性水平,政府质量高的地区均高于政府质量低的地区,表明政府质量越高则政府补助创新效应越好,国企混改对政府补助创新效应的提升作用越强,政府质量与国企混改之间是一种互补关系,高的政府质量会增强混改作用,而不是替代关系。

(二)国企混改对政府补助主业与非主业创新的“抑”与“促”

一个企业主业经营的好坏决定了企业市场地位和市场竞争力,关乎自身的存亡。《指引》明确指出混改应遵循“完善治理、强化激励、突出主业、提高效率”为总体目标,强调了“突出主业”。为了检验这一政策趋向是否实现,本文进一步检验国企混改、政府补助对企业主业与非主业创新的影响。财政部、证监会于2007年针对企业研发投入的披露提出具体规定,本部分在总体样本的基础上截取2007~2017年研究样本,基于CSMAR数据库中研发投入明细项目与企业主业进行核对手工搜集得到主业(MajRD)、非主业(NonRD)研发投入增量数据,表6为国企混改、政府补助与主业、非主业研发投入回归结果。

从表6可知,第1列政府补助的系数在5%水平下显著为正,第6列政府补助系数为正,但不显著,政府补助仅显著增加国企主业研发投入。第2~5列股权制衡度、非国有股东委派董监高和控制权转移与政府补助交乘项的系数分别在5%、1%和1%水平下显著为正,国企混改能够显著促进政府补助的主业研发投入。第7~10列股权多样性、非国有股东委派董监高和控制权转移与政府补助交乘项的系数均在5%水平下显著为负,国企混改能够显著抑制政府补助的非主业研发投入。

以上回归结果表明,政府补助仅能够显著增加国企主业研发投入,对非主业研发投入的促进作用不具有显著性。国企混改能够促进政府补助的主业研发投入,同时对政府补助的非主业研发投入具有抑制作用。回归结果不仅验证了《指引》强调的“突出主业”这一政策趋向,而且发现国企混改还能够抑制企业的非主业研发行为,表明国企混改对政府补助的创新效应有显著推进作用。

五、研究结论与政策建议

本文以深沪A股2003年为国有的上市公司作为基础研究样本,选取样本企业2003~2017年的面板数据,研究了政府补助与企业创新的关系,以及国家持续推进的混合所有制改革对政府补助创新效应的影响。研究结论如下:1政府补助能够促进国企创新。2国企混改显著提升了政府补助的创新效应。3政府质量影响国企混改与政府补助的创新效应:政府质量越高政府补助的创新效应越好,国企混改的提升作用也越强。4政府补助增加国企主业研发投入,国企混改促进政府补助的主业研发投入,并对政府补助的非主业研发投入起到抑制作用。

基于本文研究结论提出以下政策建议:1政府补助增加企业创新投入,从而提升企业创新绩效,表现出“扶持之手”,具有积极效应,应该加大政府补助力度,但要强化政府补助审核和监督,防止出现寻租和骗租行为。2本文研究发现国企混改能够显著提升政府补助的创新效应,为进一步提升创新效率,应该全面深化国有企业混合所有制改革,不但要积极引进民营股东、外资股东,发挥股权多元化的资源协同和公司治理作用,还要引进非国有大股东,增加非国有股东委派董监高,改善国有股一股独大局面,优化企业高层治理结构。3在深化国企混改的同时应加强政府质量建设,积极推进市场化进程,优化税收政策,提升政府效率,加强产权保护力度,国企混改才能发挥更好的作用,促进企业进行更多创新。4根据《中央企业混合所有制改革操作指引》“突出主业”政策目标的检验结果,要想强化主业研发,减少非主业研发,进一步提升国企创新能力和创新竞争力,应在大力贯彻补助政策的同时兼施国企混改,效果更佳。

参考文献:

[1]林毅夫. 自生能力、经济转型与新古典经济学的反思[J]. 经济研究,2002(12):15~24;90.

[2]Arrow K J . Economic Welfare and the Allocation of Resources for Innovation[J]. Rate & Direction of Inventive Activity, 1962:609~626.

[3]Hall B H , Lerner J . The Financing of R&D and Innovation[J]. Social Science Electronic Publishing,2010:609~639.

[4]杨洋,魏江,罗来军. 谁在利用政府补贴进行创新——所有制和要素市场扭曲的联合调节效应[J]. 管理世界,2015(1):75~86;98;188.

[5]叶静怡,林佳,张鹏飞,等. 中国国有企业的獨特作用:基于知识溢出的视角[J]. 经济研究,2019,54(6):40~54.

[6]孔东民,刘莎莎,王亚男. 市场竞争、产权与政府补贴[J]. 经济研究,2013,48(2):55~67.

[7]宋美,葛玉辉,刘举胜.混改背景下国企私企R&D合作创新路径演化研究[J].工业工程与管理,2020,25(5):59~67.

[8]陈林,唐杨柳. 混合所有制改革与国有企业政策性负担——基于早期国企产权改革大数据的实证研究[J]. 经济学家,2014(11):13~23.

[9]郭玥. 政府创新补助的信号传递机制与企业创新[J]. 中国工业经济,2018(9):98~116.

[10]蔡贵龙,郑国坚,马新啸,等. 国有企业的政府放权意愿与混合所有制改革[J]. 经济研究,2018,53(9):99~115.

[11]钟海燕,冉茂盛,文守逊. 政府干预、内部人控制与公司投资[J]. 管理世界,2010(7):98~108.

[12]杨国超,刘静,廉鹏,等. 减税激励、研发操纵与研发绩效[J]. 经济研究,2017,52(8):110~124.

[13]吴延兵. 不同所有制企业技术创新能力考察[J]. 产业经济研究,2014(2):53~64.

[14]毕晓方,翟淑萍,姜宝强. 政府补贴、财务冗余对高新技术企业双元创新的影响[J]. 会计研究,2017(1):46~52;95.

[15]吴剑峰,杨震宁. 政府补贴、两权分离与企业技术创新[J]. 科研管理,2014,35(12):54~61.

[16]Lach S. Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel[J]. Journal of Industrial Economics, 2002, 50(4):369~390.

[17]余明桂,范蕊,钟慧洁. 中国产业政策与企业技术创新[J]. 中国工业经济,2016(12):5~22.

[18]金赛美,汤新华. 优惠政策对农业上市公司利润的影响[J]. 农业与技术,2003(6):18~24.

[19]吴延兵. 国有企业双重效率损失研究[J]. 经济研究,2012,47(3):15~27.

[20]郑曼妮,黎文靖,柳建华.利率市场化与过度负债企业降杠杆:资本结构动态调整视角[J].世界经济,2018,41(8):149~170.

[21]林毅夫,李周. 现代企业制度的内涵与国有企业改革方向[J]. 经济研究,1997(3):3~10.

[22]杨兴全,尹兴强. 国企混改如何影响公司现金持有?[J]. 管理世界,2018,34(11):93~107.

[23]郝云宏,汪茜. 混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J]. 中国工业经济,2015(3):148~160.

[24]张军亮,张睿,刘喜文,等.协同创新网络结构演化特征及影响因素研究——基于2001—2018年河南省科技进步奖的实证[J].管理学刊,2020(6):72~82.

[25]李文贵,余明桂. 民营化企业的股权结构与企业创新[J]. 管理世界,2015(4):112~125.

[26]黄速建. 中国国有企业混合所有制改革研究[J]. 经济管理,2014,36(7):1~10.

[27]白俊红,李婧. 政府R&D资助与企业技术创新——基于效率视角的实证分析[J]. 金融研究,2011(6):181~193.

[28]陈钊. 转型经济中的放松管制和企业重构的最优路径[J]. 经济学(季刊),2004(1):259~280.

[29]陈红,纳超洪,雨田木子,等.内部控制与研发补贴绩效研究[J].管理世界,2018,34(12):149~164.

[30]周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012(8):166~179.

[31]马连福,王丽丽,张琦. 混合所有制的优序选择:市场的逻辑[J]. 中国工业经济,2015(7):5~20.

Mixed reform of state-owned enterprises, government subsidies and innovation

YANG Xingquan,HAN Heyang

(School of Economics and Management, Shihezi University, Shihezi 832003, China)

Abstract:Based on the unbalanced panel data of the state-owned enterprise mixed reform in Chinas Shenzhen-Shanghai A-share market from 2003 to 2017, this paper uses fixed effects regression to analyze the influence of government subsidies and state-owned enterprise innovation, and the influence of state-owned enterprise mixed reform on the innovation effect of government subsidies. The results show that government subsidies can promote the innovation of state-owned enterprises; the mixed reform of state-owned enterprises significantly enhances the innovation effect of government subsidies. Further analysis found that the higher the quality of government, the better the innovation effect of government subsidies, and the stronger the effect of mixed reform of state-owned enterprises on the innovation effect of government subsidies. Finally, this article examines the policy trend of “highlighting the main business” in the “Operational Guidelines for the Reform of Mixed Ownership of Central Enterprises”. The results show that government subsidies have significantly increased the R&D investment in the main business of enterprises, and the mixed reform of state-owned enterprises can not only promote the R&D investment in the main business subsidized by the government, but also curb its non-main business R&D investment.

Key words:mixed reform of state-owned enterprises;government subsidies;innovation;government quality

責任编辑:萧敏娜吴锦丹萧敏娜常明明张士斌张建伟张领

收稿日期:2020-11-02

基金项目:国家自然科学基金项目“‘中国之治的政府行为与企业创新:基于‘国家队持股的研究”(72062027);国家自然科学基金项目“多元化经营与公司现金股利政策:基于转型经济背景的研究”(71762024);“文化名家暨‘四个一批人才工程;财政部会计名家培养工程”。

作者简介:杨兴全(1969—),男,甘肃古浪人,石河子大学经济与管理学院教授,研究方向为公司治理与财务管理;韩贺洋(1991—),男,安徽阜阳人,石河子大学经济与管理学院博士研究生,研究方向为公司治理与财务管理(通讯作者)。