多元化战略下酒类国企资本结构优化研究

2021-09-05梁金慧杨茜江宇荣

梁金慧 杨茜 江宇荣

作者简介:梁金慧(1996),男,壮族,广东清远人。主要研究方向:管理会计。

摘要:茅台集团虽然连年保持极高的毛利率,但其多元化道路走得并不顺畅。由于茅台企业战略和财务战略的不匹配,尤其是财务战略中的资本结构异化,对其多元化经营造成不利的影响。为此,从多元化战略的深度和广度出发,提出茅台集团资本结构优化思路,以满足多元化战略发展的需要,实现国有资本持续创造价值。

关键词:多元化战略;酒类国企;资本结构

一、引言

近年来,茅台集团、五粮液、洋河股份等大型酒企都在白酒主业以外的行业领域进行布局与扩张。茅台目前涉足产业众多,相关领域的多元化包括茅台啤酒、葡萄酒和保健酒等酒类领域的扩张,但经营效果不佳。在非相关领域的多元化方面,生态农业、文化旅游资产利用率低下。虽然白酒企业纷纷走上了多元化发展的道路,但是相应的财务战略却没有进行动态调整。

二、案例概况

(一)茅台集团基本情况

中国茅台集团酒厂(集团)有限责任企业(以下简称茅台集团),成立于1998年,贵州省国资委对其持有100%的股权,是国家特大型国有企业。截至2020年底,茅台集团市值为2.51万亿元,稳坐行业龙头的第一把交椅。茅台集团涉足产业包括白酒、保健酒、葡萄酒、金融、文化旅游、教育、酒店、房地产等,旗下子公司众多,其中以贵州茅台酒股份有限公司(股票代码:600519)为核心企业。2020年茅台集团实现总收入979.9亿,同比增长10.29%。多年来,茅台集团整体毛利率在90%以上,位居行业首位,具有超强的竞争力。

(二)茅台集团多元化之路

多元化战略类型分为相关多元化与非相关多元化。回顾茅台的多元化进程,茅台集团开始尝试多元化战略是在产品多元化层面,最早可以追溯到1999年茅台啤酒的成立。而在2012年初,茅台机场的设立体现了茅台集团开始进行非相关多元化行业的布局,标志着茅台集团正式步入“多元化经营”时代。

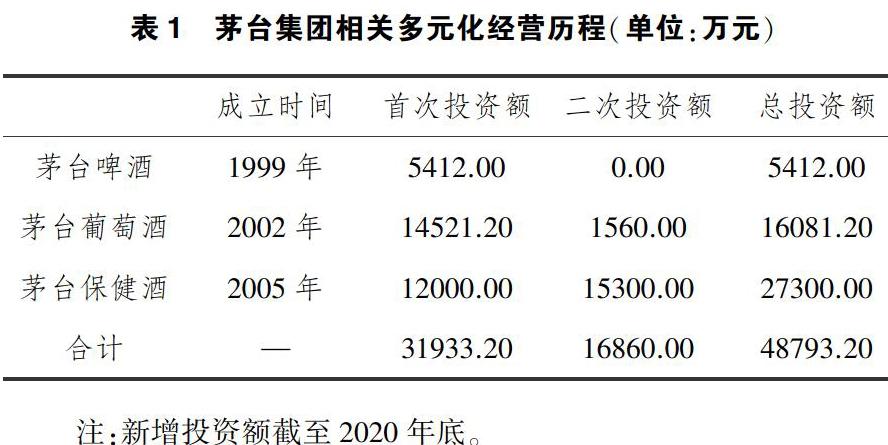

如表1所示,在相关多元化领域,茅台集团对其他酒类产品的总体投资不足,新增投资不明显。除了茅台保健酒相对于首次投资来说,新增了一笔较大的投资,而茅台啤酒和茅台葡萄酒几乎被遗忘,茅台啤酒新增投资为0,茅台葡萄酒也仅为1500多万。这说明茅台集团还是更倾向于把主要精力集中在茅台酒核心产品上,对相关多元化的产品投资深度不足。

如表2所示,在非相关多元化领域,茅台投资布局了多个非关联行业,主要包括传统行业、新兴行业、金融行业及公益行业。截至2020年底,茅台的多元化之路已经历了九年的时间,茅台集团对新布局的行业总投资约为104亿元,平均年投资为11.5亿元。此外,从时间上可以看出,茅台集团在多元化战略实施的前几年行业布局的动作比较频繁,而最近两三年其多元化进程开始放慢。具体相关数据,

通过茅台资产年报可知,茅台集团货币资金十分充裕。2020年茅台集团的货币资金为360.9亿元,拆出资金为1182亿元,拆出资金其实也是货币资金的一种,只是茅台集团将这部分资金放在了其成立的财务公司,实际上还是企业可用的货币资金。由此可以得知,在茅台集团实施多元化战略以来,有大量的货币资金被闲置,没有投入到其多元化经营中,这不仅降低了资本运营效率也与企业发展战略严重不符。另外,茅台集团在非相关多元化的布局中,更偏向于传统行业,新兴行业的投资总额仅为传统行业的20.18%。这说明茅台集团在新兴行业的布局仍具有很大的空间。

综上,茅台集团在相关领域和非相关领域的多元化方面,都存在多元化程度较低的问题,具体表现为投资深度和广度的不足。投资深度不足体现为:前期布局的行业没有再度进行二次投资或者三次投资,没有实现做优做强的目标。投资广度不足体现为:以传统行业为主,行业布局不合理、范围较窄。

三、茅台集团资本结构分析

茅台集团企业资本结构存在极大的问题,下面对茅台集团资本结构进行横纵向分析。茅台集团资产负债率近年来虽有起伏波动,但都属于较低水平,且负债结构极其不合理,基本为无息负债,丧失了节税收益。负债水平一定程度上可以衡量企业面临的财务风险,茅台的低负债水平说明高层管理者对风险偏好程度弱,属保守型管理层。此外,适度的负债可以使企业提高权益净利率,由于茅台集团的资本结构不合理,导致茅台集团多年来的权益净利率整体呈下降的趋势。茅台集团财务杠杆多年来停留在1的水平,基本没有发挥财务杠杆效应,放弃了财务杠杆带来的收益。

由此可以看出茅台集团资本结构严重畸形,负债与权益的比例极度不平衡,资本结构与企业战略极度不匹配。这也衍生出了茅台集团国有资产运营效率低下和多元化程度低的问题。

四、多元化战略下资本结构优化思路

茅台资本结构优化思路包括三个方面:企业战略层面、融资决策层面及融资风险层面。从企业战略层面,应利用长期借款和发行债券这两种融资方式提高茅台集团多元化的深度及广度。从融资决策层面,根据各融资方式优缺点及茅台实际,应选择内源融资和债权融资并举,内源融资是利用留存资金,债权融资也是借助长期借款和发行债券。从融资风险层面,茅台集团目前的经营风险和财务风险都较低,为举债经营创造了有利条件。

1.企业战略层面

茅台集团作为一家国企具有特殊性,其股权控制在贵州国资委手中,通过年报数据发现近五年来贵州国资委对茅台集团的持股比例为100%,对其核心企業贵州茅台酒股份有限公司持股比例维持在61.99%左右。如果采取股权融资的方式,将稀释贵州国资委对茅台股权,导致国有资产外流,所以茅台集团不适合采取股权融资的方式。根据多元化的发展战略,茅台对外举债的资金来源必须是稳定的,这才有利于多元化战略实施的持续性。这也决定了茅台应选择长期借款和发行债券这两种融资方式。

茅台集团目前的多元化程度低。选择发行债券和长期借款这两种融资方式,分别有利于提高“多元化的深度”和拓宽“多元化的广度”。第一,提高多元化经营的深度。发行债券是一种向社会公众募集资金的方式,债券的受欢迎程度取决于项目的前景和收益。发行债券这种方式适合更为已有的项目筹措新的资金,因为茅台现有的多元化项目已具备一定的基础,接受过市场的检验,对于债券购买者来说不确定性因素较低。因此,茅台集团发行债券对已有项目进行再次融资将会得到很多投资者的认可,这有利于提高多元化的深度。第二,拓宽多元化经营的广度。长期借款是一种稳定的融资方式,偿还期限长,适合为新项目筹措资金,因为新项目从起步到实现盈利需要一定的时间,而长期借款可以保证这个期间的项目资金运转需要,承担较小的还款压力。此外,茅台集团是一家大型国有企业且拥有稳定的现金流,向银行进行长期借款的成功率极高。因此,茅台集团选择长期借款对多元化的新项目进行首轮融资十分可行,这有利于拓宽多元化的广度。

2.融资决策层面

在融资决策中,会面临众多的融资方式选择,而每一种融资方式有其优缺点。此外,融资方式的选择也需要遵循一定的优先顺序。本文结合茅台集团实际情况,按照融资优序理论建议的顺序,为其选择合适的融资方式。第一,茅台集团有强大的现金流优势,经济实力雄厚,为内源融资创造良好的条件。而且,内源融资具有融资成本低、自主性强、不会稀释股权等优点,所以非常符合茅台集团的融资选择要求。第二,从表格可以看到,相对于债权融资来说,股权融资还具有资本成本高、没有抵税效应等缺点,而有息负债能优化茅台集团现有的资本结构,提高权益净利率和企业价值。第三,放弃股权融资进而转向债权融资。首先,短期借款偿还期限短,风险高,故不选择该种方式。其次,融资租赁方式并不适用于所有企业,具有一定的行业局限性,此外茅台本身已经成立融资租赁企业,所以该方式也不适合茅台。最后,长期借款和债券发行能够放大财务杠杆,符合资本结构优化的目标。

综合考虑,茅台集团在众多的融资方式中应选择长期借款和发行债券这两种方式来优化其资本结构。这也与融资优序理论的融资顺序相符:优先使用内源融资,其次采用债权融资,最后才考虑股权融资。

3.融资风险层面

从融资风险层面来看,茅台集团多年的财务杠杆系数为1,说明财务风险很低,也没有发挥财务杠杆效应。因此,建议茅台集团采取债务融资能够提高企业的财务杠杆,发挥财务杠杆效应。当然,提高财务杠杆也会带来风险,但是这个风险是茅台集团可以承受的。以财务管理中联合杠杆的计算原理作为分析依据,联合杠杆等于财务杠杆和经营杠杆的乘积。茅台集团多年来的整体毛利率在90%以上,如果我们以毛利率来衡量经营风险的话,显然茅台集团的经营风险非常低,这为提高财务风险创造了十分有利的条件,适当的提高财务风险对企业总风险也不会造成太大影响。

因此,在茅台集团财务风险和经营风险都较低的情况下,茅台集团可以利用这一优势,适当提高集团的负债比例,通过债权融资优化其资本结构,以承担较小的风险撬动巨大的资金,充分发挥财务杠杆效应。

五、结语

茅台集团现已经成为一个龐大的商业帝国,但其多元化战略程度较低,财务战略的制定应与企业总体战略相匹配,并服务于企业的总体战略。对资本结构的优化应该是随着企业战略目标的提出而动态调整的,应着眼于企业的长远利益。

参考文献

[1]刘现伟,李红娟,石颖.优化国有资本布局的思路与策略[J].改革,2020(06):71-86.

[2]谷增军.企业总体战略与财务战略匹配的触发器设计[J].华东经济管理,2016,30(12):129-134.