减税激励、研发操纵与银行债务契约

2021-09-05陶东杰陈甜

陶东杰 陈甜

摘 要:企业在获得高新技术企业资格从而享受减税的激励下,存在操纵研发费用的机会主义行为,但因此可能带来的隐形成本未引起足够重视。本文利用2013—2018年我国A股上市公司面板数据,从银行债务契约的视角考察了减税激励下的企业研发操纵行为导致的代理成本问题。研究发现,企业研发操纵会提高企业经营风险和代理成本,降低企业的银行贷款率以及中长期贷款比重。进一步异质性检验结果表明,相对于国企而言,研发操纵对民营企业银行债务契约的影响更明显;企业所在城市的税收征管能力越强,研发操纵对银行债务契约的影响越明显。

关键词:研发操纵;银行债务契约;企业避税

一、引言

近年来,我国实施了许多旨在促进企业研发创新的产业政策,其中减税政策被广泛运用。2008年4月14日,科技部、财政部、国家税务总局联合颁布了《高新技术企业认定管理办法》(下文简称《认定办法》),对获得高新技术企业资格的企业按15%的优惠税率征收企业所得税。

在减税激励下,企业有强烈的动机获得高新技术企业的资格认证。《认定办法》对高新技术企业的认定标准中,对研发投入强度的规定是:最近一年销售收入小于5000万元的企业,研发投入占销售收入之比不低于6%;最近一年销售收入在5000万至2亿的企业,该比例不低于4%;最近一年销售收入在2亿元以上的企业,该比例不低于3%。如此“一刀切”式的标准,加上高新技术企业享受的大幅税收优惠,必然会引发企业操纵研发费用以获取减税资格的强烈动机。从政府的角度而言,研发操纵行为必然导致政府激励企业研发投入的税收政策面临失效的风险(杨国超等,2017)。从企业的角度来看,研发操纵在一定程度上能够帮助企业获得大幅度的减税,有利于缓解企业融资约束,增加企业净利润。然而,不可忽视的是,企业研发操纵这种机会主义行为可能带来巨大的隐形成本。原因在于,这种研发操纵行为本质上可看作是利用政策规则的避税行为。理论上,不论是逃税还是合法的避税,都可能引致代理成本,损害企业价值(后青松等,2016)。

本文利用2013—2018年我国A股上市公司面板数据,从银行债务契约的视角考察了减税激励下的企业研发操纵行为导致的代理成本问题。研究发现:样本企业中存在明显的研发操纵现象,即研发投入占销售收入比重的分布在《认定办法》规定的“门槛”右侧微小区间存在聚集;实证研究结果表明,研发企业研发操纵会提高企业经营风险,降低企业的银行贷款率以及中长期贷款比重。进一步异质性检验的结果表明,相对于国企而言,研发操纵现象对民营企业银行债务契约的影响更为明显;同时,企业所在城市的税收征管能力越高,研发操纵对银行债务契约的影响越明显。

本文的主要贡献体现在以下三点。第一,本文从银行债务契约的视角拓展了企业研发操纵的经济效应的相关研究。已有研究指出,企业通过会计科目调整开展的研发操纵行为有利于企业获得的税收优惠,但所增加的名义研发投入并未实质性提高企业的创新绩效,且长期而言损害了企业价值(杨国超等,2017;谭青和高梦滢,2019;万源星和許永斌,2019;丁潇君和杨秀智,2020)。本文研究表明,企业研发操纵会引致经营风险和代理成本,进而增加了企业的银行融资成本。第二,本文丰富了识别避税风险的银行信贷机制的相关研究。已有研究指出,企业避税行为导致的股东与银行之间的代理成本是影响债务契约的重要因素,但局限于企业操纵盈余的避税行为(Wilson, 2009;Lisowsky et al., 2012;Hasan et al., 2014;后青松等,2016),本文将研究视角拓展至减税政策激励下的研发操纵避税行为,证实了我国银行对于税收风险识别机制的有效性。第三,本文研究结论还具有重要的政策启示。已有研究多从企业自身治理特征探讨抑制研发操纵行为的因素,如董事会特征、高管特征等(贺亚楠和张信东,2019;丁潇君和杨秀智,2020),本文研究表明,除了适时地调整高新技术企业认定方法之外,提高税收征管能力,增加研发操纵的机会成本,可以有效抑制企业研发操纵现象,最终有利于提升企业价值。

本文剩余部分安排如下:第二部分是制度背景与理论假说,第三部分是实证研究设计,第四部分是实证结果分析与稳健性检验,最后是研究结论和政策启示。

二、制度背景与理论假说

(一)制度背景

我国高新技术企业的发展起步较晚,受到外部关键技术封锁和自身创新能力不足的双重制约,普遍面临着低端锁定困局。创新能力不足已成为当前制约我国高新技术企业和产业升级发展的瓶颈问题。随着经济全球化和我国市场化体制改革的推进,我国已经进入必须依靠科技进步和自主创新推动社会经济发展的新时期。为了适应新形势,促进企业增加研发投入,配合落实2007年3月全国人大通过的《企业所得税法》和《企业所得税法实施条例》有关规定,科技部同财政部、国家税务总局于2008年4月14日联合颁布了《高新技术企业认定管理办法》。《认定办法》明确了我国高新技术企业的认定标准。其中,对于研发投入强度所做的规定如下。最近一年销售收入小于5000万元的企业,研发投入占销售收入之比不低于6%;最近一年销售收入在5000万元至2亿元的企业,该比例不低于4%;最近一年销售收入在2亿元以上的企业,该比例不低于3%。企业研发投入占销售收入比重达到上述“门槛”,是获得高新技术企业资格的必备条件之一。另外,《认定办法》还对企业的研发人员数量和高新技术产品收入做出了规定。具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上。高新技术产品(服务)占当年总收入的60%以上。

获得高新技术企业资格可以享受大幅度的减税政策。除了高新技术企业可减按15%的优惠税率缴纳企业所得税之外,研发费用经税务部门确认后可在计算所得税前加计扣除,其中的节能环保设备支出可抵减税额。各地方还出台了一些地方性政策,进一步加大高新技术企业减税力度。此外,高新技术企业还能获得更多的政府补助。

高新技术企业资格所带来的如此大幅度的减税政策对企业研发投入产生了有效的激励作用(刘思岑,2016)。然而,在高新技术企业认定办法所规定的“门槛”条件下,企业中出现了一些操纵研发费用的机会主义行为(安同良等,2019)。不仅企业进行研发操纵的动机强烈,而且具备现实的可能性。首先,信息不对称导致政府难以完全辨别高新技术企业的真实资质;其次,企业与政府可能形成一定的“合谋”或者存在寻租问题,导致地方政府严格认定高新技术企业的动力不足。不论对于政府还是企业,企业研发操纵都会产生不可忽视的影响。从政府的角度来看,企业研发操纵行为掩盖了其真实研发投入强度和研发绩效,导致旨在促进企业研发投入和创新产出的财税政策面临失效的风险(杨国超等,2017)。从企业的角度来看,如果企业以调整会计科目的方式虚增研发费用,或者扩大研发费用的归集范围,不仅会抑制企业创新绩效,而且如果地方政府加强监察和税收征管,企业被查处的风險将会更高。

(二)理论分析与研究假说

研发操纵一方面会带来短期的利润上升,但同时也提高了企业经营风险,加大了股东和债权人之间的代理成本。首先,企业通过研发操纵获得的高新技术企业资格可能随时面临被查处而失效的风险。科技部、财政部和国家税务总局于2016年2月4日对《认定办法》进行了修订,建立随机抽查和重点检查机制。随着政策实施监管力度的增强,企业被查处的风险也会增加。其次,减税激励下的研发操纵行为本质上是一种企业避税行为,操纵会计科目的行为扩大了信息不对称,会增加股东和债权人之间的代理成本,损害债权人利益,从而降低企业的融资信用。从债权人的角度来看,企业合法避税行为短期内能够增加企业利润,降低债务违约风险(Dyrenget al.,2008),但长期而言,企业所面临的经营风险和代理成本会使得商业银行降低企业的融资信用评级,减少企业贷款额度,尤其是减少中长期贷款的额度(Ayers,2010)。根据上述理论分析,我们提出有待检验的理论假说1:企业研发操纵会导致银行贷款的减少,中长期银行贷款比重下降,贷款利息成本上升。

延续上述逻辑,进一步基于研发操纵激励强弱来分析企业研发操纵对银行债务契约影响的异质性。首先,从企业所有权性质的维度进行分析。相对于民营企业,国有企业因其天然的政治关联,更容易获取政府补贴、税收优惠、政策性贷款等资源(余明桂,2008),其减税激励较低,且因其公有产权属性,缺乏通过降低税收成本增加盈利的激励(吴延兵,2012),同时在经济下行期还担负着稳定地方财政收入的职责(陈冬等,2016)。因此,为了获取高新技术企业称号进而得到更多税收优惠和政府补贴,民营企业进行研发操纵的动机更加强烈。此外,即使在同样程度的研发操纵行为下,相对于民营企业,国有企业也因其产权属性和政治背景而得到银行更大的包容度(后青松等,2016)。其次,从企业所在地区的税收征管能力的维度进行分析。企业所在地区的税收征管能力越强,企业避税的难度就越高(张克中等,2020),通过研发操纵获得高新技术企业资格的难度也会更大,即使获得了资格,被查处的风险也会更大。根据上述分析,我们提出理论假说2:在民营企业、税收征管能力较强地区的企业中,企业研发操纵对银行债务契约的影响更加明显。

三、实证研究设计

(一)样本与变量

鉴于上市公司于2013年才正式对外规范性披露研发投入,本文选择2013—2018年我国A股上市公司作为样本,并作了以下处理:(1)剔除研发投入等关键变量缺损的观测;(2)剔除金融行业观测;(3)剔除ST及ST*的观测;(4)剔除销售收入小于5000万的公司观测;(5)剔除研发投入占销售收入之比小于0或大于10%的异常观测;(6)对连续型变量进行前后1%的Winsorize处理。最终得到的基础样本包含11478个观测值。本文使用的原始数据均来源于CSMAR数据库。

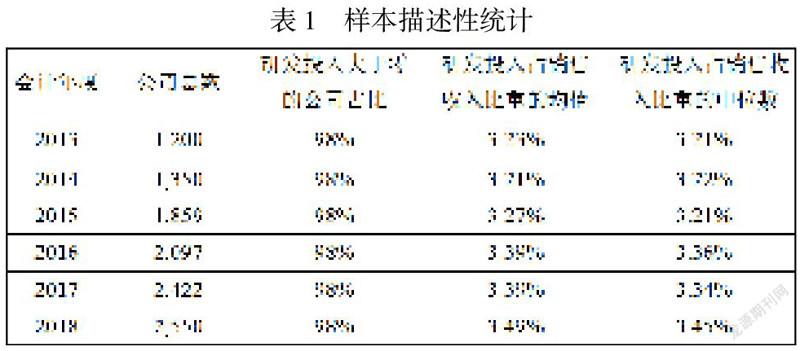

表1是样本的描述性统计,主要展示了企业研发投入的分布与时间趋势。可以看出,在2013-2018年,本文使用的样本企业中,研发投入大于零的公司占比始终保持98%,但与研发投入普遍性不匹配的是,研发投入占销售收入比重的均值和中位数均在3%右侧附近波动,这与《认定办法》规定的“门槛”十分接近。可以合理地怀疑很多高新技术上市公司是通过研发操纵满足“门槛”要求的。

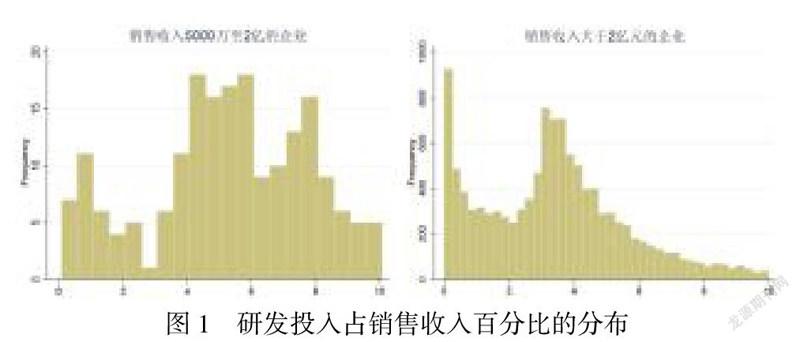

为了更加直观地展示企业研发投入强度的分布,我们绘制了样本企业的研发投入占销售收入比重的频次分布图,如图1所示。图1的左侧是当年销售收入5000万至2亿的企业,右侧是当年销售收入2亿以上的企业。可以看出,研发投入占销售收入比重的分布在高新技术企业认定“门槛”右侧明显跳跃,揭示出的企业研发操纵行为与杨国超等(2017)利用2008—2014年上市公司样本的发现一致。

本文重点关注企业研发操纵的代理成本问题,实证检验研发操纵对银行债务契约的影响,因此有必要合理地构建研发操纵指标。借鉴Bhojraj et al.(2009)的研究,我们将企业研发投入强度稍微高于法规门槛一定区间内的情况视为研发操纵。具体地,我们沿用杨国超等(2017)的做法,以研发投入占销售收入的百分比超过法定门槛0.5%或1%研发操纵的区间,构建了虚拟变量MBB1和MBB2来刻画企业是否进行了研发操纵。此外,我们选择了三个银行债务契约的指标,分别是银行贷款率,银行贷款结构和银行贷款利息成本,选取了一系列的公司财务指标变量供实证分析使用。表2展示了本文所使用变量的定义,表3是变量的描述性统计结果。

(二)计量模型

为了检验企业研发操纵对银行债务契约的影响,本文基于上市公司面板数据,构建了式(1)所示的双向固定效应计量模型进行回归分析。

式(1)中的被解释变量Y为银行债务契约所包含的三个变量。核心解释变量是企业研发操纵虚拟变量,回归中使用两种定义下的变量MBB1和MBB2。X是控制变量集。因为研发操纵变量是基于企业研发投入强度所在区间来定义的,为了排除研发投入强度本身对银行债务契约的影响,我们控制了企业研发投入强度RDSALE。此外还控制了可抵押资产、资产收益率、企业规模、现金流、成长性等影响银行贷款契约的变量。τt代表年份固定效应,用以控制时间趋势,σi代表企业固定效应,用来控制不随时间变化的因素。

四、实证结果分析

(一)基本结果

表4展示了研发操纵对银行债务契约的影响回归结果。第(1)列和第(2)列分别以0.5%和1%作为区间宽度定义的研发操纵指标MBB1和MBB2作为解释变量,银行贷款率作为被解释变量的回归结果。MBB1和MBB2的估计系数均在5%的水平上显著为负,结果表明,在其他条件不变的情况下,相对于未进行研发操纵的企业,研发操纵的企业获得了更低的银行贷款。本文是基于经验规则定义研发操纵的,换言之,研发投入强度处于该定义区间的时候,并不能完全排除一部分企业是真实未操纵的研发投入强度。当研发操纵定义区间扩大的时候,未研发操纵的企业比重会有所增加,平均而言会弱化研发操纵对银行贷款率的影响。值得注意的是,当扩大了研发操纵的定义区间宽度,MBB2的估计系数相比MBB1而言有所降低,这从侧面进一步验证了本文的逻辑。

第(3)列和第(4)列報告了研发操纵对银行债务期限结构的影响。与前两列类似,使用两种区间宽度定义。结果显示,MBB1和MBB2的估计系数在10%的水平上显著为负,表明在其他条件不变的情况下,研发操纵的企业获银行贷款中长期贷款的比重显著低于未进行研发操纵的企业。说明银行对于研发操纵企业的风险识别机制有效,降低了长期贷款的比重。MBB2和MBB1的估计系数的相对大小所反映的逻辑与前两列类似。第(5)(6)两列报告了研发操纵对银行贷款利息成本的影响,结果未发现研发操纵对银行贷款利息成本有显著影响。综合而言,表4报告的回归结果验证了理论假说1中研发操纵对银行贷款率和贷款期限结构的影响,但未发现研发操纵对银行贷款利息成本的影响。

(二)异质性检验

本文基于研发操纵的动机强弱的维度考察基本结果的异质性。逻辑在于,如果企业研发操纵的动机越强,那么处于本文根据经验法则定义的研发操纵区间中的企业,是真实研发操纵企业的可能性越高,回归结果中研发操纵的估计系数也会更大。根据前文的理论分析,民企、税收征管能力较弱地区的企业,研发操纵的可能性更大。

表5报告了国企与民企对比下的研发操纵对银行贷款率的影响回归结果。可以看到,对于国企子样本,MBB1和MBB2的估计系数均不显著,而对于民企子样本,MBB1和MBB2的估计系数都在10%的水平上显著为负。从系数的绝对值上来看,民企子样本的研发操纵估计系数也远大于国企子样本。将被解释变量更换为贷款期限结构,继续比较国企和民企子样本的回归结果,报告于表6。同样可以看到,对于国企子样本,MBB1和MBB2的估计系数均不显著,而对于民企子样本,MBB1和MBB2的估计系数分别在1%和5%的水平上显著为负。估计系数的绝对值也存在数量级上的差异。基于企业所有权性质的异质性分析结果印证了理论假说2。

进一步,我们基于企业所在地区的税收征管能力强弱的维度考察基本回归结果的异质性。沿用文献的做法(张克中等,2020;樊勇等,2020)和我国税收征管能力建设的实践,本文选择以企业所在省份是否实施了“金税三期工程”为依据,将样本分为税收征管能力较强和较弱的两个子样本。表7报告了研发操纵对银行贷款率的影响在不同税收征管能力情况下的异质性结果。结果显示,在实施了“金税三期工程”的地区,MBB1和MBB2的估计系数均不显著,而在未实施“金税三期工程”的地区,MBB1和MBB2的估计系数分别在1%和5%的水平上显著为负。表8报告了研发操纵对银行贷款期限结构的影响在不同税收征管能力情况下的异质性结果,所反映的结论与表7类似。综合而言,仅在税收征管能力较弱的情况下,研发操纵对银行贷款率以及银行贷款期限结构才会产生显著的负向影响,再次印证了理论假说2。

(三)稳健性检验

考虑到本文是根据经验法则定义的研发操纵区间,如此形成的未进行研发操纵的企业(反事实组)具有不同的研发投入强度。正如图1所示,企业研发投入强度呈现出非正态的分布。那么,潜在的极端值可能对估计结果造成很大的影响。我们剔除企业研发投入强度小于1%或大于8%的样本后重新回归,结果报告于表9。很显然,本文的基本结论并未受到潜在极端观测值的影响,保持了稳健。

五、结论与政策启示

本文研究结论表明,在《高新技术企业认定管理办法》所规定的“门槛”条件以及高新技术企业资格所带来减税激励下,样本企业中存在明显的研发操纵现象,即研发投入占销售收入比重的分布在《认定办法》规定的“门槛”右侧微小区间存在聚集;研发企业研发操纵会降低企业的银行贷款率以及中长期贷款比重。相对于国企而言,研发操纵现象对民营企业银行债务契约的影响更为明显;同时,企业所在城市的税收征管能力越高,研发操纵对银行债务契约的影响越明显。

高新技术企业认定以及税收优惠政策的本意是激励企业加大研发投入,提升创新水平。然而现行的政策执行结果并未完全激励企业增加真实研发投入,反而引发了企业在减税激励下的进行研发操纵的机会主义行为,这显然不利于政策目标的实现。同时,对于企业而言,研发操纵行为所带来诸如银行债务契约变化,则容易被忽视。随着监察力度的提高,企业经营风险也会增加。据此,本文提出如下政策建议:首先,强化对高新技术企业认定资质的审查,对于有研发操纵风险的企业建立预警机制,重点审查是否存在研发费用虚增问题,同时提高查处惩罚力度,以此提高企业研发操纵的机会成本;其次,加强“银税合作”,政策上引导企业提高会计信息质量,减少会计科目操纵,依法纳税,在提高纳税信用的情况下获得更多的银行贷款。

注 释:

《认定办法》规定的门槛指标是“研发投入占销售收入比重”,理论上企业也可能通过操纵销售收入来达到门槛,但企业通过操纵研发投入这一会计科目达到法定门槛的成本远低于操纵销售收入。操纵销售收入还会提高税收成本,与减税的目的相悖。

上市公司年报未披露高新技术产品(服务)的销售收入,研发人员数量从2015年才开始披露,因此,本文关注的是上市公司对研发投入的操纵行为。

销售收入小于5000万的观测数很少,并且按研发投入强度6%的“门槛”,其中符合研发操纵定义的企业更少,因此本文仅检验销售收入大于5000万公司的研发操纵现象及其对银行债务契约的影响。

“金税三期工程”是我国利用大数据、云计算等信息技术提高税收征管能力的重大工程,于2014年开始在部分省市试点运行,然后在其他地区逐步推广。

参考文献:

[1] Ayers B C, Laplante S K, McGuire S T. Credit ratings and taxes: The effect of book–tax differences on ratings changes[J].Contemporary Accounting Research, 2010, 27(2):359-402.

[2] Bhojraj S , Hribar P , Picconi M , et al. Making Sense of Cents: An Examination of Firms That Marginally Miss or Beat Analyst Forecasts[J]. Journal of Finance, 2009, 64(5):2361-2388.

[3] Dyreng S D, Hanlon M, Maydew E L. Long‐run corporate tax avoidance[J]. The accounting review, 2008, 83(1): 61-82.

[4] Hasan I, Hoi C K S, Wu Q, et al. Beauty is in the eye of the beholder: The effect of corporate tax avoidance on the cost of bank loans[J]. Journal of Financial Economics, 2014,113(1): 109-130.

[5] Lisowsky P.,Mescall D.,Novack G.,Pittman J. The Importance of Tax Aggressiveness toCorporate Borrowing Costs[R].Working Paper. University of Illinois,Urbana-Champaign,IL,2012.

[6] Wilson R J. An examination of corporate tax shelter participants[J].The Accounting Review, 2009, 84(3): 969-999.

[7] 安同良,周紹东,皮建才.补贴对中国企业自主创新的激励效应[J].经济研究,2009,(10):87-98,120.

[8] 陈冬,孔墨奇,王红建.投我以桃,报之以李:经济周期与国企避税[J].管理世界,2016,(5):46-63.

[9] 樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020,(5):51-55.

[10] 后青松,袁建国,张鹏.企业避税行为影响其银行债务契约吗——基于A股上市公司的考察[J].南开管理评论,2016,19(4):122-134.

[11] 贺亚楠,张信东,郝盼盼.海归高管专业背景与R&D操纵的检验[J].财经问题研究,2019,(3):60-67.

[12] 刘思岑.高新技术企业政府扶持资金管理运作现状及优化路径分析[J].财经界:学术版,2016,(27):348,356.2016.

[13] 谭青,高梦滢.企业研发投入,所得税税收优惠与企业价值——基于杭州市上市企业的实证分析[J].杭州电子科技大学学报(社会科学版),2019,(4):9-15.

[14] 万源星,许永斌.高新认定办法、研发操纵与企业技术创新效率[J].科研管理,2019,40(4):57-65.

[15] 吴延兵.国有企业双重效率损失研究[J].经济研究,2012,(3):15-27.

[16] 杨国超,刘静.减税激励、研发操纵研发绩效[J].管理世界, 2017,(8):110-111.

[17] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9-21.

[18] 张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术,征税能力与企业逃税[J].经济研究,2020,(3):118-134.