商业智能技术在融资性贸易审计中的应用

2021-08-23王强

王强

[摘要]大数据应用遍布各个行业领域,大数据审计已成为审计转型升级的必然趋势。应用大数据技术,可提升审计工作成效,更好地为企业可持续高质量发展保驾护航。作为一种便捷高效的大数据技术,商业智能技术能够进行数据收集、分析和决策,完成审计线索的查证。本文以Microsoft Power BI工具为例,从审计实践角度阐述了商业智能技术在融资性贸易审计领域的具体应用。

[关键词]内部审计 融资性贸易 大数据 商业智能

一、引言

加快数字化和工业化深度融合是能源行业实现高质量发展的重要途径和必然选择。处于集团转型升级的关键时刻,中国石油化工集团公司审计部也逐渐由传统审计向数字化、网络化和智能化审计突破。集团公司物资采购、生产建设、经营管理和产品销售等各项业务数据都已经进入各类信息系统,充分利用业务信息系统和庞大的数据资源,构建数据集市,建立涵盖油气和新能源、炼油和销售、化工和材料、资本金融和支持等主要业务领域的“审计中间表”,是中国石化数字化审计转型的大势所趋。

数据分析是大数据审计的基础,审计人员全覆盖审查被审计主体的所有相关数据,通过数据之间的相关性,进行逻辑推理和判断,从而找到规律。基于大型数据库或数据仓库的审计数据挖掘技术分析构成智能审计的核心。数据分析是审计人员的一项专业技能,学会使用数据分析工具是具备数据分析能力的必要条件。商业智能利用数据挖掘技术,可以开发独立的智能审计平台,实现审计数据的多维分析,揭示数据中蕴藏的逻辑关系,辅助审计人员发现审计线索,提供查证思路,并作出相应的审计决策。商业智能在审计数据分析领域作用更加广泛,发挥着越来越重要的作用。

商业智能(Business Intelligence,简称BI),是指利用现代数据仓库技术、线上分析处理技术、数据挖掘和数据展现技术进行数据分析,为企业决策者提供决策支持,从而实现商业价值。商业智能是对商业信息的搜集、管理和分析的过程,目的是使企业各级决策者获得知识或洞察力,促使其做出对企业更有利的决策。商业智能一般由数据仓库、联机分析处理、数据挖掘、数据备份和恢复等部分组成。商业智能的实现涉及软件、硬件、咨询服务及应用,其基本体系结构包括数据仓库、联机分析处理(OLAP)和数据挖掘三个部分。目前,商业智能最常见的五种形式为:仪表板、企业报告、OLAP分析、预测分析和通知警报。目前国内市场主流的商业智能软件包括Power BI、Tableau、Moojnn等。

二、商业智能工具Power BI介绍

2015年,Microsoft公司发布了数据可视化和自助式分析产品Power BI。Power BI是目前学习路径最短、成交最高的数据分析工具。自问世以来,在各行业得到了广泛的推广和应用。审计数据分析人员应用Power BI可以在数据分析和可视化展示方面取得良好效果,大幅提升工作效率。

Power BI具有以下优势:一是数据源支持丰富。Power BI支持多种数据源,包括Excel数据、文本数据、Web数据以及各种类型数据库数据(Oracle/Access/SQL Server/MySQL/PostgreSQL/IBM DB2等),通过Power Query模块可以完成数据整理、编辑等工作。二是操作界面友好。Power BI是一款图形操作界面的桌面应用,与Office办公软件同源同类,操作简便。三是数据模型和计算能力强大。通过表与表关键字联接,Power BI实现了多个维度表联动关系;使用DAX语言实现内部的查询与计算。四是可视化功能强大。Power BI提供了丰富的图表可视化对象,如卡片图、表格、树状图、条形图、线图、饼图、散点图、地图等,配合丰富的选项及交互特性,可以实现良好的可视化效果;微软公司的AppSource提供了250多个第三方可视化对象,可以按需加载到Power BI Desktop中,增强其可视化能力;支持R和Python变速器,为其提供了扩展接口,可以在数据整理及可视化过程中引入R或Python脚本。五是支持云共享与协作。可以将完成的可视化报表发布到Power BI云服务,从而实现共享与协作。数据分析流程如图1所示。

三、Power BI审计应用案例

国有企业融资成本低,具有经营业绩指标增长和绩效考核方面的压力,倾向于对融资难、融资成本高昂的民营企业开展融资性贸易。融资性贸易给国有企业带来了巨大的经营风险和经济损失,国资委印发的《中央企业违规经营投资责任追究实施办法(试行)》明确规定,对违反规定开展融资性贸易业务或“空转”“走单”等虚假贸易业务要追究责任。基于ERP开发报表清单、销售毛利表、供应商、销售客户等数据,应用Power BI数据清洗、编辑、分析和可视化模块,能够有效甄别出具有融资性贸易特点的交易记录和购销合同,为确定审计线索提供数据支撑。

A化工销售公司是中石化直属法人机构,是国内外业务的主要操作平台,主要从事化工产品国际贸易,业务类型包括系统内企业保供、系统内资源进出口、系统外经营以及第三国贸易等,主要经营产品有甲醇、乙二醇、对二甲苯和纯苯等。根据中石化审计部2021年的审计计划,对该公司进行经济责任审计。审计重点内容为该公司2016—2020年间化工产品交易过程中是否存在空转走单或融资性贸易风险事件。

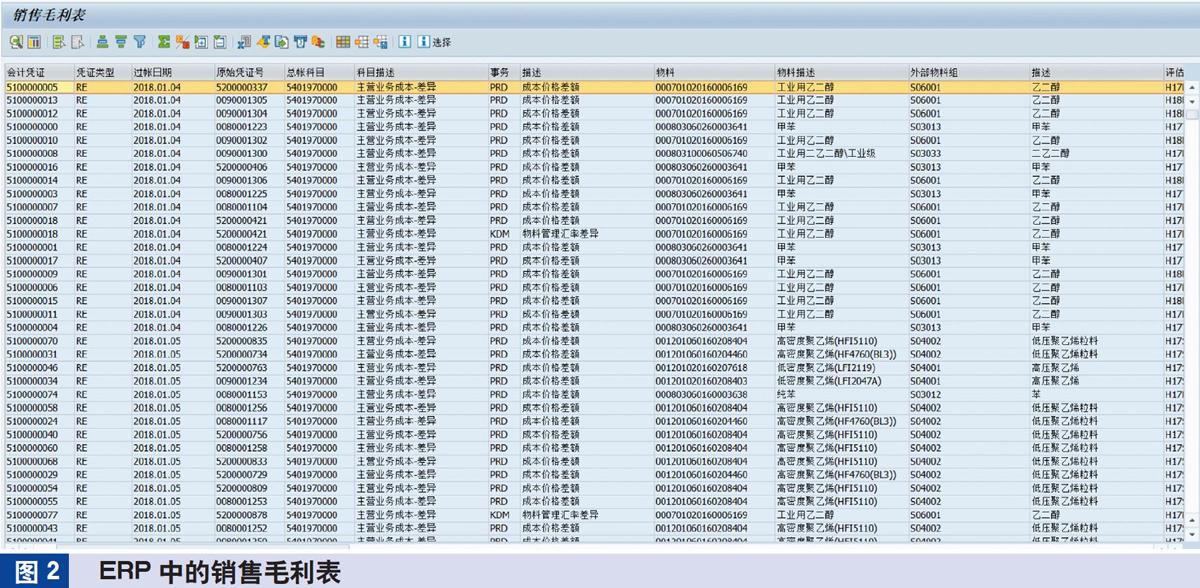

1.数据预处理。A化工销售公司采用ERP系统进行公司交易数据的统计汇总。首先从ERP系统中查询所需数据,如图2所示。

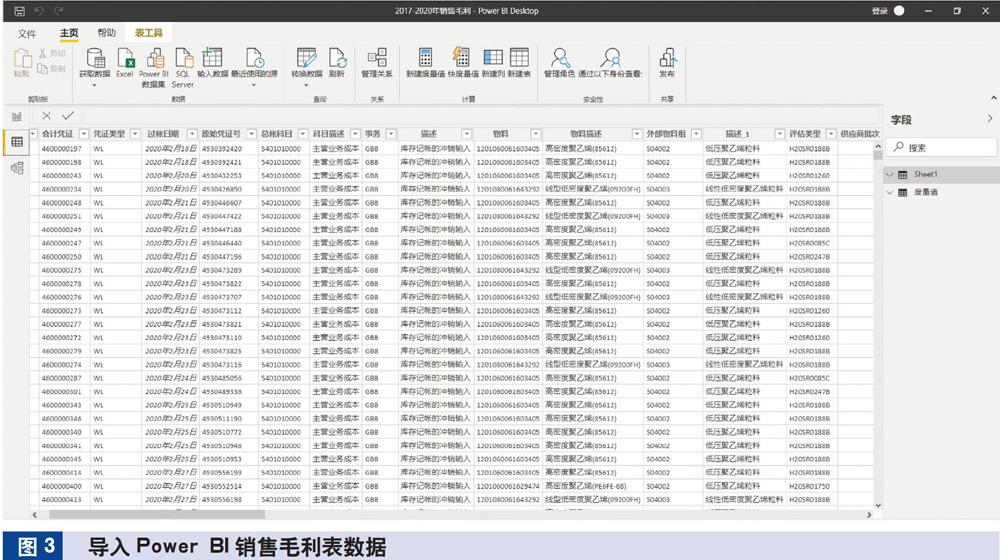

通过Power Query,获取导出的數据;使用Power Pivot对数据进行加载、清洗和编辑,删除不需要的数据和字段,并建立相应的列,如图3所示。

当数据量很大且需要导入很多表格时,往往需要建立各个表格之间的逻辑关系,Power BI可以轻松选择相互关系的表和列。如图4所示,建立“客户名称—销售客户”“供应商—供应商名称”等逻辑关系,以确定销售和采购之间的表间关系。

2.数据模型建立。完成数据预处理后,需要分别建立主营业务收入模型、主营业务成本模型、主营产品经营量模型和销售毛利模型,建立度量值Data Analysis Expressions(简称DAX)。DAX计算功能强大、应用灵活,Power BI通过度量值对数据进行计算和分析。销售毛利计算公式及DAX公式,如下所示:

3.数据可视化。如图5和图6所示,A化工销售公司2016—2020年的主营业务收入为1105.77亿元,主营业务成本为1101.94亿元,毛利润为3.82亿元,销售毛利率为0.35%。按毛利润金额大小排序为甲醇、工业用乙二醇、石油混合二甲苯等,按成本多少排序为石油对二甲苯、工业用乙二醇、石脑油、甲醇等。从图中可以看出,有多笔订单毛利率很低,存在融资性贸易的嫌疑。

4.融资性贸易线索查证。毛利率分析是查证融资性贸易的重要突破点之一,通过Power BI计算出同一类产品相同交易对手的销售毛利率进行比较,一般毛利率低于平均毛利率则可能为融资性贸易。融资性贸易的显著特点是采购销售合同签订地点、交易量一致,签订日期非常接近,且供应商和客户实际上为同一控制人。因此,对毛利率低的交易,匹配采购台账和销售台账,找出采购和销售数量相同的业务,关注合同签订地点、时间、金额和交易上下游链条的实际控制人。

首先,筛选出低于平均毛利率的交易订单。设置的筛选条件为:0<毛利率<0.35%。使用Power BI的矩阵表格和筛选器功能,经过分析如图7所示,可以得知:2017—2020年符合条件的交易量为1060笔,平均毛利率为0.14%。这些交易记录具有毛利率低的特征,需要进一步穿透,继续寻找存在融资性贸易的线索。

通过对这1060笔交易进行进一步分析,查看交易链条上客户与供应商之间是否存在同一实际控制人。经过查证分析,得到以下线索:2018年2月24日,A化工销售公司商谈了一单丙烷的背靠背业务,以采购价格593美元/吨、采购合同总价29,650,000美元从B公司采购50,000吨丙烷,并以销售单价594美元/吨、采购合同总价29,700,000美元再出售給B公司,实现毛利50,000美元,毛利率0.16%。合同付款方式为:销售合同提单日后90天远期信用证、采购合同提单日后30天远期信用证,如图8所示。上述贸易中,上游供应商B公司和下游客户C公司同属于某石油化工集团;A化工销售公司没有参与实物流操作,经营利润率较低,且提供了60天的资金支持,存在增加经营规模和收入、变相融资的嫌疑。

四、结论

中国石化审计目前已由现场审计为主向以非现场审计为主转变,由传统审计向数字化、网络化和智能化审计转变,由“橄榄型”审计向“哑铃型”审计转变。在新时期审计工作中,数据分析的作用更加重要。融资性贸易具有毛利率异常、购销合同日期接近、购销双方存在关联关系等特点。商业智能分析工具Power BI具有强大的功能特性和适用性,可以有效地识别毛利率低于正常值的交易,同时能够匹配关联,可有效助力审计人员更好地甄别融资性贸易。

主要参考文献

[1]顾明.基于数据湖的内部持续审计模式探索[J].中国内部审计, 2021(3):63-65

[2]李虹钢.融资性贸易审计技巧[J].中国内部审计, 2018(9):42-45

[3]苏孜,宿洪艳.关联交易的内部审计监督[J].中国内部审计, 2021(2):49-50

[4]应里孟.数据式审计常用的数据分析方法[J].中国农业会计, 2011(9):14-15

[5]张玉卓.以数字化转型促进能源化工产业高质量发展[J].中国产经, 2021(2):58-60