企业社会责任对企业金融化的影响研究

——基于中国上市公司的经验证据

2021-08-04花冯涛

周 婷,花冯涛

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

随着经济不断的发展,人们越来越关注企业社会责任的话题,如食品公共卫生安全问题。企业履行相关责任并进行披露,向社会展示了一种良好的企业形象。企业逐渐重视社会责任履行情况披露,究其原因是企业履行社会责任涉及企业的各方利益,有利于企业存续和正常运转。实体产业是我国经济发展的命脉,但是随着经济金融化的发展,实业发展越来越偏离其主营业务。金融的本质功能在于服务实体经济,当金融发展超过合理界限,就会从促进经济增长转变为抑制经济增长。

一、文献综述与研究假设

企业社会责任从利益相关方角度考虑,最大限度地增进社会福利的意愿、行为与绩效。戈弗雷(Godfrey)认为企业社会责任具有一定的“声誉保险”作用。[1]政府是宏观调控市场运行的主体,企业履行相关责任政府会予以一定的税收优惠。员工是企业产品价值的创造者,企业履行了员工社会责任,员工将会回报企业,为企业带来核心竞争力。金融机构是企业获得融资的来源,若企业履行了金融机构的责任,能够获得更为优惠的融资条件。企业履行顾客社会责任,能够为企业带来稳定的营业收入。供应商是企业原材料的来源,企业履行了供应商社会责任,能够减少无形成本的浪费。可见,企业履行社会责任,将给外界营造企业的良好形象,有利于企业获得外界投资者的青睐。

德米尔(Demir)认为非金融企业通过金融资产投资的多样性组合方式来分散经营风险,从而提高企业的经营绩效。[2]企业在日常生产经营的过程中面临着产能过剩等压力时,会对其主营业务造成巨大的影响。邓超等指出股东价值最大化将加重企业对金融化的投资。[3]由于金融资产具有流动性好,回收期短等优点,当企业遭遇资金危机时,可以通过变现金融资产来缓解企业的财务困境。[4]孟庆斌等实证分析了企业履行社会责任是出于“声誉保险”作用,进一步促进企业金融资产投资。[5]管理层短期内为博得更好的名声,追求短期利润回报,转而投向金融资产。基于此,提出本文第一个假设(假设1): 企业社会责任与企业金融化之间呈显著的正相关关系,即企业社会责任越大,越促进企业金融化投资。

邓超等实证检验了企业金融资产持有比例与其主营业务利润率呈U形关系。[3]刘笃池等认为企业的金融化投资抑制了主营业务的全要素生产率。[6]杜勇等认为从总体上企业金融化将挤占实体企业。[7]企业的核心竞争力以及持久的创新力才是实体企业正常运转的内在动力,而金融投资只在短时期内改善企业的财务状况,从长时期来看企业金融投资将损害企业的长远发展。基于此,提出本文第二个假设(假设2): 企业金融化与企业创新之间呈显著的负相关关系,即企业投资金融资产将抑制企业创新发展。

二、研究设计

(一)样本选择与数据来源

本文采用 2008—2017年沪深两市A股上市公司作为初始研究样本,研究企业履行社会责任与企业金融化之间的关系。在初始样本的基础上,按照如下原则对数据进行了筛选: (1)剔除金融行业上市公司样本; (2)剔除上市情况异常公司(PT、ST 等); (3)剔除财务数据存在缺失值的上市公司样本。为了消除极端值的影响,本文对所有连续变量按1%和99%水平进行了winsorize处理。数据全部来自 CSMAR数据库,本文最终一共收集到12200个研究样本。另外,本文行业划分遵循中国证监会2012年发布的《上市公司行业分类指引》的门类代码划分的一级分类。

(二)变量定义

(1)fin(企业金融化) 借鉴杜勇等对企业金融化的定义,即(交易性金融资产+衍生金融资产+可供出售金融资产+发放贷款及垫款净额+投资性房地产)/总资产。

(2)csr(企业社会责任)从六个方面进行综合考量,借鉴符刚[8]等人的衡量方法,计算得出:

csr(企业社会责任)=(政府责任绩效+员工责任绩效+供应商责任绩效+顾客责任绩效+金融机构责任绩效+社会公益责任绩效)/6

(三)控制变量

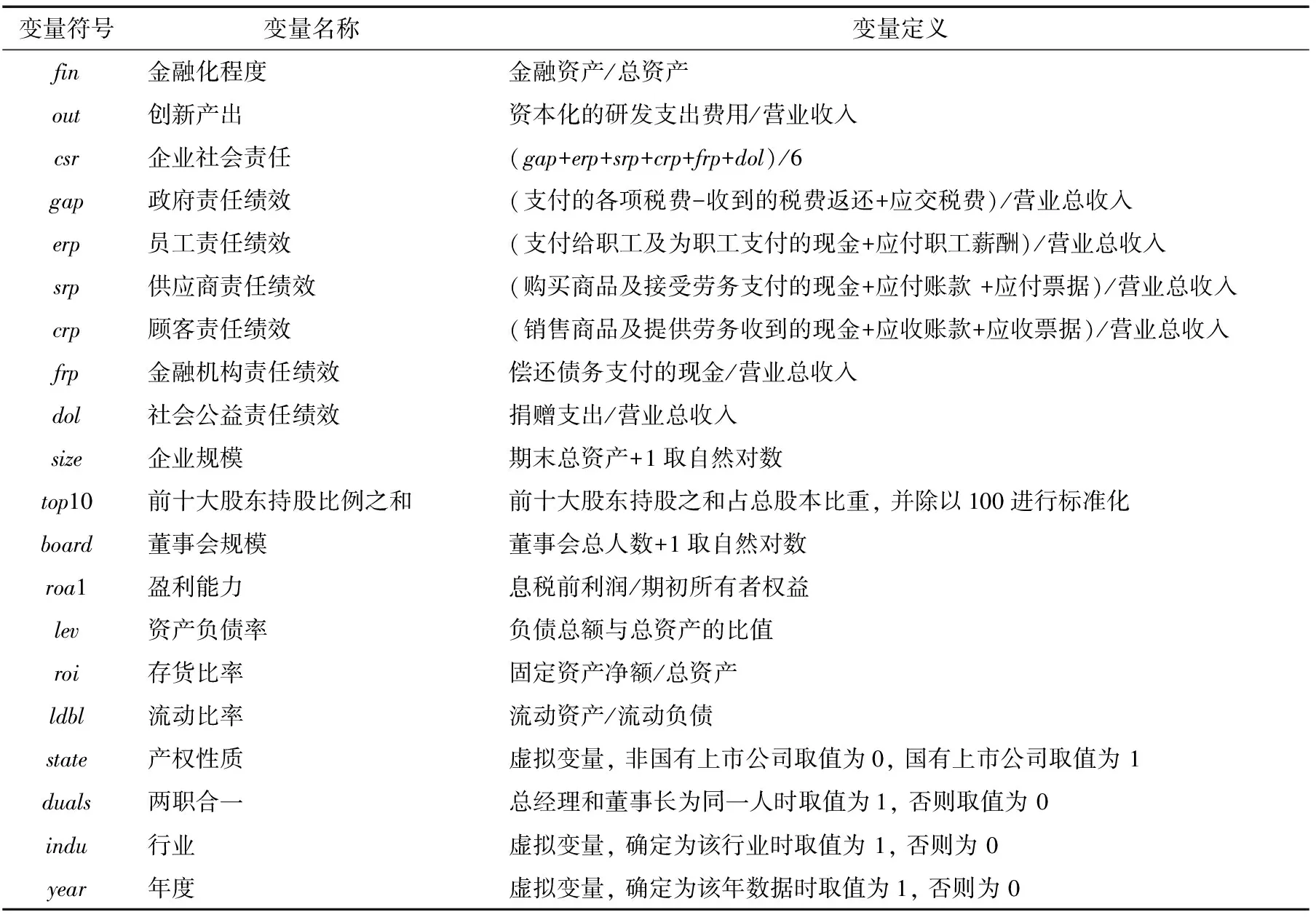

size(企业规模)、top10(前十大股东持股比例)、board(董事会规模)、roa1(盈利能力)、lev(资产负债率)、roi(存货比率)、ldbl(流动比率)、state(产权性质)、duals(两职合一),同时本文控制了企业的行业效应(indu)和年度效应(year),各变量具体定义见表1所示。

表1 主要变量定义

(四) 模型设计

finit=α0+α1csrit+α2sizeit+α3top10it+α4boardit+α5roa1it+α6levit+α7roiit+α8ldblit+α9dualit+α10stateit+∑year+∑indu+εit

(1)

outit=α0+α1finit+α2sizeit+α3top10it+α4boardit+α5roa1it+α6levit+α7roiit+α8ldblit+α9dualsit+α10stateit+∑year+∑indu+εit

(2)

模型(1)企业社会责任的系数衡量了社会责任履行对企业金融化投资程度的影响。显著为负表明企业履行社会责任,是为了向公众展示企业的良好道德形象,考虑企业的长远发展,即企业不会考虑短期投资,抑制企业的金融化; 显著为正说明企业履行社会责任是为了积累名声,进行短期金融资产投资,进一步加强企业的金融化投资,企业履行社会责任表现越好将越促进金融化投资。模型(2)为企业金融化对企业创新的影响。当α1为负时,说明企业金融化抑制企业创新; 若α1为正,说明企业金融化将促进企业创新。

三、实证研究与分析

(一)描述性统计

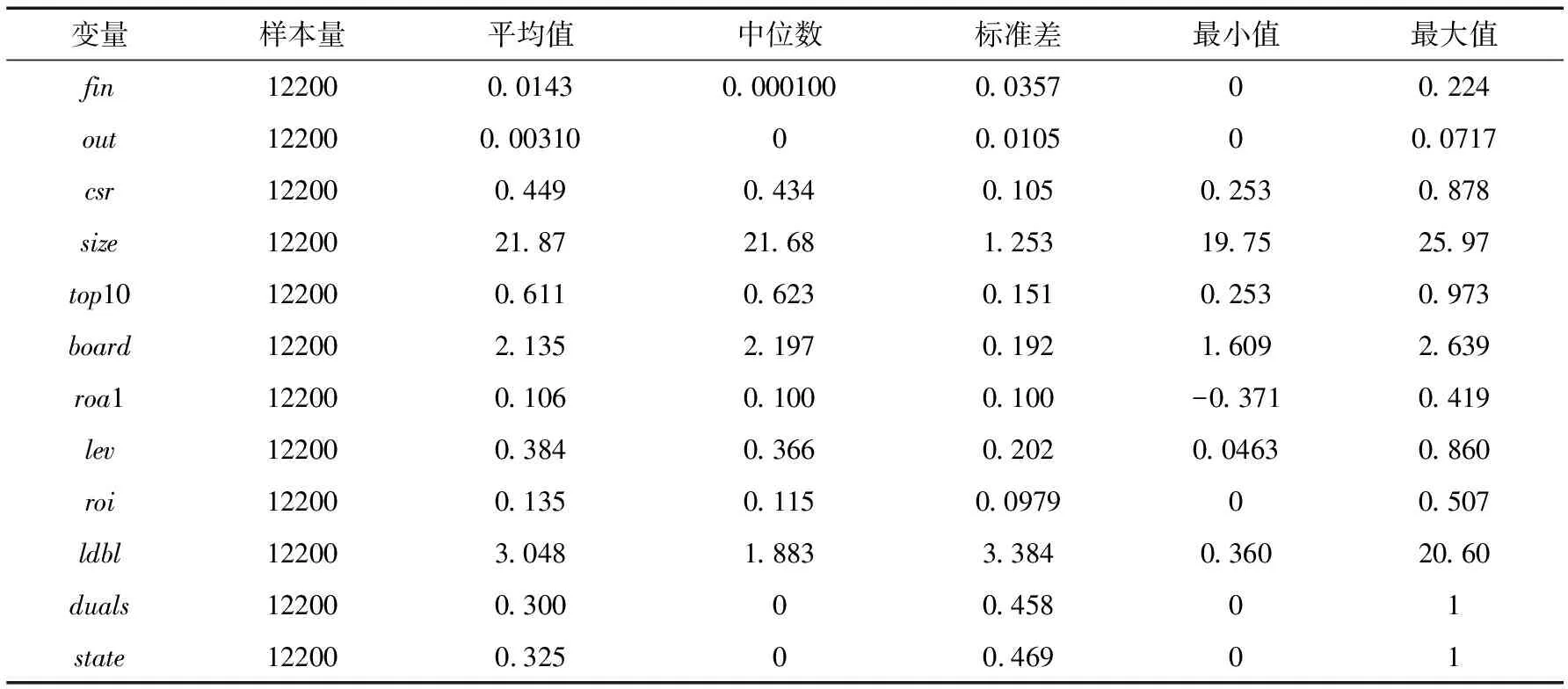

表2列示了变量的描述性统计结果。由表2可知,企业金融化的均值为1.43%,说明上市公司持有金融资产较少。最小值为0,最大值为0.224,不同企业的持有金融资产程度差异较大。企业社会责任的平均值为0.449,我国上市公司的社会责任履行情况整体较好,但最小值与最大值相差较大,企业需引起重视。产权性质均值为0.32,说明企业中32%是国有企业。另外,检验发现变量之间不存在多重共线性。

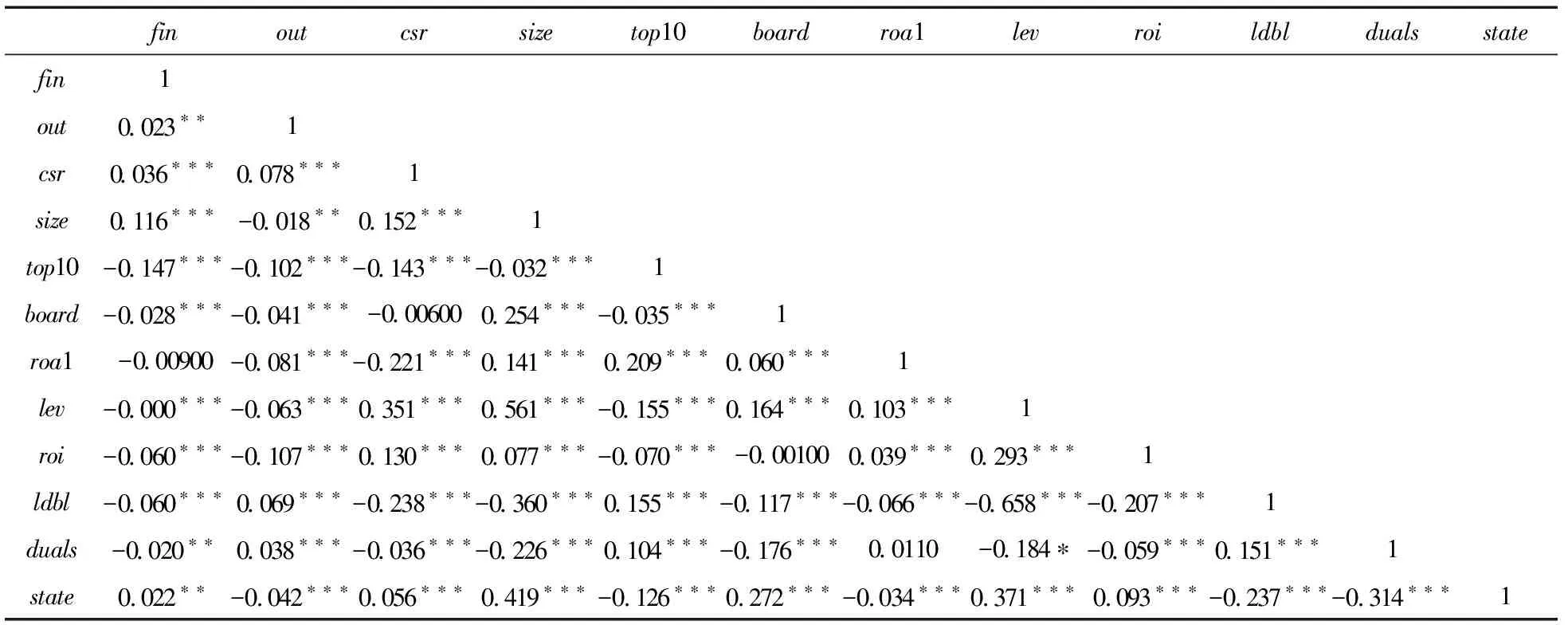

表3显示了主要变量的相关性关系,由表3可知,本文的解释变量企业社会责任与被解释变量金融化之间的相关系数为0.034,在1%的水平下是显著的,表明企业社会责任履行将促进企业金融化,初步得出假设1成立。但是变量之间的关系需要通过多元回归分析来检验。

表2 描述性统计

表3 相关性检验

(二)企业社会责任与企业金融化

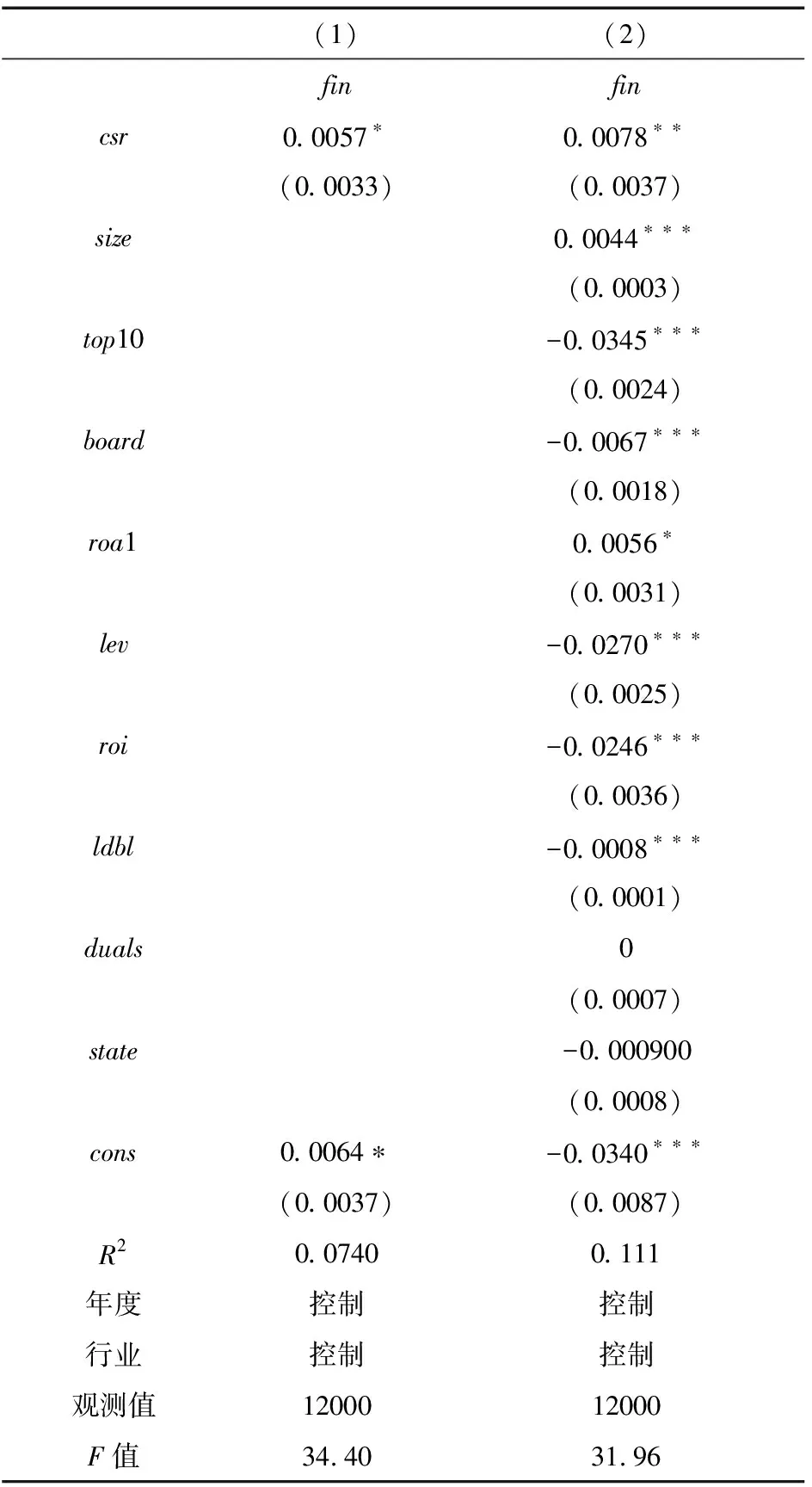

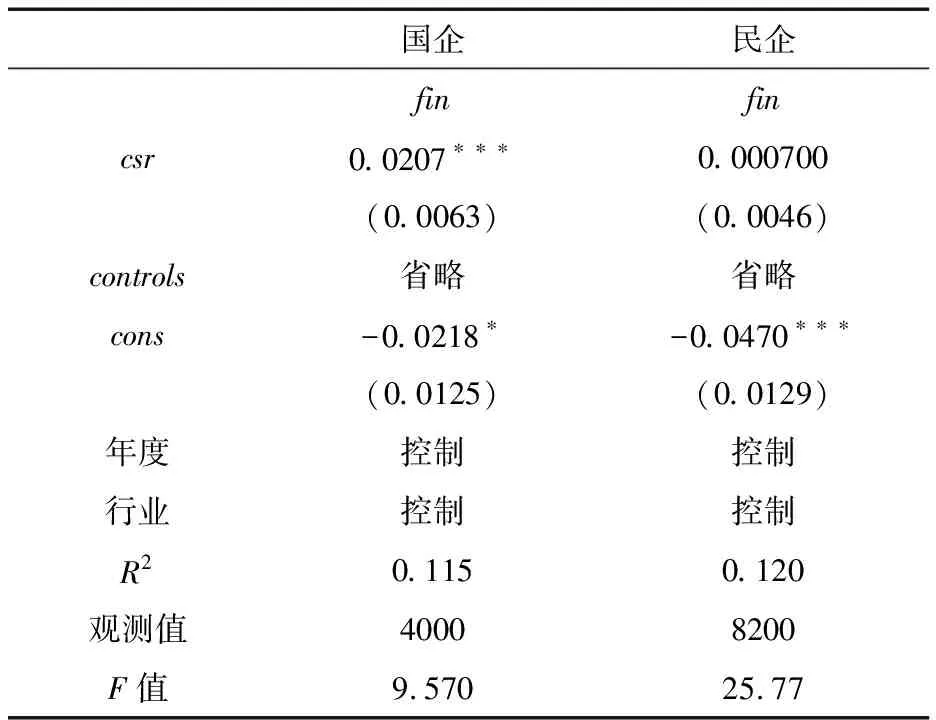

表4是企业社会责任与企业金融化的多元回归线性结果,在(1)中,企业社会责任与企业金融化的回归系数为0.0057,在1%的水平上是显著的,表明了企业履行社会责任促进企业金融化。在(2)中控制相关变量之后,企业社会责任与企业金融化系数为0.0078,在5%的水平上依然是显著的,表明结论依然成立,即假设1成立。表5为企业社会责任与企业金融化在区分产权性质情况下的回归结果,国有企业的企业社会责任的回归系数为0.0207,在1%的水平上是显著正相关的; 民营企业的企业社会责任系数为正但是不显著。以上检验结果表明,相较于民营企业,国有企业社会责任的履行对金融化的促进作用较强。

表4 企业社会责任与企业金融化回归结果

与企业发展密切的利益相关方为员工、顾客、金融机构和政府,下面从四大细分指标员工责任绩效(erp)、顾客责任绩效(crp)、金融机构责任绩效(frp)和政府责任绩效(gap)来进一步研究对企业金融化的影响。由表6可知员工社会责任绩效与企业金融化之间的相关系数0.0116,在5%的水平上是显著的,表明企业履行员工社会责任将促进企业金融化投资。由于企业履行了对员工权益的保护责任,向社会公众传递了对待职工的态度,将产生较好的声誉形象,为企业的外部投资者提供了相对较好的参考价值,企业易获得外部投资者的资金。企业面临着原材料等成本价格上升,主营业务的投资回报的期限较长,实体企业亦面临着利润下滑等问题,企业高管需要完成股东的业绩要求,企业将会用所获得的资金用于购买流动性较强、投资回报率高的金融资产,来促进企业金融化投资。顾客社会责任绩效与企业金融化的回归系数为-0.0030,在5%的水平上显著,表明企业履行顾客社会责任将抑制企业金融化,企业履行了对顾客的社会责任将有助于向社会公众展示企业日常业务的质量,同时也向公众展示了在经济金融化的时代,企业聚焦于日常业务经营,说明企业发展盈利能力较好,实现企业利润不需要通过投资金融资产来维持企业的资金需求,即企业履行顾客社会责任将抑制企业金融化投资。金融机构责任绩效与企业金融化的相关系数为0.0041,在1%的水平上显著,表明企业履行金融机构的社会责任将促进企业金融化投资。政府责任绩效与企业金融化的相关系数为0.0191,在1%的水平上显著,说明企业履行政府责任信息的披露将促进企业金融化投资,企业履行了纳税责任,缴纳了税款,为政府的税收做出了贡献,政府考虑到企业应尽的责任,将在一定程度范围内给予税收优惠政策,企业获得一定的税费减免,用于购买金融资产,提高了企业持有金融资产的比例。

表5 企业社会责任与企业金融化在产权性质不同情况下的回归结果

表6 四大细分指标与企业金融化的回归结果

(三)企业金融化与企业创新

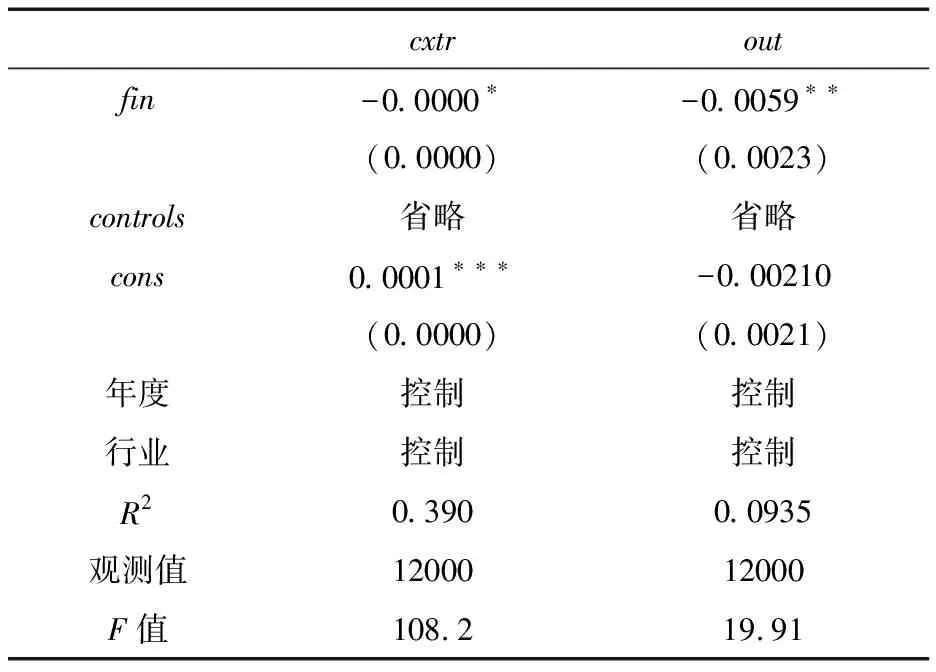

表7考察企业金融化对企业创新的经济影响,从两个方面来进行测算,即从投入和产出两个方面进行研究。创新投入(cxtr)通过用研发支出总额与总资产之比来衡量,创新产出(out)用资本化的研发支出费用与营业收入之比来衡量。企业金融化对创新投入的系数为负,且在1%的水平上是显著的。创新产出的系数也为负,且在5%的水平上是显著的,得出随着企业金融化水平的上升,会显著抑制企业的创新,即假设2成立。

表7 企业金融化与创新

四、稳健性检验

(一)更换被解释变量

为保证相关结果的严谨性,采用金融资产占总资产的绝对数额进行回归分析。即采用ln(金融资产+1)进行被解释变量替换,代入模型(1)和模型(2)检验,模型的显著性依然成立。

(二)更换解释变量

根据润灵环球数据库的社会责任评分,该数据社会责任评分越高,企业履行社会责任越好。将其代入模型(1)中进行回归分析,结论依然不变。替换相关的控制变量,结论依然稳健。

五、结论与启示

当前中国经济正处于转型的关键时期,实体产业利润率不断下滑,资金进入房地产等高收益率的行业,产生了“脱实向虚”的现象,如何引导资金回归实体企业意义重大。本文选取2008—2017年沪深A股上市公司的数据,从履行企业社会责任出发,检验社会责任对企业金融化的影响。实证发现,企业履行社会责任对企业金融化产生重要的影响,即企业社会责任与企业金融化呈显著的正向关系,区分产权性质后,发现在国有企业中正向作用更显著。选取社会责任细分指标,实证发现员工责任绩效、政府责任绩效、金融机构责任绩效与企业金融化呈显著的正向关系,即促进企业的金融化; 顾客责任绩效与企业金融化呈显著的负向作用,即抑制企业金融化。最后本文研究了企业金融化的经济后果,发现企业金融化与企业创新呈显著的负向作用,即金融化抑制企业的创新。

本文研究有利于相关监管部门对企业社会责任履行的实质进行监督,加强企业的社会责任的信息披露,防范过度金融化; 重视企业社会责任履行与产业转型升级相结合,有利于优化企业结构,加强内部治理,坚持金融服务实体的经济理念,保护中小企业投资者的利益,提升企业主营业务的盈利水平。加强企业创新能力,也是企业生存发展的需要。但是本文研究具有一定的局限性,对企业社会责任计量是根据财务数据而得,社会责任的衡量方式有所不同,存在差异; 对企业社会责任和金融化的研究,未来可从其他方向进行切入,进一步探究金融化的原因及后果。