基于DSGE模型的环境规制与中国宏观经济波动研究

2021-08-03陆文力

陆文力

摘 要:本文在动态随机一般均衡的框架下,构建了一个主要包含同质性家庭和异质性企业的小型经济模型,并在其中刻画针对企业排污问题的征税和收费两种环境规制政策,探讨征税政策下应对税率冲击、技术冲击时各宏观经济变量的动态反应,同时比较征税和收费两种政策下应对冲击时经济变量的不同表现。研究发现:征税政策下,税率提高能通过降低能源需求,减少污染型企业的生产活动并促进清洁型产品的消费来遏制环境污染;清洁型企业的技术进步对宏观经济的正向影响更大,但污染型企业的技术进步使得环境污染水平下降的幅度更大,持续的时间相对更长;面临税率/费率上升冲击时,征税政策使得经济波动更为剧烈,但控制环境污染的效果更为显著。

关键词:环境规制政策;污染治理;动态随机一般均衡

DOI:10.3969/j.issn.1003-9031.2021.06.003

中图分类号:F124.8文献标识码:A 文章编号:1003-9031(2021)06-0027-13

随着我国传统“粗放型”经济增长模式改革与绿色可持续发展的不断推进,有关环境规制方面的法律法规正在进一步完善。2014年4月,全国人大委员会审议通过了“史上最严”的《环境保护法》,对污染企业的监管与限制作出了严厉规定。2015年8月,新修订的《大气防治法》明确提出,对企业排放的SO2、NOX等污染气体实施协同控制。自2018年1月1日起,我国停止征收排污费,改为直接向污染物排放的相关企业征收环境税,污染物主要包括水污染物、大气污染物、固体污染物等。2018年12月1日,北京市十四届人大常委会议决定,将应税污染物统一按法定幅度的上限执行。环保税的正式开征标志着我国环境政策由“费”到“税”的重大转变,也将开启生态文明建设新阶段。2020年11月,“十四五”规划对生态文明建设提出新要求:大幅提高能源配置与利用效率,持续减少污染排放物,改善生态环境。为达成这一目标,环境规制政策的关键性不言而喻。与此同时,我国经济正迎来“换挡阶段”,从高速增长转向高质量发展,把握好稳增长和防风险的平衡对于实现该目标而言至关重要。环境规制通过何种传导渠道来解决环境污染物排放的问题?其又会对宏观经济运行产生怎样的影响?不同的环境规制政策是否存在不同的作用效果?对这些问题的解答将有助于了解环境规制政策背后的作用机制,以此制定合适的环境规制政策,解决环境污染问题的同时保障经济稳定发展。

一、文献综述

从理论层面来看,大部分学者对我国企业排污问题的环境规制探讨都集中在征税和收费两种政策上。杨朝飞(2010)指出征收排污税不仅是我国税收体制与国际接轨的重要措施,更是解决排污问题的根本出路。从税收政策的“中性原则”来看,其既能够有效形成减少企业排污的激励机制,又能从整体上不增强企业的税收负担。白宇飞和王冠群(2011)认为收费和征税都能使排放污染物造成的外部成本内在化,给予企业控制排污的动机。但从施行效率角度考虑,征税政策更具强制性和固定性,可以有效遏制拖缴欠缴现象的出现,并提供相对统一的标准,极大促进征收效率的提高。部分学者更为客观地评价了这两种政策。袁向华(2012)通过对比排污收费和征税两种政策在征收主体、执行力度以及与经济发展的关系等方面,发现两者各有所长。在征收主体以及使用资金方向上,排污收费更为明确;在执行力度上,排污征税更具有优势。宋德勇和石昶(2012)在包含外部性的古诺模型框架中对庇古税进行分析,指出环境规制问题由于环境友好行为的存在将变得更为复杂,对污染物排放征收较高的税负会造成福利损失。

近年来,学者们对环境规制问题的研究更多集中在实证层面。从单一环境规制政策研究来看,Heutel(2012)采用一个包含污染外部性的动态随机一般均衡(DSGE)真实商业周期模型来分析最优环境政策,认为排放碳税率和排放碳配额都是顺周期性的,具体表现为在衰退期间,碳税率和排放配额都降低。杨翱和刘纪显(2014)利用DSGE模型对征收碳税前后的产出和环境状况进行模拟,发现征收碳税可以同时实现经济增长与环境质量提高,且在减排目标合理的情况下,其在时间和强度上能显著促进环境质量的改善。Annicchiarico et al(2018)在一个具有排放上限和寡头垄断企业价格竞争的经济体中,研究了减少温室气体排放的经济效应,结果表明作为对逐步减排政策的回应,生产者倾向于通过收取更高的加价将更高的减排成本转移给家庭。

从环境规制政策的对比分析来看,朱军(2015)以污染治理的公共政策为核心变量,基于我国宏观经济数据构建了DSGE模型,并用数值模拟的方法比较许可证、庇古税和协议规则三种环境规制政策的治污效果,发现征税政策对于提升环境质量的持续时间长达30年,影响效应相当大。当面对经济系统的不确定波动增加时,许可证制度下的社会福利会增加。Dissou & Karnizova (2016) 构建了一个混合不同污染排放强度的DSGE模型,比较在能源部门的生产冲击下碳税制度和许可证制度的具体表现,研究结果表明许可证制度能使经济表现更为平缓,但它比碳税制度的福利损失要大。张涛和任保平(2019)在宏观经济不确定的情况下,比较分析了限额交易制度和碳税制度对于环境治理的优劣状况,认为碳税制度始终优于限额交易制度,其能明显增加消费者福利,显著改善环境质量。但在限额交易制度下,公共减排政策的实施会更为有效。

此外,有一些学者关注环境规制政策下各类冲击对我国宏观经济变量的动态影响。郑丽琳和朱启贵(2012)通过构建包含环境约束的DSGE模型来分析环保技术冲击对宏观经济变量的影响,发现环保技术进步对经济具有间接的促进作用,而对污染物排放具有直接的抑制作用,其减排效应只在短期显著,对全球污染存量的影响十分微弱。Annicchiarico & Dio (2015) 构建体现污染物排放和环境政策的新凯恩斯模型,分析了环境政策规则在经济不确定性下的表现,发现价格粘性在形成排放监管的效果方面发挥着重要作用,当价格刚性程度较高时,排放强度目标制度可能会产生更大的宏观经济波动。邹乐欢等(2020)基于厂商异质性构建6个部门DSGE模型進行数值模拟,分析了环保技术和环境税冲击对产出的影响,结果表明相对于环境税冲击而言,环保技术冲击对产出的正向影响更大。

上述研究已较为全面地分析了各类环境规制政策的优劣以及影响结果,但总体上看,环保制度问题研究中纳入异质性企业的文献并不多见,同时也尚未对政策制度的作用机制进行过深入分析。基于此,本文构建包含异质性企业的DSGE模型,并在模型中刻画了针对企业排污问题的征税和收费两种政策,探讨征税政策下应对税率冲击、技术冲击时各宏观经济变量的动态反应与传导机制,同时系统比较征税和收费两种政策下应对冲击时经济变量的不同表现与福利损失结果差异。

二、模型构建

考虑一个主要由同质性家庭和异质性企业两部门构成的经济体。企业根据生产要素的不同而分为清洁型企业和污染型企业,分别生产清洁型产品和污染型产品,由家庭同时购买和消费这两种产品。

(一)家庭

代表性家庭通过消费产品以及享受闲暇和自然环境来使自身效用最大化,其效用函数可表示为:

综上所述,整个经济体的均衡取决于Ct,Cct,Cpt,Lt,Lct,Lpt,It,Ict,Ipt,Kct,Kpt,ACct,ACpt,Yt,Yct,Ypt,Pt,Pct,Ppt,Pet,?仔,Wt,Rt,Et,EMt,PLt共26个内生变量。在征税政策下,对应式(4)-(22),(25)-(31)共26个相互独立的约束方程;在收费政策下,对应式(4)-(20),(23)-(31)共26个相互独立的约束方程。此外,模型中包含Act,Apt,?子xt,?子ct共4个外生冲击,分别对应于(32)-(35)共4个一阶自回归过程。

三、参数校准

需要校准的参数一共包含三类,决定家庭偏好的参数、衡量企业生产过程的参数以及冲击和政策规则参数。

对于家庭消费偏好参数,将清洁型消费品和污染型消费品在总消费品中占据的份额n设定为0.5,两者之间的常替代弹性?姿设定为1。对于家庭效用函数参数,本文参照连飞(2016)在价格型货币规则下基于中国现实经济数据的估计,将家庭消费跨期替代弹性的倒数?滓c设定为1.2。参考邹乐欢等(2019)、Pan et al(2020)的研究,本文将劳动供给弹性的倒数?滓l和能源供给弹性的倒数?滓e分别设定为1、1.5。同时,为了使得稳态时劳动供给占据总时间禀赋的1/3,以对应于每天8小时的工作时间,本文将家庭提供劳动所产生负效用的权重?浊校准为6.5090。此外,本文设定稳态时名义利率R=1.0075,对应于3%的年利率①,并根据?茁=1/R将家庭贴现系数校准为0.9926。

对于企业生产函数参数,参考梁洁等(2014)、张涛和任保平(2019)的估算结果,将清洁型企业资本份额?琢c设定为0.5;参照Pan et al(2020)的估测, 将污染型企业资本份额?琢p设定为0.3,并将参数?淄校准为0.3使得污染型企业劳动份额(1-?淄)(1-?琢)接近0.5。对于资本季度折旧率?啄k,借鉴孙宁华和江学迪(2012)的估计,校准为0.025。对于资本调整成本参数?酌k,参照一般文献设定为10。针对污染型企业在生产过程中使用能源后排放的污染物,参照Pan et al(2020)的设定,将排污系数?兹设为0.6,整个生态环境中污染存量的折旧率?啄pl设为0.005。

对于政策规则参数,参照连飞(2016)对价格型货币规则的估计,将名义利率的持续性参数?籽r设定为0.95,通货膨胀率和总产出的货币规则系数?籽?仔、?籽y分别设定为0.82、0.32。对于外部随机冲击的自相关系数,参考郑丽琳和朱启贵(2012)、朱军(2015)、邹乐欢等(2019)的研究估计结果,将技术冲击的自相关系数设定为0.9,稅率和费率冲击的自相关系数设定为0.65、0.47。上述各冲击的标准误均设为1%。

四、征税政策下脉冲响应分析

对模型进行参数校准后,下面进行征税政策下应对外部正向冲击时主要宏观经济变量的脉冲响应分析。图1和图2分别展示了面对税率冲击和技术冲击时各经济变量的动态变化。

(一)税率冲击

首先考察征税政策下原始所适税率上升的影响。如图1所示,遭遇税率1%的正向冲击后,能源需求在第1期偏离的稳态值最远,受到影响最大。能源消耗的急剧下降通过(14)式传导至产出部门,引致了总产出的大幅降低,从而致使其他宏观经济变量(总消费、总投资、劳动时间)随之下降,第10期后才恢复至均衡水平。此外,环境污染状况明显持续下降,直至第10期左右才趋于平缓,并能基本保持下降后的状态,表明征税政策下,税率提升能通过降低能源需求来有效遏制环境污染,提升环境质量。

具体而言,税率提高1%后,污染型企业直面负向影响,呈现收缩状态,其产出水平、投资和劳动时间均下滑。产出水平的下降导致家庭对污染型产品的消费减少,从而转向对作为其不完全替代品的清洁型产品进行消费,同时污染型企业部门的投资和劳动力向清洁型企业转移,引致了清洁型企业部门的短暂扩张,其消费、产出、投资和劳动力在期初都明显上升。这表明税率提升后能促进清洁型产品消费,减少污染型产品的生产活动,给环境带来积极影响。但清洁型部门的扩张无法完全抵消污染型部门的收缩,税率冲击仍挤出了部分产出与投资,故而整体经济依旧呈下行状态。

(二)技术冲击

其次考察征税政策下企业技术进步的影响。如图2上半部分所示,面对清洁型企业技术正向冲击,清洁型部门在期初扩张,污染型部门的劳动力和投资部分向清洁型部门转移。清洁型企业的技术进步致使清洁型产品产量大幅增加,偏离稳态程度达到了0.025%,由此推高了清洁型产品的消费,故而污染型产品消费被部门挤出,从而使得其生产需求下降。生产需求的降低又致使能源消费在期初小幅下降,导致了环境污染水平逐渐降低。总体而言,清洁型产品的消费增加能抵消污染型产品的需求下降,因此消费总量呈上升状态。清洁型企业技术进步提高了总产出水平,吸引了更多投资,并使得对劳动力的需求出现小幅降低。

图2下半部分展示了污染型企业技术进步后主要经济变量的动态变化。分部门来看,污染型企业的技术正向冲击使得污染型部门在期初扩张,清洁型部门在期初收缩。值得注意的是,尽管此时污染型部门生产的污染型产品大幅增加,但由于技术水平的进步,其对能源的消费需求仍呈现小幅下降状态,同样导致了环境污染水平的降低。整体经济部门的影响与面对清洁型企业技术冲击时大致相同,故而不再赘述。

对比清洁型企业与污染型企业的技术冲击脉冲响应曲线可知,清洁型企业的技术进步对清洁型部门产出、消费和投资的正向影响要大于污染型企业技术进步对污染型部门产出、消费和投资的正向影响。两种类型企业技术冲击对整体宏观经济指标的影响无太大区别,但污染型企业的技术进步比清洁型企业的技术进步更能有效改善环境质量,使得环境污染水平下降的幅度更大,持续的时间相对更长。

五、不同环境规制政策对比分析

下面进行征税政策与收费政策下主要变量的脉冲响应与福利分析,以考察两种环境规制政策所表现的具体差异。

(一)脉冲响应分析

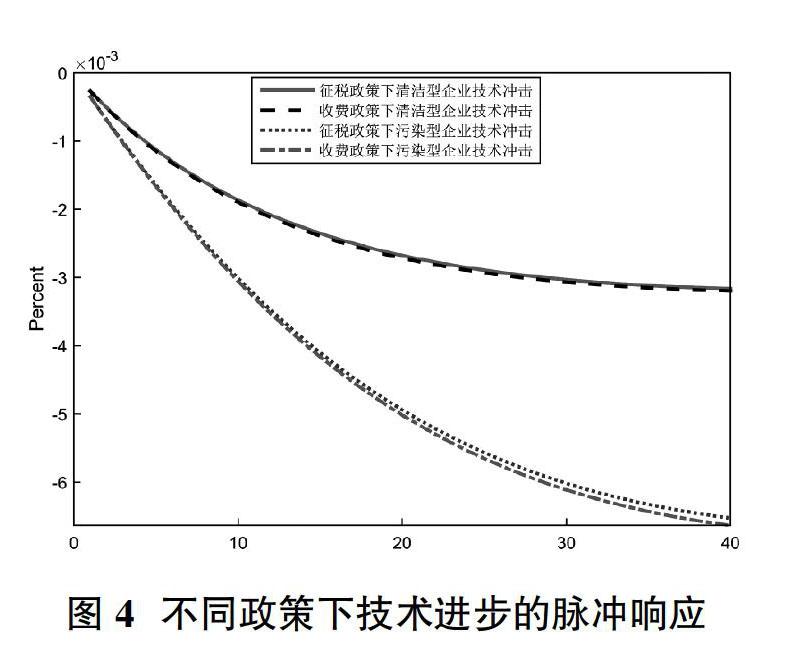

将不同环境规制政策的效应标识在同一个脉冲响应曲线图中,图3展示了征税和收费政策下面对税率/费率的正向冲击时,产出、消费和环境污染水平指标的动态变化。图4展示了遭遇清洁型企业/污染型企业技术进步的正向冲击时,环境污染水平的动态变化。

由图3可知,在征税和收费政策下,面对税率/费率上升1%后,环境污染水平均在期初呈现下降状态,表明征税和收费政策均能有效解决环境污染问题,促进环境质量的提升,且提高税率对控制环境污染的效果比提升费率更为显著,虽然在期初下降的幅度相差不大,但随着时间的流逝,环境演化的程度接近两倍的差距。在第10期之后,征税政策和收费政策下的环境污染状况有部分回落的趋势,但基本维持在1×10-4范围内。征税政策使产出和消费偏离稳态的程度更大,几乎是收费政策的4~5倍,这表明征税政策使得经济波动更为剧烈。

从图4中可看出,清洁型企业与污染型企业的技术进步均能有效改善环境质量,促使环境污染水平的下降,虽然期初两种类型企业技术进步引致的污染水平下降幅度较小且几乎一致,但随着环境的逐渐演化,环境污染水平降低的幅度逐渐增大,且不同类型企业的技术进步之间呈现明显差异,具体表现为污染型企业技术进步致使污染水平下降的幅度更大,这再一次印证了前文的结论。比较征税和收费政策下两种技术冲击结果可知,面对清洁型企业技术进步时,两种政策下的环境演化结果几乎无差异;面对污染型企业技术进步时,收费政策下的环境改善结果略优于征税政策下的结果。

(二)福利损失分析

遭受企业技术进步的冲击后,宏观经济中总产出与通货膨胀率会随之波动,从而带来一定的社会福利损失。本文利用刘斌(2004)的方法,将福利损失函数设定为:

其中,?棕是福利损失函数中产出相对于通胀的权重,代表了面对稳定产出和通货膨胀的政策权衡时,对稳定产出的偏好程度。本文?棕分别取值0.5、1、2,表2列出了征税政策与收费政策下面对不同类型企业技术进步冲击时社会福利损失的计算结果。

由表2可知,污染型企业技术冲击造成的福利损失要大于清洁型企业技术冲击造成的损失。对比两种政策的福利损失结果可得,不论稳定产出权重?棕的取值如何,面对清洁型企业技术冲击时,征税政策下的福利损失要大于收费政策下的福利损失;而面对污染型企业技术冲击时,收费政策下的福利损失反过来要大于征税政策下的福利损失。

总的来说,面对污染型部门税率/费率冲击时,征税政策使得经济波动更为剧烈,控制环境污染的效果也更为显著;面对污染型部门技术冲击时,征税政策的福利损失要小于收费政策的福利损失,这与Dissou & Karnizova (2016)在碳稅和许可证环境政策分析中得出的结论一致。而面对清洁型部门技术冲击时,征税政策和收费政策对环境改善的效果并无太大区别,但征税政策下的福利损失要更大一些。

六、结论和启示

(一)结论

本文在动态随机一般均衡的框架下,构建一个主要包含家庭和异质性企业的小型经济模型,并在模型中刻画针对企业排污问题的征税和收费两种政策,探讨了征税政策下应对税率冲击、技术冲击时各宏观经济变量的动态反应与传导机制,同时系统比较了征税和收费两种政策下应对冲击时经济变量的不同表现与福利损失结果差异,得出了以下结论:一是在征税政策下,税率提高能通过降低能源需求,减少污染型企业的生产活动并促进清洁型产品消费来有效遏制环境污染,提升环境质量。二是面对清洁型企业技术进步冲击时,清洁型部门会呈现扩张状态,污染型部门会呈现收缩状态,部分投资和劳动力会从污染型部门转移至清洁型部门,从而导致污染型部门降低其生产水平,引致环境污染水平的降低;面对污染型企业技术冲击时的部门状况与此相反,且此时环境污染水平的降低是技术进步所致。三是清洁型企业的技术进步对清洁型部门产出、消费和投资的正向影响要大于污染型企业技术进步对污染型部门产出、消费和投资的正向影响,但污染型企业的技术进步比清洁型企业的技术进步更能有效地改善环境质量,使得环境污染水平下降幅度更大,持续时间相对更长。四是征税和收费政策均能有效解决环境污染问题,但面临着税率/费率上升冲击时,征税政策使得经济波动更为剧烈,且控制环境污染的效果比收费政策更为显著。五是面对清洁型企业技术冲击时,征税政策和收费政策对环境改善的效果并无太大区别,而征税政策下的福利损失要更大一些;面对污染型企业技术冲击时,收费政策下的环境改善结果略优于征税政策下的结果,但征税政策下的福利损失要更小一些。

(二)启示

从征税政策下税率冲击引致环境污染水平降低的传导渠道来看,污染型消费品的减少与能源消耗的降低发挥着关键作用。因此,政府应坚定去产能的决心,引导企业按照绿色理念开展生产性活动,落实节能减排政策的执行,必要时可加大行政处罚力度,从而实现能源消费总量的大幅下降。与此同时,应建立社会公众舆论监督机制,倡导宣传绿色消费的理念,鼓励消费清洁型产品来替代污染型产品的使用,以此减少污染型产品的消费需求,从而减少企业对于能源的生产性需求。

从企业技术进步冲击造成的结果来看,清洁型企业与污染型企业的技术进步都是有效防治环境污染的手段。因此,推动企业进行技术创新,提高能源的利用效率,扩展能源的利用空间是环境治理的一个重要出发点。此时,政府应加强知识产权保护,适当给予企业一定的补贴和福利政策,营造良好的创新环境,督促企业开展技术创新型活动。此外,应建立健全的政策体系,鼓励创新技术之间的交流与扩散,从而提高整个地区的环境水平。

从征税和收费两种政策的对比来看,环境规制是一个两难的选择,总会顾此失彼。征税政策虽然能大幅降低环境污染水平,但也使宏观经济的波动更为剧烈。在我国税收体制改革的大背景下,环境排污权的“费改税”已登上历史舞台。因此,接下来我们应把重点放在对征税政策的关注上,探究如何熨平征税政策导致的波动性问题,使环境规制政策在环境治理中发挥更大的作用。

(责任编辑:夏凡)

参考文献:

[1]白宇飞,王冠群.我国排污收费制度的变迁历程及改革完善措施[J].学术交流,2011(11):79-82.

[2]连飞.货币政策转型背景下汇率调整对宏观经济的影响——基于开放经济DSGE模型的研究[J].统计与信息论坛,2016,31(7):61-67.

[3]梁洁,史安娜,马轶群.环境规制与中国宏观经济——基于动态随机一般均衡模型的实证分析[J].南京农业大学学报(社会科学版),2014,14(2):93-102.

[4]刘斌.最优前瞻性货币政策规则的设计与应用[J].世界经济,2004(4):12-18+80.

[5]宋德勇,石昶.环境友好行为、信息公开与庇古税研究[J].中国人口·资源与环境,2012,22(6):7-11.

[6]孙宁华,江学迪.能源价格与中国宏观经济:动态模型与校准分析[J].南开经济研究,2012(2):20-32.

[7]杨朝飞.积极探讨“费改税” 稳妥推进排污收费制度的革命性变革[J].环境保护,2010(20):8-12.

[8]杨翱,刘纪显.模拟征收碳税对我國经济的影响——基于DSGE模型的研究[J].经济科学,2014(6):53-66.

[9]袁向华.排污费与排污税的比较研究[J].中国人口·资源与环境,2012,22(S1):40-43.

[10]张涛,任保平.不确定条件下价格型和数量型减排政策工具的比较分析[J].中国软科学,2019(2):36-48.

[11]郑丽琳,朱启贵.技术冲击、二氧化碳排放与中国经济波动——基于DSGE模型的数值模拟[J].财经研究,2012,38(7):37-48+100.

[12]邹乐欢,季强,刘纪显.厂商异质性、环境规制与中国经济波动——基于六部门DSGE模型的数值分析[J].统计与信息论坛,2020,35(6):122-128.

[13]朱军.基于DSGE模型的“污染治理政策”比较与选择——针对不同公共政策的动态分析[J].财经研究,2015,41(2):41-53.

[14]Annicchiarico B,Correani L,Di Dio F.Environmental policy and endogenous market structure[J]. Resource and Energy Economics,2018(52):186-215.

[15]Annicchiarico B,Di Dio F.Environmental policy and macroeconomic dynamics in a new Keynesian model[J].Journal of Environmental Economics and Management,2015(69):1-21.

[16]Dissou Y,Karnizova L.Emissions cap or emissions tax?A multi-sector business cycle analysis[J].Journal of Environmental Economics and Management,2016(79):169-188.

[17]Heutel G. How should environmental policy respond to business cycles? Optimal policy under persistent productivity shocks[J].Review of Economic Dynamics,2012,15(2):244-264.

[18]Pan X,Xu H,Li M,et al.Environmental expenditure spillovers:Evidence from an estimated multi-area DSGE model[J].Energy Economics,2020(86).