持有待售资产会计处理解析

2021-07-30陈玮琳

陈玮琳

(枣庄学院 审计处,山东 枣庄 277100)

0 引言

2017 年5 月,财政部会计司发布《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》。此准则主要针对企业通过出售而非持续使用一项非流动资产或处置组收回其账面价值的情况。本文主要针对该准则在实施过程中的难点,结合相关案例加以研究。

1 处置组的概念分析

处置组,是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。处置组中可能包含企业的任何资产和负债。企业合并中取得的商誉应当按照合理的方法分摊至相关的资产组或资产组组合,如果处置组即为该资产组或者包括在该资产组或资产组组合中,处置组也应当包含分摊的商誉。非流动资产或处置组划分为持有待售类别,应当同时满足两个条件:(1)可立即出售。根据类似交易中出售此类资产或处置组的惯例,在当前状况下可立即出售。(2)出售极可能发生。出售极可能发生,即企业已经就一项出售计划做出决议且获得确定的购买承诺,预计出售将在一年内完成。有关规定要求企业相关权力机构或者监管部门批准后方可出售的,应当已经获得批准。具体来说,“出售极可能发生”应当包含以下3 层含义:(1)企业出售非流动资产或处置组的决议一般需要由企业相应级别的管理层做出,如果有关规定要求企业相关权力机构或者监管部门批准后方可出售,应当已经获得批准。(2)企业已经获得确定的购买承诺,确定的购买承诺是企业与其他方签订的具有法律约束力的购买协议,该协议包含交易价格、时间和足够严厉的违约惩罚等重要条款,使协议出现重大调整或者撤销的确定性很小。(3)预计自划分为持有待售类别起一年内,出售交易能够完成。

2 延长期限条件的分析

有些情况下,由于发生一些企业无法控制的原因,可能导致出售未能在一年内完成。如果涉及的出售不是关联方交易,且有充分证据表明企业仍然承诺出售非流动资产或处置组,允许放松一年期限条件,企业可以继续将非流动资产或处置组划分为持有待售类别。企业无法控制的原因包括:(1)意外设定条件。买方或其他方意外设定导致出售延期的条件,企业针对这些条件已经及时采取行动,且预计能够从自设定导致出售延期的条件起一年内顺利化解延期因素。即企业在初始对非流动资产或处置组进行分类时,能够满足划分为持有待售类别的所有条件,但此后买方或是其他方提出一些意料之外的条件,且企业已经采取措施应对这些条件,预计能够从自设定这些条件起一年内满足条件并完成出售,那么即使出售无法在最初一年内完成,企业仍然可以维持原持有待售类别的分类。(2)发生罕见情况。这里的“罕见情况”主要指因不可抗力引发的情况、宏观经济形势发生急剧变化等不可控情况。如果企业针对这些新情况在最初一年内已经采取必要措施,而且该非流动资产或处置组重新满足了持有待售类别的划分条件,也就是在当前状况下可立即出售且出售极可能发生,那么即使原定的出售计划无法在最初一年内完成,企业仍然可以维持原持有待售类别的分类。持有待售的非流动资产或处置组不再继续满足持有待售类别划分条件的,企业不应当继续将其划分为持有待售类别。部分资产或负债从持有待售的处置组中移除后,如果处置组中剩余资产或负债新组成的处置组仍然满足持有待售类别划分条件,企业应当将新组成的处置组划分为持有待售类别,否则应当将满足持有待售类别划分条件的非流动资产单独划分为持有待售类别。

3 案例分析

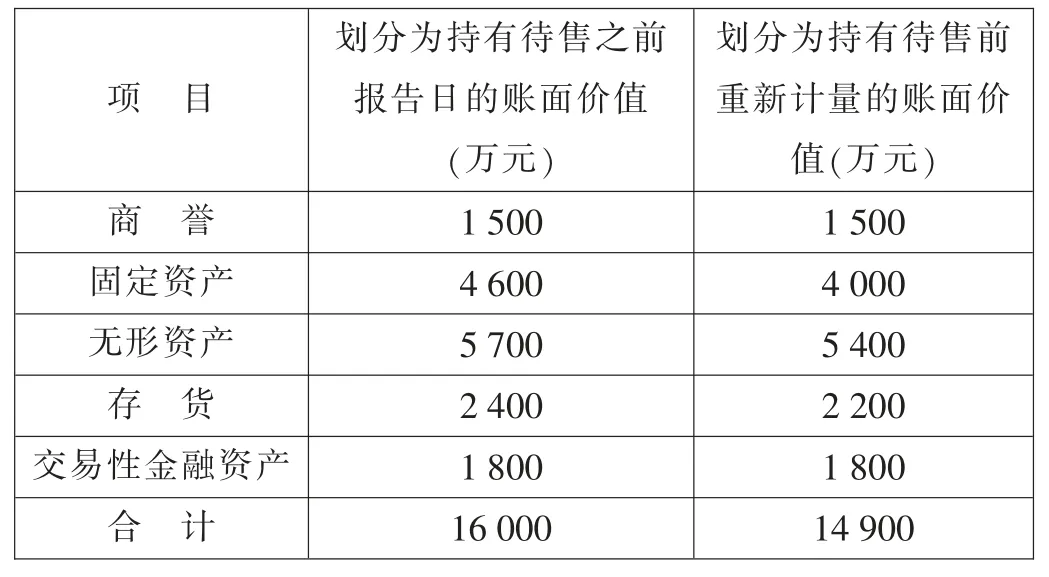

[例1]甲公司2020 年有关情况如下:(1)3 月1 日,甲公司购入乙公司全部股权,支付价款1 200 万元。购入该股权之前,甲公司的管理层已经做出决议,一旦购入乙公司,将在一年内将其出售给丙公司,乙公司当前状况下可立即出售。预计甲公司还将为出售该子公司支付8 万元的出售费用。甲公司与丙公司初步议定股权转让价格为1 210 万元,计划于3 月31 日签署股权转让合同。(2)3 月31 日,甲公司与丙公司签订合同,转让所持有乙公司的全部股权,转让价格为1 207 万元,甲公司预计还将支付8 万元的出售费用。(3)6 月25 日,甲公司为转让乙公司的股权支付出售费用5 万元,收到转让价款1 207万元。(4)甲公司计划处置其一组资产,处置组公允价值减去出售费用后的净额为13 000 万元。相关资料见表1。

表1 甲公司相关资料

假定上述存货未对外出售,固定资产和无形资产不考虑划分持有待售前计提折旧或摊销的调整。

①2020 年3 月1 日

公允价值减去出售费用后的净额为1 202(1 210-8)万元,甲公司无须确认资产减值损失。

购入股权的处理:

借:持有待售资产 1 200

贷:银行存款 1 200

②2020 年3 月31 日

公允价值减去出售费用后的净额为1 199(1 207-8)万元,应确认减值损失1(1 200-1 199)万元。

借:资产减值损失 1

贷:持有待售资产减值准备 1

③2020 年6 月25 日

借:银行存款 1 202(1 207-5)

持有待售资产减值准备 1

贷:持有待售资产 1 200

投资收益 3

甲公司将处置组划分为持有待售前应确认的减值损失=16 000-14 900=1 100(万元)。

甲公司计量处置组公允价值减去出售费用后的净额为13000万元,在划分为持有待售时,甲公司应确认1 900 万元(14 900-13 000)的减值损失,该部分减值损失符合条件时可以转回。

减值损失应分配至持有待售准则所适用的非流动资产。

首先,减值损失减少商誉的金额为1 500 万元。然后,剩余的损失400(1 900-1 500)万元根据非流动资产账面金额按比例分配。

固定资产应分配的减值损失=400×4 000/(4 000+5 400)=170.21(万元)。

无形资产应分配的减值损失=400×5 400/(4 000+5 400)=229.79(万元)。

[例2]2020 年6 月18 日,甲公司向乙公司销售一批商品,应收乙公司款项的入账金额为950 万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。2020 年10 月18 日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的账面余额为1 000 万元,累计摊销额为100 万元,已计提减值准备20 万元。10 月22 日,双方办理完成该无形资产转让手续,甲公司支付评估费用40 万元。当日,甲公司应收款项的公允价值为870 万元,已计提坏账准备70 万元,乙公司应付款项的账面价值仍为950 万元。甲公司管理层决议,受让该非专利技术后将在半年内将其出售,当日无形资产的公允价值为870 万元,预计未来出售该非专利技术时将发生10 万元的出售费用,该非专利技术满足持有待售资产确认条件。假设不考虑其他相关税费。要求:编制债权人甲公司的有关账务处理。

10 月22 日,甲公司对该非专利技术进行初始确认时,按照无形资产入账910 万元(870+40)与公允价值减出售费用860 万元(870-10)孰低计量。债权人甲公司的账务处理如下:

借:持有待售资产——无形资产 860

坏账准备 70

投资收益 10[(950-70)-870]

资产减值损失 50(910-860)

贷:应收账款 950

银行存款 40

在上述业务中,债权人甲公司的债务重组损益(投资收益)=放弃债权的公允价值870-其账面价值880(950-70)=-10(万元)。持有待售资产的初始计量金额(860 万元)与其不划分为持有待售类别情况下的初始计量金额(910 万元)的差额(-50万元),计入当期损益(资产减值损失)。