互联网金融市场系统性风险度量

——基于GARCH-CoVaR模型的分析

2021-07-12方国斌

方国斌 陈 静

一、引言

作为我国互联网金融市场的重要组成部分,网贷行业近年受到的关注较多,尤其是在监管层层加码的情况下,网贷市场面临着极大的生存危机。虽然网贷市场存在着诸多问题,然而其作用与地位却是不能忽视的。由于网络借贷相对传统银行借贷门槛较低,网贷市场通过网贷平台实现借款人和贷款人资金的直接交易,为中小微企业的融资提供了便利。在市场巨大需求的背景下,网络借贷平台自产生以来发展迅猛,网贷平台数量在2014年和2015年达到顶峰,爆发式的增长以及相对较低的行业准入门槛,使得网贷行业的风险被逐渐暴露出来。2020年以来,平台“跑路”事件的频发以及部分平台的“暴雷”等不合规经营事件发生,使得网贷市场存在的各种风险成为投资者以及监管者关注的重点,有的地方干脆一关了之。从目前的情况来看,随着互联网技术的快速发展,网贷市场与不同行业之间的联系越发紧密。平台类型较多,平台运营模式具有多样性,如果监管不到位,部分平台发生经营风险很容易造成一系列连锁反应,引发系统性金融风险,从而对互联网金融系统造成影响。反过来,如果能不发生或消除系统性风险,网贷市场将具有一定的存在意义。

和所有金融市场一样,网贷市场存在的风险类型具有多样性,典型的如信用风险、法律政策风险以及系统性风险等。由于网贷市场特殊的地位,无论国内还是国外对网贷行业的研究大多集中在平台的信用风险,较少将目光聚集到整个行业的系统性风险。系统性风险作为金融体系中一种无法通过投资组合分散的风险,具有较强的传染性,这一点在传统金融业的系统性风险上已经得到验证。

本文在借鉴传统金融市场系统性风险度量的基础上,对互联网金融体系中的网贷市场的系统性风险进行研究,构建合适的优化模型对网贷市场系统性风险进行测算,并对主要的区域市场的系统性风险溢出进行比较,探究不同区域市场风险等级的差异。对网贷市场系统性风险测算以及区域风险的比较,有利于防范网贷市场发生系统性风险对互联网金融系统造成的影响,避免整个金融系统系统性风险的发生。同时也可以为行业监管者提供一定的参考,促进网贷行业的健康发展,有利于增强我国金融体系的活力以及多样性。

二、文献综述

系统性风险一直以来都是金融领域较为热门的研究课题,但是目前国内外的研究主要集中于证券、银行以及保险等传统的金融市场,对P2P网贷市场等互联网金融市场的系统性风险研究较少。彭景等指出互联网金融的系统性风险不仅具有传统金融市场的系统性风险的特点,还有自身特有的属性。①彭景、卓武扬:《我国互联网金融系统性风险的特征、成因及监管》,《西南金融》2016年第10期,第3—7页。首先,由于跨业经营的原因,互联网金融将不同领域的业务整合到一起,行业间联系紧密,同时风险也在相互渗透,系统性风险发生较为容易;其次由于网络技术的发展,互联网金融的容错性较低,一旦发生风险,纠错的时间很短,防范难度较高;最后互联网金融广泛存在着信息披露、法律监管的不完善和混业经营的特点,风险容易隐藏于各个阶段,爆发风险后形成系统性风险的可能性会更大。

田磊通过对“宜信”坏账风波的分析指出,网贷市场与传统的金融市场在市场信息以及市场透明度方面存在着一定的差距,因此测算市场的系统性的方法也存在一定的难度。②田磊:《宜信坏账风波敲响P2P系统性风险警钟》,《股市动态分析》2014年第14期,第79页。对于金融市场系统性风险的度量方法,国内外学者提出总体上可以分为两大类。第一类方法是Adrian和Brunnermeier提出的CoVaR方法及其应用拓展。③Adrian T, Brunnermeier M K,“Federal Reserve Bank of New York”, in Staff Reports, 2008. No.348.李建军等采用CoVaR模型对互联网金融市场的金融指数数据进行了系统性风险测度,并验证了互联网金融市场和传统金融市场之间存在风险溢出效应。④李建军、冯雪:《互联网金融系统性风险度量研究》,《华北电力大学学报》(社会科学版)2019年第2期,第1—12页。Girardi与Ergün对 CoVaR 的研究主要运用了多元GARCH模型,并将金融机构的收益率小于或等于其VaR水平定义为财务困境状态,研究了金融子机构对整体系统性风险的贡献。①Girardi G, Ergün T A,“Systemic Risk Measurement: Multivariate GARCH Estimation of CoVaR”, in Journal of Banking & Finance, 2013, Vol.37, No.8, pp.3169—3180.梁斯通过构建EGARCH-VaR模型对我国金融体系的系统性风险进行了测度,并得出股票市场对整个系统的风险贡献最大。②梁斯:《中国系统性金融风险的监测和度量——基于EGRACH-VaR模型的实证研究》,《现代经济探讨》2017年第11期,第33—40页。高国华等在GARCH模型的基础上建立CoVaR模型对我国银行业的系统性风险进行了度量,得出我国国有银行的系统性风险较大。③高国华、潘英丽:《银行系统性风险度量——基于动态CoVaR方法的分析》,《上海交通大学学报》2011年第12期,第1753—1759页。刘志洋在因子模型的基础上计算了我国商业银行的系统性风险VaR值。④刘志洋:《基于VaR模型的商业银行体系系统性风险研究》,《当代金融研究》2019年第3期,第55—66页。崔静在CoVaR模型的基础上建立了CoES模型来度量金融市场的系统性风险,发现模型拟合效果较为优良且具有较高的准确度。⑤崔静:《基于CoES模型的系统性金融风险测度》,《统计与决策》2019年第20期,第148—151页。

第二类方法考虑系统性风险受到宏观、微观因素的影响,通过建立指标体系采取主成分分析或者构建指数的方法来测度系统性风险。塔琳根据互联网金融的特点,建立了系统性风险的指标体系,通过主成分分析方法得出我国互联网金融的系统性风险总体呈上升趋势。⑥塔琳:《互联网金融的系统性风险测算》,《统计与决策》2019年第7期,第158—161页。赖娟等在金融压力指数的基础上结合中国金融系统的特点构建了中国金融压力指数,通过指数的建立以及金融压力时期的识别来监测中国的金融系统性风险。⑦赖娟、吕江林:《基于金融压力指数的金融系统性风险的测度》《统计与决策》2010年第19期,第128—131页。洪健等通过构建指标体系以及因子分析的方法得到测度我国金融系统性风险的指数,以指数的变化来衡量系统性风险的变化。⑧洪健、雷汉云:《系统性金融风险测度的指标体系及评价》,《金融教育研究》,2020年第3期,第34—41页。Gavronski和 Ziegelmann基于极值理论提出了度量系统性风险的一种新方法。该方法在极值理论基础上构建了金融系统依赖指数(FSDI),考虑了时间动力学的因素,利用GAS模型增强了指数的稳定性。⑨Gavronski P G, Flavio A. Ziegelmann F A, “Measuring Systemic Risk Via GAS Models and Extreme Value Theory:Revisiting the 2007 Financial Crisis”, in Finance Research Letters, 2021, Vol. 38, Article.101498.第二类方法相比第一类方法在测度系统性风险上考虑得更加全面,但是在微观变量的选取上存在一定的局限性,因此很难将此类方法应用到金融体系中的单个市场。

显然,应结合金融市场系统性风险的特点以及上述风险度量方法在网贷市场的适用性,对互联网金融市场系统性风险进行度量。由于网贷市场相对传统金融市场缺乏透明度,一些数据的获取存在一定的难度。本文选择在不同的GARCH模型下利用VaR以及CoVaR的方法,对网贷市场的系统性风险进行度量并测算了主要区域市场对整体系统性风险的贡献度,以期对整个网贷市场的系统性风险进行合理度量和管理。

三、理论研究

(一)VaR模型

VaR(Value at Risk)即风险价值,20世纪90年代世界金融危机频繁发生,人们对于风险的管理以及度量意识比较强烈,为此产生了对金融风险度量方法的大量研究。VaR成为度量金融风险比较常用的方法。网贷市场作为我国互联网金融的重要组成部分,也是我国金融体系中不可忽略的一部分,具备金融市场的风险特征,可以利用计算VaR值来度量其风险。VaR的含义是:对于某一金融头寸在给定的一段时期内,在给定的损失概率下也就是置信水平下所遭受的最大损失值。实质上VaR值就是概率分布中的一个分位数,它的表达式如下:

其中A表示的是金融头寸,l表示的是金融头寸的持有期,A(l)表示的是金融头寸的损失函数。b值为分布的尾部概率,表示金融头寸的持有者在期限l内所遭受的最大损失值的概率。为了更加简单地表示出VaR实质上是分位数的概念,将上述的表达式简写如下:

其中Fl表示的是累积分布函数。由于VaR只考虑了单个市场的风险状况,因此无法衡量单个市场对于整个市场的影响。

(二)CoVaR模型

CoVaR称为条件风险价值,由Adrian和Brunnermeier在VaR的基础上进行了改进提出,并以此来度量各个子市场对整个金融市场在危机情况下的影响。Adrian和Brunnermeier提出单个市场在危机状况下的CoVaR值与整个市场在正常情况下的风险值的差额即为单个市场对于整个市场系统性风险的溢出值。①Adrian T, Brunnermeier M K,“Federal Reserve Bank of New York”, Staff Reports, 2011, No.342.这也是目前比较常用的测度金融市场系统性风险的方法。CoVaR是对 VaR的扩展和补充。VaR只考虑了单一机构或者市场在一定的概率水平下的风险损失值。CoVaR相对VaR而言不仅考虑了单个机构或市场的风险损失值,还考虑了单个机构或者市场对于整个系统性风险的溢出,反映了整个系统不同的组成部分在危机发生时的关联性。CoVaR的含义是当某一市场或者机构的风险损失值为VaR的时候,其他机构或者市场或者整个系统所遭受的最大损失,它实际上也是个分位数,也要求必须在一定的显著性水平下。CoVaR可以用公式表示如下:

本文CoVaRj|i中表示在显著性水平为q的情况下,我国P2P网贷市场中的区域市场i发生风险时整个市场j所遭受的最大风险损失值。这里的最大风险值既包括无条件风险值又包括溢出风险值。因此衡量单个区域市场对整个系统的风险溢出值可以表示如下:

公式(4)是风险溢出值的绝对形式,为了使计算出的风险溢出值的可比性更高,我们对公式(4)做出如下处理,利用表示每个区域市场对整体系统性风险的贡献的相对程度:

(三)GARCH族模型下CoVaR值的计算

CoVaR值是在计算得出的VaR值的基础上进行计算的。目前计算VaR值的方法有许多,各种方法的精度以及适用的情况存在着一定的差异性。一般的方法是方差协方差法,也有一些学者利用历史模拟法以及蒙特卡洛模拟法来计算,此外也可以根据风险价值实际上是分位数的概念,采用分位数回归的方法来计算。考虑到金融系统中常出现极端状况,为了更好地体现极端条件的影响将极值理论引入VaR的计算中。基于GARCH模型来计算VaR值的方法,是目前比较常用的方法。其测算金融风险存在着较多的优势,由于金融时间序列波动率常常具有波动率聚集的特征,而GARCH模型对于金融时间序列的波动率聚集具有较好的拟合效果,在此基础上计算的VaR值具有较高的精度。因此本文将基于不同的GARCH族模型对序列进行拟合,寻找最优的拟合方程提高计算的VaR值以及CoVaR值的准确度。本文采用的GARCH族模型包括GARCH、TGARCH以及EGARCH等模型。

一般的GARCH模型主要包括两部分:一部分是均值方程,另一部分是条件方差方程。均值方程可以写成如下形式:

GARCH模型的条件方差方程可以写成式(7)的形式,EGARCH、TGARCH模型的条件方差方程主要在GARCH模型的基础上考虑非对称效应以及杠杆效应,此处不再赘述。

其中rt在本文中表示的是整个网贷市场的收益率序列以及主要区域市场的收益率序列,α、β表示GARCH模型中待估参数。

基于GARCH族模型下VaR的计算公式如下:

在基于GARCH模型的基础下,CoVaR与VaR的计算方法类似,也需要拟合GARCH模型,与前面计算VaR不同的是均值方程需要改变为如下形式:

然后在此均值方程下继续拟合相应的GARCH模型,类似于计算VaR,基于GARCH模型的CoVaR的计算式如下:

四、实证分析

(一)数据来源及处理

1.数据来源

本文从行业整体考虑,对互联网金融市场中的网贷市场的系统性风险进行测度。基于不同GARCH模型拟合条件方差,选择最优的拟合模型去计算相应的VaR值以及CoVaR值,对网贷市场的风险值进行测度,进一步计算每个区域市场的系统性风险的贡献度。选取中国网贷市场利率指数作为整个网贷市场的代表,选取北京、湖北、山东、广东、江苏、上海以及浙江7个省(市)的网贷利率指数作为区域网贷市场的代表。采用利率指数日数据,考虑到数据的完整性以及可获得性,本文选取2014年9月8日至2019年6月14日(去除周末等无交易日)的日利率数据。由于整个市场以及区域的利率数据存在着不同程度的缺失,我们对缺失数据进行处理得到完整的数据集,共计1 245期数据,来源于wind数据库、前瞻数据库。

2.缺失数据处理

首先对缺失数据做了基本的统计,其中整体网贷市场利率指数数据缺失约1%,所选7个区域市场的数据缺失均在6%以下。总的来说数据缺失比例比较小,可以利用插补的方法将数据补充完整。由于所选的数据是时间序列,数据的缺失会丢失序列中所包含的趋势等信息,对分析的结果会造成一定的影响,本文综合利用中位数插补、邻近趋势插补、线性插补和多重插补,利用均值误差以及标准离差平方和对插补后的数据进行精度比较,从中选择最优的插补方法。

从表1中均值误差的结果来看,邻近趋势插补在整体、上海、北京市场表现较好,线性插补在广东市场表现较好,中位数插补在湖北、山东市场表现较好,多重插补在江苏、浙江市场表现较好。从插补数据和原始数据在均值误差方面的表现来看,中位数和趋势填补的整体效果接近。本文通过进一步比较,确定最优的插补方法为综合插补,充分利用以上各种插补方法的优点,计算了各个序列插补后的标准平均离差平方和,如表2所示。

表1 均值误差

表2 标准平均离差平方和

从表2的标准平均离差平方和的值来看,邻近趋势插补的效果在浙江、广东、北京、上海、江苏、山东表现较好,只是在整体和湖北的插补效果上表现较差,总体来看,邻近趋势插补的效果优于中位数插补。综上,可以选择邻近趋势插补的方法,对所有存在缺失数据的序列进行插补,得到完整的数据。

3.收益率的计算

利用插补完整的利率指数数据,计算获得整个网贷市场以及7个不同区域市场的收益率序列,收益率的计算公式如下所示:

其中rt表示计算所得到的收益率,Pt表示t时期的网贷系统以及7个区域市场的综合利率,Pt--1表示t --1时期的综合利率。

(二)数据描述统计分析及检验

1.描述统计分析

通过对数据进行初步清洗得到整个网贷市场的收益率序列以及北京、湖北、山东、广东、江苏、上海、浙江等7个区域市场的收益率序列,对这8个序列进行探索性数据分析,所得结果如表3所示。

表3 描述分析结果

表3显示了整个市场以及7个区域日收益率每个序列的均值、中位数、最大值、最小值、标准差、偏度和峰度的具体值。对于以上的统计量,序列的偏度以及峰度在金融领域比较受关注。从表3中的结果来看。湖北、山东、江苏的偏度系数分别为0.108、0.036、0.027,均大于0,说明这3个省的序列都是正偏,这3个省收益率为正的可能性比较大。整体、北京、广东、上海、浙江的偏度系数分别为-0.080、-0.310、-0.058、-0.103、-0.063,均小于0,说明这5个序列负偏,这5个省收益率为负的可能性较大。从峰度系数来看,8个序列的峰度系数都大于3,均是尖峰分布。从偏度系数以及峰度系数综合来看,8个序列都具有“尖峰厚尾”的特征。从表4的正态性检验来看,在显著性水平为5%的情况下,8个序列的概率P值均为0.000,小于显著性水平。因此不能接受原假设,可以认为序列服从都不是正态分布。

表4 正态性检验结果

2.平稳性检验

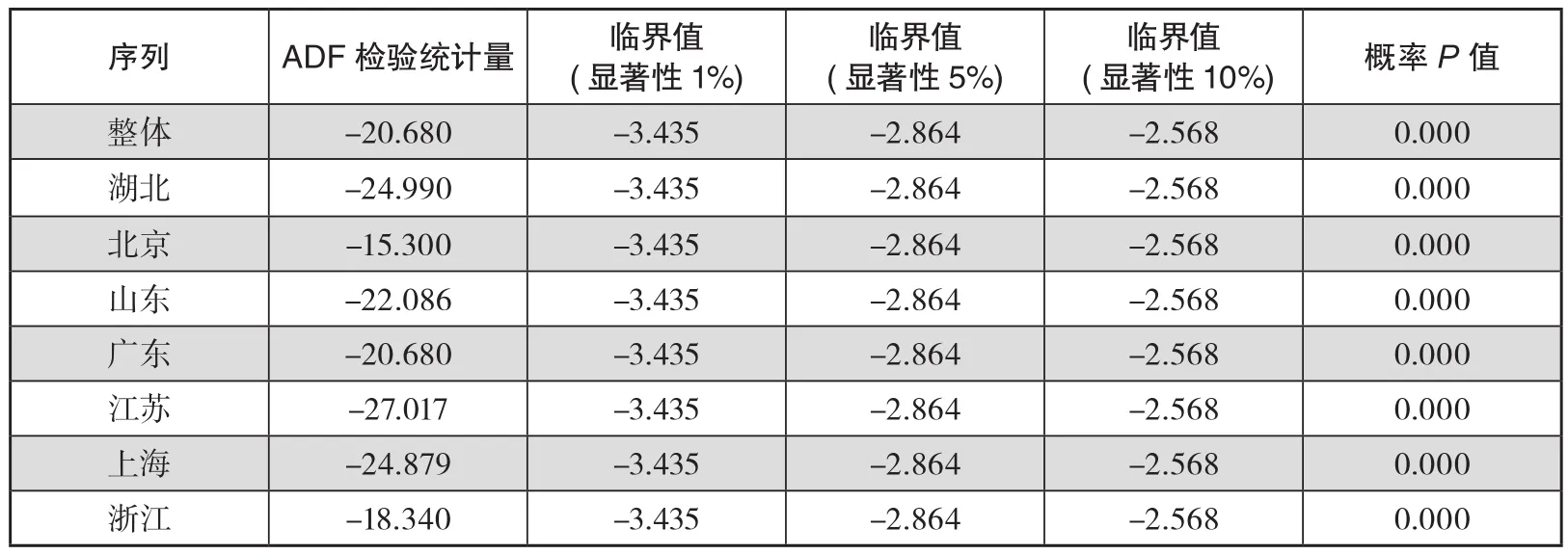

在拟合GARCH模型之前要对序列的平稳性进行检验,平稳性检验比较常用的方法就是单位根检验即ADF检验,对8个序列进行滞后十二阶的带有常数项的单位根检验,具体结果如表5所示。

表5 单位根检验结果

从ADF检验结果来看8个序列的概率P值均为0.000,在显著性水平为5%的情况下,P值均小于显著性水平,因此原假设不能被接受,认为序列不存在单位根。综上可以得出,整个网贷市场以及7个区域市场的收益率序列是平稳的。

3.ARCH效应检验

根据各个序列自相关以及偏相关的特点,均值方程均采用AR(1)形式,并对样本拟合的AR(1)模型残差进行ARCH-LM检验以判断是否存在ARCH效应。ARCH效应是拟合GARCH模型的前提。将整个网贷市场以及7个区域市场的对数收益率序列进行滞后一阶的ARCH-LM检验,所得检验结果如表6所示。

表6 滞后一阶的ARCH-LM检验结果

从检验结果看,8个序列的F统计量以及x2统计量的检验概率P值均为0,说明在显著性水平为0.05的情况下原假设是不能被接受的,这些序列均存在ARCH效应,因而可以采用GARCH模型进行拟合。

(三)GARCH模型拟合及CoVaR的计算

1.GARCH模型的选择

在实践中,由于GARCH模型的定阶比较复杂,对波动率的拟合通常采用的是阶数较小的GARCH模型。一般像GARCH(1,1)、GARCH(1,2)以及GARCH(2,1)对波动率就可以有很好的拟合。本文针对整个网贷市场以及7个区域的收益率序列,基于GARCH、EGARCH以及TGARCH模型,并在不同的GARCH模型不同的分布下对序列拟合,这里不同的分布指的是正态分布、学生分布以及GED(广义误差)分布。根据前面的ARCH效应检验,将模型的均值方程设为AR(1),并根据模型的ARCH-LM有效性检验以及AIC、SC准则选择最优的GARCH类模型,并在此基础上计算VaR以及CoVaR的值。对于前面所列几种条件组成的GARCH模型进行排列组合,每个序列均代入上述值,模型有三种,即GARCH,EGARCH,TGARCH,模型的阶也有三种(1,1)、(1,2)和(2,1),并且基于的分布也有三种,所以每个序列有27个模型进行拟合。根据模型系数的显著性,AIC、SC准则以及模型的有效性,选择出每个序列对应的最优拟合模型,如表7所示。

表7 序列最优拟合模型结果

表中每个序列拟合的模型的系数均通过了显著性检验。对拟合模型的残差进行ARCH-LM检验,从ARCH-LM检验概率P值来看,在5%的显著性水平下,以上8个序列均不能拒绝原假设,拟合后的模型不存在ARCH效应,说明模型是有效的。从拟合的模型结果来看,我国网贷市场的收益率存在一定杠杆效应,但是杠杆效应不是非常明显,而且存在地区差异性。在学生分布以及广义误差分布下可以很好地拟合我国整个网贷市场以及各个区域市场收益率序列“厚尾”的特征。

2. VaR值的计算

根据式(8)将预测的均值方程的值以及条件方差的值代入公式,将上述拟合的最优方程对应的学生分布以及GED分布对应的分位数,利用R软件以及Eviewes软件进行计算,得出整个网贷市场以及7个区域市场的收益率在5%的显著性水平下的VaR值,具体结果如表8所示。

表8 整体及7个区域市场VaR值

(续表8)

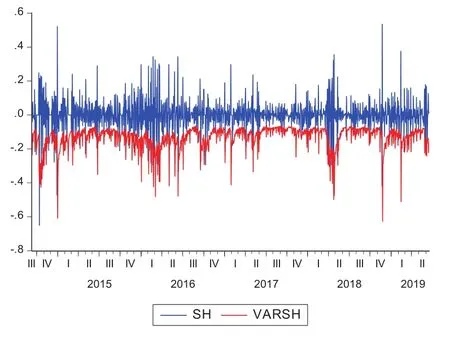

将整个网贷市场以及7个区域市场的收益率序列及计算的VaR值绘制如图1至图8所示,从整体和各个区域市场计算的风险值和收益率来看,计算的VaR值可以很好地描述其损失的情况。

图1 整体市场收益率与VaR值

图2 北京市场收益率与VaR值

图3 湖北市场收益率与VaR值

图4 广东市场收益率与VaR值

图5 山东市场收益率与VaR值

图6 江苏市场收益率与VaR值

图7 浙江市场收益率与VaR值

图8 上海市场收益率与VaR值

3.CoVaR值的计算

将每个区域计算得到的VaR值序列作为变量代入整体市场收益率序列的均值方程中,然后进行GARCH模型的拟合,并根据式(10)计算出每个区域相应的CoVaR值,根据所拟合的模型得到均值方程预测值以及条件方差预测值,计算得出相应的分位数的值,代入式(10)中即可求得CoVaR值,结果如表9所示。

表9 各区域市场的CoVaR值

利用式(4),根据计算所得到的CoVaR值可以计算出每个区域相对于整个系统的风险溢出值,结果如表10所示。

表10 各区域市场的ΔCoVaR值

根据计算所得的各个区域的ΔCoVaR以及系统的VaR值,按照式(5)计算%CoVaR值,结果如表11所示。

表11 各区域市场的%CoVaR值

通过所计算的各区域以及整个网贷市场的VaR、CoVaR、ΔCoVaR以及%CoVaR值,可以得出以下结论。

首先,从各个区域的计算的风险值VaR来看,各个区域之间风险值差距比较大,山东和江苏的区域风险值最高,主要因为这两个区域的平均利率较高,收益率的波动率较大,比较不稳定。北京、上海、湖北、浙江的日平均VaR值处于中等水平,说明这些区域风险控制较为稳健,广东的日平均VaR值较低,地区风险控制较好。

其次,CoVaR值表示的是当某个区域爆发风险时,整个系统所遭受的最大损失。从计算结果来看,每个区域的日均风险价值均大于整个网贷系统的日均风险值,也就是整个系统在正常状态下的风险值,说明每个区域市场对于整个系统存在系统性风险溢出效应。从计算的结果来看,北京地区对于整个系统的系统性风险溢出效应最为明显,条件风险价值为-0.069 647 109,并且与其他区域存在着较大的差距。ΔCoVaR相比CoVaR可以计算出单个区域市场的系统性风险溢出值,从计算的结果来看,北京、浙江、广东、湖北这4个区域市场的系统性风险溢出值较大,其中北京的风险溢出值的均值为-0.001 829,中位数为-0.001 38,远大于其他区域市场,即对整个网贷市场的系统性风险的贡献值最大。结合实际情况来看,北京、浙江、广东、湖北是整个网贷市场网贷平台较为集中的区域,4个区域的网贷成交量占到整个网贷系统的70%—80%。并且北京的网贷成交量占比高达50%左右,尚在运营平台数量占到整个网贷系统的30%左右。也就是说,北京市场爆发风险对整个网贷系统所造成的损失,相比其他区域要严重得多。根据计算的%CoVaR值,可以将区域市场的系统性风险的贡献度划分为3个等级,如表12,从中可以直观地了解区域市场的系统性风险贡献度。

表12 区域市场系统性风险贡献度等级表

最后,计算的%CoVaR消除了量纲的影响,是衡量每个区域市场系统性风险贡献度的相对形式,可比性更高,也可以作为计算结果的稳健性检验。从计算的%CoVaR的日均值以及中位数可以看到,和所计算的CoVaR、ΔCoVaR结果基本一致的北京、广东、浙江、湖北的%CoVaR的值仍最大,其他区域市场的贡献度大小排序仍是一致的,以此可以说明以上的计算结果是稳健的。

五、结论与建议

本文通过计算整个网贷市场的VaR值以及主要区域的CoVaR值,对整个网贷市场的系统性风险以及区域的系统性风险溢出效应进行了测度,主要的结论与建议如下。

首先,对行业以及区域市场的收益率构建GARCH族模型,并在此基础上计算整个网贷市场以及区域市场的VaR值,发现网贷市场的收益率存在着“尖峰厚尾”的特征,也存在着杠杆效应,然而杠杆效应不是很明显。整个网贷市场的风险值相对不同的区域市场存在着差距,区域市场的风险参差不齐。风险较高的区域,例如江苏、山东等,区域市场监管者要加强自身风险管理,在P2P良性清退的大潮下,把握合适的尺度合理控制风险,让区域网贷市场健康发展。

其次,通过计算区域的CoVaR值发现,我国网贷行业几个主要的区域市场对整个网贷系统存在着系统性风险溢出效应,但溢出效应存在一定的差异。根据计算结果,我们将主要区域市场的风险贡献度分为三个等级,其中北京地区的风险贡献度最高,即北京地区的网贷市场爆发风险对整个网贷系统的冲击较大。因此,北京地区在控制自身风险的同时还要加强措施防止风险传染对整个系统造成冲击。系统性风险贡献度为二、三等级的区域,贡献度与北京存在着较大差异,这些区域也要加强系统性风险的监管。特别是在当下,网贷市场仍处于一个清退不稳定的局面,系统性风险爆发的概率大大增加。

最后,从整个行业的角度出发,监管者要加强重点区域市场的风险控制,控制网贷市场爆发系统性风险的概率,促进网贷行业健康发展,为我国的中小微企业提供良好的融资窗口,为金融投资者提供良好的投资平台;做好合理监管,促进我国互联网金融系统以及整个金融体系的健康良性发展。