论消极虚假陈述侵权中的因果关系认定

2021-07-12段雪强

段雪强

(华东政法大学 经济法学院,上海 200042)

一、消极虚假陈述侵权因果关系认定的现状分析

证券市场以充分真实的信息披露为基础,如果上市公司违反法律规定实施虚假的陈述行为,将会对正常市场秩序产生严重的影响。由于证券市场影响的广泛性,众多投资者的利益会遭受损失。在投资者获赔过程中,如何认定公司的虚假陈述行为与投资者利益损失之间的因果关系问题是此类案件的焦点和关键。2003年最高法出台的《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称《规定》)对因果关系的认定作了初步规定。《规定》的第18条、第19条(1)参见《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》:第十八条 投资人具有以下情形的,人民法院应当认定虚假陈述与损害结果之间存在因果关系:(一)投资人所投资的是与虚假陈述直接关联的证券;(二)投资人在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;(三)投资人在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。第十九条 被告举证证明原告具有以下情形的,人民法院应当认定虚假陈述与损害结果之间不存在因果关系:(一)在虚假陈述揭露日或者更正日之前已经卖出证券;(二)在虚假陈述揭露日或者更正日及以后进行的投资;(三)明知虚假陈述存在而进行的投资;(四)损失或者部分损失是由证券市场系统风险等其他因素所导致;(五)属于恶意投资、操纵证券价格的。分别从正面和反面规定了虚假陈述因果关系的认定条件和抗辩事由。结合第17条关于虚假陈述的定义,法院在认定虚假陈述因果关系的判断要素一般包括信息重大性、以时间为前提的因果合理性,而抗辩要素可总结为主观故意性、介入因素的正当性。《规定》的出台给当事人的举证工作和法院的审判工作带来了帮助,一定程度上缓解了虚假陈述因果关系认定的困境[1]。但是随着证券市场的快速发展及证券理论研究的深入,近年来人们开始反思《规定》存在的漏洞。部分学者开始研究规定未涉及但实践中已经出现的诱空型虚假陈述行为及因果关系认定[2]。其实仔细分析会发现,《规定》不仅对诱空型虚假陈述行为未作规定,对于消极虚假陈述的特殊性也未作说明。消极虚假陈述通常以一种不作为的方式进行,根据行为人主观状态的不同,可分为故意的消极虚假陈述和过失的消极虚假陈述,也就是隐瞒和疏漏两种方式。消极虚假陈述并非是“第三种类型的虚假陈述”,而是一种分类方式,理论界大多研究诱多型和诱空型的分类而忽略了积极和消极虚假陈述的分类方法。消极虚假陈述行为有其特殊性,在其因果关系认定的问题上,《规定》的内容还存在纰漏。

二、消极虚假陈述侵权因果关系认定的实证分析

(一)消极虚假陈述侵权因果关系认定的司法案例

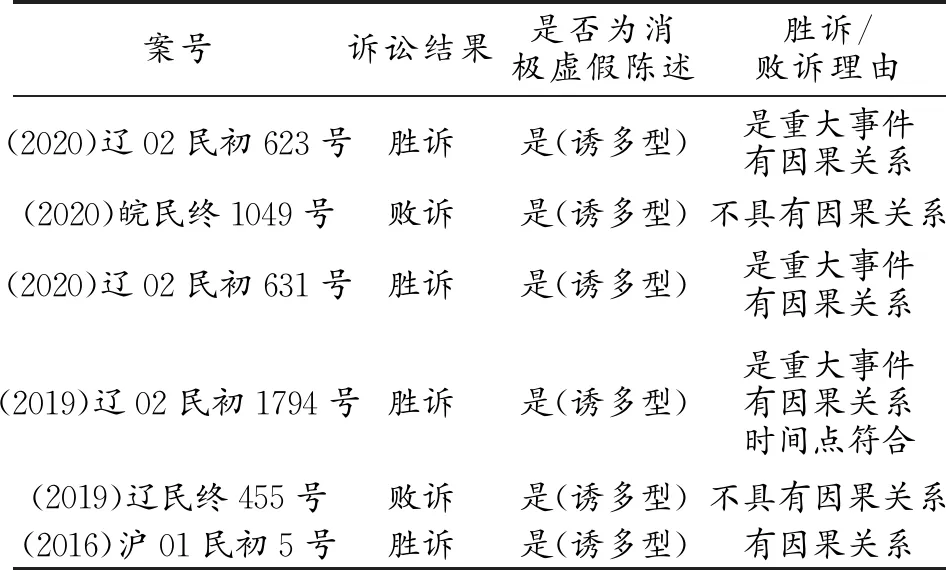

依据前文所述,理论界与实务界对于诱空型虚假陈述的关注较多,在法院裁判过程中,对于消极虚假陈述此种分类方式关注较少,裁判文书中也较少论及消极虚假陈述的内容。因此,本部分希望通过案例分析的方法总结实践中对消极虚假陈述因果关系认定的困境和疑问。以“威科先行法律数据库”为检索样本(2)数据库最后检索日期为2021年3月5日。,输入“消极虚假陈述”可以获得946份包含关键词的民事判决书。从法院级别来看 65.12%是中级人民法院审理。从审理年份来看,2017年之前判决书中提及“消极虚假陈述”的较少,自2018年以来,法院在审理此类案件时对虚假陈述采取积极和消极的分类表述开始增多。由于二级市场采取公开集中交易的方式,实践中,同一被告实施的消极虚假陈述行为可以被众多原告追究民事责任。当众多原告因为被告虚假陈述遭受损失而提起诉讼时,法院会对同一证券虚假陈述行为进行分别立案,集中审理,将典型案例的结果类推适用。因此,针对上述946份民事判决书,可以将同一被告的虚假陈述行为进行合并,以此可以整理出6份涉及消极虚假陈述的案例进行实证分析。法院在审理证券虚假陈述此类案件时,除认定赔偿额以外,争议焦点大都集中在虚假陈述行为与投资者损失结果的因果关系认定上。根据前文对《规定》的分析,法院在判定因果关系的参考因素主要包括信息的重大性、以时间点为前提的因果合理性以及是否具有介入因素等抗辩事由。因此,对部分消极虚假陈述案件可作如下分析,见表1。

表1 部分消极虚假陈述侵权案件中法院的认定情况

具体而言,在6起案例中,胜诉案件多,占66.6%。从消极虚假陈述的具体类型而言,6起案件均为诱多型消极虚假陈述案件。从法院判决理由来看,认定因果关系时参考因素有一定差异,但大多集中于因果关系的逻辑认定。分析《规定》和样本判决书可以发现,投资者的交易行为是否在消极虚假陈述行为的时间段是影响交易因果关系成立的关键因素。我国目前对虚假陈述行为的划分过于狭窄,在认定以时间点为前提的因果关系问题上还存在不足。面对此类型案件,法院在认定消极虚假陈述因果关系上没有统一的标准势必会使投资者的利益无法得到保护(3)参见《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第二十条第2款。。

另外,从样本库检索“证券虚假陈述”,此类案例已经有12 530件左右。以证券虚假陈述的总体比例而言,大部分法院在认定虚假陈述时不会对虚假陈述进行分类表述,没有认识到积极和消极分类的必要性。法院一般直接援引《规定》第17、18、19条的内容,只要完成基础事实的证明就推定具备因果关系。然而,消极虚假陈述有其独特的机制,其行为具有隐蔽性,无论是消极诱多型虚假陈述还是消极诱空型虚假陈述,一旦发生此类案件,对于证券市场及投资者权益都是影响重大的。

(二)消极虚假陈述侵权因果关系认定的司法困境

通过裁判文书可以看出,消极虚假陈述案件逐年增多,当前法院针对消极虚假陈述因果关系认定中存在的困境可以总结为以下三点。首先,关于消极虚假陈述的时间点确定不统一,各地法院按照自己的标准进行衡量。比如,关于消极虚假陈述的实施日,有的法院主张消极虚假陈述行为的实施日是信息披露法定期限的最后一日,有的法院认为应该是期限届满之日的次日。另外,关于消极虚假陈述的揭露日,由于《规定》第20条第2款(4)参见虚假陈述揭露日,是指虚假陈述在全国范围发行或者播放的报刊、电台、电视台等媒体上,首次被公开揭露之日。的内容过于概括,导致在司法实践中,法院无法按照统一标准进行时间认定。其次,司法实践中较多出现诱多型消极虚假陈述行为,以至于忽略了诱多型消极虚假陈述行为存在的可能[3]。

关于诱多型消极虚假陈述,最典型的案例就是山东京博案(5)参见韩玉诉山东京博控股股份有限公司证券虚假陈述民事责任纠纷案,山东省高级人民法院(2015)鲁商终字第327号。,该案中公司故意隐瞒了股份收购的利好消息[4],法院认为此种行为属于诱多型消极虚假陈述,但是法院却沿用了诱空型消极虚假陈述的因果关系来判定,认为此类虚假陈述行为中,利好消息即便未披露,也不会诱使投资者做出积极的投资决定。法院显然是被消极虚假陈述的外观所误导,认为消极陈述并不会影响投资交易,所以交易行为与之不具有因果关系。法院之所以会对消极虚假陈述行为产生误解,是因为受传统“诱多”与“诱空”分类标准的误导,忽略了诱多型消极虚假陈述对交易决策行为之间的隐性影响。最后,法院在援引《规定》第18条时会忽略消极虚假陈述行为的特殊性。法院一般认为只有在虚假陈述实施日及以后,至揭露日或者更正日之前买入证券的行为才与虚假陈述之间具有因果关系,对于实施日之前买入证券的行为,法院一般不予认定。但是在消极虚假陈述中,其逻辑关系在于真实充分的信息被隐瞒或疏漏,致使投资者无法进行有效的信息判断和投资决策,此种情况下,无论是实施日前买入还是实施日后买入的证券,投资者皆受信息不足的影响,虚假陈述行为不应对投资者有所区分。

三、消极虚假陈述侵权中因果关系认定的理论分析

(一)消极虚假陈述侵权中因果关系认定的理论困境

我国目前在认定消极虚假陈述侵权因果关系时,仍然是以《规定》第18条、第19条为基础。但审视《规定》背后的理论,可以发现,我国在认定虚假陈述因果关系时,参考了国外的欺诈市场理论和信赖推定原则[5]。“欺诈市场理论”源自美国的Blackie v. Barrack案(6)524 F.2d 891(9th Cir.)(1975) 。,法院认为“买主通常信赖市场的价格是有效设定的,且没有任何人为操作影响价,因此买主间接信赖陈述的真实性,他的行为反映了重大虚假陈述。”参考此种说法,我国《规定》第18条以时间限制的方式从正面规定了因果关系推定成立条件。根据第18条,法院直接推定虚假陈述行为与投资者损失之间的因果关系成立,原告对此无需举证,只需证明其交易行为满足第18条的条件即可。而超出规定期限的投资者则无法适用推定规则证明其因果关系成立。紧接着,第19条赋予了被告抗辩权,只要被告可以证明列举的抗辩事由,就可以推翻因果关系的成立。可以看出,第18条、第19条仅是以积极诱多型虚假陈述为模型进行制度设计,一方面,买进股票的区间被限定在虚假陈述实施日至揭示日之间;另一方面,受影响或受损失的区间被限定在了揭露日或更正日之后。其实,不同类型的虚假陈述行为对投资影响是不一样的,正如前文所述,在消极虚假陈述行为中,由于真实信息遭受隐瞒,与实施日后买入证券的投资者一样,在实施日前买入证券的行为同样无从知晓真实信息,投资者也可能受到影响,丧失了正确判断的机会。单一模型理论未能考虑到诱空型虚假陈述和消极虚假陈述的特殊性,人为地限制了因果关系推定成立的区间。总体而言,虽然《规定》在虚假陈述侵权因果关系的认定上参照了国外欺诈市场理论,却只是概括地规定某些法定情形时,且仅规定了诱多型虚假陈述的认定规则,也没有对事实因果关系和法律因果关系进行区分。在此种情形下,我国现行的因果关系理论是否能够解决消极虚假陈述的因果关系认定是值得思考的问题。

(二)消极虚假陈述侵权中因果关系认定的理论争议

关于虚假陈述侵权中因果关系理论适用何种学说一直存有争议,目前比较流行的有“必然因果关系说”、“相当因果关系说”与“双层因果关系说”。部分法院采用的是“必然因果关系说”,根据民法的相关理论,“必然因果关系说”强调的是侵权行为与损害后果之间的因果关系必须具有必然的、本质的关系[6]。“必然因果关系说”的衡量标准严格,对原告的证明标准要求较高,原告必须清楚地证明其投资损失与证券虚假陈述行为之间存在必然的、本质的、内在的联系。但在实践中,证券市场价格受市场供需、公司经营状况甚至政治经济政策等各种因素的影响。原告想要证明其投资受损,必须证明因果关系链条的每一环节紧密相关,有充分的证据支撑,这在现实中难度极大。按照马克思主义哲学的观点,任何事物都是偶然性与必然性相互作用的结果,“必然因果关系说”片面地抛弃了偶然性条件,人为设置了证明门槛,极有可能造成实施虚假陈述行为的侵权人免于法律责任承担。如果消极虚假陈述行为适用“必然因果关系说”,投资者很难证明公司的隐瞒疏漏行为与自己的股票价格受损之间的本质联系,这不利于投资者的利益保护。

因此,部分学者主张采取“相当因果关系说”,“相当因果关系说”更加强调虚假陈述行为与损害后果之间的可能性[7]。在判定因果关系时,“相当因果关系说”通常分为两个步骤,首先,要证明侵权行为与损害后果之间具有“条件关系”,“条件关系”要求法院进行规范性认定,但又非简单机械地自然观察。在认定有条件性后,又要进行“相当性”认定,即以社会一般理念对因果关系进行价值判断。实际上,“相当因果关系学说”虽然分为两个步骤,但两个步骤都离不开事实判断和价值判断,再加上要以社会价值观念作参照,无疑会加大司法成本和审理时间。虽然“相当因果关系说”将证明标准从“必然性”降低到“相当性”,但由于缺乏明确的客观标准,法官如何自由裁量成为难点。如果在消极虚假陈述因果关系认定时采取“条件说+相当性”的理论,原告首先要证明证券交易遭受损失的多个环节,要在排除市场风险、人为操纵、政策影响等因素后,证明无虚假陈述就无损失。之后,还需要证明“相当性”。这不仅给原告造成证明难度,也是对法官自由心证的考验。况且“相当因果关系说”本身结构存在不合理,重复适用事实判断与价值判断可能导致同案不同判的问题加剧。

所以,又有学者主张借鉴美国和德国的理论,采用“二分法”的标准[8]。德国的“二分法”理论以受害者权利受损害为中介,将因果关系认定分为责任成立因果关系和责任范围因果关系。如果在证明消极虚假陈述因果关系时,要先确定消极虚假陈述的行为是否对投资者损失具有可归责性,再确定消极虚假陈述的公司对投资者损害的赔偿范围。但是研究发现,德国的“二分法”只是从规范层面对因果关系认定进行了理论划分,在实际认定标准上,仍然采取的是单项划分标准,即“相当因果关系说”,如果采取德国式划分标准又将陷入到“相当因果关系”的逻辑思维当中。美国的“二分法”理论是将因果关系的认定划分为事实因果关系和法律因果关系。事实因果关系认定强调侵权行为对损害在事实层面产生原因力,这里不涉及法律判断,仅涉及客观事实判断。之后,法律因果关系认定才涉及价值判断,讨论已经造成损害后果的侵权行为应承担的责任及范围。与“相当因果关系说”相比,虽然美国“二分法”理论同样进行了两次判断,但效果是完全不一样的,事实因果关系是因果关系的认定基础,在此之上又对侵权行为进行法律上的归责分析,两者并不是重复判断,反而是相互补充。陈聪富认为[9],因果关系一元论可能会使因果关系与责任承担无法区分开来,对因果关系之判断亦无法提供清楚合理之决定标准。因此,不应放弃因果关系二分。具体到消极虚假陈述行为,其逻辑链条一般是投资者因消极虚假陈述陷入错误认识,投资者因错误认识而进行证券交易。因此,投资者在揭露日或者更正日前买卖可以归为事实因果关系判断,投资者因信息获取缺失而遭受损失可以归为法律因果关系判断。综合来看,在各种理论争议下,采取美国事实因果关系和法律因果关系的“二分法”理论更为符合消极虚假陈述侵权因果关系的认定逻辑。

四、消极虚假陈述侵权中因果关系认定的制度建构

综合上述的实证分析和理论分析,制度设计的路径已经较为清晰,以消极虚假陈述的日期认定为逻辑起点,采取类型划分的方式进行全面分析,在理论层面则采取事实因果关系与法律因果关系的“二分法”理论,合理确定消极虚假陈述的因果关系认定规则。

(一)时间点的确认

时间点的确认是认定消极虚假陈述因果关系的逻辑起点,如何合理地划分实施日、揭露日(更正日)、基准日直接关系着虚假陈述侵权因果关系的认定结果。

首先,关于基准日的确定,《规定》第33条对基准日的确定做了详细的规定。在消极虚假陈述案件中,法院一般以证券累计成交量达到其可流通部分100%之日为基准日。因此,直接适用第33条的规定是没有问题的。

其次,关于实施日的确定,消极虚假陈述有别于积极陈述行为,通常以不作为的方式呈现,当然实践中并非是简单地隐瞒相关信息,也有上市公司发布的公告中存在部分隐瞒或者疏漏的信息。因此,在确定消极虚假陈述的实施日时,可以划分为发布公告与不发布公告两种情况。针对发布了公告但存在部分信息被隐瞒或疏漏的情况,发布公告的日期可以确定为消极虚假陈述的实施日。针对未发布公告的单纯不作为的消极虚假陈述行为,应当以信息披露法定期限届满的次日作为实施日。因为在法定期限内,上市公司何时发布公告有其自主权,在此期间发布公告都有合理预见性,但当超过法定期限上市公司仍未发布公告就存在消极虚假陈述的可能。因此,法定期限届满的第二日就可以确定为消极虚假陈述的实施日。

最后,关于消极虚假陈述揭露日的确定较为复杂。依据上文,关于揭露日的现行规定过于模糊,揭露主体、揭露内容等都需要进一步细化。一方面,“全国范围内发行或播放”的媒体要通过权威机构进行有效界定,要建立对证券类媒体的监督管理及专业审查制度,同时,在消极虚假陈述等消息得到曝光的时候,监管部门要第一时间发布相应的官方信息进行认证。另外,由于《规定》发布时间较早,当今网络的便利性已经覆盖到证券市场的方方面面,我国资本市场呈现高度网络化电子化状态。因此,有必要增加电子化信息披露的新方式[10],具体而言可以指定权威网络媒体及监管部门的官方网站来发布虚假陈述的揭露信息。另一方面,在揭露内容方面,揭露日的目的在于使公众知悉虚假陈述行为及其对证券市场的影响。因此其内容应具备相关性与确定性,能准确地反映出虚假陈述的实质内容。如果揭露的内容起到了提示风险的作用,一个理性投资人看到揭露的内容意识到了谨慎决策,那么确定揭露日的初衷就达到了。总之,法院在确定揭露日时,首先要准确认定时间的第一次,然后考察揭露媒体的类型及权威性,最后把握揭露信息内容的确定程度和关联程度。

(二)因果关系理论的选择

依据上文的理论争议与分析,结合我国目前证券市场的现状,采取事实因果关系和法律因果关系的二分法理论,更能有效地认定消极虚假陈述侵权中的因果关系。

1.消极虚假陈述的事实因果关系认定

由于消极虚假陈述行为具有不作为的特点,无法通过信赖原则进行推理,因此,针对虚假陈述行为人隐瞒或疏漏真实信息的行为,美国法院创造了“重大性标准”。只要被告未披露的事项达到重大性的标准,即可认定其隐瞒事项的行为造成原告对被告主观上的信赖,从而影响投资决策行为。美国证券法第11条(7)Sec. 11. (a) In case any part of the registration statement, when such part became effective, contained an untrue statement of a material fact or omitted to state a material fact required to be stated therein or necessary to make the statements therein not misleading, any person acquiring such security (unless it is proved that at the time of such acquisition he knew of such untruth or omission) may either at law or in equity, in any court of competentjurisdiction, sue it.就规定了以重大事项是否隐瞒遗漏为标准判断消极虚假陈述的事实因果关系是否成立,当然原告主观是否存在恶意也要考虑。那么,关于“重大性的标准”具体判断目前有两种观点,即“投资者决策说”和“价格影响说”。根据证券法及上市公司信息披露规则的内容,“价格影响说”是以公司角度为出发,将可能影响证券价格的公司行为罗列为重大事项。而“投资者决策说”更多是站在投资者的角度考虑,投资者并非单纯根据上述罗列行为进行投资选择,公司信誉、政策导向都是参考因素。因此,为了贯彻“买者自负”的价值理念,应该采取“投资者决策说”更为贴切,这样也可以减轻举证成本,更好地达到保护投资人的目的[11]。当然,被告也享有抗辩权。被告可以证明消极虚假陈述所隐瞒遗漏的事项并非重大事实或者证明原告由于自身原因无视虚假陈述的存在进行证券交易,以此来减轻或免除其责任。

2.消极虚假陈述的法律因果关系认定

法律因果关系相较于事实因果关系更强调价值判断,主要是确定被告的责任承担问题。结合美国证券法的经验,可以根据虚假陈述的主观状态为标准分类,针对故意侵权行为,采用“直接后果说”;针对过失侵权行为,采用“合理预见说”。

“直接后果说”强调行为人在其虚假陈述行为直接导致的后果范围内承担责任,对于其他外力因素造成的损失不承担赔偿责任。其实在上述案例中,法院运用此种方法已经初见端倪。黄海宾、银基烯碳新材料集团股份有限公司证券虚假陈述责任纠纷案件(8)参见辽宁省高级人法院(2019)辽民终字第455号判决书。中,法院就认为证券市场的系统性风险可以通过大盘指数等因素综合反映出来,2015年12月18日至2016年04月25日间,烯碳新材股价从9.80元跌至8.92元,股价下跌9%。深证成指下跌21%,烯碳新材所属于新材料行业板块下跌21%,石墨烯板块下跌27%。2016年11月23日至2016年12月21日间,烯碳新材股价下跌19%。深证成指下跌6%,新材料行业板块下跌11%,石墨烯板块下跌11%。上述数据客观上表明了证券市场出现了整体性大跌,因而烯碳新材也受大盘影响而下跌。对比来看,其与深证成指大盘指数、所在新材料行业及所在石墨烯板块的涨跌情况是保持一致的。因此,由于市场系统风险客观存在,既使烯碳新材不存在虚假陈述行为,其股票价格在上述期间亦难免下跌。当然,在实践中要求法官将虚假陈述行为的影响与风险因素完全相分离进行独立考察有一定操作难度,但也不是无法理清的,这就需要结合审判经验,依据大盘趋势、行业板块指数、流通性市值等客观指标进行理性分析和综合考虑。

“合理预见说”则强调侵权行为人的损害责任承担以其可预见的范围为限,由于是过失侵权,不可能要求行为人超出其风险预见而承担责任[12]。具体到虚假陈述中,合理预见应当采取客观性标准,即要求虚假陈述行为人以一般理性人的角度进行风险预见,这样可以减轻举证成本,有利于法院审判以及保护投资者的利益。综上,在判定法律因果关系时,消极虚假陈述行为可分为隐瞒真实信息与疏漏真实信息。针对隐瞒型虚假陈述,采用“直接后果说”,被告对其虚假陈述行为直接造成的损害后果承担责任,被告可以通过证明其行为造成的损害是非直接责任来进行抗辩。针对疏漏型虚假陈述,采用“合理预见说”,被告只对其进行虚假陈述时能合理预见范围承担责任,被告可以通过证明损失超过了其合理预见范围进行抗辩。

(三)具体规则的设计

在确定实施日、揭露日、基准日的划分标准,采纳了事实因果关系和法律因果关系的理论之后,就可以根据不同类型的消极虚假陈述进行具体的规则设计。

1.诱多型消极虚假陈述

诱多型消极虚假陈述是指虚假陈述者隐瞒利空信息而不予公布,投资者基于虚假信息做出决策,在虚假陈述行为被揭露后,股票价格下跌,投资者遭受损失。在认定因果关系时,可以时间点进行划分。(1)如果在实施日前买入证券。在实施日前卖出的损失,则未受虚假陈述影响,不具有因果关系。在实施日到揭露日之间卖出的损失,虽说在虚假陈述期间,但由于被隐瞒的信息是利空信息,投资者未受此信息的影响,因而也不具有因果关系。在揭露日后持有或卖出的损失,则正是受到诱多型消极虚假陈述的影响,此部分的损失应当由侵权人承担赔偿责任。(2)如果在实施日到揭露日之间买入证券。在实施日到揭露日之间卖出的损失,不受虚假陈述影响,不具有因果关系。在揭露日后持有或卖出的损失,则具有因果关系,应当由行为人承担赔偿责任。(3)如果在揭露日后买入证券。损失则属于“买者自负”,由投资者自己承担。

2.诱空型消极虚假陈述

诱空型消极虚假陈述是指虚假陈述者隐瞒利好信息而不予公布,此时股票价格未能反映真实情况,投资者市场价格进行投资决策。在虚假陈述行为被揭露后,股票价格上涨,投资者受到的损失更多是错失信息红利带来的损失。在认定因果关系时,同样以时间点为标准。(1)如果在实施日前买入证券。在实施日前卖出的损失,未受虚假陈述影响,不具有因果关系。在实施日到揭露日之间卖出的损失,投资者受诱空虚假陈述的影响,无法得到有效的利好信息而提前卖出证券,丧失了本应享受的信息红利,因而损失与虚假陈述具有因果关系。在揭露日后持有或卖出的损失,此时利好消息已经披露,投资者享受到了信息红利,因而即使发生也与虚假陈述无因果关系。(2)如果在实施日到揭露日之间买入证券。在实施日到揭露日之间卖出的损失,同样受虚假陈述影响丧失信息红利,具有因果关系。在揭露日后持有或卖出的损失,此时虚假陈述的影响已经不存在,不具有因果关系。(3)如果在揭露日后买入证券。此时利好信息已经揭露,虚假陈述的影响已经解除,投资者发生损失也与虚假陈述无因果关系。

五、结语

通过对消极虚假陈述的实证分析和理论分析,可以看出消极虚假陈述的因果关系认定规则需要进一步完善。总体而言,消极虚假陈述侵权中因果关系的认定,要以确定实施日、揭露日和基准日为逻辑出发点。在理论选择上可以适用事实因果关系和法律因果关系“二分法”的理论,在事实因果关系认定上采取“重大性标准”,在法律因果关系认定上针对主观状态的不同分别采用“直接后果说”和“合理预见说”。最后,可以针对具体类型的不同,设置合理的认定规则,以此完善消极虚假陈述侵权因果关系认定的法律制度。