招行的“护城河”和“鸿沟”

2021-07-06刘链

刘链

6月25日,在招商银行2020年度股东大会上,行长田惠宇表示,区别于重资本、顺周期的传统银行1.0模式,招商银行自2014年启动银行2.0模式转型,提出打造轻资产、弱周期的“轻型银行”模式,主动降低规模扩张速度,从业务定位、资产质量方面寻找红利。如今,招商银行正在向银行3.0模式探索,总结起来即“大财富管理的业务模式+数字化的运营模式+轻文化的组织模式”,招商银行的核心竞争力主要体现在市场化机制、服务创新、市场化定位、经营理念和组织文化等六个方面。

田惠宇认为,作为一家商业机构,招商银行的发展离不开商业模式创新。传统商业银行的模式是通过资产规模扩张带动营收增长,从而带动利润增长,这是1.0模式。银行1.0模式存在两个问题,即重资本、顺周期。重资本意味着如果发展过快,就要补充资本,内生资本跟不上,就需要向市场融资。顺周期意味着企业担忧经济环境波动,盈利不稳定、不可持续。

招商银行于2014年启动“轻型银行”转型,探索轻资本、弱周期的商业模式,即2.0模式。在这种模式下,招商银行主动降低规模扩张速度,更多是从业务定位、资产质量方面寻找红利。如今随着市场进一步发展,2.0模式的红利边际逐渐递减,招商银行从3年前开始探索3.0模式。3年前,招商银行提出“打造金融科技银行”,2020年提出“开放、融合、平视、包容”的轻型企业文化,2021年提出“大财富管理”商业模式。如今招商银行在3.0模式探索上,内涵已经基本清晰,即“大财富管理的业务模式+数字化的运营模式+轻文化的组织模式”三位一体。

在2020年年报中,招商银行明确提出将“打造大财富管理价值循环链”作为全行未来5年的工作主线。作为未来的战略重点,目前,招商银行在大财富管理方面的实践进展比较顺利,主要体现在内部融合、对外开放、服务升级三个方面。在内部融合方面,招商银行更多强调大财富管理价值循环链,让各条业务线变成一个个“飞轮”,更好地作用于市场,各类数据在一季报中都交出了不错的“成绩单”。在对外开放方面,招商银行搭建起更加开放的財富平台,目前已有8家银行理财子公司入驻招商银行财富平台并启动“招阳计划”,首批有30余家机构、百余位基金经理入围。此外,招商银行还开放了运营平台。服务升级方面,招商银行上半年完成了零售银行组织架构调整,组建了财富平台部。同时,为了更好地匹配企业投融资需求,私人银行部组建了公私业务融合的“两栖战队”。

谈到招商银行转型大财富管理面临最大的挑战,田惠宇认为是“时间”。他表示,银行3.0模式从提出到真正实现,需要一个长期、艰苦甚至曲折的过程。具体而言,一是风险管理挑战,面对更加复杂、多元化、多层次的风险形态,招行需要长时间打磨。二是线上化挑战,跟互联网企业比,招商银行线上化进程才刚刚开始,未来还有很长的路要走。此第三个根本性挑战是客户服务模式挑战。“开展投顾业务对招商银行的专业能力、收费模式等都提出巨大挑战。无论哪一条都是巨大鸿沟,如果不跨过去,就很难说是真正的财富管理。”

2.0模式红利边际递减促探索3.0模式

在2020年度股东大会上,招商银行董事长缪建明、行长田惠宇及业务部门等多位高管出席,就投资者较为关注的问题做了较为详细的解答与分析。

缪建明于2020年9月就任招行董事长,就管理机制问题,他再度强调要坚持招行市场化的体制机制,坚持“六能”和“三个不变”:“六能”,即人员能进能出、干部能上能下、待遇能高低;“三个不变”,即董事会领导下的行长负责制不变、市场化的体制机制不变、干部队伍的稳定性不变,以促进招行可持续健康发展。此外,对管理层的激励考核,把战略目标和考核指标有机结合,特别是在最新战略内涵中,强化财富管理、金融科技、风险管理三方面的能力建设。

投资者更关心的是,当前招行的“护城河”在哪里?田惠宇为此总结了招行六个方面的核心竞争力:1.公司治理。市场化的“三会一层”的公司治理体系已经延续了34年,股东大会、董事会、监事会、管理层职责清晰,有利于招行战略执行的长期稳定;2.市场化的机制;3.创新服务;4.市场定位。从一次转型、二次转型、轻型银行、“一体两翼”到今天的大财富管理,一直在深化;5.经营理念。一直坚持审慎的理念。6.组织文化。大力倡导“开放、融合、平视、包容”的轻文化取得了成效。此外,田行长还分析了当前的商业模式转型,2.0“轻型银行”已取得了成效,2014年以来,招行就没有进行过普通股融资,ROE一直保持在15%以上,但目前2.0模式的红利也在边际递减,因此,3年前招行开始深入转型3.0模式,其核心为“大财富管理业务模式+数字化的运营模式+轻文化的组织模式”的三位一体。

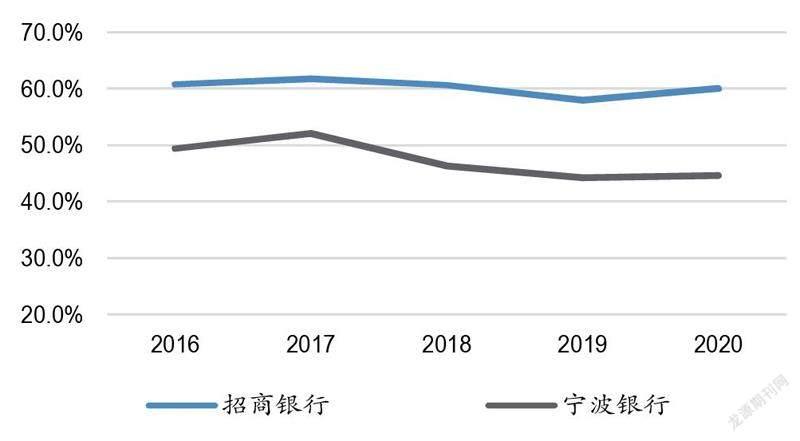

图1:招商银行的活期存款占比更高(日均水平),表明存款业务更为强劲

资料来源:公司数据。注:日均活期存款/日均存款余额

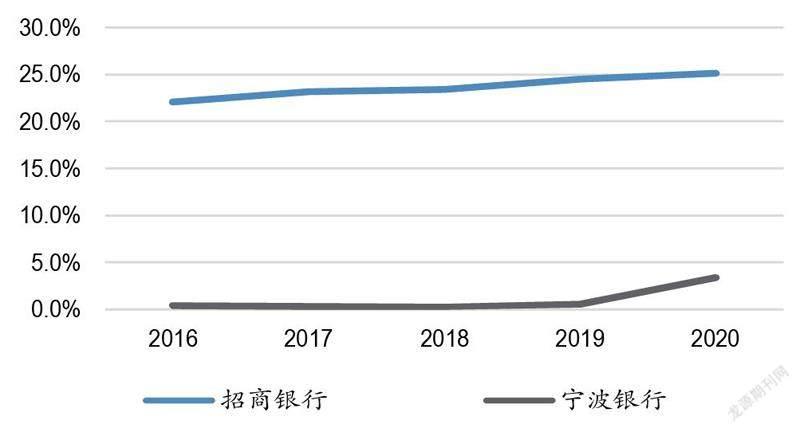

图2:宁波银行的抵押贷款占其贷款总额较小部分(2020年为3.4%),而招商银行为25.1%

资料来源:公司数据

关于大财富管理战略的进展情况,田惠宇的总结是目前进展顺利,主要体现在三大方面:一是内部融合。全行经营围绕大财富管理的“价值循环链”的逻辑主线,把各个业务单元串起来。具体体现在“双A系数”(即AUM和资产的比值)和托管、资管、投行等各项业务数据的表现非常好。二是开放平台。已有8家银行的理财产品进入到了招行财富管理平台;基金方面推出了“招阳计划”,搭建潜力基金经理的成长平台,进展很好。运营平台也已开放,让市场上各类的优秀资产管理机构到APP上服务客户。三是服务升级。开始升级私人银行服务,不仅服务个人客户,还有其背后企业的投融资需求。此外,田惠宇还提到,目前,中国财富管理还是“销售导向”,和真正的投顾模式还有一道鸿沟,未来需要努力跨越。