中国债券市场私募利差研究

2021-06-22程昊周竞宇

程昊 周竞宇

摘 要:在信用债绝对收益率低、风险偏好回落的市场环境下,投资者可以在私募债市场上挖掘机会。相较于公募债券,私募债券因为流动性差和信用风险高,可以给投资者提供一个风险溢价。通过计算主体点差对主体的私募利差进行分析发现,受债券信用评级、品种和发债主体所有制属性影响,私募利差分布呈现出正偏态和聚集性;私募利差的时间序列非连续,可能与中债估值调整有关。由于私募利差序列波动较小,投资者可以利用私募利差对私募债进行定价,作为制定私募债交易策略的基准。

关 键 词:私募债券;风险溢价;利差;债券定价

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2021)01-0037-14

DOI:10.16620/j.cnki.jrjy.2021.01.004

一、引言

根据发行方式的不同,信用债可以分为公募债券和私募债券(下面简称“公募债和私募债”)。相较于公募债,中国私募债市场起步较晚,其推出为更多发行主体提供了参与债券市场融资的渠道,也是债券市场发行机制改革和市场化发展方向的良好尝试。 经过多年发展, 中国私募债已经初具规模。 在银行间市场和交易所市场上,分别以定向工具和私募公司债为代表品种, 截至2020年10月底, 其存量债券余额分别达到2.1万亿元和4.1万亿元①, 已经成为中国债券市场的重要组成部分。

对于同一主体发行的公募债和私募债,即便期限相近也存在一定利差,这一利差反映了私募发行方式给投资者带来了额外的风险。私募利差是一个普遍客观存在的金融现象,也是私募债定价的重要组成部分。但由于受到诸多现实因素的限制,私募利差在市场上并没有受到投资者的重视,市场也没有对其形成一个清晰统一的认知。随着市场环境不断变化, 私募利差开始被部分投资者重视,研究私募利差对私募债的投资决策有一定指导意义。

第一,公募债杠杆价值有所降低。一方面,在结构性去杠杆的政策背景下,以《关于规范债券市场参与者债券交易业务的通知(银发[2017]302号)》为代表的政策文件表明监管当局已经将金融去杠杆的监管内涵延伸到债券市场。 对于债券市场而言, 金融机构主要通过回购市场进行融资加杠杆,近年来交易所出台系列办法逐渐提高质押式回购信用债入库的资质门槛等, 加大了公募债质押的难度。 另一方面,2019年后公募质押难度再次加大。2019年5月24日,中国人民银行和中国银行保险监督管理委员会公告称将对包商银行接管一年①。 该事件引发了市场对于打破同业刚兑、中小银行风险暴露的担忧,导致同业风险偏好收紧, 对交易对手及质押券的筛选更为严格。公募债质押入库要求的资质提升,加大了非银机构的拆借难度,公募债的杠杆价值有所下降。

第二, 绝对息差水平较低时难以获得杠杆收益。当某个时期,信用债的绝对收益率降至绝对低位时,资产负债成本倒挂,就需要找到能满足投资者对收益率要求的投资工具。例如2020年一季度信用债收益率下行到2015年以来的绝对低位, 息差持续压缩的情况下杠杆策略收益受限。各类信用风险事件频发, 使得投资者风险偏好回落,对下沉资质的方式持续观望,尤其是低评级公募债受到质押难度增加和信用风险暴露的双重打击,在这样的市场环境下投资者需要挖掘更多结构性机会来增加收益,流动性溢价机会受到关注。 而私募品种具有较高的流动性溢价, 一般而言票面利率也较高。AA+及AA評级私募债超额利差较高, 并且存量债券个数较多,具有价值挖掘的空间②。

第三,公募债发行注册制,有望增加私募债配置稀缺性。2020年3月,新《证券法》正式实施,公司债和企业债发行从备案制转向注册制。由于发行流程简化、准入门槛降低,公募债市场有望迎来扩容。一些私募债发行主体原本资质达不到公募发行的门槛,但在注册制的背景下可能会转向融资成本更低的公募发行方式。 可以预见,随着私募债发行主体进入公募市场,私募债供给相对公募债将逐渐减少,存量私募债的配置稀缺性价值逐渐凸显。

鉴于上述原因,研究私募溢价是了解私募债品种风险收益特征、进行合理定价的基础工作,有利于更好地配置投资组合, 以应对投资环境的变化。作为研究起点, 本文将私募债利差定义为私募债(PPN或私募公司债) 与同主体同期限可比公募债(非永续、非次级、无担保、非提前偿还)的到期收益率(中债估值)之差。选取中债估值而不是二级市场真实成交利率或者一级市场发行利率,首先是因为后者数据较少且不连续,处理起来较为困难。中债估值已经将市场二级成交和一级发行情况纳入考虑。其次,中债估值通过将历史成交收益率相近主体的二级市场成交和一级市场发行情况合并处理,丰富了债券价格信息,将原来离散的数据点通过技术处理成一条连续的曲线,便于分析。

二、文献综述

私募利差(或非公开利差)是信用债定价理论中分解模型的一个延伸,其基本思想是将信用利差分解为若干组成成分,因为具有极强的经济学意义而被广泛应用。

尽管信用利差通常被解释为对信用风险的补偿,但实际观测信用利差远大于预期违约损失的部分,即“信用利差之谜”[1],这使得研究者们不得不寻找其他的解释因子。Elton等(2001)将企业债券的信用利差分解为税收因素、流动性因素以及风险溢价因素[2]。Delianedis等(2001)认为信用利差更多地归因于税收、公司价值跳跃、流动性和市场风险因素[3]。Driessen(2005)运用不同方法和数据将信用利差分解为税收因素、风险溢价和流动性溢价[4]。

由于影响信用利差的因素是复杂多样的,国外的利差模型也无法精确地分解信用利差并解释成因。信用利差分解模型在中国市场上也衍生出多个版本[5-8]。但债券发行方式不同导致的利差,在研究中还存在相当大的空白。很多研究者认为,私募债和公募债之间最大的区别在于流动性的差异,因此认为分解模型中流动性溢价里包含了私募利差。Harris(1990)第一次提出流动性包括四个维度:宽度、深度、即时性和弹性,以此为基础构建了各种各样的流动性度量指标[9]。私募债和公募债在上述方面都有明显差异,因此私募利差和流动性溢价之间可能有较大的交叉。

由于公募债可以加杠杆,对于可以加杠杆的机构而言,能够通过放杠杆获得更高的收益,因此私募债要求不能放杠杆的收益补偿。剩余溢价的来源可能有:一是流动性溢价,公募债相对私募债的流动性更好,交易频率更高,流动性差异的来源可能是机构的投资限制, 例如公募基金只能购买公募债,无法买入私募债。二是信息不对称,私募债的信息披露不全, 投资者获取相关信息更难,所以部分投资机构不太偏好私募债。三是由于私募债的市场影响和公募债相比较更小,发行人在出现财务困顿违约的情形下, 可能更偏向于先定向违约私募债(例如海航系债券), 从而导致同一主体发行的公募债和私募债实际信用风险不一致, 这也导致了两个品种的流动性差异,换而言之,流动性溢价中也包含了部分信用风险溢价。

私募债和公募债流动性差异产生的溢价,可以称之为广义流动性溢价,里面包含了狭义流动性溢价和部分信用风险溢价,其中狭义流动性溢价是指因机构投资限制和品种信息不对称等因素形成的溢价。广义流动性溢价和杠杆溢价共同构成了私募债溢价。

三、从公募、私募债对比看私募利差形成机制

有别于公募债的系列制度设计,私募债有着不同的风险特征, 私募利差便是对這一差异的刻画。公募债和私募债在市场微观结构、 市场参与者、标的自身因素和信用风险方面都存在区别(如表1所示), 其中前三者影响了品种间的流动性差异。

(一)流动性因素

考虑交易流动性的即时性维度,即市场完成交易的速度。即时性越强的市场中,交易达成的时间越短,意味着市场成交活跃,流动性好。衡量即时性目前主要采用两种方法: 交易执行时间和交易频率。虽然交易执行时间更为直观,但实践中很难测量。因此,用交易频率(换手率)来衡量即时性更加合适,本文用“月成交量/月初债券余额”来计算月换手率。如图1所示,从截面数据来看,不管是银行间品种还是交易所品种,私募发行的债券换手率都更低。

私募债的流动性有以下影响因素:

1.市场微观结构

流动性可以分为市场流动性和个券流动性,纪志宏等(2017)认为在信用债定价中市场流动性更可能是主导因素[10]。市场流动性除了受宏观经济、货币政策等因素影响,与市场的微观结构也密切相关。私募债市场和公募债市场的微观结构差异主要在于信息透明度,诸多制度设计使得公募债与私募债两个市场的透明度差异很大。比如,从发行制度来看,尽管新《证券法》的实施推动了公募债向注册制的迈进,大大降低了公募发行门槛,但公募发行仍然有一定的财务要求,相比之下私募债发行采用负面清单管理,条件更为宽松。再比如,公募债在发行后需要进行严格的信息披露,而私募债并没有强制的信息披露义务。由于发行人与投资者之间存在严重的信息不对称,投资者无法准确评价私募债市场的不确定性和风险收益特征, 投后管理也比较困难,因此私募债市场微观结构是制约私募债流动性的重要因素。

2.标的自身因素

个券流动性的一个方面表现为融资流动性。融资流动性是一种特殊的、和质押回购加杠杆的交易行为相关的流动性,主要体现在融资的难易程度上,最终会体现到交易流动性中。私募债和公募债很重要的差异是融资加杠杆的能力。 中国证券登记结算有限公司(简称“中证登”)是质押式回购的对手方,所有满足要求的公募债都可以换成标准券找“中证登”质押融资。私募债无法入库参与质押式回购,只能参与协议回购融资,需要自行找到交易对手约定质押率,融资成本远高于质押式回购。银行间市场作为场外市场,包括质押式回购在内的交易都是通过交易对手点对点完成,质押券的品种和质押率都有很大的谈判空间。 但市场上能接受PPN的机构并不多, 融资成本也相应较高。

3.市场参与者因素

交易流动性是指当交易者有交易需求时,能够付出较低成本在较短的交易时间而完成目标金额的证券交易。 私募债的交易流动性远远低于公募债,除了市场信息透明度的差异外,还因为私募债市场对参与者有准入和人数的限制。

(二)信用风险因素

除了流动性维度上的不同,私募债和公募债在信用风险上亦有差异,主要体现在违约率和回收率两方面。总的来说,不管是从违约率还是回收率看,私募债都差于公募债。

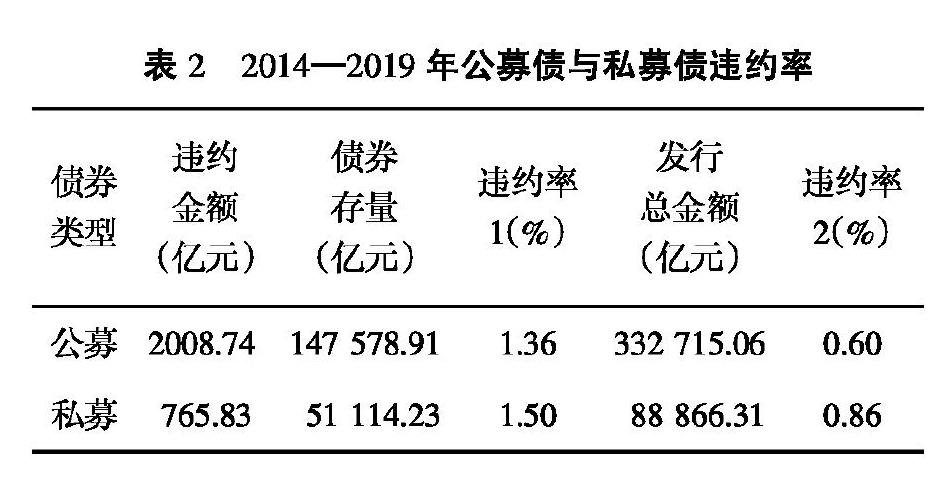

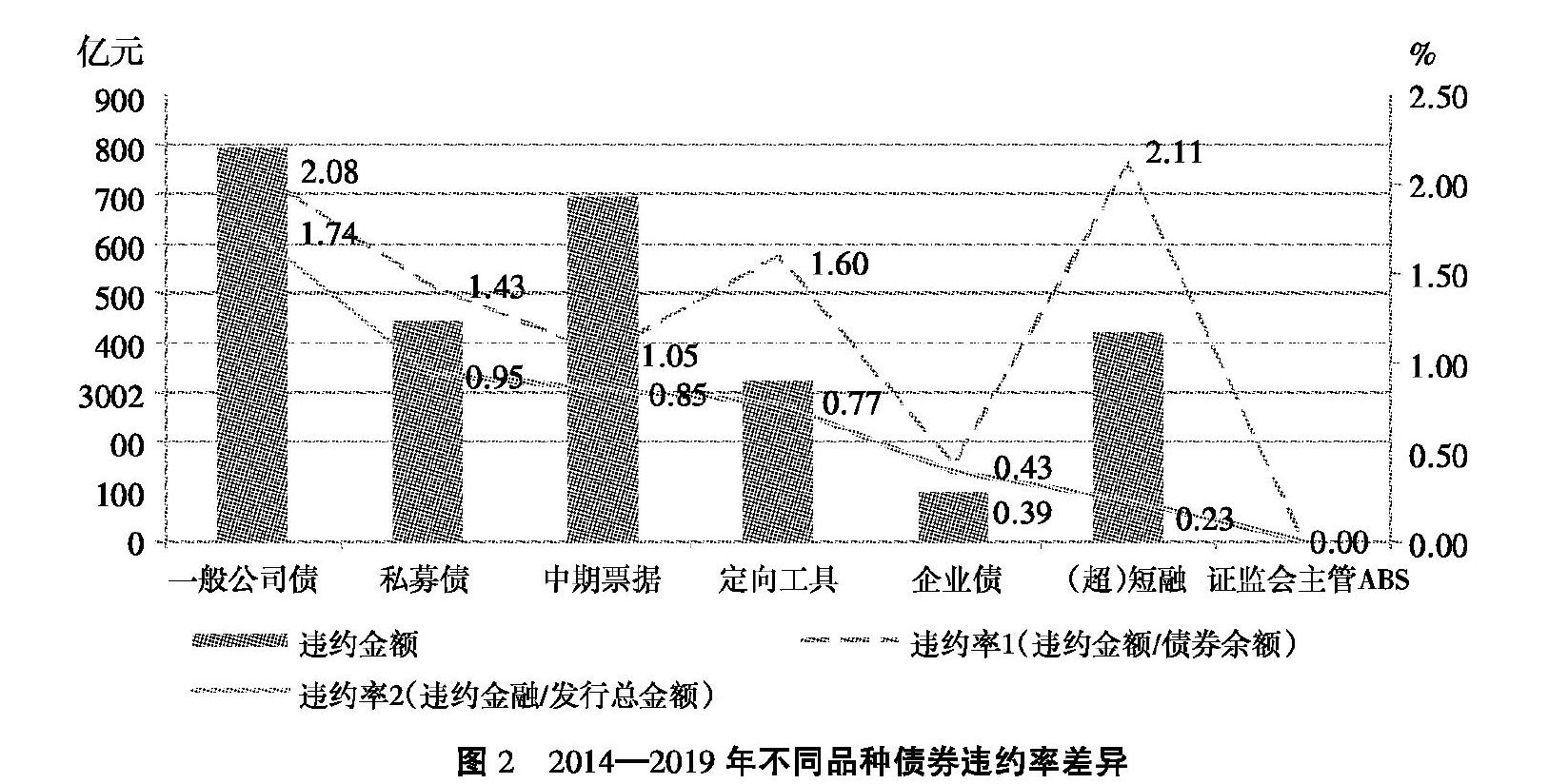

信用债分品种违约率统计。本文采用两种口径计算2014—2019年非金融类信用债累计违约率:违约率1=(品种A债券违约金额)/(品种A债券余额);违约率2=(品种A债券违约金额)/(品种A债券累计发行总额)。考虑到(超)短融发行期限较短,其存量规模远小于其发行规模,本文认为在比较不同品种之间的违约率差异时,使用违约率2更为合理。从发行方式来看,私募发行(私募公司债、定向工具)的债券累计违约率高于公募债(一般公司债、企业债、中期票据、短融及超短融)。见图2和表2。

信用债分品种回收率统计。截至2019年12月31日,在所有已经实质性违约的426只债券中,有违约偿还的债券65只, 合计兑付本金314.01亿元,合计兑付利息24.75亿元,整体本金回收率为10.98%①。从图3和表3可知,从发行方式来看,公公募债业债、一般公司债) 违约后的回收金额高于私募发行的债券(私募债及定向工具)。主要原因可能有:私募债发行门槛相对较低,导致私募债发行人信用资质相对较弱;某些私募债存在资金实际使用人和融资主体不一致情况,非标融资借道私募债进行转标的现象较为普遍, 为债券违约埋下隐患;私募债涉及相关资金利益方较少,引起市场波动较小,企业更愿意有限兑付违约公募债。

上述统计分析从资产类别层面展示了私募债比公募债存在更大的信用风险,这种差异影响投资者对于配置私募债的态度,从而对私募债要求更高的利差补偿。即便是同一主体发行的债券,由于私募债的偿付顺序在公募债之后,两者之间也有信用风险的差异。如果私募债的违约触发了公募债的交叉违约条款,上述信用风险差异甚至可能放大。

同时,现在有很多场外兑付、定向违约等,使得投资人对私募更加谨慎。比如,17瓦房02是瓦房店沿海项目开发有限公司发行的一只私募公司债,规模4亿元,在到期之前发行人新发4亿20瓦房02对其进行1:1置换, 成为首个城投平台债券置换的案例①。尽管严格意义上讲并未违约,但却给其他私募债投资者带来了“被置换”的担忧。

四、私募利差定量描述

(一)私募利差的构建

根据本文对私募利差定义,私募利差的计算公式为:私募债中债估值收益率减去同主体同期限可比公募债中债估值收益率。但实践中,对于一只私募债而言,同主体、同期限的可比公募债可能并不存在,因此需要利用中债收益率曲线和点差的概念进行构建。

中债收益率曲线是以样本券市场成交价格和报价为样本点, 使用Hermite插值模型构建的曲线,描述了收益率(y)与待偿期限(x)之间的函数关系。债券i的点差(di)描述了债券i的中债估值收益率(yi)距离估值曲线上相应期限(xi)收益率的距离:

di≡yi-y(xi) (1)

点差反映了发债主体的信用资质与标准曲线的差异。 假设点差只与主体资质有關而与期限无关,即任一主体同类型债券在其估值曲线上不同期限的点差相同,那么可以求得私募债j的私募利差等于yj-y(xj)-d,d为根据公募债收益率求出的点差均值,用来代表主体的点差。将所有私募债的点差做平均,即得到主体的私募利差。

图4展示了以天津城市基础设施建设投资集团有限公司为例的私募利差剥离过程。该主体外部评级AAA,隐含评级为AA+,截至2018年8月1日共有存续的公募债(非永续、不含权、不含担保)37只,私募债8只。通过计算各公募债收益率到中债城投债收益率曲线(AA+)的距离,可以得到主体信用点差, 进而求得各私募债的私募利差。 由图4可以看出, 由各期限公募债求得的点差大小相近,私募利差的值也都近似相等,使用点差法剥离私募利差具有合理性。

本文对中国债券市场上的非公开利差进行了回溯。 时间区间为2017年1月初至2020年7月底,样本选取市场上所有私募发行的债券(私募公司债、PPN以及部分企业债),共得到2 049 799个日频观测值,其中存在可比公募债的观测值有1 512 538个。 可比公募债是指同主体发行的非永续、非次级、无担保、非提前偿还的公募债。剔除极端值(私募利差小于0BP或大于150BP)后,共筛选出1 470 111个有效样本,占比97.19%,得到图5。

从全样本考察发现,私募利差均值和中位数约为80BP,四分之一分位是65BP,而四分之三分位为94BP,标准差约23BP,符合平时的经验判断。此外,非公开利差偏度>0,即利差存在更多极大值样本,使曲线右侧尾部拖得更长,而这也正是因为对于少数资质较弱主体,私募债的溢价更高。在合理估值的前提下,非公开利差应大于等于0。更有趣的发现是, 非公开利差数据存在聚集性, 即以5BP为步长进行变动,说明中债估值体系对非公开利差建模存在固定档位, 且以5BP为一档进行设定。

(二)私募利差序列特性

对各时间截面上的所有私募利差取平均,可以获得全市场私募利差的时间序列,见图6。私募利差时间序列并不平稳, 但近几年来波动并不大,在约15BP的振幅内震荡。从图6可以看到存在3个明显的突变点, 分别发生在2018年1月24日、2018年7月25日以及2019年3月5日。 一般而言,在数据质量可靠的前提下,突变往往意味着结构性的变化,比如在这个时点上中债是否修改了估值方法,是否有较大规模的新发行债券进入样本空间等。如果忽略突变,振幅甚至缩窄到10BP的范围内,走势相当稳定。

五、私募利差影响因素

(一)横截面

由于横截面上个券之间存在异质性,全样本的统计结果可能忽略了背后的结构性因素。每只债券基本要素的差异,使其伴生着不同的流动性和信用风险,这应该在私募利差上有所体现。

1.隐含评级和外部评级

隐含评级和外部评级均反映了债券的信用风险。相较于公募债,私募债在偿付顺序和发行人偿债意愿上都对投资者不利,因此带来了增量的信用风险,并且该风险与信用资质直接挂钩。不同评级的私募利差走势较为一致,并且各等级间差异显著,低等级债券的私募利差高于高等级债券。见图7和图8。

2.品种(场所)

按照品种划分,私募品种主要有定向工具(银行间品种)和私募公司债(交易所品种)。由于中国债券市场相对割裂,不同市场债券的投资者群体和流动性存在差异,因此私募利差在品种间可能存在结构性的差异。在2018年下半年之前,交易所品种私募利差显著高于银行间品种,但随着交易所私募债业务规则体系逐渐完善, 转让效率逐渐提升,不同流通场所的私募利差走势已经十分趋同。见图9。

3.城投与非城投

从发行人是否属于城投板块的维度,可以将债券分为城投债和非城投债(产业债)。2017年之后,城投私募利差与非城投私募利差之间分化加大,私募城投债要求更高的溢价。城投私募利差走势中也体现出明显的突变。见图10。

4.期限

随着期限的拉长,私募债兑付的不确定性也相应增加,由于私募利差中包含了部分信用风险成分,私募利差可能存在与债券收益率类似的期限结构。在2018年以前,1年以内到期的私募利差显著低于其他期限,并且其他期限差异不大,但之后各期限曲线相互纠缠,期限间差异并不显著。见图11。

5.企业属性

在中国债券市场上,企业的所有者属性是信用基本面的重要组成部分。由于民营企业天然存在劣势,在当前风险偏好下投资者对民企债券有所规避,民营企业暴露的信用风险更大,相应地也会传导到私募利差上。从历史数据来看,民营企业私募利差略高于地方国有企业, 大幅高于中央国有企业。见图12。

(二)时间序列

私募利差可以分解為融资流动性溢价、交易流动性溢价和相对于公募债的信用风险溢价,所以市场融资和交易的便利性以及对信用风险的偏好都可能会影响私募利差水平。本文分别用全市场杠杆率和资金面松紧程度作为融资流动性偏好的代理变量,来研究它们与私募利差之间的关系。

1.全市场杠杆率

对于市场杠杆这一指标的计算,使用较广泛的公式是: 债券市场杠杆=债券托管量/(债券托管量-质押式回购待购回余额)①。市场杠杆水平一方面反映出当下的债券市场投资者情绪,当杠杆水平高时,意味着债市情绪高涨,投资者对杠杆需求较高。 由于公募债可以通过质押加杠杆, 加上杠杆部分的收益后可能性价比更高,因此更受到投资者的青睐。另一方面,债券市场上主要投资机构往往受到杠杆率上限的约束, 当杠杆率水平较高时,公募债已经难以通过杠杆操作增加收益,投资者可以转向融资流动性欠佳的资产来增加收益,这时私募债性价比较高。因此,市场杠杆与私募利差的关系很有可能是非线性的,在线性回归模型基础上,添加平方项来捕捉非线性关系:

y=a+b1×lev+b2×lev2 (2)

(2)式中,被解释变量y为某一隐含评级的私募利差,lev表示市场杠杆率水平。 本文选取2013年1月至2020年7月这一区间的月度数据,共91个样本点,所有数据都已进行标准化处理,各隐含评级私募利差序列在10%水平上能通过ADF单位根检验,见图13。

从表4的回归结果来看, 一次项系数为正,二次项系数为负,与预期相符。随着市场杠杆水平提升,意味着债市情绪升温,投资者有加杠杆的倾向,而公募债由于可质押性高更受青睐,私募利差被动走扩。但随着杠杆达到上限,公募债杠杆收益降低,私募债配置价值凸显, 利差收缩。AA等级的结果非常显著,说明当杠杆空间压缩时,AA等级私募债的溢价较高,比公募债更具有配置吸引力。

2.资金成本

资金成本直接反映了资金面的松紧程度,在不同的流动性环境下投资者对流动性的偏好也有所不同。在资金成本抬升时,流动性趋紧,投资者偏好流动性较高的资产,持有流动性不佳的资产则要求更高的溢价补偿。 用FR007代表资金成本,可以发现资金成本与各隐含评级私募利差在统计上正相关, 且在中高等级利差中系数显著。见表5。

除了流动性因素外,由于同一主体对公募债和私募债的偿还顺序和偿还意愿的差异,私募利差中还包含了违约因子的暴露。低等级私募利差对违约因子暴露更多,当市场风险偏好恶化时对信用风险的补偿更高,投射到私募利差中相应的部分也应该走阔。在高等级私募利差中体现出了这一特征,而在低等级中并不明显,因为当市场风险偏好变化时低等级信用债流动性也会受到很大影响,可能导致低等级信用债流动性溢价的抬升程度超过私募债中信用风险溢价的增加。见表6。

(三)中债估值的影响

如图6所示,私募利差在时间序列上的一个特点是非连续性,2017年初至2020年7月发生了3次明显的跃迁(分别发生在2018年1月25日、2018年7月25日和2019年3月5日)。并且从图7-图12可以看到,该突变只发生在PPN中,与私募公司债无关,并且与债券的评级、期限及企业属性都无关,在城投债样本中更为明显。

2018年1月25日,PPN私募利差向下突变5BP,主要是PPN估值经历了整体的下调,平均下调幅度正好在5BP左右。在没有发生系统性冲击的情况下,收益率变动的分布应该近似于以0为中枢的正态分布(见图14),然而2018年1月25日收益率变动分布呈现双峰,在公募债估值并没有发生明显异动情况下,部分私募利差(主要是PPN)下行了约5BP。

这可能是由于中债估值参数变化所致。中债估值采取半自动化的估值方法,在估值系统求出估值后可能会进行人工调整。但对于私募债而言,估值人员掌握信息较少,调整频率很低。在2018年1月25日当日,估值人员回顾私募债估值时,认为在当下市场环境中私募债估值偏高,因此普遍下调了约5BP。

图6中其余两次突变也呈现类似的规律,私募债估值收益率变动分布的变化如图15和图16所示。 此外,从图7可以看到,在2019年底AA(2)城投债的私募利差也可能经历了一次调整。不管是从定义还是从市场证据来看,中债估值方式是影响私募利差的重要因素。从曲线形态看,中债每隔若干个月会对私募债估值做出回顾和调整从而引起私募利差突变,这也说明私募债估值是滞后的。

六、策略构建

成功剥离出私募利差曲线后,可以直接交易私募利差曲线。比如,在市场没有发生结构性冲击的情况下,如果私募利差处于历史低位,且预期其将会回归到均值水平, 那么可以构建一个多公募、空私募的组合。但如上文所述,对私募利差走势进行判断在一定程度上是比较困难的。因此,私募利差更主要地可以运用于横截面上的策略,包括一级投标和二级交易。

一级投标方面,新发行私募债的估值往往并不容易估计。如果该主体曾经发行过私募债,可以根据其私募利差对新券进行估值,并作为投标价格的一个参考,在其基础上上浮若干BP,而这一部分就是将来估值回归的盈利空间。

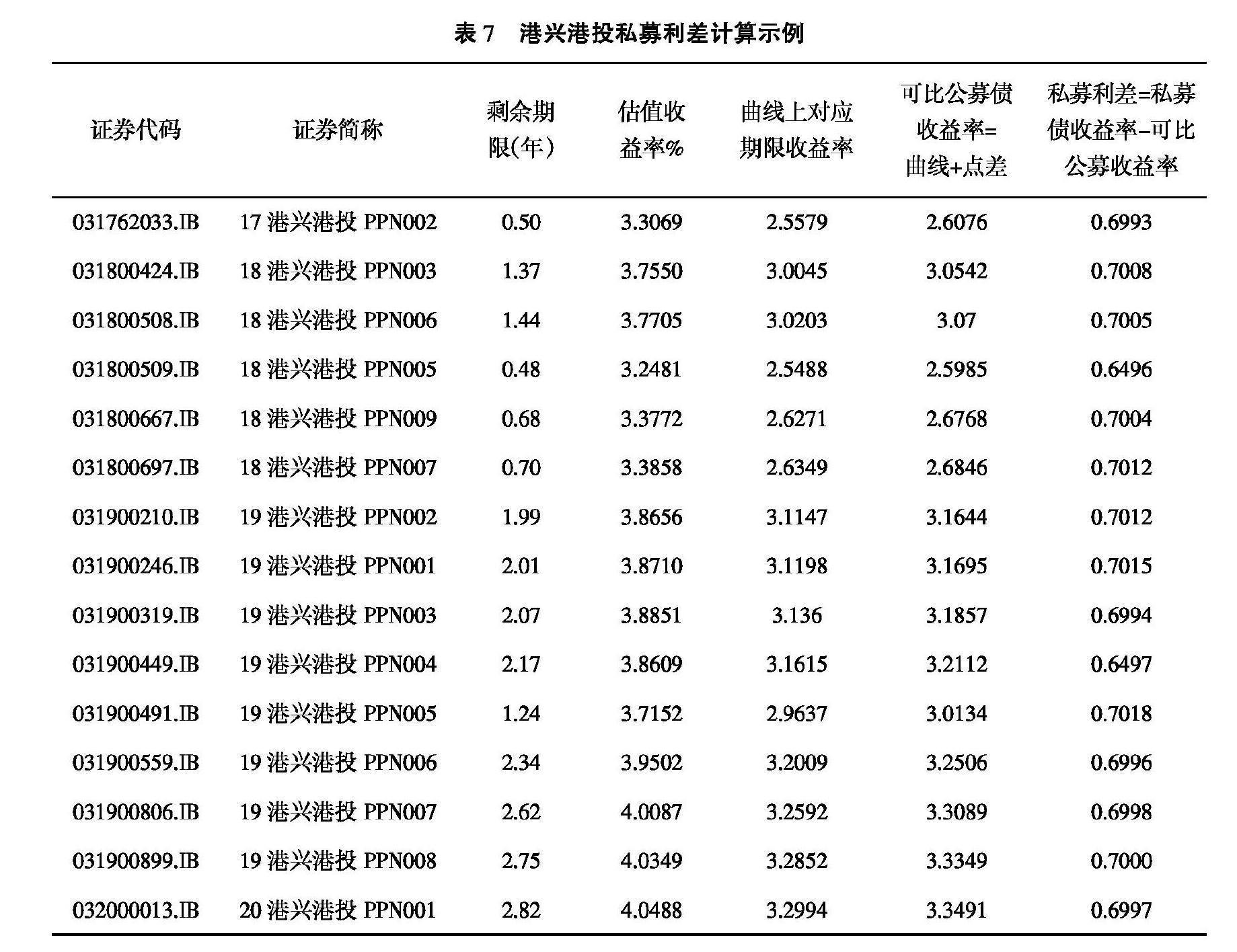

下面举一个例子进行说明。郑州航空港兴港投资集团有限公司是一家省级城投平台, 截止2020年3月17日公司共有存续债券33只,其中私募债22只,公募债11只。公司发行债券属于中债城投债收益率曲线(AA)样本券,筛选出不含权公募债减去曲线上相应期限的收益率,可以求出主体在该时点的点差,约为5 BP,并由此计算出该主体的私募利差约为70 BP。

公司将于3月18日发行一只定向工具, 期限为3年,如果要参与投标,那么如何对其进行定价呢?17日曲线上3年对应收益率为3.3374%,加上点差与私募利差,该PPN的收益率约为4.09%,若结合当日市场情绪考虑留出20BP的安全边际,那么可以以4.29%的收益率投标。最终,该PPN发行在4.30%。

二级交易方面,理论上可以求得所有主体的私募利差和点差,然后根据收益率曲线求得当期私募债的理论估值收益率。当中债估值收益率高于计算值时,这部分差异便是一个确定的alpha,因为估值总是会回归到本文的计算值水平上。

七、结论

与公募债相比,私募债在流动性和信用资质等方面有所不足,因此需要给投资者一定的溢价作为补偿。随着市场对私募债关注度的提高,如何对私募债进行合理定价成为值得探讨的话题。本文通过剥离主体信用点差的方法, 有效地分离出私募利差,并得以对其性质进行分析。

私募利差反映了公募债和私募债在流动性和信用风险等方面的差异。公募债和私募债市场存在诸多不同的制度设计,使得这两种资产体现出各具特色的风险收益特征。受投资者流动性偏好和信用风险偏好影响,在投资私募债时往往要求一定的溢价补偿,这便是私募利差的经济含义。在市场杠杆率抬升或资金面偏紧等市场环境下,投资者对融资流动性偏好增加,或者市场信用风险偏好发生变化都会影响到私募利差的走势。

个券的私募利差与其信用基本面相关。事实上信用风险溢价和流动性溢价往往是相互缠绕的,难以完全分离,在信用风险变化时往往也会影响债券的流动性,但二者都会反映到私募利差上。债券的信用评级、发行主体所有制、是否城投等因素,都影响债券的私募利差水平。

通过对私募利差曲线的研究,本文还发现中债对私募债估值参数的不定期调整,会导致私募利差序列的不连续。这说明私募债的估值往往是滞后于市场变化的,私募债投资者需要更紧跟市场的定价锚。随着私募债市场的发展,中债估值可以适时推出私募债曲线, 完善我国收益率曲线估值体系。

本文的研究意义在于,能帮助投资者厘清私募债的价格形成机制, 并由此制定私募债投资策略。投资者对私募债定价体系了解程度的加深,也有助于活跃私募债的交投,正反馈于市场的发展,有利于进一步提升资本市场效率。

参考文献:

[1]AMATO J D,REMOLONA E M.The Credit Spread Puzzle[J].Financial Market Research,2012,5(12):1073-1089.

[2]ELTON E J,GRUBER M J,AGRAWAL D,et al.Explaining the Rate Spread on Corporate Bonds[J].Journal of Finance,2001,56(1).

[3]DELIANEDIS G,GESKE R.The Components of Corporate Credit Spreads:Default,Recovery,Tax,Jumps,Liquidity,and Market Factors[R].UCLA Anderson Working Paper,2001,NO. 22-01.

[4]DRIESSEN J. Is Default Event Risk Priced in Corporate Bonds?[J].Review of Financial Studies,2005,18(1):165-195.

[5]孟祥娟.信用利差二分法与10年信用利差复盘[R].申万宏源研究,2020.

[6]姬江帆,王志飞,许艳.有中国特色信用利差的历史与未来[R].中金公司,2014.

[7]张琪,方欣.狼真的来了?——论机器学习在分析新债发行收益率中的应用[R].兴业研究,2017.

[8]王涵,高群山,唐跃,等.行业信用利差规律探析之一:利差概述与模型构建[R].兴业证券, 2014.

[9]HARRIS I E. Liquidity,Trading Rules and Electronic Trading Systems[J].Monograph Series in Finance and Economics,1990(4).

[10]程昊,凌铃,卫冰清.债券流动性研究及应用——基于大数据视角[J].债券,2018(6):68-75.

[11]纪志宏,曹媛媛.信用风险溢价还是市场流动性溢价:基于中国信用债定价的实证研究[J].金融研究,2017(2):1-10.

Research on Private Placement Spreads in China's Bond Market

Cheng Hao, Zhou Jingyu

(Fixed Income Division, Essence Securities Co., Ltd., Beijing 100032, China)

Abstract: In a market with low absolute returns of credit bonds and fallen risk preferences, investors can explore opportunities in the private placement bond market. Compared with public placement bonds, private placement bonds can provide investors with a premium due to poorer liquidity and higher credit risk. By calculation point difference of the issuer, its private placement spread can be stripped out, whose properties thus can be studied. The distribution of private placement spreads shows positive skewness and clustering, which are affected by credit ratings, varieties, and the ownership of bond issuers. The private placement spread time series is discontinuous, which may attribute to some valuation adjustment of Chinabond. Due to the tiny fluctuations, investors can use spreads to price private bonds as a benchmark for developing private placement bond trading strategies.

Key words: private placement bond; premium; credit spread; bond pricing

(責任编辑:李丹;校对:卢艳茹)