遗产动机对中国老年家庭储蓄率的影响

2021-06-22张诚唐成

张诚 唐成

摘 要:中国人口老龄化问题日益凸显,老年家庭储蓄率居高不下,标准生命周期假说理论已无法解释。基于中国家庭金融调查数据,从遗产动机视角分析老年家庭高储蓄率现象。研究结果表明,中国老年家庭遗产动机显著提升家庭储蓄率,遗产动机使得老年家庭储蓄率水平显著提高5%—10%左右。进一步研究发现,相比较于城市家庭,遗产动机对农村家庭储蓄影响显著;相对于高等财富家庭而言,遗产动机显著促进中低财富家庭储蓄率水平,说明 “未富先老”使得老年家庭有更强的遗产动机进行储蓄;对于家庭不同生活状况的子女,遗产动机显著提升子女体制外工作和子女教育水平低的老年家庭储蓄率,表明中国老年家庭利他主义的遗产动机较强。本文为理解中国老年家庭的高储蓄提供了新的视角,可以为政府相关部门制定政策提供参考。

关键词:遗产动机;老年家庭;储蓄率

中图分类号: C913.6 文献标识码: A 文章编号:1000-4149(2021)02-0057-14

DOI:10.3969/j.issn.1000-4149.2021.00.012

收稿日期:2020-08-17;修订日期:2021-01-24

作者简介:张诚,经济学博士,汕头大学商学院讲师;唐成,日本中央大学经济学院教授。

The Impact of Heritage Motivation on the Savings Rate of Chinese Senior Families

ZHANG Cheng1, TANG Cheng2

(1.School of Business, Shantou University, Shantou 515063, China;

2.School of Economics, Chuo University, Tokyo 1920393, Japan)

Abstract: The problem of aging population in China has become increasingly prominent, and the saving rate of elderly families remains high, which cannot be explained by the standard life cycle hypothesis. Based on the survey data of family finance in China, this paper analyzes the phenomenon of high saving rate of elderly families from the perspective of heritage motivation. The results show that the heritage motivation of Chinese elderly families significantly increases the household saving rate, and the heritage motivation significantly increases the level of elderly household saving rate by about 5%—10%. Further study found that compared with urban families, heritage motivation has a significant impact on rural household savings. Compared with high wealth families, heritage motivation significantly promotes the level of savings rate of low and middle wealth families, which

suggests “getting old before getting rich” makes the elderly families have stronger heritage motivation to save. For the children with different living conditions, heritage motivation significantly improves the saving rate of the elderly families whose children work outside the system and whose childrens education level is low, which indicates that the elderly families in China have stronger heritage motivation of altruism. This paper provides a new perspective to understand the high savings of Chinese elderly families and can provide a reference for relevant government departments to formulate policies.

Keywords:heritage motivation;elderly family;savings rate

—、引言

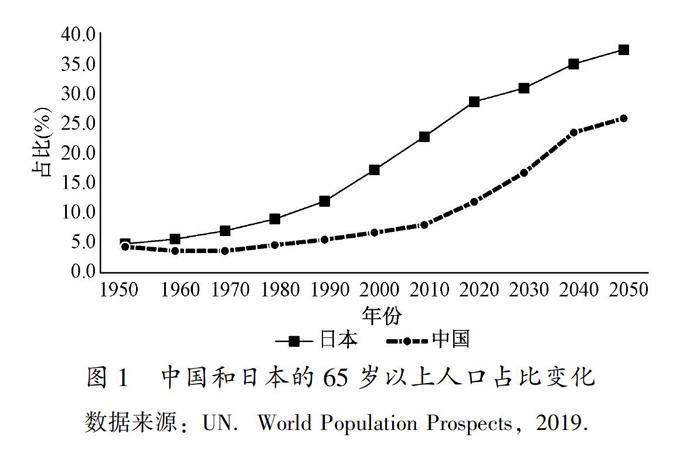

中国自20世纪末进入老龄化社会以来,老年人口数量占总人口的比重持续增长。根据联合国发布的《世界人口展望:2019》报告,中国的老龄化率(65岁及以上人口占比)持续攀升。图1显示,未来中国老龄化的增速甚至会超过世界上老龄化率最高的日本。2019年11月国務院印发的《国家积极应对人口老龄化中长期规划》指出,人口老龄化是社会发展的重要趋势,也是今后较长一段时期中国的基本国情,未来老龄化程度将持续加深。

与此同时,根据国家统计局的“资金流量表”的统计核算,自2010年以来家庭储蓄率在缓慢下降。即便如此,中国老年家庭储蓄率依然维持在较高水平。根据生命周期理论,家庭成员在工作时期进行储蓄积累资产,退休减少储蓄并进行消费,储蓄率与年龄呈倒“U”型的关系。然而,已有学者在研究中国储蓄问题时发现,家庭储蓄率在户主年轻和老年时期较高,中年时期储蓄率较低,年龄与储蓄率大致呈“U”型的关系[1]。这一现象与生命周期假说相矛盾,特别是中国老年家庭储蓄率为何居高不下?关于老龄化如何影响家庭的储蓄消费行为,中国已经有很多宏观和微观视角的研究。

如从预期寿命延长、人口老龄化

、人口结构[2-6]等视角。但鲜有学者从老年家庭遗产动机的角度,基于微观数据去分析家庭储蓄行为。当前,如何破解老年家庭高储蓄率之谜,对于中国实现扩大内需的宏观经济目标具有重大现实意义。

退休以后老年家庭的财富下降缓慢,储蓄率维持在较高水平,这一现象被称之为“退休—储蓄”之谜[7]。国外学者从不同视角给出解释,如寿命不确定[8]、预防性储蓄动机[9]、自愿遗赠动机[10]。以上文献主要基于理论和数据描述,分析国外老年家庭的高储蓄现象,鲜有学者研究中国遗产动机对储蓄率的影响,这正是本文进一步研究的动机。与本文关系密切的国内研究,仅有蔡桂全和张季风基于2009—2010年北京、上海等城市地区的调查数据,从遗产动机、预防性动机和时间偏好方面考察中国老年家庭储蓄成因,发现遗产动机家庭在金融资产存量与固定资产存量上显著高于无遗产动机家庭[11]。本文在此基础上,将视角聚焦于遗产动机,深入分析中国老年家庭的储蓄行为。此外,本文进一步探究遗产动机对中国不同老年群体储蓄率的影响,并结合不同微观调查数据进行交叉验证,从而能更好地理解中国老年家庭储蓄行为,解释老年家庭高储蓄率

的成因,拓展该领域的研究。

本文利用最新的中国家庭金融调查数据,从家庭微观角度来研究遗产动机对老年家庭储蓄率的影响。与已有文献

相比,本文的工作可能体现在以下两个方面:一方面,我们基于最新的具有全国层面代表性的中国家庭金融调查数据,从遗产动机角度解释我国老年家庭储蓄率居高不下的原因,丰富了该领域的研究。另一方面,本文详细探讨了遗产动机对不同群体(城乡差异、财富差异、子女教育和工作差异)老年家庭储蓄率的异质性影响。

二、文献回顾及研究假说

老年家庭储蓄率居高不下,引起了国内外学者的广泛关注,其主要研究对象聚焦于欧美国家和老龄化程度较高的日本。近年来,随着我国老龄化程度的加剧,针对老年家庭储蓄率问题,众多国内学者越来越多地开始讨论。

首先来看国外学者对欧美国家老年家庭高储蓄率的探究。已有文献在分析老年家庭储蓄率下降缓慢的原因时,主要从以下几个方面给出解释:预期寿命不确定性[8]、自愿遗赠动机[10]、预防性储蓄动机[9]。与本文密切相关的是遗产动机与储蓄率之间的研究,文献进一步将遗产动机分为三类,如利己主义动机、利他主义动机、家族传承动机[12]。

利己主义动机假设人们是自私的,只能从自己的消费中受益,去世后没有留下遗产或是由于死亡的不确定性留下意想不到的遗产,再者是留给照顾自己的子女[10]。利他主义动机认为人们对子女具有代际利他主义(亲情关系),不仅从自己的消费中获得效用,而且也从子女的消费中受益。依据该理论,无论子女是否继承家业或照顾老人,父母都会给子女留下遗产。

家族传承动机认为父母希望能把家业或家产延续下去,并采取行动将家产或家业被中断的可能性降到最低。根据该理论,遗产最终会多留给能继承家业的子女[13]。

其次,日本一直是世界上老龄化率最高的国家之一,与中国的文化和老龄化特征有许多相似之处,许多学者对日本老年家庭的储蓄率进行了研究。日本老年群体退休或停止工作以后,尽管财富积累水平会下降[14],但根据生命周期理论,老年人的财富水平依然下降得较为缓慢。学者主要从预防性储蓄动机和遗产动机视角进行分析,所得结论不尽相同。遗产动机视角认为,相比较而言,有遗产动机的家庭财富下降得更为缓慢[15],预防性储蓄动机和遗产动机是关键原因,但预防性储蓄动机解释力较弱[16]。一些学者认为预防性储蓄动机发挥着重要作用[17],还有一些学者发现预防性储蓄动机在解释老年家庭储蓄时,未发生关键作用[15]。根据以上的研究结果,关于老年家庭预防性储蓄动机和遗产动机对储蓄率的影响,日本的研究也未得出一致结论,原因是这两种动机对储蓄行为影响的有无和强弱,识别本身较为困难。个体对持有的财产既可用于医疗支出、护理性支出或其他支出,也可用于遗产留给子女。基于此,本文提出如下两个对立的研究假说:

假说1:遗产动机可能提高老年家庭的储蓄率。

假说2:遗产动机可能降低老年家庭的储蓄率。

然后,关于中国老年家庭高储蓄问题的研究,一些学者主要從以下几个方面进行解释。其一,养老金改革导致中老年家庭收入不确定性增加,引起老年家庭储蓄率上升[18]。其二,养老金收入所带来的财富效应也会促进老年家庭储蓄率增加。其三,个体的认知消费能力影响家庭消费能力,进而影响老年家庭储蓄率[19]。受限于数据,国内关于遗产动机的实证研究少有涉及,如利用子女数量和家庭核心成员人数作为遗产动机的代理变量,考察了遗产动机对住房财富效应的影响[20]。还有一些学者利用家庭是否有多套房衡量遗产动机,结果发现遗产动机会推高房价[21]。

综合国内已有的研究,大多数文献从社会保障、养老保险等方面研究老年家庭储蓄率。学者鲜有从遗产动机视角分析老年家庭储蓄行为,仅有蔡桂全和张季凤利用中国的城市调查数据考察了老年家庭储蓄的成因,研究发现遗产动机显著提升家庭金融资产和固定资产的持有率[11]。本文在此基础上,对老年家庭高储蓄率问题的研究进行了拓展。一方面,本文的研究基于全国范围的家庭金融调查数据,不仅包括城市家庭,也包括农村家庭样本;另一方面,本文将研究视角聚焦于遗产动机,从城乡、财富积累和子女生活差异视角,深入分析遗产动机对老年家庭储蓄率的影响。

三、模型与变量

1. 模型设定

为考察遗产动机对家庭储蓄的影响,我们参考已有文献,建立如下计量模型:

Savingi=a0+α1*Bequest_motivei+α2Xi+μi(1)

其中,Savingi表示第i个家庭的储蓄率。Bequest_motive表示第i个家庭的遗产动机。Xi为控制变量,包括个体特征变量、家庭特征变量和地区特征变量。μi为残差项。

2. 数据与变量

本文数据来自西南财经大学2015年、2017年和2019年全国范围内开展的中国家庭金融调查(China Household Finance Survey, CHFS)项目。CHFS调查了除新疆、西藏和港澳台地区的全国29个省(市、自治区),使其在全国层面、镇层面和农村层面均具有代表性。数据获取了居民家庭的人口统计特征、家庭财富、收入支出、保险保障及就业方面的信息。详细询问了家庭子女的数目、购买保险的种类,同时也详细记录了家庭的住房信息,为研究遗产动机和老年家庭储蓄率问题提供了可靠的数据支持。CHFS数据采用科学、随机的抽样方式,调查数据具有良好的代表性,数据质量较高。下面对一些主要的变量进行说明。

(1)储蓄率。储蓄率是本文的被解释变量,为增加实证结果的稳健型和可靠性,我们参考已有的文献[22],给出储蓄率的定义方式。第一种储蓄率的定义方式,直接依据经济学的含义,利用家庭的当年总收入减去家庭的消费,然后再除以家庭的总收入。其中,家庭消费包括食品、日用品、通讯费、文化娱乐、交通费等非耐用品消费以及教育和医疗支出;家庭收入包括财产性收入、工资性收入、转移性收入和经营性收入。储蓄率1的表达式如下:

Saving1=(家庭总收入-家庭消费支出)/家庭总收入(2)

由于教育支出和医疗支出具有很强的偶然性和突发性,对于一个家庭的支出具有很强的刚性。为稳健性考虑,本文借鉴已有文献的做法,给出家庭储蓄率的第二种定义[23],利用家庭的总收入减去家庭的常规性消费除以家庭收入,即家庭的消费支出中减去医疗支出和教育支出作为家庭的常规性支出,其储蓄率2的表达式如下:

Saving2=[家庭总收入-(家庭消费支出-医疗支出-教育支出)]/家庭总收入(3)

在实证分析过程中,将储蓄率1、储蓄率2作为主要的回归结果。

(2)遗产动机。本文参考已有文献,结合CHFS问卷调查数据,用三种定义方式衡量老年家庭的遗产动机。第一种直接度量遗产动机的定义方式,用家庭户主或配偶是否购买寿险来进行度量[24]。若家庭中户主或配偶购买寿险,则遗产动机赋值为1;否则为0。第二种定义方式,借鉴已有文献的做法,利用家庭中子女的数目衡量遗产动机[20],参照该方法,本文利用男孩占子女数目的比例度量。本文遗产动机的第三种定义方式,用家庭是否有多套房来进行衡量[21],若家庭拥有多套房,则遗产动机赋值为1;否则为0。

(3)控制变量。参考已有研究家庭储蓄率的文献,控制变量包括户主的个体特征变量、家庭特征变量及省份特征变量。其中,个体特征变量包括:户主的年龄、户主的受教育水平、户主党员、户主参与工作、户主已婚、户主农村。家庭特征变量包括:家庭成员是否参与养老保险、家庭规模、家庭经营工商业及家庭总资产。地区变量包括省份控制变量。

本文主要研究遗产动机对老年家庭储蓄率的影响,在处理数据的过程中,保留户主年龄60岁及以上且家庭至少有一个子女的样本。为避免异常值的影响,我们将家庭总收入小于等于0的样本剔除,同时将家庭储蓄率的上限设置为100%,下限设置为-100%,最终得到的样本总量为12475个。

由表1可知,储蓄率1与储蓄率2的平均值分别为18.28%和37.26%,表明现阶段中国老年家庭储蓄率依然处于较高水平。按照不同的定义方式,老年家庭的平均遗产动机分别为0.0394、0.6595、0.2098。户主的平均年龄为67.09岁,平均受教育年限为5.60年,说明中国老年群体的受教育水平整体比较低。家庭中户主是党员的比例为12.26%;户主参加工作的比例为27.88%,说明部分老年群体退休以后选择继续工作。户主已婚的比例为82.54%;农村家庭的比例为40.45%。家庭特征控制变量显示,12.40%的家庭经营工商业。家庭平均拥有4.75个人,说明老年家庭成员介于4到5个;家庭参与养老保险的比例为84.26%,说明老年家庭参保率较高。家庭中子女拥有正式工作的比例14.37%;子女受过高等教育水平的比例为20.42%;家庭中平均子女的数目为1.53个。

进一步,本文报告了样本中不同遗产动机下,家庭储蓄率的概况。依据表2可以看出,三种遗产动机的定义方式均显示,无论是储蓄率1还是储蓄率2,高遗产动机家庭储蓄率均高于低遗产动机家庭储蓄率。以储蓄率2和遗产动机2为例,高遗产动机家庭储蓄率为40.66%,高于低遗产动机家庭32.92%的储蓄率,二者相差7.74%。从表2的簡单统计来看,遗产动机高的家庭储蓄率明显高于遗产动机低的家庭储蓄率。

四、估计结果

1. 基准回归

首先,本文分析遗产动机对中国老年家庭储蓄行为的影响,其三种遗产动机定义下的估计结果如表3所示。

表3中,第(1)列和第(2)列是用遗产动机1定义的估计结果,本文用家庭户主及配偶是否拥有寿险进行衡量。第(1)列的估计结果显示,遗产动机对老年家庭储蓄率1的估计系数为0.0675,在1%的统计水平上显著。为防止教育和医疗偶然性支出影响,本文重新定义了家庭储蓄率2。第(2)列结果显示,遗产动机对老年家庭储蓄率的影响依然在10%的统计水平上显著,估计系数为0.0423。考虑稳健性,本文在文献的基础上,对遗产动机进行重新定义。第(3)列和第(4)列是用家庭男孩数目定义遗产动机下的回归结果,估计系数分别为0.0959、0.0686,均在1%的统计水平上显著。本文用家庭是否拥有多套房度量遗产动机3,第(5)列和第(6)列的估计系数分别为0.1157、0.0775,依然在1%的统计水平上显著。以上的估计结果表明,遗产动机对老年家庭储蓄率具有显著的正向促进作用。

从控制变量来看,第(1)列到第(6)列的估计结果显著性基本一致,为避免重复,本文以第(1)列的估计结果为准进行分析。户主年龄对老年家庭储蓄率的影响呈现“U”型的关系,证实了已有研究结论[1]。户主教育年限显著促进老年家庭储蓄率水平提高,其原因是教育水平越高,预防性储蓄动机越强[25]。家庭经营工商业显著抑制了家庭储蓄率,可能的原因是家庭经营工商业,需要较多的现金投入,从而抑制家庭储蓄水平的提升。户主党员身份显著提升家庭储蓄率,原因是党员家庭收入水平较高,储蓄率水平较高。户主有工作的老年家庭显著提升储蓄率,可能的原因是工作参与会提升家庭收入,从而影响家庭储蓄率水平。户主已婚和家庭规模显著提升老年家庭储蓄率。养老保险参与未显著降低家庭储蓄率,反而使得家庭储蓄率提升,其原因是社会统筹模式的养老保险,较大程度地挤占了家庭消费,当前的养老体系未能提供足够保障,居民参与养老保险依然缺乏安全感[26]。相比较于城市地区,农村家庭收入水平较低,从而抑制老年家庭储蓄率的提高。

2. 工具變量估计结果

本文的基准结果可能存在内生性偏误,原因主要源于两个方面:一方面是反向因果关系,家庭储蓄率可能反过来影响个体的遗产动机,储蓄率越高的家庭,个体有更强的动机给子女留遗产;另一方面,模型可能存在同时影响遗产动机和家庭储蓄率的遗漏变量,引起估计结果内生性偏误。为解决内生性问题,本文选取同一个社区的平均遗产动机作为本家庭遗产动机的工具变量,对模型进行两阶段最小二乘法的估计。

表4报告了工具变量法的估计结果,第(1)列到第(6)列分别是3种遗产动机定义下的估计结果,底部报告了Durbin-Wu-Hausman 遗产动机的内生性检验。为避免重复,本文以第(1)列和第(2)列的估计结果为例进行分析,DWH检验的P值分别为0.0627、0.1642,第(1)列结果显示在10%的统计水平上拒绝模型不存在内生性问题;第(2)列结果表明在10%的统计水平上模型不存在内生性问题。一阶段回归结果均显示,社区平均遗产动机对遗产动机的影响系数在1%水平显著,一阶段的F值大于16.38。根据经验值,F值大于10%的临界值为16.38[27],故本文中用社区均值做个体遗产动机的工具变量是合适的,且不存在弱工具变量选择问题。工具变量的估计结果显示,遗产动机的估计系数分别在1%和5%的统计水平上显著为正,且系数分别为0.1549和0.1047。第(3)列到第(6)列分别是遗产动机2和遗产动机3的估计结果,除第(4)列的估计结果不显著外,其他列的估计系数均在5%的统计水平内显著为正。以上的回归结果表明,个体遗产动机显著提升老年家庭储蓄率水平。

3. 倾向得分匹配估计结果

个体遗产动机的强弱依赖于自己的选择和偏好,基准模型估计可能存在样本选择问题。为应对该问题,本文选用倾向得分匹配(PSM)对基准模型进行矫正。我们选用核匹配对模型进行重新估计,估计结果如表5所示。为保证匹配结果的合理性,本文检验了控制变量在匹配后是否平衡,以及均值在实验组和控制组是否存在显著性差异。结果显示,控制变量的实验前后通过平衡性检验,说明本文的模型适合核匹配方法估计。表5的PSM估计结果表明,无论是储蓄率1还是储蓄率2作为被解释变量,不同遗产动机定义下的ATT值均在10%的统计水平上显著。PSM的估计结果进一步证实,遗产动机能够显著提升老年家庭的储蓄率水平。

五、进一步分析

通过以上分析发现,遗产动机使得老年家庭储蓄率水平显著增加。遗产动机对不同老年群体的家庭储蓄率影响是否具有显著性差异?接下来,本文分别从城乡差异、财富积累及子女生活视角进行分析。

1. 遗产动机对城乡老年家庭储蓄率的影响

在我国部分农村地区,养儿防老的观念盛行。随着社会养老的普及和发展,养老模式呈现多元化的趋势,子女赡养仍然是最理想的养老方式[28]。已有研究表明,相对于城市居民,农村家庭的社会养老不仅对照料效果有负向影响,同时对精神慰藉和经济资助未起到任何明显作用[29]。说明在当前阶段,子女养老在农村家庭依然起主导作用。农村的子女养老模式易于构建代际之间的纽带,增进家庭成员之间的情感交流,可能会使得老年群体更有动力为子女留下遗产,从而提升家庭的储蓄率。对于城市老年家庭,社会养老模式多元,生活丰富多彩,在一定程度能替代子女养老,能够弱化子女对老人的精神慰藉[29]。

遗产动机对城乡老年家庭的储蓄率是否有显著性的差异?表6进一步分析了遗产动机对农村老年家庭储蓄率的影响。第(1)列和第(2)列是两种储蓄率定义下的估计结果,遗产动机和农村交叉项的回归系数分别为0.1450、0.1844,均在1%的统计水平上显著。估计结果表明,相比较于城市地区,遗产动机显著提升农村老年家庭的储蓄率水平。其原因是相比较于城市地区,一方面,农村老年家庭主要依靠子女抚养方式进行养老,有较强的遗产动机为子女进行储蓄;另一方面,农村地区经济发展滞后,收入水平较低,老年家庭可能担心子女未来的生活而进行储蓄。

2. 遗产动机对不同财富老年家庭储蓄率的影响

对于不同财富积累的老年群体,其家庭储蓄率是否存在显著差异?本文按照家庭财富的分位数划分,将财富高于75分位数的家庭定义为高财富家庭、财富低于25分位数的家庭定义为低财富家庭、中间的部分定义为中等财富家庭。表7中以高等财富家庭为参照组,分别估计遗产动机对不同财富家庭储蓄率的影响。第(1)列和第(2)列的估计结果显示,遗产动机与低财富家庭交叉项的估计系数分别为0.1220、0.0764,回归结果均在1%的统计水平上显著,表明遗产动机显著促进低财富老年家庭储蓄率水平的提高。遗产动机与中等财富家庭的估计系数分别为0.0698、0.0625,且在1%的统计水平上显著,结果说明遗产动机显著促进中等财富家庭提高储蓄率水平。以上的估计结果表明,相对于高等财富家庭而言,遗产动机主要显著促进中低财富家庭储蓄率水平的提升。其原因可能是对于老年家庭,中低财富群体财富积累水平较低,呈现“未富先老”的特点。因此,相对于高财富群体,遗产动机使得中低财富群体为完成财富积累而进行储蓄。

3. 遗产动机对不同子女生活状况老年家庭储蓄率的影响

遗产动机显著提升老年家庭储蓄率,对于不同子女生活状况的家庭,其遗产动机对储蓄率的影响是否存在差异?已有学者研究发现,父母对子女具有代际利他主义动机,不仅从自己的消费中获取效用,也从子女的消费中获取效用。利他主义动机认为,无论子女是否继承家业或照顾老人,父母都会给子女留下遗产。特别是当老年人预想子女的生活水平下降时,其遗产动机会进一步增强,从而提高老年家庭储蓄率[30]。本文进一步通过实证分析来进行检验,尽管CHFS数据没有直接涉及家庭子女未来生活状况的问题,我们可以利用子女的工作类型、子女的教育水平来间接衡量。具体而言,将子女的工作类型分为体制内和体制外,若子女的所属单位不在机关团体、事业单位及国有控股企业,则视为体制外工作,赋值为1,否则为0。将子女教育水平划分为低教育水平和高教育水平,若子女的教育程度在大专及以下设定为低教育水平,赋值为1,否则為0。在传统观念中,父母认为子女体制外工作缺乏社会保障,未来生活的稳定性不足,遗产动机可能会促进子女体制外老年家庭的储蓄率上升。一般而言,教育层次会直接影响个体的就业和收入水平,低教育水平子女未来的生活状况相对较差,父母会担心子女未来的生活水平,遗产动机可能会提高子女教育水平低的老年家庭储蓄率。接下来,我们将利用CHFS微观数据进行分析。

表8的第(1)列和第(2)列是考察遗产动机对子女不同工作类型老年家庭储蓄率的影响,第(3)列和第(4)列

是分析遗产动机对子女不同教育水平老年家庭储蓄率的影响。遗产动机与子女体制外工作交叉项的系数分别为0.0765、0.0509,均在1%的统计水平上显著。估计结果表明,遗产动机显著提升子女体制外老年家庭的储蓄率水平。遗产动机与子女教育水平低交叉项的估计系数分别为0.0969、0.0775,在1%的统计水平上显著。回归结果显示,遗产动机主要显著提升子女受教育水平较低老年家庭的储蓄率。

以上估计结果显示,遗产动机主要显著提升农村地区老年家庭的储蓄率,以及担心子女未来的生活水平,利他主义的遗产动机显著提升子女体制外工作和子女低教育水平的老年家庭储蓄率。

六、稳健性检验

为了检查前面估计结果的稳健性,我们从样本、估计方法等方面进行稳健性检验。

首先来看,样本稳健性检验。为保证基准估计结果的可靠性,本文利用2015年山西调查问卷数据,重新对回归结果进行验证。

本文选择利用该数据库的主要原因是问卷有直接关于遗产动机的问题设计,能够较好反映家庭的遗产动机情况。在山西调查问卷中,我们将遗产动机定义为哑变量,依据问卷中“您打算储蓄的目的是什么?”,回答“为了给子女留遗产或为了给子女结婚”赋值为1,否则为0。

基于山西调查数据,结果发现遗产动机的估计系数在1%的统计水平上显著为正。表9的回归结果表明,遗产动机显著促进家庭储蓄率水平的提升,证明本文的基准结果是稳健的。

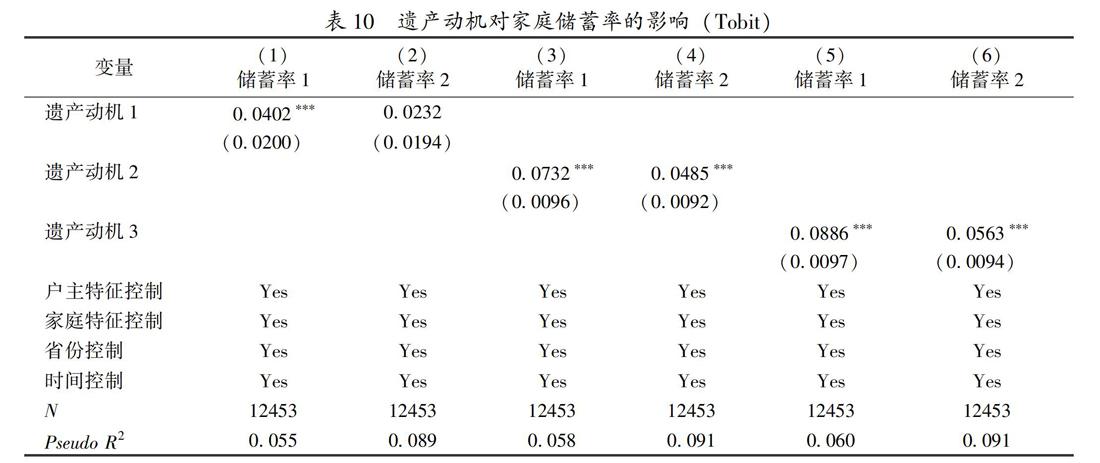

其次来看,估计方法的稳健性检验。在基准回归结果中,本文将储蓄率数值的上下限设定为1和-1,尽管只有少部分的极端样本值被归并到上下限,为防止估计结果出现偏误,本文进一步利用Tobit模型重新进行估计。

表10报告了Tobit模型的估计结果,除第(2)列以外,三种定义方式下,遗产动机对储蓄率1和储蓄率2的回归系数均在1%的统计水平上显著为正,说明遗产动机显著促进老年家庭储蓄率水平,进一步说明本文估计结果的可靠性。

七、结论及启示

本文基于最新的中国家庭金融调查数据,估计了遗产动机对老年家庭储蓄率的影响。为克服内生性问题对估计结果造成的偏误,本文选取同一社区个体遗产动机的均值作为本家庭遗产动机的工具变量及PSM方法,对基准模型进行重新估计。

结果表明,在控制个体特征、家庭特征及省份特征后,个体遗产动机在10%的统计水平上,显著提升老年家庭储蓄率。考虑内生性以后,估计结果基本不变。稳健性部分,本文将样本进行替换,以及重新调整估计方法以后,估计结果依然可靠。进一步分析发现,相比较于城市地区,遗产动机显著提升农村老年家庭的储蓄率水平。其原因是相比较于城市地区,一方面,农村老年家庭主要依靠子女抚养方式进行养老,有较强的遗产动机为子女进行储蓄;另一方面,农村地区经济发展滞后,收入水平较低,老年家庭可能担心子女未来的生活而进行储蓄。相对于高等财富家庭而言,遗产动机主要显著促进中低财富家庭储蓄率水平的提升。

中低财富群体财富积累水平较低,呈现“未富先老”的特点,因此,相对于高财富群体,中低财富群体有更强的遗产动机为完成财富积累而进行储蓄。对于不同子女生活状况的老年家庭而言,遗产动机对子女体制外和子女受教育水平较低老年家庭的储蓄率影响更为显著,表明老年群体担心子女未来的生活水平,利他主义的遗产动机显著提升该群体老年家庭的储蓄率。基于本文的研究结论,主要有以下的政策启示。

当前阶段,老年群体的储蓄率居高不下,一方面,中国老龄人口占比不断增加,老龄化所引发的问题日益凸显;另一方面,老年家庭储蓄率依然维持在较高水平。老年家庭高储蓄引起居民的消费需求不足,影响和制约当前中国经济的转型和发展。根据日本的经验,

适当开征遗产税,不仅能有效缓解遗产动机对老年家庭储蓄的促进作用,同时能调节财富再分配,缩小社会差距,为下一代创造更多的机会平等。对于农村地区的老年家庭,相关部门可考虑提高其社会保障水平,促进养老社会化,让老年家庭安心老后生活,缓解遗产动机,刺激消费。此外,老年家庭利他性遗产动机较强,特别是老年人

担心子女未来的就业和生活。政府在保持经济增长的同时,也应考虑拓宽个体的就业渠道,加强体制外工作的就业保障,从而起到缓解老年群体对子女未来生活担忧的作用,弱化老年家庭的遗产动机,降低家庭储蓄率。

参考文献:

[1]李蕾, 吴斌珍. 家庭结构与储蓄率U型之谜[J]. 经济研究, 2014(1): 44-54.

[2]章元, 王驹飞. 预期寿命延长与中国镇居民的高储蓄率——来自地级市镇家庭的证据[J].中国人口科学, 2019(2):16-26.

[3]陈彦斌,郭豫媚,姚一旻.人口老龄化对中国高储蓄的影响[J].金融研究,2014(1):71-84.

[4]董丽霞,赵文哲.人口结构与储蓄率:基于内生人口结构的研究[J].金融研究,2011(3):1-14.

[5]倪红福,李善同,何建武.人口结构变化对消费结构及储蓄率的影响分析[J].人口与发展,2014(5):25-34.

[6]胡翠,许召元.人口老龄化对储蓄率影响的实证研究——来自中国家庭的数据[J].经济学(季刊),2014(4):1345-1364.

[7]NARDI M, FRENCH E, JONES J B. Savings after retirement: a survey[J]. Annual Review of Economics, 2015, 8(1): 1-28.

[8]POST T, HANEWALD K. Longevity risk, subjective survival expectations, and individual saving behavior[J]. Journal of Economic Behavior & Organization, 2013, 86(5): 200-220.

[9]DOBRESCU L I. To love or to pay savings and health care in older age[J]. Journal of Human Resources, 2015, 50(1): 254-299.

[10]NARDI M, YANG F. Bequests and heterogeneity in retirement wealth[J]. European Economic Review, 2014, 72(11): 182-196.

[11]蔡桂全,张季风.中国老年人家庭储蓄成因的实证研究——基于遗产动机的视角[J].人口学刊,2020(4):70-81.

[12]HORIOKA C Y. Are Americans and Indians more altruistic than the Japanese and Chinese? evidence from a new international survey of bequest plans[J]. Review of Economics of the Household, 2014, 12(3): 411-437.

[13]MCGARRY K. Inter vivos transfers and intended bequests[J]. Journal of Public Economics, 1999, 73(3):321-351.

[14]USUKI M, KITAMURA T, NAKAJIMA K. The saving behavior of middle-aged and elderly households before and after retirement[R]. Mimeo, Nagoya City University, 2016.

[15]MURATA K. Dissaving by the elderly in Japan: empirical evidence from survey data[J]. Seoul Journal of Economics, 2019,32(3).

[16]HORIOKA C Y, NIIMI Y. An empirical analysis of the saving behavior of elderly households in Japan[J]. Economic Analysis, 2017, 196: 31-46.

[17]NIIMI Y, HORIOKA C Y. The impact of intergenerational transfers on wealth inequality in Japan and the United States[J]. The World Economy, 2018, 41(8): 2042-2066.

[18]CHEN Y. Never too old to save: explaining the high saving rates of the Chinese elderly [R/OL]. Presented at the Annual Workshop on Population Ageing and the Chinese Economy, UNSW, 21-22, 2016 July.

http://chenyiecon.weebly.com/uploads/6/0/4/5/60455201/pension_saving_1.pdf.

[19]李雅嫻,张川川.认知能力与消费:理解老年人口高储蓄率的一个新视角[J].经济学动态,2018(2):65-75.

[20]陈健,黄少安.遗产动机与财富效应的权衡:以房养老可行吗?[J].经济研究,2013(9):56-70.

[21]况伟大,王湘君,葛玉好.老龄化、遗产动机与房价[J].中国软科学,2018(12):44-55.

[22]尹志超,张诚.女性劳动参与对家庭储蓄率的影响[J].经济研究,2019(4):165-181.

[23]马光荣,周广肃.新型农村养老保险对家庭储蓄的影响:基于CFPS数据的研究[J].经济研究,2014(11):116-129.

[24]TIN J. Bequest motives and household money demand[J]. Journal of Economics and Finance, 2010,34(3): 269-283.

[25]张志远,张铭洪.法定退休制下受教育年限、预期寿命与储蓄率的关系——兼论延迟退休对居民储蓄率的影响[J].当代财经,2016(12):44-54.

[26]赵昕东,王昊,刘婷.人口老龄化、养老保险与居民儲蓄率[J].中国软科学,2017(8):156-165.

[27]STOCK J H, YOGO. Identification and inference for econometric models: asymptotic distributions of instrumental variables statistics with many instruments[J]. Journal of the American Statistical Association, 2005,89:1319-1320.

[28]李国梁.城乡居民养老观念比较研究[J].四川理工学院学报(社会科学版),2017(3):16-36.

[29]刘一伟.互补还是替代:“社会养老”与“家庭养老”——基于城乡差异的分析视角[J].公共管理学报,2016(4):77-88.

[30]JUNYA H, MASAHIRO H, KEIKO M. The intra-family division of bequests and bequest motives: empirical evidence from a survey on Japanese households[J]. Journal of Population Economics, 2019,32(6):309-346.

[责任编辑 刘爱华]