商誉金额、媒体关注与审计费用

2021-06-15周清明

周清明 张 岩

(湖南工业大学 经贸学院,湖南 株洲 412007)

2016—2018年,在我国资本市场上,出现了严重困扰上市公司的商誉高额估值及商誉高额减值爆雷事件,这引起了媒体的广泛关注,也迅即成为学者讨论的热点话题。根据东方财富的公开数据,我国上市公司的商誉总额快速上升,从2016年的1.06万亿元递增到2018年的1.31万亿元,商誉减值金额从2016年的148.52亿元激增到2018年的1 537.72亿元。从整个资本市场来看,商誉减值并不是“黑天鹅”事件,更像大概率发生的“灰犀牛”风险。随着以风险导向为主的审计模式快速发展,因大额商誉可能隐藏爆雷风险,确认大额商誉的上市公司是否审计收费更高;新闻媒体负面报道产生消极影响,那么负面新闻报道数量较多的上市公司是否同样面临更高的审计收费;另外,引入媒体关注这一外部变量后,商誉金额与审计费用之间的关系如何变化,诸如此类,均有待于一一探讨。

国内以前对审计费用影响因素的研究,主要是从被审计单位和提供审计服务的中介机构内部特征两个方面展开。张倩等研究发现上市公司利用准则弹性空间来进行盈余管理,因缺乏外部审计的有效监督,被审计单位利润操纵行为让投资人对公司缺乏信心,最终导致股价下跌[1]。卢煜等认为,上市公司的盈余管理包括选择性计提商誉减值,然而外部监督机制如审计质量的提高,可以抑制管理层计提商誉减值[2]。公司管理层的盈余管理行为背后增加了审计风险。郑春美等研究表明审计师面对计提大额商誉减值,可能造成重大错报风险上市公司时,保持了应有的职业怀疑和职业判断,同时,为确保审计质量,审计师收取更高的审计费用[3]。以上研究的归结点,即商誉估计的主观判断性与不确定性容易带来更高审计风险和审计难度,对审计费用的增长起到推动作用。这是一种以商誉金额为出发点来考量审计费用影响的思维观点,在当前信息网络社会,急需从媒体关注视野,对影响审计费用作进一步深入研究。

本文研究的意义在于:(1)有利于促使商誉及商誉减值评估规范化,纠正目前评估的各行其是导致审计费用巨大差异的混乱局面;(2)有利于拓展评估结论的要素内涵与关系耦合度,提升审计收费的科学性。

一、媒体与审计关系的研究状况

新闻媒体在审计市场中的作用,学术界分别从上市公司治理和会计师事务所管理两方面着力研究,取得了一定的成果。

(一)媒体关注对上市公司的影响

冉明东等将新闻媒体看作是独立的力量,提高了市场治理能力,市场化程度强化了溢价效应,并通过实证得出媒体关注度越高,年度财务报告审计收费也越高[4]。张俊民等通过研究发现媒体关注能够控制审计意见购买行为,在盈余管理较高的上市公司占据主导地位,且负面报道比非负面报道的控制程度更强[5]。朱艳艳等研究发现资产误定价现象与审计费用显著正相关,且这种联系在媒体关注较高时更为显著,这为行政部门结合媒体关注的同时,为推进审计服务独立、健康运行提供了理论支撑[6]。李伟等选取富豪榜这一外部事件,发现上市公司实际控制人登上富豪榜后,进一步增加媒体关注度,提高了上市公司财务风险和审计风险,会计师事务所因此增加审计收费[7]。

(二)媒体关注对中介机构的影响

张建平等基于审计定价模型,从国有控股上市公司和国际“四大”会计师事务所两个方面研究,发现负面新闻越多,审计费用越高这一结论适用于国企;另外,国际“四大”相比非“四大”会计师事务所审计费用更高[8]。冉明东等研究了审计师如何利用媒体的约束机制,认为媒体报道通过审计机制实现了治理效应,国内十大事务所对媒体报道反应更加强烈,从而提出更高收费溢价[9]。刘启亮等研究了新闻媒体报道对审计费用影响,发现负面新闻数量越多,上市公司面临的诉讼风险越高,所以会计师事务所的收费越高[10]。尹美群等进一步分析重复负面消息与审计费用的关系,发现上市公司负面消息经过媒体报道,会导致审计成本上升,但是多次负面报道对审计费用并不产生影响[11]。刘笑霞等深入研究媒体关注和审计延迟的关系,揭示了媒体关注和审计定价呈正向关系的内在原因,即审计师不是投入更多审计资源来降低风险,而是依靠收取较高的风险溢价来转移风险[12]。严晓云分析发现审计费用是审计风险的外在形式,上市公司盈余管理程度越高,则审计风险越大;负面的媒体报道与审计风险之间是正相关,且负面报道降低了盈余管理与审计风险之间的正相关关系[13]。

通过以上文献回顾发现:第一,媒体关注与审计收费正向相关,但目前关于商誉金额、媒体关注与审计收费关系的研究寥寥无几。第二,目前对审计费用影响因素的研究,主要集中在上市公司和会计师事务所这两个维度,外部视角,如媒体关注的研究较少。因此,本文尝试把三者放入一个框架内,整体考察三者之间的逻辑关系,致力于为相关领域的研究提供新的视角。

二、理论分析与研究假设

(一) 商誉金额与审计费用

我国新企业会计准则出台后,商誉从不可辨认的无形资产改成单独作为一项资产列示,并从10年期的摊销改为每年期末进行减值测试。会计报表中商誉较高的主观判断和随意性,为上市公司管理层的投机主义提供方便,同时,对审计师的专业能力是一个新的挑战[14]。一方面,准则弹性给上市公司管理层较多盈余操纵空间,由此引发财务舞弊问题增加审计师工作时间的付出。另一方面,商誉估值本身的不确定性对审计师的综合素质提出更高要求,会计师事务所作为降低投资风险的重要环节,直接面对并且承担商誉估计可能带来的风险。这些不确定因素都导致审计风险增加,审计服务中风险溢价随之提高,进而增加更多审计费用。基于以上分析,得出本文第一个假设:

H1:商誉金额与审计费用成正比,即商誉金额越大,审计费用越高。

(二)媒体关注与审计费用

作为独立第三方力量,新闻媒体在监管上市公司和会计师事务所行为中发挥关键作用。新闻媒体对公司监督的作用在于负面报道的数量越多,管理者的自利行为越会有所收敛,有效缓解委托者利益受损的代理问题,进而降低了审计资源的投入[15]。此外,新闻媒体对事务所的监督表现为以下两方面:一方面,新闻报道会引起投资者和监管机构对上市公司的注意,尤其关于上市公司的一些负面报道,通常会导致行政部门的介入,使得会计师事务所承接业务时,更加谨慎评估审计失败带来的风险[16]。另一方面,新闻媒体的报道让审计师更加关心自身名誉,进而更加仔细去权衡所面临的风险,出于自我保护意识,于是提出较高预期风险补偿标准,最终表现为审计收费的上升。总之,当媒体关注度上升时,如果事务所增加的预期补偿风险标准大于媒体监督降低的资源耗用,审计费用随之上升。综合上述分析,提出第二个假设:

H2:媒体关注和审计费用成正比,媒体关注越高,则审计费用越高。

(三)商誉金额、媒体关注与审计费用

在假设基础上进一步分析,本文认为媒体关注作为外部变量,主要是从以下两个方面影响商誉金额与审计费用的关系。

第一,媒体关注和商誉审计对审计费用的影响存在补充作用。媒体关注使商誉带来的风险和难度进一步提高。上市公司的商誉金额过高,已向外界传递商誉爆雷风险较大的信息,那么投资者不会倾向于投资这一类商誉占比过高的公司,审计师也会更加顾虑审计失败的后果,最终表现为审计收费的提高。而新闻媒体的负面报道则向外界再次强化该信息,下一任会计师事务所很可能对被审计单位收取更多的审计费用。

第二,新闻媒体对上市公司关注度越高,财务人员更可能降低财务舞弊动机,如果被新闻媒体披露利用商誉减值来进行盈余管理,将会对管理者的职业生涯带来极大的负面影响。通过新闻媒体进行负面报道,财务报表中合并商誉的数值将更为真实可靠。合并商誉内在估值越接近账面价值规模,并购商誉被错估可能性越小。因此,媒体报道对商誉金额与审计费用有正向影响,媒体关注对审计风险的放大功能能够准确地反映商誉金额,将会提高审计费用。通过以上分析,可以得出第三个假设:

H3:在既定的条件下,媒体关注强化了商誉金额对审计费用影响。

三、研究设计

(一) 样本选取与数据来源

为了分析商誉金额、媒体关注对审计费用的影响,本文选择2016—2018年度的沪深A股上市公司为研究样本,并对数据进行筛选和整理:剔除保险和金融业;删除ST,*ST股票;剔除数据异常和缺失的公司,最终得到样本3 987个。样本的媒体关注数据来源于CNRDS数据库,财务数据均来源于国泰安数据库,利用STATA14.0软件进行数据分析。

(二)变量定义

被解释变量。本文的被解释变量为审计费用,因我国审计收费标准层次明显,为消除数量级差异对模型的影响,适当修正选取样本右偏分布,参考以往文献,计算审计费用的自然对数(Lnfee)作为审计费用的替代指标。

解释变量。在本文中,商誉金额。被审计公司的商誉水平以年末合并财报中的商誉净值来衡量,同样,以商誉净额加1取自然对数(GW)的结果作为商誉金额的替代变量。本文选取中国研究数据服务平台中报刊财经负面报道总数加1同样取对数(Media)作为媒体关注的替代变量。

控制变量。基于回顾审计费用影响因素的有关文献,本文选取公司规模(Size)、财务杠杆率(Lev)、总资产收益率(ROA)、净资产收益率(ROE)、审计意见(Opi)作为控制变量。相关定义说明,如下页表1所示。

(三)模型构建

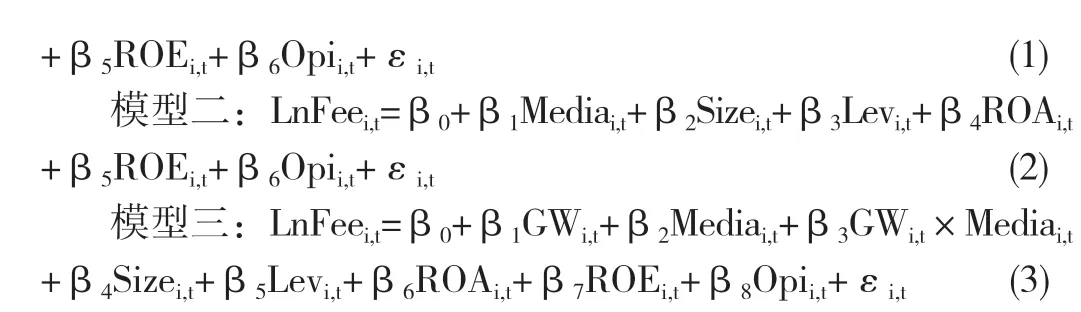

根据研究假设和变量定义,本文建立了下列模型,通过最小二乘法回归检验:

其中模型一用来检验假设H1,预期GWi,t的系数为正的。模型二用来检验假设H2,预期Mediai,t的系数是正的。模型三检验H3,GWi,t×Mediai,t是商誉金额与媒体关注的交互项,该交互项系数同样为正且显著,说明媒体关注一定程度上强化了商誉金额对审计费用的影响。

表1 研究变量及定义说明

四、实证分析

(一)描述性分析

根据表2中的描述性统计得知,审计收费(LnFee)的最大值为19.4,最小值为12.21,说明上市公司的审计费用区间有较大的差异。商誉金额(GW)的最大值为24.55,最小值为0.693,说明商誉分布不均,部分上市公司在并购过程中积累大量商誉。媒体关注(Media)的最小值是0,说明有些公司不存在负面报道。公司规模(Size)均值是22.74,差额为8.39,表示选取样本在资产总额方面存在较大不同。财务杠杆率(Lev)最大值是2.302,反映部分上市公司存在高负债经营的情况。总资产回报率(ROA)的均值为0.038,表明上市公司的盈余情况较差。净资产收益率(ROE)的最大值为1.726,最小值为-23.15,说明上市公司赚取利润的能力存在较大差异。审计意见(Opi)的均值为0.024,说明审计报告中意见类型大多数为标准无保留。

表2 描述性统计

(二)相关性分析

由表3中Pearson相关系数可以看出,商誉金额(GW)和审计费用(LnFee)在1%的水平上呈正相关且显著,这跟假设一的结论相符。媒体关注(Media)和审计费用(LnFee)在1%的水平上呈正相关且显著,这跟假设二的结论相符。从另外的控制变量来看,公司规模(Size)、财务杠杆率(Lev)、总资产收益率(ROA)与审计费用(LnFee)呈现显著正相关关系,而净资产收益率(ROE)、审计意见(Opi)与审计费用(LnFee)相关系数并不显著。此外,解释变量中相关系数的绝对数值稳定在0.6以下,进一步通过VIF检验证明,方差膨胀因子系数的最大值是1.98,所以该计量模型并不存在多重共线性。

表3 变量的相关系数

(三)回归分析

1.商誉金额与审计费用的回归分析

根据模型回归得到下页表4。下页表4中的模型一对应的第一列是上市公司商誉金额(GW)与审计费用(LnFee)二者的回归结果。从模型一的R2数值0.631可知,有较强的解释力度,表示拟合情况较好。从表格可知商誉金额与审计费用的系数为0.035,t值为11.87,在1%的水平上呈显著正相关,说明商誉金额越多的上市公司,审计收费可能越高。该回归分析结果支持研究假设H1。

2. 媒体关注与审计费用的回归分析

模型二主要检验媒体关注(Media)与审计费用(LnFee)之间的关系。从下页表4的第二列可以看出媒体关注(Media)与审计费用(LnFee)的系数为0.035,t 值为5.04,在1%的水平呈显著正相关关系。新闻媒体作为独立的外部监督机制,通过引起利益相关者关注,最终导致行政部门介入调查。同时媒体负面报道越多的公司,审计过程投入较多人力、财力。该结果也符合本文的假设H2。

3.商誉金额、媒体关注与审计费用的回归分析

下页表4中模型三对应的第三列是商誉金额(GW)和媒体关注(Media)的回归系数,可以发现依旧为正,说明商誉金额和媒体关注对审计费用正向影响仍然显著,交互项的系数为0.013,t值为5.75,在1%的水平上呈现显著正相关关系,与本文的预期假设H3相符,两方共同作用将会产生正向的调节效应。

4.控制变量与审计费用的回归分析

公司规模(Size)在1%的重要性水平上与审计费用(LnFee)正相关且显著,表示资产越多的上市公司,审计费用越高。财务杠杆率(Lev)与审计费用在1%的水平上为负且显著,反映出负债比例较大的上市公司,审计费用较低。总资产收益率(ROA)与审计费用负相关,说明公司的业绩偏低时,有盈余管理的动机,审计费用越高。净资产收益率(ROE)与审计费用回归系数为正,但不显著,说明盈利较强的公司,可能审计费用越高。审计意见(Opi)与审计费用正相关,说明非标准意见的审计报告可以满足客户意愿,容易产生较高的审计费用。

表4 回归结果

(四)稳健性检验

在上述回归分析中,媒体负面报道数据通过CNRDS报刊数据库获得。通过稳健性检验,将数据库中报刊负面报道,利用百度搜索引擎收集,作为媒体关注度的替换变量,并且按照之前模型进行回归分析。GW的系数为0.033,在1%的水平上显著正相关;Media的系数是0.035,在1%的水平上显著正相关;GW与Media交互项的系数为0.013,在1%的水平上显著正相关,与上文结论一致。

五、结语

本文研究发现,商誉金额越高与媒体关注度越高的上市公司,审计费用越高。此外,并购商誉带来的爆雷风险与新闻媒体提供的负面报道互补叠加,进一步推高了审计费用。根据以上研究结论,为更好地提高审计质量,推动媒体行业有效发挥监督作用,特提出以下几点建议:

第一,确定审计定价模型时,除考虑客户和审计师等固有因素之外,还应关注商誉以及新闻媒体的关注度,事务所的负责人承揽业务前要进行风险评估,并确保审计费用的合理性。

第二,对于会计准则制定者来说,应出台更加科学的确认和计量方法,将人为因素导致的偏差从商誉中分离出来。商誉应该如实反映上市公司财务信息,同时,避免不必要审计费用。

第三,监管部门要解除市场束缚,鼓励媒体披露违法行为,挖掘深层次内容。加快落实媒体监督市场的制度,充分发挥媒体治理作用,形成健康、有序的环境,实现媒体行业的良性发展。