英国奶业发展现状及与中国的合作展望

2021-04-29王云任秋鸿马毅李秋玲彭华

王云 任秋鸿 马毅 李秋玲 彭华

摘要 英国是世界第十一大、在欧盟是仅次于德国和法国的第三大乳制品生产国。英国奶牛养殖以家庭牧场为主,2001—2018年,随着奶牛单产的不断提高,虽然存栏不断下降,但英国牛奶产量总体呈上升趋势。奶牛场所产生鲜乳绝大部分牛奶(99.0%)卖给加工商,其中私营乳企占64.9%,合作社占35.1%,被加工成液体奶、奶酪、奶粉、黄油、炼乳、奶油等。英国人均乳制品消费折合生鲜乳为210 kg/(人·a),其中除液体乳外,奶酪的消费量最大。英国乳制品贸易总体及对欧盟国家呈逆差,逆差额总体呈减小趋势,对非欧盟国家呈顺差,顺差额逐年增大。中国从英国进口的乳制品量不是太大,占总进口的比例最高的年份也不到1%,进口的乳制品中,以鲜奶、奶酪、婴幼儿配方乳粉为主。未来中国与英国之间应加强奶农办加工的合作交流,加强双方企业间的合作,开展中英两国奶业政策交流与对话。

关键词 奶业发展现状;合作與交流;中国;英国

中图分类号 S-9文献标识码 A文章编号 0517-6611(2021)07-0240-05

Abstract United Kindom (UK) is the 11th largest dairy producer in the world and the third largest dairy producer in the European Union after Germany and France. Dairy farming in the UK is mainly based on family ranch. From 2001 to 2018, with the continuous increase of the per unit yield of dairy cattle, the overall milk production in the UK showed an upward trend although the stock continued to decline. Most of the fresh milk (99.0%) produced in dairy farms is sold to processors (private dairy enterprises 64.9% and cooperatives 35.1%), and were processed into liquid milk, cheese, milk powder, butter, condensed milk, cream, etc. The per capita consumption of dairy products in the UK is 210 kg/(person·a) of fresh milk, and the consumption of cheese is the largest except for liquid milk. Dairy trade in UK is in deficit with EU countries as a whole, while the reverse balance is in decreasing trend. It is in surplus with non EU countries, and the surplus increases year by year. Chinese imported little dairy products from the UK, which is less than 1% of the total imports in the year of the highest proportion. Among the imported dairy products, fresh milk, cheese and infant formula milk powder are the main ones. In the future, China and UK should strengthen cooperation and exchanges on dairy farming processing, strengthen cooperation between enterprises of both sides, and carry out policy exchanges and dialogues on dairy industry between China and UK.

Key words Dairy development status;Cooperation and exchange;China;UK

作者简介 王云(1982—),女,天津人,工程师,从事畜牧业信息技术研究。*通信作者,副研究员,博士,从事畜牧业经济研究。

2000年以来,随着中国奶业生产的快速发展以及城乡居民可支配收入的逐渐提高,我国乳制品消费不断增长。2000—2019年,中国乳制品的供应量由1 064万t增长至5 014万t,国内生产量仅增长了254万t,出口量减少了9万t,进口量增长了1 434万t。可见,我国乳制品消费的增长主要依赖于进口。中国海关总署数据显示,中国乳制品进口量总体呈现持续增加趋势,由17.8万t增至291.9万t,共增加15.4倍,年均增长率为22%。贸易逆差在2009年后呈迅速扩大态势,2009—2019年,贸易逆差额增加了91.4亿美元,年均增速21.3%。面对巨大的国内需求,受到关税、汇率、价格、货物贸易顺差等因素的影响[1-2],我国乳制品进口市场高度集中,极度依赖于新西兰、欧盟、美国、澳大利亚等国家。过高的市场集中度意味着当世界经济发生剧烈波动或来源国突然减产,会给我国乳制品进口带来巨大冲击,抬高国内乳制品市场的价格[3]。因此,深入系统了解乳制品进口国奶业生产现状,丰富进口来源国,增加国内乳品企业奶源的选择空间,缓解对主要乳制品对进口国的依赖程度,提升对进口乳品的议价能力[4]具有重要意义。

英国是世界第八大乳制品供应国和第七大乳制品需求国[5]。现有关于英国奶业研究主要局限于英国奶业生产的有限的几个环节[6-7],鲜有系统性的研究。鉴于此,笔者系统梳理了英国奶牛养殖和乳制品加工、消费、贸易等情况,并展望了未来中国与英国乳制品贸易合作。

1 英国奶业发展现状

1.1 奶牛养殖

英国牛奶产量的上升主要依赖奶牛单产的不断提高。2001—2018年,英国奶牛场数量不断减少,奶牛存栏量下降了16%,但牛场平均饲养规模不断增大,从2001年的85头上升至2018年148头,增长了70%(图1)。随着专业化生产程度的不断提升,改进的育种技术、优化的日粮、更佳的挤奶方法得以应用[8],牧场单产随之提升,抵消了存栏下降带来的负面影响,牛奶产量总体呈上升趋势(图2)。可见,同其他奶业发达国家一样,奶牛生产效率的提高是奶源的重要保障,其原奶供给并不依赖于奶牛存栏数量的增加[9]。

英国牛奶产量受到气候及市场价格的影响。由于英国奶牛养殖以放牧为主,牛奶产量受到气候影响明显,如2012年受当年惡劣气候的影响,牧草产量及质量降低,牛奶产量大幅下滑(图2)。同时,英国牛奶产量受到市场价格的影响极大,英国的牛奶产量在2015年高奶价时达到峰值,但随着奶价的大幅下跌,2016年牛奶产量也随之大幅下降,之后随着奶价的逐步恢复而逐渐上升(图2)。

1.2 生鲜乳销售

英国奶牛场所产生鲜乳绝大部分牛奶(990%)卖给加工商,其中私营乳企占64.9%,合作社占351%,只有一小部分牛奶(1.0%)牛场通过农场的加工设施加工后直接卖给消费者(图3)。牛场卖给私营乳企的生鲜乳有一部分(5.7%)通过最近几年新出现的一个新组织,即

生产者组织达成。这个组织即可代表奶农同私营乳企进行

价格谈判,也同时协调奶农与加工厂之间的关系,解决从生产标准到基准之间出现的一系列问题。

同样,加工厂生产的乳制品大部分(70.0%)卖给零售商。英国的零售市场被四大零售商垄断,即Tesco、Sainsburys、Asda和Morrisons,其销售额占到英国零售额的690%。最近几年,四大零售商推出“集成供应计划”,该计划要求每个零售

商的液态奶只能由指定的牛场供应,这些牛场产出的生鲜乳单独加工成液体奶后配送给零售商。通过此计划,一方面牧场能将生鲜乳以较高的价格卖给零售商,而基本不受市场价格的影响。同时,参与该计划的牛场必须满足零售商规定的对奶牛的福利要求及特殊的环境标准,并向零售商提供牧场的各种详细生产信息。由于各零售商对牧场计价体系存在差异,不同零售商牛奶收购价存在差异。其次加工厂生产的乳制品卖给食品加工厂和餐饮企业(16.0%),11.0%卖给出口商,只有很少一部分(3.0%)通过送奶到户回收玻璃瓶的形式卖给消费者。目前通过送奶到户的形式覆盖消费者将近百万,每天能卖出720 000品脱。

1.3 生鲜乳价格

英国的生鲜乳价格受国际乳制品价格驱动(图4)。2015年4月欧盟取消配额制后,意味着生鲜乳的价格由个人、牛场与牛奶购买者在自由竞争的市场环境中通

过商业谈判确定[10]。这使得国际贸易大宗商品如黄油、奶

粉和奶酪等在决定牛奶价格趋势和英镑价值变动方面发挥了重要作用。当某种商品价格下跌时,加工商将用于加工该种商品的生鲜乳用于其他乳制品加工,为保持市场竞争力,用于其他产品生产的生鲜乳价格不得不下降。同样,当商品价格上涨时,为了保证原料奶的供应,牛奶收购商不得不提高生鲜乳收购价格,如2018年,Arla公司为了稳定合作社成员的牛奶供应,生鲜乳收购价是2017年的2倍。全球牛奶供应固有的波动性决定了大宗商品价格的周期性。短期的价格周期会掩盖长期的价格趋势,而行业的投资决策通常以后者为基础。

1.4 乳制品加工

英国有六大乳制品企业,分别是Arla Foods、Dairy Crest、 First Milk、Glanbia Cheese、Müller和Dale Farm。这6家公司中有3家是合作社企业,有4家本身就是跨国企业或是跨国企业的下属子公司(表1)。

乳品加工企业致力于投资大型、高效的加工设备。2018年,收奶量超过30万t的乳品加工企业有9家(表2),其收奶量占到所有企业的70%;加工量超过10万t的液体乳加工企业有9家(表3),其加工量占到所有企业的89%;加工量超过1万t的奶酪加工企业有8家(表4),其加工量占到所有企业的70%。

英国的乳制品加工企业将收购的生鲜乳主要加工成液体奶、奶酪、奶粉、黄油、炼乳、奶油等。2009—2018年,液体乳占比最大,但逐年降低;奶酪占比其次,加工量逐年上升;奶粉占比居第3,占比在2014和2015年达到高峰后,呈逐年下降的趋势(图5)。

1.5 乳制品消费

英国人日常消费大量的乳制品,在日常饮食中,乳制品同土豆及面包一样重要,但近10年增长较缓慢,人均乳制品消费折合生鲜乳为210 kg/(人·a)(图6)。

1.6 奶业贸易

英国生产的乳制品大部分在本国消费,贸易部分仅占本国生产的一小部分,但2009—2018年此比例呈不断上升趋势(图8)。英国乳制品贸易总体及对欧盟国家呈逆差,逆差额总体呈减小趋势,对非欧盟国家呈顺差,顺差额逐年增大(图9)。欧盟是英国乳制品贸易的主要市场,进口的乳制品几乎全部来自欧盟国家(进口额占比在97%以上);出口至欧盟的乳制品出口额2009—2019年呈逐渐下降趋势,出口额占比从2009年的85.3%降至2019年的76.3%(图10)。

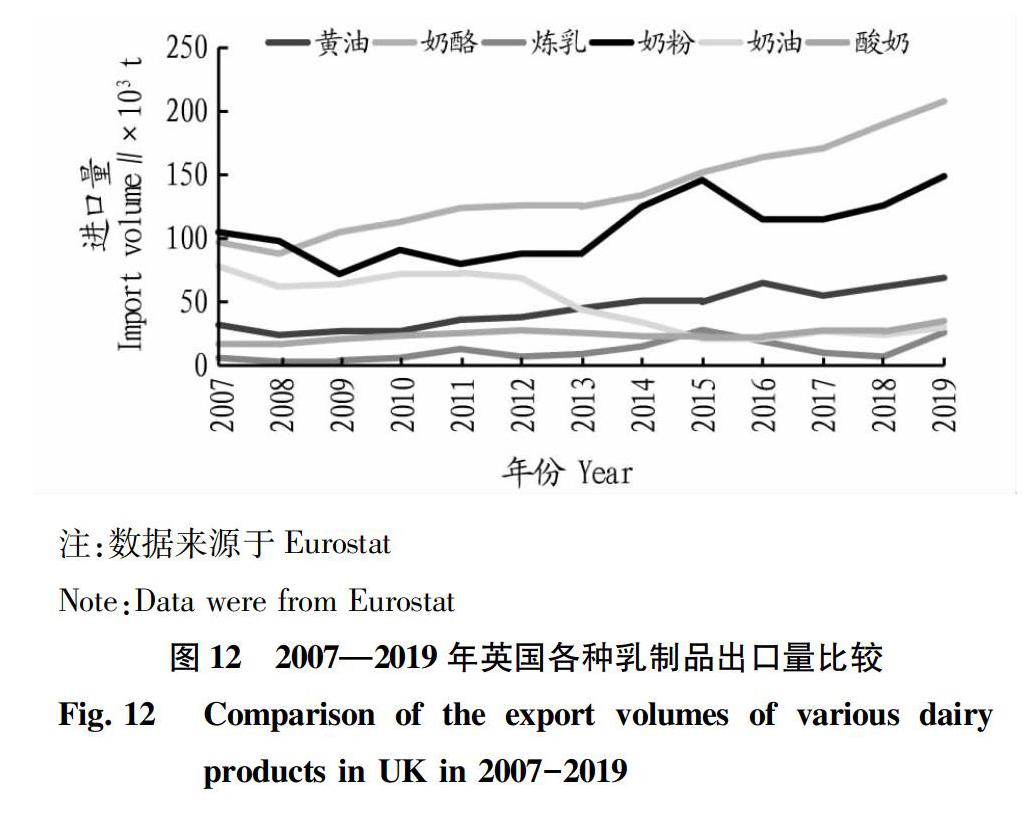

从乳制品贸易品种看,奶酪进口量和出口量最大,且进口量远大于出口量,奶粉出口量大于进口量。从进口量来看(图11),2007—2019年,英国乳制品进口主要以奶酪为主,其次是酸奶。奶酪进口量从2007年的403×10.3 t上升到2019年的535×10.3 t,增长率为33%;酸奶从2007年的进口量138×10.3 t上升到2019年的218×10.3 t,增长率为60%。其中黄油、奶粉和奶油的进口量呈逐年下降的趋势,2007年到2019年,黄油进口量从103×10.3 t下降到2019年的78×10.3 t,下降率为24%;奶酪进口量从61×10.3 t下降到48×10.3 t,下降率为21%;奶油进口量从43×10.3 t下降到28×10.3 t,下降率为35%。从出口量来看(图 12),2008年以前,英国乳制品出口量以奶粉为主,奶酪出口量次之,2008年以后,乳制品出口量以奶酪为主,奶粉出口量次之。奶酪从2007年的出口量97×10.3 t上升到2019年的208×10.3 t,增长率为114%;奶粉从2007的出口量105×10.3 t上升到2019年的149×10.3 t,增长率为42%。其中除了奶油出口量呈逐年下降趋势,从2007年的78×10.3 t下降到2019年的30×10.3 t,下降率为62%,其他乳制品出口量都呈逐年上升趋势,且炼乳出口量增长率最高,为333%,依次分别是黄油116%、奶酪114%和酸奶106%。在各种乳制品中,黄油、奶酪、炼乳和酸奶的进口量大于出口量,且奶酪进出口量相差最大,奶粉和奶油的出口量大于进口量。

2 中國与英国乳制品贸易现状

2009—2018年中国从英国进口的乳制品,无论是进口量还是进口额都不断增加,占进口总额的比例也不断增加,但总体来看,中国从英国进口的乳制品量不是太大,占总进口的比例最高的年份也不到1%(图13)。进口的乳制品中,以鲜奶、奶酪、婴幼儿配方乳粉为主。2009—2018年鲜奶的进口量和进口额一直不断增长,进口额和进口量占比在2018年分别达到4.49%和2.40%(图14、15)。奶酪在2016年之前进口量较小,在45 t左右,2016年之后不断增长,2018年达到1 056 t,进口量占比达到0.98%。婴幼儿配方乳粉进口呈波动变化态势,2016年达到进口峰值后,2017年大幅下降,2018年又大幅增长,超过历史最高水平,进口额和进口量占比分别为0.75%和0.88%。

3 合作展望

一是双方应加强奶农发展加工交流合作。2019年中国人均乳制品占有量折合生鲜乳为35.8 kg/(人·a),仅为英国的17%,乳品消费渗透率不足、多元化需求难以满足。英国奶牛养殖以家庭牧场为主,一部分奶牛养殖场将生鲜乳加工成乳制品直接销售给消费者。中国应充分借鉴英国奶农发展加工的方式,鼓励奶牛场就地、就近、就鲜生产供应巴氏杀菌乳、奶酪等乳制品,满足消费者的多元化需求。

二是加强双方企业间的合作。2021年1月1日英国脱欧过渡期结束后,英国及欧盟之间将相互提高进口关税,英国乳制品产业将出现短期的不稳定,带来并购的机会[7]。中国企业应充分抓住机遇,筛选优质企业实施并购计划,获取并购企业的工艺、技术水平、研发等硬实力,奠定在英国的资源,为中国乳制品进口获得更多的话语权。

三是开展中英两国奶业政策交流与对话。英国政府于2020年5月19日宣布取代欧盟共同对外关税的英国全球关税将在脱欧过渡期结束后生效。新的关税政策如何推动两国之间的乳制品贸易合作需要开展各级别的对话协商,必要时可以签署合作协议或合作规划来约定双方的合作。

参考文献

[1] 刘长全,韩磊,张元红.中国奶业竞争力国际比较及发展思路[J].中国农村经济,2018(7):130-144.

[2] 赵婧洁,任爱胜,张亚伟.中国奶制品贸易现状及影响因素分析[J].广东农业科学,2015,42(2):187-192.

[3] 傅磊,祝文琪,高然,等.中国乳制品进口市场集中度的演变规律研究[J].中国乳品工业,2020,48(2):41-45.

[4] 王云洲,温莹洁,胡士林,等.欧盟取消牛奶生产配额制对我国奶业发展的影响[J].黑龙江畜牧兽医,2016(18):21-24.

[5] 姜冰,曹亚楠,徐雅楠,等.世界乳业生产及贸易格局分析--兼论中国乳业国际竞争力[J].中国乳品工业,2019,47(1):36-42.

[6] 贾娜.对英国奶业的观察与思考[J].新疆畜牧业,2003(Z1):48-49.

[7] ANDREW COOKSON,陈弋.英国脱欧对欧盟乳制品贸易影响浅析[J].中国乳业,2017(3):9-11.

[8] 徐玉波.欧盟奶业最新发展情况研究及推进中欧奶业合作对策分析[J].世界农业,2016(8):106-109.

[9] 魏艳骄,朱晶.乳业发展的国际经验分析:基于供给主体视角[J].中国农村经济,2019(2):115-130.

[10] 裴杰,乔光华.取消生产配额制度对欧盟成员国奶业的影响及各自的应对措施[J].中国畜牧杂志,2018,54(6):148-153.