CEO来源与民营上市公司现金持有

2021-04-22刘晓霞

刘晓霞 邹 盼

(湖南工业大学 经济与贸易学院,湖南 株洲 412008)

一、引言

现金是企业日常管理中一项重要的流动性资产,能称之为企业的“血液”,企业在日常生产经营过程中拥有一定数量的现金也能为企业的经营以及发展起到保驾护航的作用。持有现金不仅会为企业带来收益(降低外部融资成本获得的收益、防止企业陷入困境的收益等),也会产生相应的成本(机会成本、管理成本等)。要确定企业最佳的现金持有水平,必须要对现金持有的成本和现金持有的收益进行权衡(袁卫秋等,2013)[1]。但现代公司经营权和所有权的分离使管理者和所有者之间只是一种委托代理关系,管理者对现金持有的决策,会掺杂进管理者对各方面利益的权衡。

中国是一个讲关系和人情的社会。重视人伦、主张关系本位,这符合差序格局理论(费孝通,2007)[2],也是人际交往间关系处理的行为准则和中国社会的重要特征。民营企业的CEO处在中国社会的大环境中,其行为毫无疑问也受到有中国特色的社会关系的影响。管理者与所有者间关系亲疏的不同,使他们对各方利益的权衡也不同,进而带来了现金持有行为方面的差别。

上世纪90年代开始,西方国家的学者对当时社会存在的企业持有过多现金的问题产生兴趣,并对企业现金持有方面的问题开始进行不断的研究。从宏观环境的视角出发,学者们从经济周期(江龙和刘笑松,2011)[3]、经济政策不确定性(陈艳艳和程六兵,2018)[4]、宏观经济政策改革(徐晨阳,2020)[5]、金融发展水平(胡亚峰和冯科,2018)[6]等方面研究了它们与现金持有行为的关系。从公司层面出发,学者们从股权融合度(杨兴全和尹兴强,2018)[7]、股权集中度(黄冰冰和马元驹,2018)[8]、融资约束(翁旻和耿成轩,2019)[9]、CEO变更(杨兴全等,2020)[10]、纵向一体化(孙玮和王满,2019)[11]等方面进行研究。除此之外,还有从高管个人特征方面来研究现金持有行为的,如CEO性别(周泽将和修宗峰,2015)[12]、学历(彭程和唐传娇,2018)[13]、年龄(孙进军和郑荣年,2019)[14]等。

影响企业现金持有行为的因素非常多,目前较少有研究将关注点放到CEO来源(CEO与所有者的关系亲疏)所带来心理层面的不同影响以及对现金持有决策起到的作用。基于此,本文将研究CEO来源对民营上市公司的现金持有行为产生的影响。

二、理论分析与研究假设

目前学者对于企业内部高管关系的主要分类有三种:第一种是按地缘关系分类,如熊浩等(2020)[15]发现,董事长与总经理之间的“老乡”关系与企业的现金持有水平有显著的负相关关系。第二种是按亲缘关系分类,如王明琳等(2010)[16]研究发现家族治理降低了企业价值;李思飞和卢闯(2018)[17]研究发现家族成员参与企业管理可以降低企业的现金持有水平。第三种是结合地缘与亲缘等将关系分类为家人(本人、血缘关系、姻缘关系、亲缘关系)、熟人(同学、同乡、同事)、外人(家人和熟人外的其他关系),如刘晓霞等(2013)[18]实证发现所有者与CEO关系越疏远,代理成本和代理效率都越高。本文借鉴刘晓霞等(2013)[18]的方法,以所有者代表实际控制,以CEO代表管理者,将上市公司CEO来源即CEO和所有者之间的关系亲疏从亲到疏分为家人、熟人、外人。

1.CEO来源与现金持有水平

当CEO来源为家人时,一方面,亲缘关系将个人利益与家族利益紧密结合在一起。家人相对于外人,更多以家族利益为重,是企业忠诚的管家,致力于实现家族企业的发展,出于维护家族荣誉以及企业持续经营的考虑,在民营企业融资困难的现状影响下,基于持有现金能降低筹资产生的交易成本的交易性动机和持有现金能使企业更好应对突发性货币需求的预防性动机等,会选择保持较高水平的现金持有来保持企业的活力、提高流动性,避免断裂的资金链带来的企业日常经营的风险(秦翡,2019)[19]。另一方面,家人CEO对自身或家族公司更熟悉,也对公司内外部资源等方面的了解比外人高,对公司的控制力更强基于这个优势,家人CEO也能更通过强大的控制力,直接通过持有较多的现金,侵占中小股东的利益,来快速地实现股东利益最大化的目标,甚至是其他利益的满足。这两种情况下,CEO与所有者关系越疏远,现金持有水平越低。基于此,提出以下假设:

H1:CEO来源越疏远,现金持有水平越低。

2.CEO来源与现金持有价值

CEO来源不仅会影响现金持有的多少,还会对现金持有价值产生影响。现代公司制度的经营权与所有权分离使得委托-代理关系进入人们的视野,委托-代理关系的产生又带来了委托人与代理人之间的第一类代理问题以及大股东与小股东之间的第二类代理问题。一般来说,家人CEO在参与企业治理的过程中相对于外人CEO来说,能够降低信息不对称的程度,缓解企业所有者和经营者之间的冲突,避免外人CEO第一类代理成本的上升。但已有学者研究证明了家族治理会加剧“隧道行为”,提升第二类代理成本,对企业的价值有着一定程度的负面影响(吕长江和肖成民,2006)[20]。另一方面,Schulze等(2003)[21]研究发现,家族成员参与企业管理会因为其非经济偏好产生的非理性个人行为而对企业价值带来损害。陈辉格等(2011)[22]也认为虽然家族成员参与到企业管理中会降低代理成本,一定意义上能提高企业价值,但他们的特权消费和偷懒行为带来的损害更大。

总的来说,血缘、亲缘关系将家人CEO与家族紧密联系在一起,两者利益趋于一致,家人CEO可能为了家族的利益,忽略和损害中小股东(非家族股东)的利益,利用持有的大量现金,通过关联交易等行为,为家族进行利益输送,提高家族的收益,对企业价值产生不良影响,降低现金持有的价值(姜付秀等,2017)[23];也可能因为非理性个人行为或者特权消费和偷懒行为带来现金持有价值的降低。而外人CEO虽然相对家人CEO来说有着更高的第一类代理问题,但是其关联交易等掏空公司的行为会更低,外人CEO降低第二类代理问题所带来的收益高于其提高的第一类代理问题的成本(李欢等,2014)[24]。

基于上述理论,提出以下假设:

H2:CEO来源越疏远,现金持有价值越高。

三、实证研究设计

1.样本选择与数据来源

本文以沪深两市2007—2016年A股民营上市公司为样本,CEO来源数据根据上市公司年报、新浪财经以及百度搜索等手工编制整理而成,其他数据来源于国泰安CSMAR数据库。同时对样本进行了筛选,程序如下:剔除了存在行业特殊性的金融类上市公司;剔除实际控制人为非自然人的公司;剔除上市时间小于一年的公司;剔除ST、*ST类等被特别处理的公司;剔除关系数据和财务数据缺失的样本。经过上述筛选程序,最终得到了10年1585家企业9402个年度观测值。对变量样本中1%以下和99%以上的分位数进行了缩尾处理,以控制极端值和异常值对回归结果的影响,并进行稳健性检验,对数据的处理以及实证研究均通过Stata15.1统计分析软件进行。

2.主要变量说明

(1)被解释变量

本文的被解释变量是现金持有水平和现金持有价值。

关于现金持有水平的度量,目前主要有三种方法:一是Ozkan(2004)[25]以期末现金及现金等价物占期末总资产的比例来度量现金持有水平;二是Opler等(1997)[26]以期末现金及现金等价物与净资产的比例来度量现金持有水平,其中净资产为期末总资产减去期末现金及现金等价物;三是江龙和刘笑松(2011)[3]以货币资金与交易性金融资产(2007年以前为短期投资,本文研究范围为2007至2016年,故直接采用交易性金融资产)之和与期末总资产的比例来衡量现金持有水平。本文选用以期末现金及现金等价物占期末总资产的比例的方法来度量现金持有水平,选用第二和第三种方法作为稳健性检验。

关于现金持有价值的度量,有下面几种方法:第一种是Fama和French(1998)[27]使用托宾Q来度量。本文选用托宾Q来度量现金持有价值,即以流通股市值、非流通股价值、账面流动负债和非流动负债之和(股权市场价值+债务市场价值)/总资产。其中非流通股股价以每股净资产代替,因此采取国泰安数据库中托宾Q值A计算。第二种是使用市场价值与账面价值的比来度量。本文使用托宾Q的A值来度量,使用第二种方法进行稳健性检验。

(2)解释变量

本文的解释变量为CEO来源,借鉴刘晓霞等(2013)[18]的方法,以所有者代表实际控制人,以CEO代表管理者,将CEO来源按其与所有者之间的关系亲疏从亲到疏分为家人(本人、血缘关系、姻缘关系、亲缘关系)、熟人(同学、同乡、同事)、外人(家人和熟人外的其他关系)。并分别给家人、熟人、外人三种关系赋值1、2、3。

(3)控制变量

借鉴已有研究现金持有的文献,从以下三个方面来控制影响现金持有水平和现金持有价值的因素:一是CEO个人特征方面;二是公司治理方面;三是公司基本特征方面。所有变量定义如表1所示。

表1 各变量定义

3.研究方法与模型设计

采用多元回归分析法检验CEO来源对上市公司现金持有的影响,以现金持有水平和现金持有价值为被解释变量,以CEO来源即所有者与经营者关系亲密程度为解释变量,对于现金持有水平控制了CEO个人特征、公司治理以及公司基本特征等变量,对于现金持有价值控制了CEO个人特征、公司基本特征和公司治理等变量,设计了如下模型,其中ε是随机误差项:

现金持有水平模型:

Cash=α0+α1CEOres+α2Gender+α3Age+α4Edu+α5Area+α6Size+α7Lev+α8Cashf+α9Cashs+α10MB+α11Debt+α12Bsize+α13Indep+α14Top1+∑αkYeark+∑αjIndusj+ε

(1)

现金持有价值模型:

Value=α0+α1CEOres+α2Gender+α3Age+α4Edu+α5Area+α6Cash+α7Size+α8Lev+α9Int+α10Top1+∑αkYeark+∑αjIndusj+ε(2)

四、实证检验和结果分析

1.描述性统计分析

(1)年度样本统计

表2是对2007—2016年的年度样本进行统计得出的结果。可以看出,从关系角度上来说,10年间,家人样本共4612个,占比约49%;熟人样本有3322个,占比约35%;CEO为外人的样本为1468个,占比约16%。结合时间的角度,可以观察到家人CEO的样本在对应年度所占比例自2007年至2016年整体是呈现上升的趋势;由所有者的熟人出任CEO的样本在10年间整体呈现下降的趋势;外人样本在10年间整体保持在一个平稳的比例水平,略微上下变动。综合来看,2007年至2016年民营上市公司样本中,CEO来源中,家人和熟人占比较高,并且随着时间的变化,家人占比逐年增高,熟人占比逐渐下降,外人占比随年份的变化改变不大。

表2 CEO来源的年度统计

(2)变量描述性统计

表3是各变量的描述性统计结果。可以看到,被解释变量现金持有水平Cash的均值为0.21,最小值为-0.16,最大值为0.96,标准差为0.17;现金持有价值Value的均值为2.4,最小值为0.68,最大值为118.26,标准差为2.48。可以发现现金持有价值的样本离散程度要大于现金持有水平的离散程度,民营上市公司之间现金持有价值的差距比现金持有水平的差距大,且同一变量内的样本间差距也较大。解释变量CEO来源的均值为1.67,说明家人所占比例较大,与表2结果相符。从性别(Gender)、年龄(Age)、学历(Edu)的均值来看,民营上市公司CEO大部分是男性,平均年龄47岁,平均教育水平在大专及以上。公司基本特征和公司治理变量中,投资机会、股权集中度两个变量的标准差较大,样本的离散程度较其他变量来说较高。

表3 变量的描述性统计

2.相关性检验

为了检验本文的理论假设,对变量进行了pearson相关性检验(限于篇幅,结果未列出),由结果可知,CEO来源与企业现金持有水平间存在显著的负相关关系,说明关系越疏远,企业现金持有水平越低;而CEO来源与企业现金持有价值间存在显著的正相关关系,说明关系越疏远,现金持有价值越高。同时,教育程度、现金流量、净营运资本、债务结构、股权集中度与现金持有水平间有显著的正相关关系;年龄、地域、企业规模、资产负债率、董事会规模与民营上市公司现金持有水平间呈现显著的负相关关系。CEO受教育程度、地域、资产负债率与民营上市公司现金持有价值间有显著的正相关关系;公司规模和股权集中度与上市公司现金持有价值有显著的负相关关系。

3.回归分析

在进行多远回归分析之前,先对模型(1)和(2)进行了固定效应和混合OLS效应的F检验,检验结果P值均为0.0000,证明固定效应模型优于混合OLS模型。接着进行了固定效应和随机效应的豪斯曼检验,根据检验结果的P值均为0.0000,同样证明固定效应模型优于随机效应模型,根据上述检验结果,最终选择固定效应模型对数据进行逐步回归。

(1)现金持有水平的回归检验

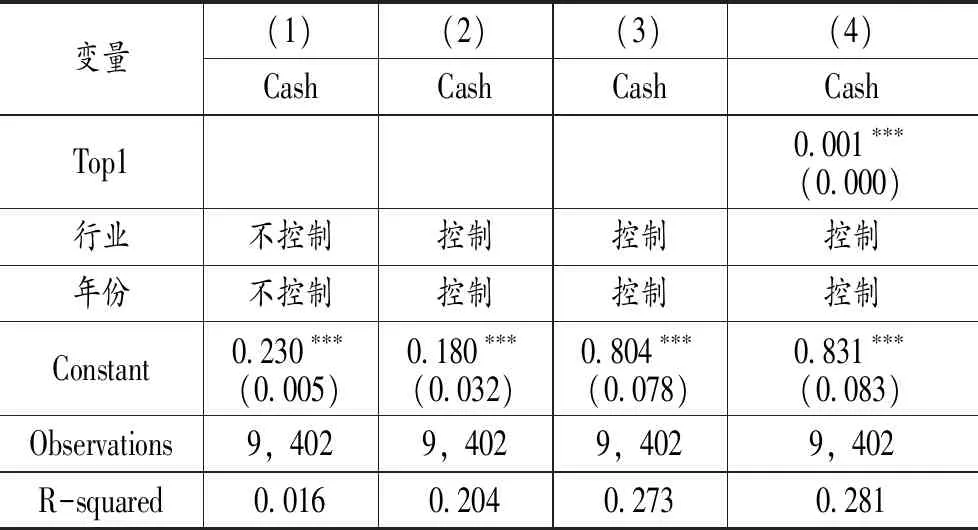

对于现金持有水平模型(1),进行了控制变量的逐步回归,结果如表4所示。模型(1)是CEO来源变量回归的结果,显示熟人相对于家人CEO现金持有水平降低,外人相对于家人,现金持有水平也更低。模型(2)加入了CEO个人特征控制变量,结果均不显著。模型(3)加入了公司基本特征控制变量,公司规模越大,现金持有水平越低;现金流量越高,投资机会越大,现金持有水平越高;且西部地区比东部地区的企业现金持有水平更低。模型(4)加入了公司治理控制变量,显示股权集中度与企业现金持有水平呈现显著正相关。从表6我们可以得出,熟人相对于家人CEO显著降低了现金持有水平,外人相对于家人CEO也显著降低了现金持有水平,支持了假设H1。

表4 现金持有水平的回归结果

变量(1)(2)(3)(4)CashCashCashCashTop10.001∗∗∗(0.000)行业不控制控制控制控制年份不控制控制控制控制Constant0.230∗∗∗(0.005)0.180∗∗∗(0.032)0.804∗∗∗(0.078)0.831∗∗∗(0.083)Observations9,4029,4029,4029,402R-squared0.0160.2040.2730.281

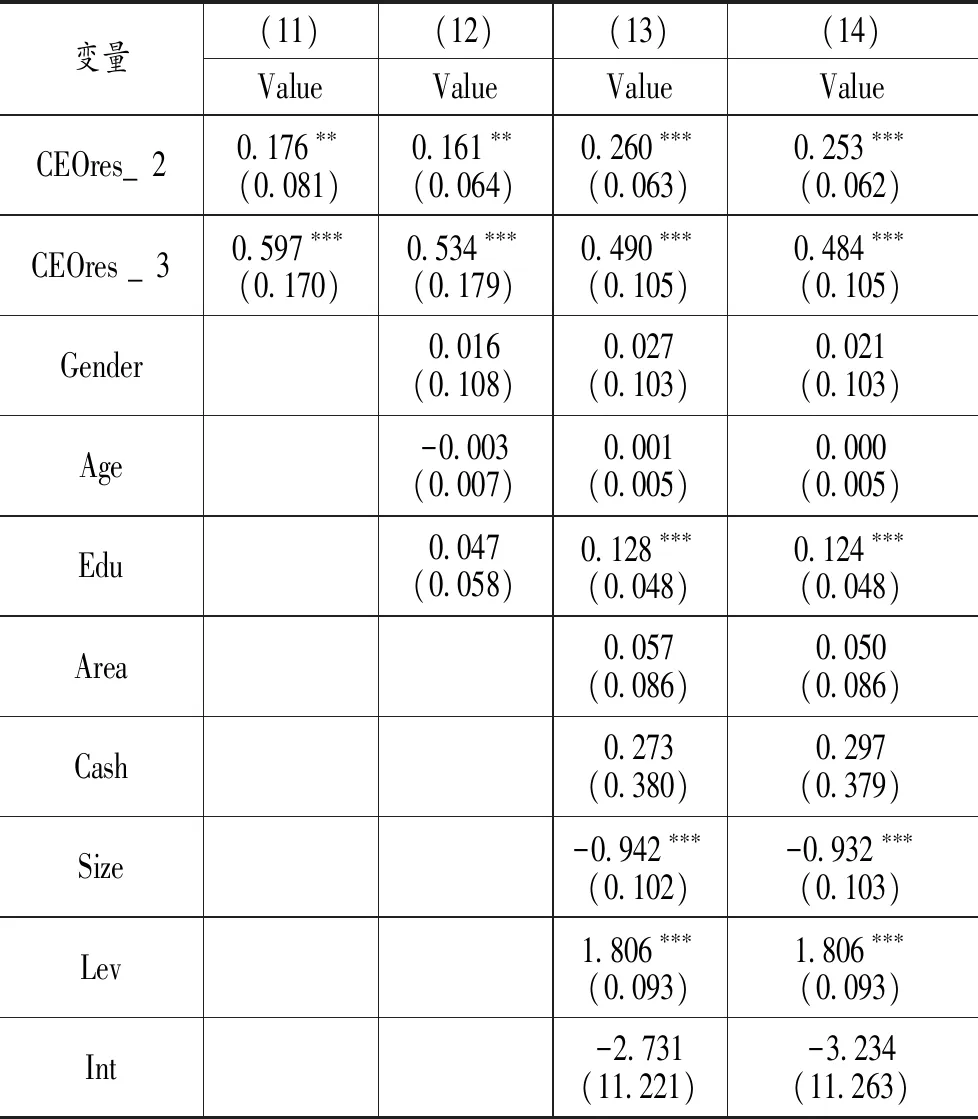

为了进一步检验CEO来源对企业现金持有水平的影响,我们进一步引入表4中对现金持有水平有显著影响的控制变量与CEO来源的交互项,回归结果如表5所示。模型(5)至(9)是加入CEO来源与单个控制变量的交互项的回归结果,可以看出CEO来源的系数都为负且都显著,进一步证明了熟人相对于家人CEO来说显著降低了现金持有水平,外人相对于家人CEO来说也显著降低了现金持有水平,支持假设H1。模型(5)CEO来源与地域交互项的系数不显著。模型(6)CEO来源与公司规模交互项的系数显著为正,说明随着公司规模的增大,熟人CEO和外人CEO都显著提高了企业的现金持有水平。模型(7)是CEO来源与现金流量的交互项,其系数都显著且为负,说明随着现金流量的增加,熟人与外人CEO都显著降低了现金持有水平。模型(8)的回归结果可以看出随着投资机会的增加,外人CEO显著提高了现金持有水平,而熟人没有明显变化。模型(9)显示CEO来源与股权集中度交互项系数不显著。模型(10)是加入了上述所有交互项,回归结果与(5)至(9)一致,且CEO来源变量的系数为负且显著,支持假设H1。

表5 现金持有水平加入交互项的回归结果

(2)现金持有价值的回归检验

对于现金持有价值模型(2),本文进行了控制变量的逐步回归,结果如表6所示。结果显示,熟人和外人CEO相对于家人CEO来说都显著提高了现金持有价值。模型(11)是单个变量CEO来源进行回归,结果显示熟人相对于家人CEO现金持有价值提高;外人相对于家人CEO,现金持有价值也更高。模型(12)加入了CEO个人特征控制变量,结果只有CEO受教育程度对现金持有价值有显著正向影响。模型(13)加入了公司基本特征控制变量,结果显示公司规模与现金持有价值有着显著的负相关关系,资产负债率与现金持有价值有显著的正相关关系。随着规模的增大,企业现金持有价值越低。资产负债率越高,企业现金持有价值越高。模型(14)加入了公司治理控制变量,显示股权集中度与现金持有价值呈现显著负相关。综合来看,熟人相对于家人CEO显著提高了现金持有价值,外人相对于家人CEO也显著提高了现金持有价值,支持了假设H2。

表6 现金持有价值的回归结果

变量(11)(12)(13)(14)ValueValueValueValueTop1-0.004∗∗(0.002)行业不控制控制控制控制年份不控制控制控制控制Constant2.248∗∗∗(0.038)2.393∗∗∗(0.386)20.849∗∗∗(1.977)20.819∗∗∗(1.976)Observations9,4029,4029,4029,402R-squared0.0070.1150.4680.468

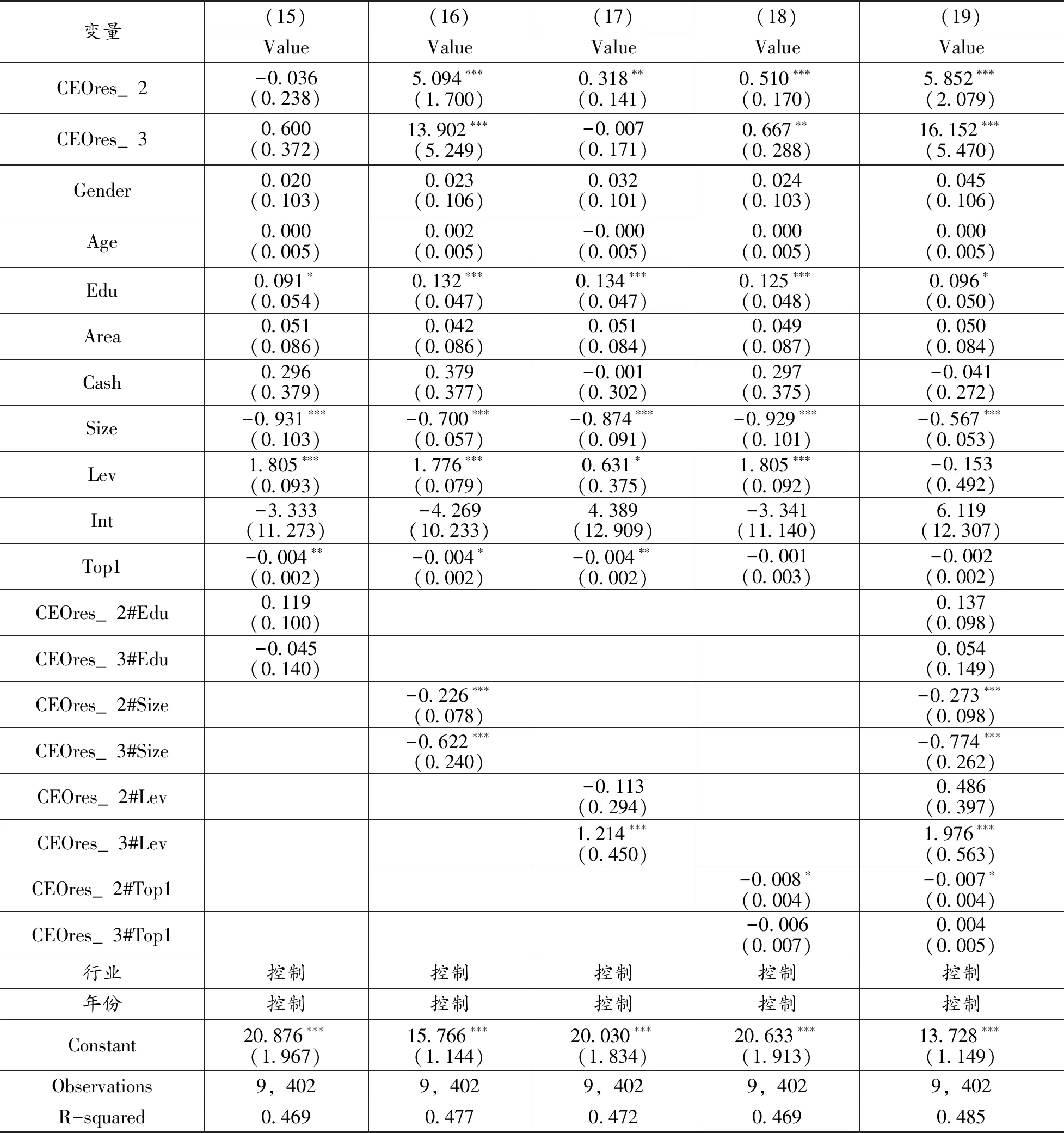

同样,为了进一步检验CEO来源对企业现金持有价值的影响,我们进一步引入表6中对现金持有价值有显著影响的控制变量与CEO来源的交互项,回归结果如表7所示。模型(15)至(19)是加入CEO来源与单个控制变量的交互项的回归结果,可以看出CEO来源的系数基本显著且为正,进一步证明了熟人相对于家人CEO来说显著提高了现金持有价值,外人相对于家人CEO来说同样显著提高了现金持有价值,支持了假设H2。模型(15)CEO来源与CEO受教育程度交互项的系数均不显著。模型(16)CEO来源与公司规模交互项系数显著且为负,说明了随着公司规模的增大,熟人和外人CEO都显著降低了企业的现金持有价值。模型(17)CEO来源与资产负债率交互项回归结果显示熟人CEO交互项不显著,而外人CEO随着资产负债率的提高,现金持有价值显著增加。模型(18)CEO来源与股权集中度交互的回归结果显示随着股权集中度的提高,熟人CEO显著降低了现金持有价值,外人CEO无明显变化。模型(19)是加入了上述所有交互项,CEO来源变量的系数为正且显著,回归结果与(15)至(18)一致,支持假设H2。

表7 现金持有价值加入交互项的回归结果

4.稳健性检验

(1)内生性问题

CEO来源与民营上市公司现金持有水平与现金持有价值之间可能存在因果关系,为此,本文采用滞后一期的被解释变量与解释变量重新做回归分析,结果与前一致。

(2)解释变量的处理

为了检验CEO来源对上市公司现金持有水平和持有价值的影响是否稳健,我们采取了以下办法:一是对变量进行1%的缩尾处理,以控制极端值和异常值对回归结果的影响;二是对现金持有水平和现金持有价值采用不同的计量方法。最后得出的结果并没有实质性变化。

五、结论与启示

以2007—2016年A股民营上市公司为样本,运用差序格局理论,将CEO来源按照差序格局由亲至疏分为家人、熟人和外人,通过实证检验CEO来源对企业现金持有水平和现金持有价值的影响,得出了以下结论:CEO与所有者关系越疏远,现金持有水平越低,现金持有价值越高;CEO来源还通过公司规模、现金流量影响公司现金持有水平,通过公司规模影响现金持有价值。

本文的研究结论说明,民营上市公司的家族化治理模式在现阶段有其独特优势,但也存在一定弊端,去家族化治理在民营企业现金持有决策的改善中能发挥重要作用。去家族化治理使得外人进入到企业管理的重要环节,聘用外人进入重要管理岗位更多的关注点还是在于个人能力的高低,能力较强的外部职业经理人进入企业不仅能够为企业带来他们自身所有的外部社会资源,还能通过自身手段改善公司业绩公司治理,也能一定程度防止CEO与所有者间亲近的关系而导致更严重的第二类代理问题。同时,民营上市公司还能通过优化日常管理,有效提高现金持有价值。