经济政策不确定性、融资约束与企业创新

2021-04-18陈娟娟赵红岩杨肖丽

陈娟娟 赵红岩 杨肖丽

摘 要:本文基于2009~2018年A股上市公司的季度数据和Baker等构建的中国经济政策不确定性指数,探讨经济政策不确定性与企业创新之间的关系。研究结果显示,经济政策不确定性对企业的创新行为具有显著的负向影响,并且当企业面临的内部融资约束越强,经济政策不确定性对其创新行为负向作用则越强。此外,这一关系受企业所有权性质以及地方政府干预程度等因素影响。

关键词:经济政策不确定;内部融资;外部融资;创新

中图分类号:F273.1文献标识码:A文章编号:1003-5192(2021)02-0055-06doi:10.11847/fj.40.2.55

Abstract:This paper use the quarterly data of listed companies from 2009 to 2018 and Chinas economic policy as constructed by Baker et al. to describe the relationship between policy uncertainty and corporate innovation. The main results show that policy uncertainty has a significantly negative impact on corporate innovation, furthermore, the stronger the internal financing constraints is, the higher the negative of relationship between policy uncertainty and corporate innovation. Moreover, this relationship varies depending on the type of company and the extent of local government intervention.

Key words:economic policy uncertainty; internal financing; external financing; innovation

1 引言

中国通过改革开放政策实现了从以计划经济为主向以资源配置为主的社会主义市场经济体制转变,但政府在经济发展中依然发挥着重要的作用。经济政策不确定性主要是因为经济主体无法准确预知政府是否、何时以及如何改变现行经济政策,且不确定性表现在政策内容、执行强度以及效果。为适应中国当前的“新常态”经济,政府频繁制定与实施各种经济政策干预经济运行,以刺激经济发展。这一举措必将导致经济政策不确定性上升,进而影响到微观层面上的企业创新。党的十九大提出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。而国家统计局公布的《2018年全国科技经费投入统计公报》中显示,虽然2018年的科技经费投入比上一年提高0.04个百分点,但是与发达国家相比仍有较大的差距,且投入效率较低。另外,企业作为市场经济活动中最活跃的主体,是推动国家创新发展的重要动力,如何有效提升企业的创新绩效,既是企业未来健康发展的关键问题,更是国家实现创新驱动战略的重要问题。

融资约束问题一直是企业创新研究中一个关注的要点。国外相关研究从企业的规模、年龄以及所处的经济体环境的角度研究不同企业特征的融资差异性[1,2]。而国内文献将研究重点放在信贷约束对企业创新的抑制作用[3,4]。但是从企业“融资难”的背景下,较少文献关注融资约束是否影响经济政策不确定性对企业创新的作用效果。现有文献主要单方面探讨经济政策不确定性或融资约束对企业创新的影响,而从融资约束的角度研究经济政策不确定性对企业创新的影响较少。

相比于现有的研究文献,本文的创新点主要有以下几个方面:一是本文基于经济政策不确定性视角探讨其对企业创新的影响,拓展了经济政策不确定性方面的文献。二是本文探讨了在不同融资约束的情境下,经济政策不确定性对企业创新活动影响的异质性,丰富了融资情境的研究范畴。

2 理论基础与研究假设

2.1 经济政策不确定性与企业创新

目前国内外关于经济政策不确定性对企业创新影响的研究主要呈现两种对立观点,即经济政策不确定性对企业创新具有促进或者抑制作用。由于企业的创新活动主要指的是企业将大量资金投资在无形资产上[5],所以经济政策不确定性对企业创新活动的影响机制必将作用于企业研发投入。一方面,银行与企业之间的信息传递可能因经济政策不确定性而产生不对称情况,致使企业违约成本上升,从而加深了企业的融资约束,抑制了企业在研发上的投入。在经济政策不确定性上升的情形下,企业可能倾向于选择等待更为稳定的投资环境,暂缓在研发上的投入,从而降低了企业的创新水平[6]。另一方面,Mason和Weeds[7]的研究发现在考虑研发竞争的情况下,不确定性增加将会促进企业的研发投入,尤其是当公司之间存在投资机会竞争时,及时的投资会让企业拥有未来成长机会的能力,从而在市场上获得竞争优势。因此,经济政策不确定性所导致的市场不确定性能够刺激企业进行研發投入,提高企业的创新水平。归纳总结,本文认为由于我国市场易受“政府有形的手”影响的特征,企业的经营决策更受宏观经济的影响,进而导致决策者很难应对复杂的市场变化,因此,经济政策不确定性对企业所带来的负向影响是大于其带来的正向影响。基于以上分析,本文提出如下假设:

H1 经济政策不确定性上升会抑制企业创新活动。

2.2 经济政策不确定性、融资约束与企业创新

一直以来,融资约束是困扰企业创新的一个重要问题。部分文献从股权性质的角度探讨中国企业融资约束程度或融资能力,发现中国企业在融资时存在“金融歧视”的现象,并且这种歧视将会影响企业业绩以及投资行为[8,9]。企业受到融资约束的影响途径主要有两种,一种是从资金价格途径,由于信息不对称而导致的金融摩擦,会使企业在投资时面临较高的外部融资成本,当外部融资成本高于内部资产时,融资约束程度将是企业需要重视的问题。另一种是从资金可获得的角度,在经济政策不确定性作用下,银行很难准确评估企业的风险、偿付能力以及投资项目的困难程度,因此银行会要求企业需要有抵押品才能获取贷款资格,而企业的融资能力却受抵押品价值的影响。另外,企业由于经济政策的不确定性可能会导致资金错配和资产价值缩水等情况的出现,从而进一步因抵押品价值而使企业面临更强程度的融资约束问题[10]。由于企业的研发产出主要是科技人员形成的新知识,不具备明确的产权标识,难以获得银行抵押认可,不能为企业提供担保,银行等投资者往往对此具有更强烈的风险意识[11],因此企业很难获得银行贷款来投资研发活动,从而抑制了企业的创新。

在经济政策不确定性的环境下,企业因融资约束程度的不同而导致其研发投入的意愿也会有所差异。罗军[12]基于优序融资理论认为企业偏好采用内部融资方式进行创新融资,即企业将自身的留存收益和资本公积等储蓄用于研发投入。由于企业创新需要大量且稳定的资金供给,外部融资也是企业创新融资的主要渠道。有研究发现由于资本市场的不完善以及研发投资的高风险、周期长等原因,企业创新活动与外部融资之间没有显著相关性[13]。由于外部融资渠道程序严格,企业获得外部资金支持有限,可能更偏向内部融资,而政策不确定性上升会促使企业面临的现金流不确定性增大,导致企业内部融资约束程度加深,考虑到管理层通常是风险规避的,其创新意愿必会降低。因此,本文认为对于内部融资约束程度高的企业而言,其创新活动更易受经济政策不确定性的影响。基于以上分析,本文提出以下假设:

H2 相比于外部融资约束,内部融资约束程度越高,经济政策不确定性对企业创新的抑制作用越强。

2.3 企业所有制性质的调节作用

经济政策不确定性、融资约束与企业创新之间的关系可能会因企业所有制差异而不同。国有企业主要由政府控股,受国家政策的支持力度大,因此国有企业的研发投入行为受经济政策不确定性的影响较小;另外,外部融资是国有企业研发融资的主要渠道,当经济政策不确定性上升时,会导致相关金融机构减少发放贷款的次数,主要依赖外部融资的国有企业更易受影响。与国有企业相比,非国有企业由于不具备国有企业的“所有权”特征,其发展主要依靠市场,需要承担更多的政策风险[14],因此非国有企业研发投入行为更容易受经济政策不确定性影响;另外,非国有企业因外部融资约束,偏好采用内部融资方式进行企业创新,因此,当企业内部融资约束程度较高时,非国有企业的创新意愿更受经济政策不确定的影响。基于以上分析,本文提出以下假设:

H3 对国有企业而言,外部融资约束程度越高,经济政策不确定性对其创新的抑制作用越强;而对非国有企业而言,内部融资约束程度越高,经济政策不确定性对其创新的抑制作用越强。

2.4 地方政府干预程度的调节作用

一般而言,企业创新活动与地方政府干预程度密切相关[15],经济政策不确定性可能对地方政府不同干预程度下的企业创新行为的影响存在差异。企业受到地方政府更多的干预,意味着企业可以享受更多的融资优惠以及专项投资优惠,从而降低企业的外部融资约束程度,因此一定程度上缓解了经济政策不确定性对企业创新的负向影响。由于企业偏好通过内部融资方式进行创新融资[12],当企业面临较高的内部融资约束时,企业研发意愿自然偏低,政府过多的干预可能会使企业按照政府的偏好进行研发布局,忽略企业自身的研发需求[16],从而出现“揠苗助长”现象,并不会缓解经济政策不确定性对企业创新的负向影响。基于以上分析,本文提出以下假设:

H4 地方政府的干预会因企业面临的融资约束类型不同而对经济政策不确定性与企业创新之间关系的影响具有差异。

3 数据来源与变量选择

3.1 数据来源

本文的数据采用2009~2018年中国沪深A股上市公司的季度数据。数据来源于CSMAR数据库。按照以下原则对样本进行处理:(1)剔除金融类公司;(2)剔除ST或*ST公司;(3)剔除主要变量的缺失值,并删除不满足会计恒等式的观测值。同时,对本文所有连续变量进行了1%和99%的缩尾处理,最后得到41174个样本观测值。

3.2 样本基本情况

3.2.1 被解释变量

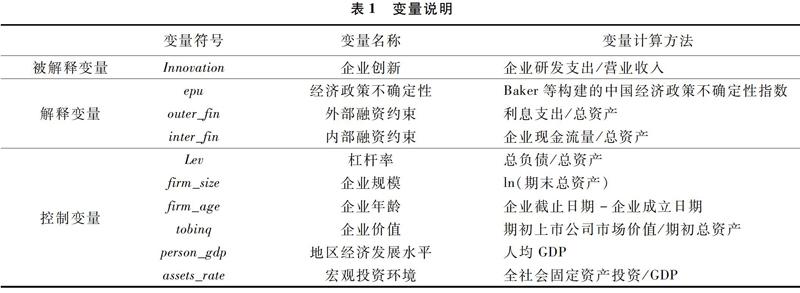

企业创新。本文参考林菁璐[17]的研究,采用企业研发支出占营业收入的比重来衡量企业创新活动;其次,采用企业当年研发人员占企业总人数的比重衡量企业创新进行稳健性检验。

3.2.2 解释变量

(1)经济政策不确定性。本文采用Baker等[18]构建的中国经济政策不确定性指数,该指数是通过采用文本分析法从报纸新闻信息、专家预测报告等公开资料中提取的,并以1995年1月为100进行指数化,以此得到中国经济政策不确定性月度数据。本文借鉴宫汝凯等[19]的思路,计算月度EPU指数的简单平均数得到季度EPU指数,即EPU=(EPUm+EPUm-1+EPUm-2)/3。此外,本文利用月度EPU指数的加权平均得到季度EPU指数,即EPU=(3EPUm+2EPUm-1+EPUm-2)/6,进行稳健性检验。

(2)融资约束。本文借鉴王希泉和申俊龙[20]将融资约束划分为外部融资约束与内部融资约束。采用企业现金存量占比,即企业现金流量占总资产的比重来衡量企业的内部融资约束,一般而言,企业的现金流量与内部融资约束呈反向关系,当企业的经营活动产生的现金流量越小,则企业内部融资约束越大。企业的外部融资约束采用利息支出占总资产的比重来衡量,当利息支出占总资产比重越大,说明企业外部融资约束越小。

(3)控制变量。参考现有研究,控制变量由企业和宏观经济特征变量构成。企业和宏观经济特征变量包括:企业规模,采用企业总资产的对数值表示;企业年龄,通过相应的年份减去企业成立年份衡量;杠杆率,采用企业负债总额占资产总额的比重衡量,过高的杠杆率会导致企业将发展重点放在自身的运营风险,从而抑制了企业创新;企业价值,通过期初市场价值占期初总资产的比重衡量;地区经济发展水平,采用人均GDP来表示经济发展水平;宏观投资环境,采用全社会固定资产投资比重衡量。变量定义及计算方法见表1。

4 实证结果与分析

4.1 研究方法

基于上述理论分析,本文采用以下三个模型分别检验以上提出的假设。

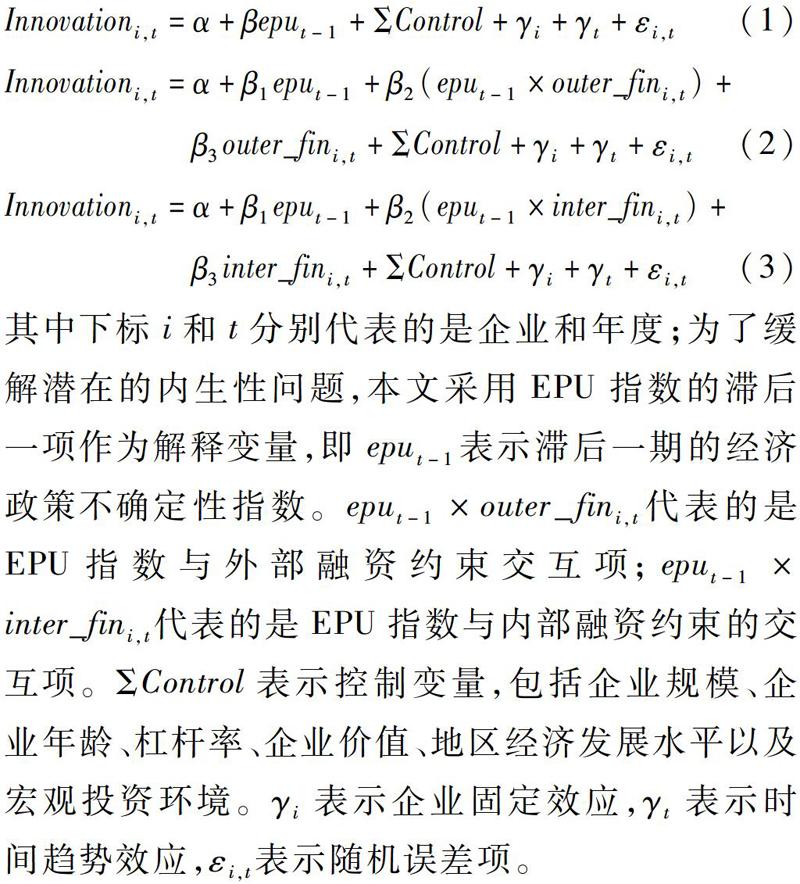

其中下标i和t分别代表的是企业和年度;为了缓解潜在的内生性问题,本文采用EPU指数的滞后一项作为解释变量,即eput-1表示滯后一期的经济政策不确定性指数。eput-1×outer_fini,t代表的是EPU指数与外部融资约束交互项;eput-1×inter_fini,t代表的是EPU指数与内部融资约束的交互项。ΣControl表示控制变量,包括企业规模、企业年龄、杠杆率、企业价值、地区经济发展水平以及宏观投资环境。γi表示企业固定效应,γt表示时间趋势效应,εi,t表示随机误差项。

4.2 经济政策不确定性对企业创新的影响

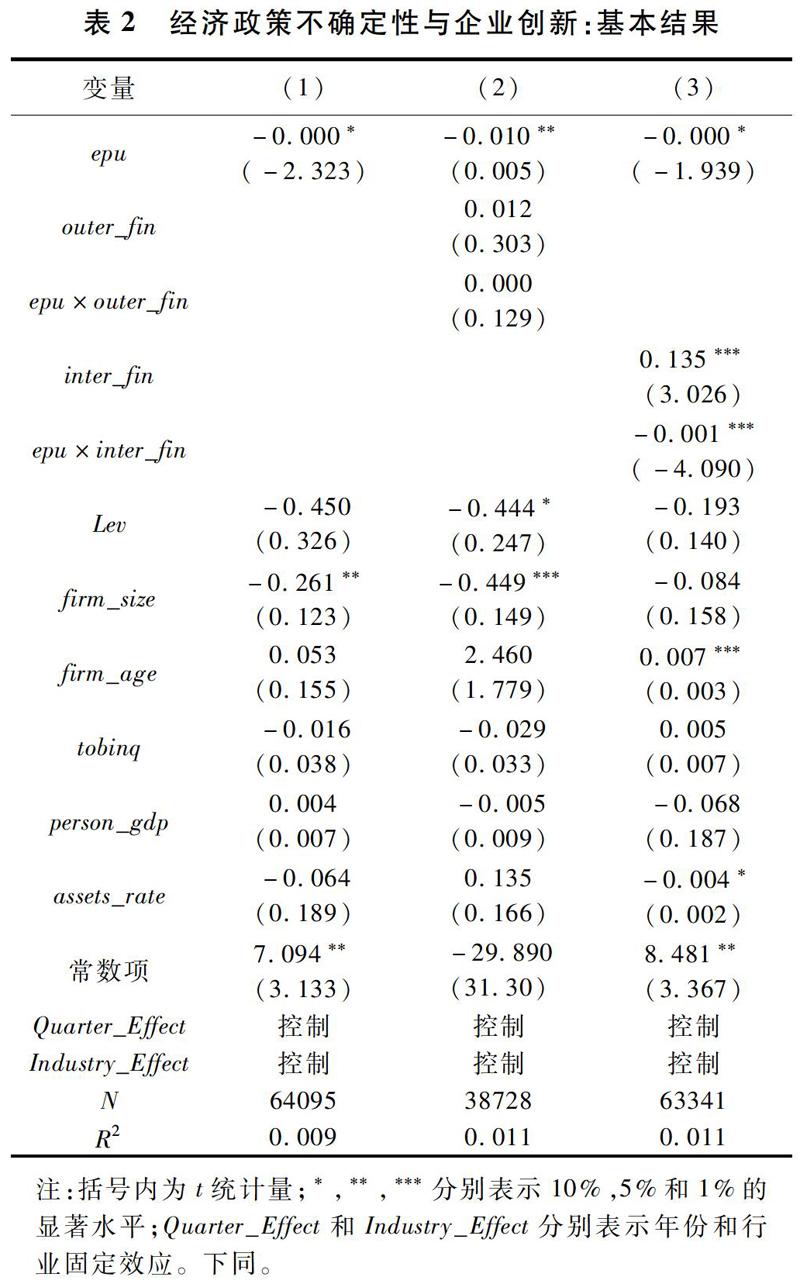

经济政策不确定性对企业创新的影响见表2的回归结果。第(1)列结果表明,在控制相关控制变量以及企业和时间固定效应后,经济政策不确定性与企业创新存在显著的负相关关系,表明经济政策不确定性的增加显著抑制了企业创新。为了验证经济政策不确定性对面临不同融资约束情境下的企业创新行为的影响情况,进一步加入经济政策不确定性与外部融资约束和内部融资约束的交互项,第(2)列的估计结果显示,外部融资约束与经济政策不确定性指数的交互项系数并未通过统计学上的显著性水平检验;而第(3)列的结果显示内部融资约束与经济政策不确定性指数的交互项系数通过了1%水平的显著性检验,并且呈现负相关关系。这表明随着企业内部融资约束的增加,经济政策不确定性对企业创新的抑制作用增强,可能的解释是外部融资渠道程序严格,企业获得外部资金支持有限,可能更偏向内部融资;因此,当企业面临的内部融资约束越大,其创新行为更易受经济政策不确定性的影响。假设H1和H2的合理性得到样本数据的支持。

4.3 进一步分析

(1)企业所有制差异

本文将所有制性质分为国有与非国有,分别考察在不同所有制情形下,经济政策不确定性对企业创新影响的差异性。表3的回归结果表明,在控制相关变量以及企业和时间固定效应以后,外部融资约束越强,经济政策不确定性对国有企业创新行为的负向影响越明显,但是对非国有企业的创新行为并未产生显著的影响;相对于国有企业,非国有企业内部融资约束越大,经济政策不确定性对其创新的抑制作用越强。假设H3的合理性得到验证。

(2)地方政府干预程度差异

为了验证地方政府干预程度在经济政策不确定性与企业创新之间关系中的影响作用,本文采用政府补助占总资产比率来衡量地方政府对企业的干预情况,并在此基础上,将干预程度大于其均值的样本定义为强干预,反之,则为弱干预。表4的回归结果验证了假设H4,即控制相关变量后,在强干预企业样本下,只有当企业面临较高的内部融资约束时,经济政策不确定性才能加强对企业创新的负向影响,而在弱干预企业的样本下,不管是外部融资约束还是内部融资约束均显著加强了经济政策不确定性对其创新的负向影响。

4.4 稳健性检验

(1)企业创新的不同度量方式。本文采用企业当年研发人员占员工总人数的比重衡量企业创新水平,对前文模型进行回归,回归结果与原有实证结果保持一致,即经济政策不确定性对企业创新具有显著的抑制作用。

(2)经济政策不确定性的不同度量方式。为了保证回归结果的稳健性,本文采用月度EPU指数的加权平均得到的季度EPU指数衡量经济政策不确定性[21],并重复上文的实证研究过程,稳健性的回归结果与上文的结论一致。

(3)内生性问题。考虑到本文可能存在的内生性问题,本文借鉴陈胜蓝和刘晓玲[22]采用滞后一期的全球经济政策不确定性指数作为中国经济政策不确定性的工具变量。因为全球的经济政策不确定性会对中国经济政策不确定性指数产生影响,但并不会直接影响中国企业的创新活动。处理内生性的回归结果与基准模型保持了一致,进一步验证了本文回归结果的稳健性。

5 结论与政策启示

5.1 研究结论

本文利用2009~2018年A股上市公司的季度数据以及Baker等[18]构建的中国经济政策不确定性指数研究经济政策不确定性对企業创新的影响。研究结果表明,经济政策不确定性对企业创新具有直接的负向影响,并且当企业面临的内部融资约束越强,则负向作用更为显著。在考虑到了内生性、更换企业创新行为以及经济政策不确定性的度量等问题后,经济政策不确定性对企业创新行为的抑制作用依然显著。可能的原因是当企业面临较高的内部融资约束时,意味着其需要通过外部融资渠道进行研发投入,但由于经济政策不确定性会影响银行的信贷资源配置,导致企业获得信贷的机会降低,进而影响到企业的创新活动。另外,经济政策不确定性对企业创新活动的负向影响具有异质性,即当国有企业外部融资约束程度较高时,其创新活动更易受经济政策不确定性的影响;而对于非国有企业而言,内部融资约束程度越高,经济政策不确定性对其创新活动的抑制作用越强。在地方政府弱干预情况下,不管是企业的内部融资约束还是外部融资约束均加强了经济政策不确定性对其创新活动的抑制作用。而在地方政府强干预情况下,只有当企业面临较高的内部融资约束程度时,经济政策不确定性才能加强对企业创新的负向影响。

5.2 政策建议

基于上述研究结论,本文主要有以下三个方面的政策启示:首先,由于企业很难对政府行为进行预知并及时做出反应,政府频繁出台或调整经济政策将导致企业管理者的“谨慎决策”,从而抑制企业的创新行为。因此,相关部门需要充分考虑到经济政策的前瞻性以及可能产生的影响,尽量减少经济政策不确定性对不同经济活动的负面影响。另外,政府应适度干预经济个体的发展,不应过度干预,避免“揠苗助长”的现象出现。其次,相比于外部融资约束,企业内部融资约束更容易影响在经济政策不确定环境下企业的创新行为。因此,企业应对内部资金进行风险管控,密切关注所在行业的发展前沿,实时调整自身的发展模式,维持较健康的现金流水平,从而降低企业的内部融资约束,促进企业在经济环境不确定性较高环境下的创新动力。最后,现有金融机构对非国有企业研发投入的支持力度较弱,致使非国有企业外部融资约束程度加强,从而影响非国有企业的创新行为。因此,应加大对非国有企业研发投入的支持力度,给予较多的税收优惠以及财政补贴,推动非国有企业在经济政策不确定环境下的研发投入,提高企业的创新水平。

参 考 文 献:

[1]Czarnitzki D, Hottenrott H. R&D investment and financing constraints of small and medium-sized firm[J]. Small Business Economics, 2011, 36(1): 65-83.

[2]Brown J R, Floros I V. Access to private equity and real firm activity: evidence from PIPEs[J]. Journal of Corporate Finance, 2012, 18(1): 160-165.

[3]刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015,(11):62-68,97.

[4]鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,36(4):138-159.

[5]Luca M M M, Ribeiro M A B G, Costa C V I D, et al.. Intangible assets and superior and sustained performance of innovative Brazilian firms[J]. Bar Brazilian Administration Review, 2014, 11(4): 407-440.

[6]王全景.政策不確定性抑制了企业创新?——基于地方官员变更视角的实证分析[J].经济经纬,2018,35(5):94-100.

[7]Mason R, Weeds H. Merger policy, entry, and entrepreneurship[J]. European Economic Review, 2007, 57(634): 23-38.

[8]Chen H, Chen J Z, Lobo G J, et al.. Association between borrower and lender state ownership and accounting conservatism[J]. Journal of Accounting Research, 2010, 48(5): 973-1014.

[9]Lu Z, Zhu J, Zhang W. Bank discrimination, holding bank ownership, and economic consequences: evidence from China[J]. Journal of Banking & Finance, 2012, 36(2): 341-354.

[10]Poncet S, Steingress W, Vandenbussche H. Financial constraints in China: firm-level evidence[J]. SSRN Electronic Journal, 2009, 21(3): 411-422.

[11]Un C A, Cuervo-Cazurra A, Asakawa K. R&D collaborations and product innovation[J]. Journal of Product Innovation Management, 2010, 27(5): 673-689.

[12]罗军.融资约束与民营企业技术创新类型选择[J].软科学,2018,32(1):73-77.

[13]刘振.融资来源对公司R&D投资影响的实证分析——基于中国上市高新技术企业的经验数据[J].中国科技论坛,2011,(3):54-59,72.

[14]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015,(4):115-129.

[15]马述忠,许光建.政府扶植、产业规模与区域科技创新——以浙江省为例[J].财经论丛,2016,(2):11-17.

[16]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,(4):60-73.

[17]林菁璐.政府研发补贴对中小企业研发投入影响的实证研究[J].管理世界,2018,(3):180-181.

[18]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131: 1593-1636.

[19]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019,(10):59-78.

[20]王希泉,申俊龙.融资约束背景下的企业研发投入与新产品开发绩效——基于中国工业企业数据库的面板模型分析[J].科技管理研究,2016,36(11):131-138.

[21]杨海生,才国伟,李泽槟.政策不连续性与财政效率损失——来自地方官员变更的经验证据[J].管理世界,2015,(12):12-23,187.

[22]陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018,(5):172-190.