差异化战略能促进双元创新投入吗?

2021-04-18王文华叶沁瑶沈秀

王文华 叶沁瑶 沈秀

摘 要:随着我国经济进入新常态,企业面临的环境不确定性增强,保持适当财务柔性,实施差异化竞争战略加大双元创新投入是企业适应环境变迁的重要手段。本文以2012~2018年我国A股高新技术企业为样本,研究检验了差异化战略对双元创新投入的影响,并将环境不确定性、财务柔性作为调节变量纳入整体框架,考察它们对差异化战略与双元创新投入关系的调节作用。研究结果显示,差异化战略能显著促进企业双元创新投入;环境不确定性能加强差异化战略对双元创新投入的促进作用;财务柔性对差异化战略和双元创新投入间的正向关系具有显著的强化效应。因此,企业为了适应高度环境不确定性,保持财务柔性能够帮助企业实施差异化战略并加大双元创新投入,本文研究对促进我国高新技术企业创新实践有一定的启示。

关键词:差异化战略;双元创新投入;环境不确定性;财务柔性

中图分类号:F273.1文献标识码:A文章编号:1003-5192(2021)02-0047-08doi:10.11847/fj.40.2.47

Abstract:With Chinas economy entering the new normal, the external environment uncertainty faced by enterprises is enhanced, the proper financial flexibility is maintained, and the implementation of differentiated competition strategy to increase dual innovation investment is an important means for enterprises to adapt to environmental changes. Based on the sample of a high-tech enterprises in China from 2012 to 2018, this paper studies and tests the influence of differentiation strategy on dual innovation insestment, and brings environmental uncertainty and financial flexibility as adjustment variables into the overall framework to examine their regulatory role on the relationship between differentiation strategy and dual innovation investment. The results show that the differentiation strategy can significantly promote the enterprise dual innovation investment; the environmental uncertainty strengthens the promotion effect of the differentiation strategy on the dual innovation investment; and the financial flexibility has a significant strengthening effect on the positive relationship between differentiation strategy and dual innovation investment. Therefore, in order to adapt to the high environmental uncertainty, maintaining financial flexibility can help companies implement differentiation strategies and increase dual innovation investment, this study has some enlightenment to promote the innovation practice of high-tech enterprises in China. Key words:differentiation strategy; dual innovation investment; environmental uncertainty; financial flexibility

1 引言

在国内外经济环境发生深刻变化背景下,调结构促转型,加快从要素驱动、投资驱动转向创新驱动的“内涵式发展”成为我国企业发展的主基调。一方面,税制改革、支持创新的科技政策成为企业发展一大助力,促使我国市场主体的创新热情不斷迸发,新动能持续积聚壮大;另一方面随着中国经济发展进入“新常态”,企业所面临的环境不确定性日益增强。

资源依赖理论认为,企业依赖于外部环境的权变因素,环境要素对管理决策影响巨大[1]。在高度动态环境中,行业前景模糊将严重影响决策者对市场需求和技术变化的预测,将使企业通过无差异标准化生产获取盈利的模式变得无效。现有研究表明,相比低成本战略,采取差异化战略企业的外部环境更不确定[2]。也就是说,差异化战略更能帮助企业适应动荡的环境,环境不确定性可能会倒逼企业实施差异化战略。差异化战略能有效增强企业的竞争力,通过获得稳定的垄断势力在竞争中持续领先[3]。作为企业获得竞争优势的途径,差异化更注重核心价值的创造以保持较高的盈利水平。持久的竞争优势需要独一无二的产品服务来支撑,使得企业更具有创造性眼光,投入更多智力资本开展研发活动,增加产品服务的创新投入。但是,考虑创新活动周期长风险大的特质,在经济新常态时期融资约束较强的环境下,企业内部资金吃紧将更难抵御外来冲击。而创新活动存在高额的调整成本,对财务波动性的敏感度较强,容易导致错误的投资决策[4]。此时,财务资金的灵活性能方便企业调动资源,确保企业以较低成本获得资金,提升企业对投资机会的利用能力和创新的投入能力,由内而外地促进创新驱动发展战略的形成[5],确保企业在竞争激烈的环境中获取持续发展优势。

本文旨在将战略导向、双元创新投入、财务柔性和环境不确定性纳入同一框架。首先研究差异化战略对双元创新投入的影响,进一步探索财务柔性和环境不确定性在两者间作用。理论上拓展企业竞争战略对双元创新投入的影响路径,深化对外部环境和财务灵活性的理解。实践上为管理者指明增加双元创新投入力度、实现组织战略与财务资源配置协同演进的途径,对促进我国高新技术企业实现战略转型有重要意义。

2 理论基础与研究假设

2.1 差异化战略对双元创新投入影响

差异化战略主要是通过品牌塑造、技术创新等方式,力求在产品服务上有所创新,达到与竞争对手差异化的效果。为了维持企业产品、品牌持久的辨识度,加大与竞争对手之间的差异度,企业需要不断加大创新投入来确保领先地位,差异化竞争战略导向有利于企业加大创新投入[6]。双元理论出现后,被学者逐渐引入到创新领域,形成双元创新的构念,企业创新被细分为探索式创新和开发式创新。尽管在两者间权衡协调会加剧企业资源的紧张状态,但从长远角度看,探索式和开发式创新的平衡有利于企业发展。

在企业生产经营过程中,为应对竞争市场涌现出的大批模仿者,企业需要通过创新来维持先进性,探索式创新与开发式创新平衡更有利于企业发展。探索式创新是脱离既有知识,强调尝试新知识[7],旨在满足新兴市场或潜在市场的顾客需求,具有风险高、搜寻复杂、变异程度大、创新度高等特质。采取差异化战略的企业为了开发新产品或运用新技术保持与竞争对手的差异性,对前沿技术的研发高度重视,着力打造独特的品牌和技术优势。因此它们愿意加大在探索式创新的投入,跳出既有产品的思维定式,尝试新思想新领域,引入具有个性化思想的设计,追求前沿技术和知识。因此,差异化战略能促进探索式创新投入。开发式创新是对既有知识基础的渐进性的改进[8],旨在保留原本知识体系的基本构架而仅仅做适当的调整和外延。凭借较低的技术要求和资源消耗,开发式创新普遍适用于日常产品的更新换代和流程改造。这样的创新活动主要通过充分利用剩余资源,提高各项生产流程运行效率,需要在工艺、流程的改造上进行重新评估与改良。采取差异化战略的企业不仅可以从持续地推出新产品中获得市场份额,还能在既有产品的功能和造型上重新完善,以较低的成本来满足细分市场部分顾客的特殊需求。因此,差异化战略能促进开发式创新投入。根据以上分析,提出以下假设:

H1 差异化战略对双元创新投入有正向影响。

H1a 差异化战略对探索式创新投入有正向影响。

H1b 差异化战略对开发式创新投入有正向影响。

2.2 环境不确定性的调节作用

环境不确定性被定义为“市场交易环境变化的不可预测性”,具体指环境因素变化的动荡性和复杂性[9]。企业决策者需在信息、数据等获取不完全,难以估计外部环境变化或未来技术和市场变化的情况下做出决策。产业环境特征会对企业战略的执行产生影响,特定的竞争战略在某一特定的环境中更为优势[10]。当所处环境发生异变,威胁到企业发展的正常轨迹时,会频繁出现非结构化问题,且原有能力和优势迅速贬值或丧失,企业无法再依赖高效率标准化无差异的生产模式寻求利润。此时,单纯以控制成本、提升效率等防御措施缩减预算难以帮助企业摆脱困境,低成本战略丧失了任务环境日常化的条件,继续沿用带来的成效只会是杯水车薪。因此,将促进企业转向差异化战略寻求出路。现有研究发现,实施差异化战略比低成本战略企业的任务环境更不确定,这进一步阐述了环境不确定性会促使企业实施差异化战略[2]。复杂动荡的环境变化会造就些许机遇,采用差异化战略的企业具有高弹性及应变能力,更重视变动环境中的机遇,因此更能捕捉产品技术方面转瞬即逝的潜在新资源[11]。为重拾在行业内独树一帜的地位,企业可能进行更高强度的创新活动来完成新产品新服务。而在环境不确定性较低时,采取差异化战略的企业原本持有的忠实客户资源会相对稳定,获得高于行业平均利润率的现状也不会被打破,相比于环境不确定性较高的阶段,重视研发投入的紧迫性会有所降低。因此,在环境不确定性较高时,差异化战略对创新投入的影响程度更大。

环境不确定性较高通常会加剧市场竞争,造成企业处于被动状态,而这将提高产生革命性决策的几率[12]。外部环境对市场需求重新洗牌,导致先前凭借自身产品服务的异质性长期保持的具有忠诚度的顾客资源丧失,采取差异化战略的企业不得不触底反弹,用尖端技术和领先思想实现迅速创新。前景理论认为,当企业存在潜在损失时,管理者更倾向于通过冒险行为降低亏损[13]。身处逆境的危机感将增加企业冒险行为的动机,促使企业在复杂动荡的环境里开发新产品[14]。此时,管理者采取决策的风格往往都更大胆,企业更倾向于开展研发活动激进性创新。格外關注核心能力创造和新知识汲取,这与探索式创新以创造新的技术和产品为目的、以突破式或激进式创新为特征的偏好趋于一致[15]。因此,当企业环境不确定性越高,差异化战略对探索式创新投入的正面影响越强。

除了“破釜沉舟式”的探索式创新,环境不确定性还会促进差异化战略对现存的知识、技能、流程进行开发式创新。环境异变既可能是根本性又可能是渐进性变化[16]。当环境要素仅是渐进改变时,企业可能根据以往经验来推测新环境的属性构成,不必大费周章完全推翻原有的所有产品线。一方面,环境要素变化暗示了企业对环境要素的控制能力降低[17],企业可以在原有的组织构造上实施渐进性的创新,不断调整、更新、重构、再造资源的“动态能力”[18]。另一方面,环境动荡性将导致一部分资源遭到淘汰,促使企业对尚未被充分运用的产品和服务更新换代或重新组合,以及对淘汰部分仍有价值的资源进行提炼、整合与拓展形成新产品,用以重新获取顾客和市场。此外,Wiersema和Bantel[19]研究发现,环境的变化会让企业难以明确顾客需求,此时采取更新产品和技术等试探性的措施,通过转型过渡到合适的领域更为稳妥。因此,当企业环境不确定性较高时,也会促进差异化战略对开发式创新投入的正面影响。根据以上分析,提出以下假设:

H2 环境不确定性对差异化战略与双元创新投入关系起到调节作用,企业所处环境不确定性越高,差异化战略对双元创新投入的正向影响越强。

H2a 环境不确定性正向调节差异化战略与探索式创新投入之间的关系。

H2b 环境不确定性正向调节差异化战略与开发式创新投入之间的关系。

2.3 财务柔性的调节作用

Gamba和Triantis[20]将财务柔性定义为“企业以低成本获取和重组融资的能力”。Rapp等[21]认为财务柔性体现了两方面的价值:在资本使用受限的情况下缓解投资不足以及减少因财务困境而导致的相关成本。差异化战略通过另辟蹊径创造自身独特的辨识度,极力追求产品服务和竞争对手的异质性,需要较多智力资本和较长时间的孕育过程[15],会消耗比低成本战略更多的资源,极易受企业融资约束的影响。财务柔性则是企业遭遇不利经济冲击时的缓冲带,是企业核心竞争力提升与风险管控的长效机制[22]。一方面,企业在财务柔性政策引导下会更关注战略定位,重视顾客需求,将促使企业对差异化战略采取更精准的定位。另一方面,企业有了财务柔性的支持,在需要为提高产品异质性增加研发投入时,不必受限于高交易成本的外部融资,保证提供持续稳定的资金投入,避免资金链断裂带来全面崩坏影响。学者研究表明,企业财务柔性越高,追逐投资机会的能力越强,用于创新投入的资金也越多。Oded[23]研究发现,高水平的财务柔性能让企业拥有充沛的现金资源和剩余负债能力开展研发活动,能避免因投资不足而错失良机。Mikkelson和Partch[24]通过实证研究得出,财务柔性储备能够显著促进企业投资机会和研发投入。因此,财务柔性促进了差异化战略和创新投入间关系。

激进创新学派认为柔性是跳出惯例来实现未来机会的组织能力[25]。Steensma和Corley[26]认为,高水平的财务柔性将激励管理者冒险性的决策。实施差异化战略的企业通过提高财务柔性水平同时获得了“预防价值”和“利用价值”,不仅确保全新领域和产品投入的稳定来源,维持企业在不确定环境中的核心竞争能力,还让企业有能力自由尝试周期长、耗资大、回报高度不确定性但前景光明的蓝海领域。即增加企业对不确定性高但收益可观研发活动的资金投入。但这种探索式创新活动潜在失败概率较大,且从研发投入到完全获得市场将长期占用现金流,投产过程中融资出现问题将对企业持续性经营造成深远影响,会让众多中小企业望而却步。此时,高水平的财务柔性将成为激励企业的强大助力,对差異化战略企业的探索式创新活动有显著促进作用。由于财务柔性表现出“跨期限”的特质,因此企业要权衡究竟是将有限资源用于现时还是将来。渐进创新学派认为柔性是执行惯例来实现现有机会的组织能力[25]。通过提高财务柔性水平,采取差异化战略的企业能拥有比先前更持续稳定的研发资金来完善当前已经开展的创新活动,企业将有余力专注于制作流程改造、现有核心技术强化、工艺水准提升、原材料用度精简等,同时挖掘创新活动的深度和广度,利用未充分整合资源。可以说,财务柔性促进了实施差异化战略企业的开发式创新投入。根据以上分析,提出以下假设:

H3 财务柔性对差异化战略与双元创新投入关系起到调节作用,企业财务柔性越高,差异化战略对双元创新投入的正向影响越强。

H3a 财务柔性正向调节差异化战略与探索式创新投入之间的关系。

H3b 财务柔性正向调节差异化战略与开发式创新投入之间的关系。

3 研究设计

3.1 样本选择与数据来源

本文选取A 股高新技术企业为研究样本,以其2012~2018年年度财务报告为主要依据。其中高新技术企业的界定以WIND数据库中披露的高新技术企业认定公告与复审公告为准。数据来自于Wind和国泰安数据库,且进行了如下筛选:(1)剔除金融保险行业、ST与*ST公司。(2)剔除数据缺失样本。(3)考虑到极端值对统计结果的影响,将所有连续变量进行1%和99%分位数缩尾处理。根据以上筛选条件,共得到8883个观测值。统计分析软件为Stata 15。

3.2 变量定义及测度

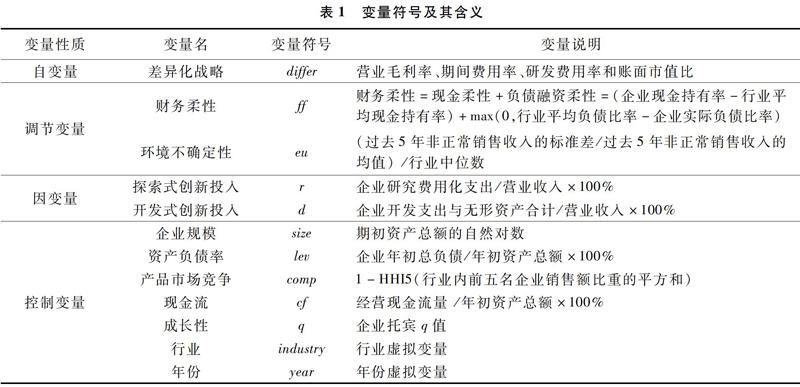

3.2.1 因变量

研发阶段具有较高的风险性和不确定性,研发投入更倾向于被归结为费用,因此本文以研发支出中的费用化支出衡量探索式创新投入。相对成熟的试验开发阶段风险性和不确定性维持在可控范围,此时研发投入的部分成本能够计量,且在符合资本化条件后将计入无形资产,因此本文借鉴郭园园和成力为[27]的做法,用开发支出与无形资产合计衡量开发式创新投入。

3.2.2 调节变量

对于财务柔性的测量方式,本文借鉴了曾爱民等[28]的做法:财务柔性=现金柔性+负债融资柔性,其中现金柔性=企业现金比率-行业现金比率,负债融资柔性=max(0,行业平均负债比率-企业负债比率)。

本文借鉴申慧慧等[29]的做法,用企业过去5年剔除正常增长部分销售收入的标准差除以这5年销售收入的均值,得到未经行业调整的环境不确定性;再以未经行业调整的环境不确定性除以行业环境不确定性,用来表示企业环境不确定性。

3.2.3 自变量

现有文献衡量差异化竞争战略多采用问卷形式,李健等[30]认为财务指标能更精准测算差异化因子。采取差异化战略的企业一般愿意承担较高的管理费用,通过创造具有核心竞争力的新产品获得市场,通过顾客对产品忠诚度而降低对价格的敏感程度。企业毛利率和成长性获得增长,市价账面价比也增加。因此,本文选取期间费用率、研发费用率、营业毛利率、市价账面价比4个指标取平均数来衡量企业的差异化战略程度。

3.2.4 控制变量

考虑到企业规模、资产负债率、现金流、产品市场竞争和成长性可能会对探索性创新和开发式创新产生不同的影响,因此将这5个变量作为控制变量。

3.3 实证模型构建

基于本文的假设与变量设定,建立模型(1)检验差异化战略对双元创新投入的影响

其中differ代表差异化战略。创新投入inno分别以探索式创新投入r和开发式创新投入d表示,control为控制变量。

进一步构建模型(2)检验环境不确定性在差异化战略和双元创新投入间的调節作用

同时检验财务柔性在差异化战略和双元创新投入间的调节作用,构建模型(3)

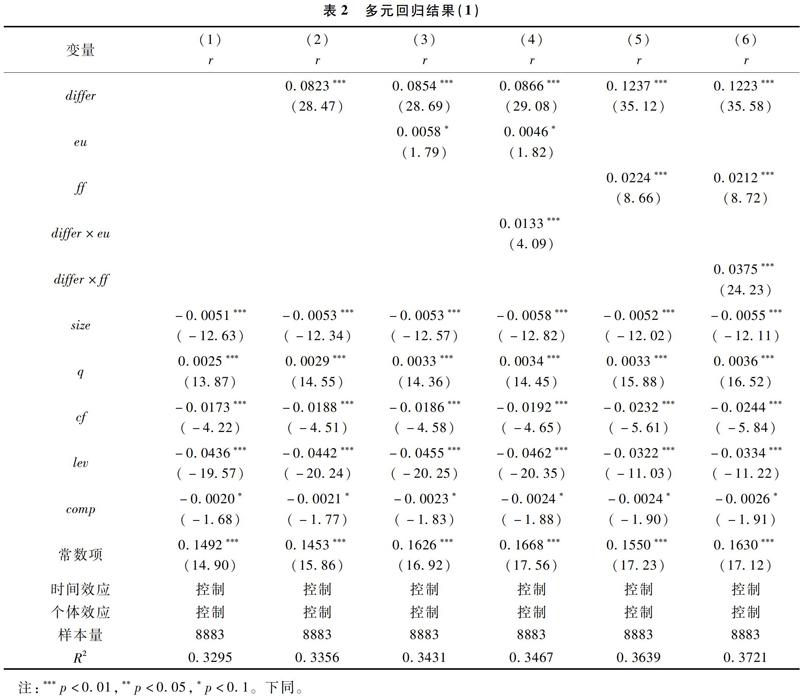

4 实证结果分析多元回归结果如表2和表3所示,其中表2是以探索式创新投入为因变量的回归结果,表3是以开发式创新投入为因变量的回归结果。

表2中列(1)是基础模型,即没有自变量和调节变量的回归结果。列(2)是在列(1)的基础上增加自变量差异化竞争战略,模型拟合度增强,差异化竞争战略回归系数为0.0823,且在1%的显著性水平为正,说明差异化竞争战略正向影响探索式创新投入,假设H1a得到验证。列(3)是在列(2)的基础上增加变量环境不确定性,模型拟合度增强,环境不确定性回归系数为0.0058,且在10%的显著性水平为正,说明环境不确定性正向影响探索式创新投入。列(4)是在列(3)的基础上增加环境不确定性和差异化竞争战略的交叉项,模型拟合度增强,环境不确定性和差异化竞争战略交叉项的回归系数为0.0133,且在1%的显著性水平为正,说明环境不确定性正向调节了差异化竞争战略与探索式创新投入之间的关系,假设H2a得到验证。列(5)是在列(2)的基础上增加变量财务柔性,模型拟合度增强,财务柔性回归系数为0.0224,且在1%的显著性水平为正,说明财务柔性正向影响探索式创新投入。列(6)是在列(5)的基础上增加财务柔性和差异化竞争战略的交叉项,模型拟合度增强,财务柔性和差异化竞争战略交叉项的回归系数为0.0375,且在1%的显著性水平为正,说明财务柔性正向调节了差异化竞争战略与探索式创新投入之间的关系,假设H3a得到验证。

表3中列(1)是基础模型,即没有自变量和调节变量的回归结果。列(2)是在列(1)的基础上增加自变量差异化竞争战略,模型拟合度增强,差异化竞争战略回归系数为0.1766,且在1%的显著性水平为正,说明差异化竞争战略正向影响开发式创新投入,假设H1b得到验证。列(3)是在列(2)的基础上增加变量环境不确定性,模型拟合度增强,环境不确定性回归系数为0.0082,且在5%的显著性水平为正,说明环境不确定性正向影响开发式创新投入。列(4)是在列(3)的基础上增加环境不确定性和差异化竞争战略的交叉项,模型拟合度增强,环境不确定性和差异化竞争战略交叉项的回归系数为0.0198,且在10%的显著性水平为正,说明环境不确定性正向调节了差异化竞争战略与开发式创新投入之间的关系,假设H2b得到验证。列(5)是在列(2)的基础上增加变量财务柔性,模型拟合度增强,财务柔性回归系数为0.0436,且在5%的显著性水平为正,说明财务柔性正向影响开发式创新投入。列(6)是在列(5)的基础上增加财务柔性和差异化竞争战略的交叉项,模型拟合度增强,财务柔性和差异化竞争战略交叉项的回归系数为0.0523,且在1%的显著性水平为正,说明财务柔性正向调节了差异化竞争战略与开发式创新投入之间的关系,假设H3b得到验证。

5 结论与启示

5.1 研究结论

本文研究结论主要包括以下几点:

(1)差异化战略对探索式和开发式创新投入均有正向影响。差异化战略一方面促进了企业挖掘各项潜力、合理配置资源等具有稳健性的开发式创新,另一方面促进了企业标新立异、独创核心能力等具有激进性的探索式创新。

(2)环境不确定性在差异化战略和双元创新投入的关系中起到了正向调节作用。环境的动荡因素会给企业经营造成诸多不确定性,扰乱企业持续稳定成长,此时环境将会倒逼企业做出调整,加快差异化战略的进程。采取差异化战略的企业更能及时做出反应,敏锐地捕捉到新出现的创新点,提升服务质量、独创产品性以获取持久竞争优势。考虑到创新投入分为革命性的探索式创新和边际性的开发式创新,环境变异一方面刺激了采取差异化战略企业的全新产品开发,另一方面也刺激了企业生产流程再造,对“量”和“质”都有显著促进作用。

(3)财务柔性在差异化战略和双元创新投入的关系中也起到了正向调节作用。资金灵活性的提升让企业拥有更多空间和余力支撑差异化战略所需要的资源,更能让差异化战略落于实处,保证创新活动资金供给稳定充足,最大化发掘顾客潜在需求,增加新产品服务设计的创新投入。这不仅促进了开发式创新投入用以产品服务的更新换代,还创造了投资蓝海区域的“剩余机会”。

5.2 理论贡献

本文的理论贡献在于:

(1)本文从差异化战略角度研究了创新投入的影响因素,为企业战略制定与双元创新投入的融合提供理论依据,更细化了差异化战略的作用分支。尽管双元创新投入研究较多,但是从竞争战略角度研究对双元创新投入的影响较为少见,导致竞争战略到创新投入之间的关系不明晰。事实上,企业战略导向会影响创新行为,研究战略导向对创新投入的作用路径有利于为企业高层战略决策提供理论依据,同时也从创新投入角度揭示了战略决策的经济后果,为企业实施差异化竞争战略进行创新模式的选择提供了参考依据。

(2)环境不确定性倒逼企业实施差异化竞争战略,财务柔性有利于缓解企业在差异化竞争战略中确保双元创新投入的资源紧张状态。本文探索了外部环境不确定性和内部财务柔性分别对差异化战略和双元创新投入间关系的调节作用,拓宽了创新投入推动因素领域的研究范畴。为企业实施差异化竞争战略、确保双元创新投入提供了理论依据,为企业在环境不确定性情况下保持财务柔性促进差异化竞争战略对双元创新投入的作用路径提供了决策依据。

5.3 管理启示

根据本文研究结论,提出以下建议:

(1)企业要确保竞争战略符合经济新常态下的企业诉求,战略导向与投资活动需相互协调。我国企业成本优势长久存在,而差异化优势却是随经济发展逐渐形成的。开放的市场环境下,原先的成本领先战略已明显“后劲不足”,进攻型或创新型战略导向越来越受青睐。根据本文结论,差异化战略刺激创新投入,要想真正实现创新型企业转型,组织战略要和外部环境协同演进,企业有必要进行差异化战略的尝试和落实。

(2)经济新常态下,企业需时刻关注外部环境不确定性带来技术和需求的变化。正确认识规律,及时调整战略决策以适应环境。环境因素是双刃剑,企业应对风险的同时要审时度势抓住机遇,恶劣经济大环境可能造就高风险、高投入、高收益的项目,带来难以预知的经济效应。

(3)高新技术企业在创造技术标准研制能力,追求行业竞争地位时要量力而行。复杂的环境形势和严重的融资约束双作用下,企业生存如履薄冰。因此,维持稳定的财务柔性水平,保障动荡环境下高效持续的投资,能避免企业在竞争中深陷泥潭。充裕的现金流是企业成功抓住机遇的先决条件,不仅可以有效防止科研进程由于资金链断裂而中断,还能承受研发活动过程中不可避免的挫折和阻碍。对高新技术企业而言,创新不是终点,通过创新活动获取产业竞争优势才是关键。因此,企业更需要以长远的战略眼光看待发展,专注核心价值的创造,不能局限于短期利益。

参 考 文 献:

[1]林亚清,趙曙明.构建高层管理团队社会网络的人力资源实践、战略柔性与企业绩效——环境不确定性的调节作用[J].南开管理评论,2013,16(2):4-15,35.

[2]Miller D. Relating porters business strategies to environment and structure: analysis and performance implications[J]. Academy of Management Journal, 1988, 31(2): 280-308.

[3]蔺雷,吴贵生.我国制造企业服务增强差异化机制的实证研究[J].管理世界,2007,(6):103-113.

[4]Guariglia A, Liu P. To what extent do financing constraints affect Chinese firms innovation activities[J]. International Review of Financial Analysis, 2014, 36(2): 223-240.

[5]范圣然,陈志斌,沈磊.企业财务柔性政策对创新效率的影响——来自经济新常态背景下的经验证据[J].东北大学学报(社会科学版),2018,20(1):36-43.

[6]王文华,张卓,蔡瑞林.基于灰色关联综合分析的开放式创新组织间知识协同评价研究[J].常州大学学报(社会科学版),2018,19(2):64-74.

[7]甘静娴,戚湧.双元创新、知识场活性与知识产权能力的路径分析[J].科学学研究,2018,36(11):2078-2091.

[8]金昕,陈松,邵俊岗.双元创新战略、组织动态能力对企业绩效的多维度影响[J].预测,2019,30(1):30-36.

[9]Teece D, Peteraf M, Leih S. Dynamic capabilities and organizational agility: risk, uncertainty, and strategy in the innovation economy[J]. California Management Review, 2016(4): 13-35.

[10]李柏洲,夏文飞.知识属性、技术创新能力与企业创新绩效关系的实证研究——基于环境动态性的调节效应[J].预测,2019,30(6):17-23.

[11]Jennings D F, Lumpkin J R. Insights between environmental scanning activities and Porters generic strategies: an empirical analysis[J]. Journal of Management, 1992, 18(4): 791-803.

[12]Deichmann D, Ende J. Rising from failure and learning from success: the role of past experience in radical initiative taking[J]. Organization Science, 2013, (3): 670-690.

[13]March J G, Shapira Z. Managerial perspectives on risk and risk taking[J]. Management Science, 1987, (11): 1404-1418.

[14]朱丽娜,贺小刚,贾植涵.“穷困”促进了企业的研发投入?——环境不确定性与产权保护力度的调节效应[J].经济管理,2017,39(11):67-84.

[15]李巍.战略导向均衡对产品创新与经营绩效影响研究[J].科研管理,2015,36(1):143-151.

[16]廖颖,刘鹏,席酉民.不确定环境下的战略决策:类比推理的作用[J].外国经济与管理,2018,40(8):17-29.

[17]Yu C L, Brouthers K D, Wang F. Competition identification, perceived environmental uncertainty, and performance[J]. Canadian Journal of Administrative Sciences, 2016, 33(1): 21-35.

[18]Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic management[J]. Strategic Management Journal, 2015, 18(7): 509-533.

[19]Wiersema M F, Bantel K A. Top management team turnover as an adaptation mechanism: the role of the environment[J]. Strategic Management Journal, 1993, 14(7): 485-504.

[20]Gamba A, Triantis A. The value of financial flexibility[J]. The Journal of Finance, 2008, 63(10): 2263-2296.

[21]Rapp M S, Schmid T, Urban D. The value of financial flexibility and corporate financial policy[J]. Journal of Corporate Finance, 2014, 29(9): 288-302.

[22]张玉喜,张倩.基于突变级数法和动态模型的区域企业柔性评价[J].科学学与科学技术管理,2017,38(12):97-108.

[23]Oded J. Payout policy, financial flexibility,and agency costs of free cash flow[R]. Working Paper of Boston University, 2008. 1-40.

[24]Mikkelson W H, Partch M M. Do persistent large cash reserves hinder performance[J]. Journal of Financial & Quantitative Analysis, 2003, 38(2): 275-294.

[25]赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010,(6):62-69,96.

[26]Steensma H K, Corley K G. Organizational context as a moderator of theories on firm boundaries for technology sourcing[J]. Academy of Management Journal, 2001, 44(2): 271-291.

[27]郭園园,成力为.外部融资渠道与企业异质性R&D投资[J].科学学研究,2016,34(6):887-895.

[28]曾爱民,魏志华.融资约束、财务柔性与企业投资-现金流敏感性——理论分析及来自中国上市公司的经验证据[J].财经研究,2013,39(11):48-58.

[29]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,(7):113-126.

[30]李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J].南开管理评论,2012,15(6):147-157.